制造業企業投資金融資產的業績后果

2016-07-27 03:24:47暨南大學管理學院黃詩華

財會通訊 2016年12期

暨南大學管理學院 黃詩華

?

制造業企業投資金融資產的業績后果

暨南大學管理學院黃詩華

摘要:本文分析了制造業上市公司投資金融資產的主要動機和業績后果,分析了2007-2014年制造業上市公司金融資產投資比例變動與其公司經營業績的關系,研究發現:在控制了其他重要因素的情況下,制造業上市公司金融資產占資產比例與其剔除投資收益的營業利潤占資產比例呈現顯著負相關的關系,說明制造業上市公司會在證券市場進行長短期的資金運作來博取投資收益,而金融資產的投資比例越高,對公司的主營業務的業績影響越大,從而損害投資人的利益。

關鍵詞:新會計準則金融資產業績后果

一、引言

制造業是我國國民經濟的支柱產業,同時也是我國經濟增長的主導部門和經濟轉型的基礎。但制造業具有顯著的周期性特征,產品的周期性問題帶來一定的閑置資金,一些制造業企業會選擇將公司的閑置資金拿來進行投資,主要有以下幾種投資方式:將資金存入銀行以獲取利息,投資金融資產以賺取收益,還有一些公司則選擇對其他公司進行資本投資,控制其股權以獲得股利分紅。2006年2月,新《企業會計準則》發布,根據《企業會計準則第22號——金融工具確認和計量》的規定,企業在初始確認時就應按照管理者的意圖、風險管理上的要求和資產的性質,將金融資產分為以下四類:(1)以公允價值計量且其變動計入當期損益的金融資產;(2)持有至到期投資;(3)可供出售金融資產;(4)貸款和應收款項。依據CAS22,金融資產的劃分,主要取決于管理層的持有意圖。交易性金融資產按公允價值計量且其變動形成的利得或損失計入當期損益,影響利潤表;而可供出售金融資產公允價值變動形成的利得或損失計入所有者權益,直到該金融資產終止確認時再轉出,計入當期損益;持有至到期投資按攤余成本計量,不使用公允價值,要進行減值測試,所確認的減值計入損益。隨著我國資本市場的升溫,上市公司持有的交易性金融資產和可供出售金融資產的規模呈現大幅增長,兩類金融資產的投資收益對企業利潤的影響不可忽視。股東向制造業企業注入資金,原本是為了從企業生產經營帶來的利潤中獲取股利分紅,而不是依靠企業大量投資金融資產來獲取收益,既違背了投資人投入資本的初衷,又給投資人的期望收益增加了風險,直接損害了投資人的利益。金融資產投資規模將直接影響到企業對主營業務的投資規模、收益能力以及企業所面臨的風險,以至于影響企業的經營業績。本文所分析的金融資產投資包含準則中的前三類,旨在研究制造業企業投資金融資產的現狀和動機,分析金融資產投資規模對公司經營業績的影響,從而倡導企業加強會計信息的披露,鼓勵制造業企業將閑置資金合理規劃,進行理性投資,將投資重點放在其主業上,培養企業的核心競爭力,為投資者爭取更穩定而持久的利益。

二、文獻綜述

現有研究大多以過度投資行為、產生原因及制約機制作為研究主體上市公司作為客體出現,少有以制造業上市公司作為客體,探討金融資產投資對企業經營業績的影響為主體的研究文獻。因此,本文從過度投資的角度進行文獻回顧。

在資本市場不存在缺陷和公司內部不存在代理成本的理想世界中,企業的投資可以達到使企業價值最大化的最優水平。然而,在現實世界中,信息不對稱的存在會使得企業投資不足,而經理人與股東之間代理沖突的存在會引發企業過度投資。委托代理理論認為,股東傾向于企業專業化經營,而管理者傾向于多元化尤其是無關多元化經營(Amihud和Lev,1981,Denis et al.,1997)。其原因是,股東可以通過資本市場將資產進行多樣化組合投資,而不需要企業多元化經營。而管理者在一段時間內只能效力于某一企業,不能通過經理市場對自己的人力資本進行多樣化組合投資。按照傳統理論觀點,公司多元化能夠分散企業經營風險,達到協同效應,利用內部資本市場提高資源配置效率。所以管理者盡可能把自己所效力的企業進行多元化經營,以達到人力資本多樣化組合投資的效果。而多元化代理問題的顯著特點即為過度投資。按照Jensen(1986)的解釋,過度投資指企業將資金投資于凈現值(NPV)為負的項目。Vogt(1994)在研究產生投資現金流相關性的原因時,發現規模較大、股利水平較低的企業,過度投資行為與投資現金流顯著相關。Richardson(2006)認為:企業的新增投資支出由兩部分組成,一部分為預期的投資支出,與企業的成長機會、融資約束等因素相關,另一部分為企業的非正常投資支出,其可能為正也可能為負,正的代表過度投資,負的代表投資不足。

Jensen(1986)以股東和管理者存在非對稱信息的假設開始,引入了所謂的投資過度問題,作為其自由現金流理論的基礎論據。并正式提出“自由現金流量”這一概念,并且把它定義為“企業現金中滿足以資本成本進行折現后NPV>0的所有項目所需資金之后的那部分剩余現金流量”。自Jensen提出該假說后,學術界主要從以下幾個角度對其進行實證檢驗:負債的“控制假說”效應,自由現金流對收購行為及收益的影響,以及作為自由現金流的一種支付方式——股利政策。結果大部分結論都支持了自由現金流假說。

而過度投資與自由現金流直接相關,要度量過度投資就先要比較準確的考察自由現金流,用自由現金流量解釋過度投資程度。Jensen的自由現金流量的代理成本理論強調,當企業存在大量的自由現金流時,經理人過度投資的潛在可能性大大增強。而且,由于經理人的報酬(包括顯性報酬和隱性報酬)通常與企業規模正相關,這樣經理人既有能力也有動機將本應發放給股東的紅利和現金流投入到能夠給自己帶來私人受益的非盈利項目,從而導致過度投資。Hubbard(1998)認為高投資現金流敏感性有可能是由于管理者將內部資金用于非價值最大化項目。Devereux和Schi-antarelli(1990),Strong和Meyer(1990),Vogt(1994),Harford(1999),Bates(2005),Pawlina和Renneboog(2005),Kadapakkam,Kumar和Riddick(1998)以及國內的陳舒予(2005),連玉君和程建(2007),李辰和張翼(2005)、饒育蕾和汪玉英(2006)等都發現了與代理問題一致的證據。這些研究認為,經理出于自身利益的考慮將內部資金用于過度投資,導致了更高的投資現金流敏感性。Blanchard,Lopez-de-Silanes和Shleifer(1994)與Lamont(1997)通過構造出外生的現金流沖擊,為自由現金流的過度投資提供了經典的間接證據。Kaplan and Zingales(1997)研究表明,融資約束較少的企業的投資決策對現金流的敏感程度最大,Cleary(1999)支持此的觀點。

綜觀國內、外關于投資行為方面的研究成果可以看出,理論界關于企業多元化、自由現金流與過度投資的關系的研究較為豐富,但金融資產投資與企業經營業績的相關性作為過度投資的一個新的領域,到目前為止,還很少有人對其進行過系統的研究。

三、理論分析與研究假設

(一)制造業企業投資金融資產的動機近年來,投資金融資產已經成為企業管理者們進行多元化投資的主要方式,而制造業企業投資金融資產的動機主要有以下幾點:(1)追逐高額利潤。由于信息不對稱的存在,公司年報中往往不披露金融資產的交易情況和收益情況,所以公司公布的年末凈利潤中會包含金融資產的投資收益。而很多制造業企業運用閑置資金投資金融資產,正是為了獲取投機所帶來的高額利潤,從而進一步提高企業績效。2007年,寶鋼股份(600019)營業總收入1915.6億元,創下歷史新高,同比增長18.0%,同時以7.74億元的炒股盈利被評為“最會炒股的公司”,可以說是主營業務增長與炒股兩不誤。(2)盈余管理。由于信息不對稱的存在,管理層可以根據意圖劃分交易性金融資產和可供出售金融資產。在初始劃分點,管理層傾向于將金融資產劃分為可供出售金融資產以獲得更多的選擇空間,為盈余管理和平滑收益提供“蓄水池”;而在持有期間,盈利情況不好的公司會處置可供出售金融資產進行盈余管理和平滑收益;盈利情況好的公司,則傾向于將可供出售金融資產中計入資本公積的未實現利潤留存到以后年度。雅戈爾(600177)原本是做服裝起家的,而近年來的業績卻呈現服裝、金融資產和房地產三分天下的狀態。2007-2011年,雅戈爾的投資業務實現的總收益均超過凈利潤的1/3。可見,雅戈爾集團通過出售金融資產調增利潤,具有避免虧損的動機。(3)主業不濟,投資副業。股市有風險,入市須謹慎。上市公司炒股,在中國的資本市場早已不是一件新鮮事,雖飽受詬病和質疑,但卻沒有遭到明顯遏制。一邊從股市融資,一邊又將閑置資金投入股市,這種行為不僅違背了《工商行政管理》(1997年12期)關于嚴禁國有企業和上市公司炒股的規定,更給這些上市公司的經營業績帶來了負面影響,損害了投資者的利益。金陵藥業(000919)主營醫藥生產營銷,然而近幾年卻成為了市場上有名的“炒股專業戶”。就經營業績來說,醫藥工業受到終端價格壓制和原材料上漲的雙重壓力,經營難有突破,企業的營業收入增長率持續走低。自2007年起,金陵藥業就不斷進行短線投資,股票買賣隨意性強,投資數額巨大,但投資收益卻大大低于銀行存款利率,戰績慘不忍睹。(4)產融結合。對于產業資本來說,生產產品總是要受到來自資源、資金等方面的約束。企業在實現告訴增長過程中,由于資源邊界約束,持續的高增長往往難以維系。產業資本和金融資本的相互融合能夠形成優勢互補,企業利用產融平衡機制,以參股、控股、換股、收購等方式實現快速增長,抓住市場中稍縱即逝的機會,可以實現企業的快速發展。90年代末期,在家電行業價格戰的背景下,作為中國家電行業的領軍企業,青島海爾(600690)開始借鑒GE的產融結合模式,將“構筑產融結合的跨國集團”作為公司的三大戰略之一。并于2001年正式進軍金融行業,通過投資金融業產生跨行業的協同效應。僅用了一年多的時間,先后拿到了信托、保險、證券、銀行幾乎所有金融牌照,搭建了完整的金融業構架。

(二)制造業企業投資金融資產對業績的影響對于企業而言,多元化有兩個層面的含義。第一層的含義是多元化戰略,第二層的含義是操作層面上的,即多元化投資和多元化經營。研究結果表明,多元化投資行為與投資績效呈現顯著負相關。從企業內部資金來源看,一方面當企業積極投資金融資產會造成貨幣資金的數量變化;另一方面,企業的經營現金流是企業內部資金的重要來源,是企業投資金融資產的重要資金約束。從現金持有的權衡理論出發,當現金持有的邊際收益與邊際成本相等時,存在最優的現金持有量。制造業上市公司投資于金融資產的目的不僅僅是為了充分利用閑置資金,還為了獲取高額的投資收益。根據權衡理論,公司會在金融資產的投資收益(即持有現金的機會成本)與現金持有收益(滿足流動性和未來的投資收益)之間進行權衡,從金融資產投資中獲得的收益越大,公司越傾向于減少公司的現金持有量,并投資到證券市場當中。而金融資產是一種高風險、高收益的投資方式,過多的投入會影響公司盈利的穩定性與持久性。上市公司過度投資金融資產的行為,無論是利用其來進行盈余管理,還是內部交易的溫床,都會損害中小投資者利益。如果制造業企業不再關注實業,而去投資于金融資產,只關注股價的變動,那么,非但金融投資的基礎不存在,整個國家的經濟基礎也會受到影響。

近幾年來,面臨著產品的成本持續增長和毛利逐漸降低的雙重壓力,以及資本市場持續升溫的契機,制造業上市公司利用產品周期性帶來的閑置資金進行金融資產的投資趨勢愈演愈烈。但制造業上市公司過于熱衷于投資金融資產,將導致其將更多的資源和精力投放在證券市場上,這必然會造成主業經營發展的資金和資源供給不足,生產規模受限將會直接影響制造業企業的主營業務的成長能力和盈利能力,危害主業經營競爭力的提升及可持續發展戰略的實施,給其主業經營發展帶來重大風險,造成企業的經營業績下滑,長此以往,將損害公司的整體價值,最終損害上市公司的整體價值及中小股東的利益。基于以上分析,本文做出如下假設:

假設:金融資產投資比例與公司業績表現顯著負相關

四、研究設計

(一)樣本選擇與數據來源2007年我國上市公司開始實施新企業會計準則,各上市公司于2007年初對其所持有的金融資產進行重新劃分,由于無法獲得公司金融資產的交易明細,本文以新會計準則執行之后的2007年到2014年為數據窗口,選擇滬、深兩市A股上市的制造業公司年報中報告有金融資產(剔除貸款和應收款項)的公司為研究樣本,分析制造業上市公司投資金融資產對公司業績的影響。樣本的篩選遵循以下原則:(1)剔除中小板和創業板公司;(2)剔除相關數據缺失的公司。最后得到1531個樣本面板數據,財務與市場數據均來源于CSMAR國泰安上市公司財務報表數據庫。

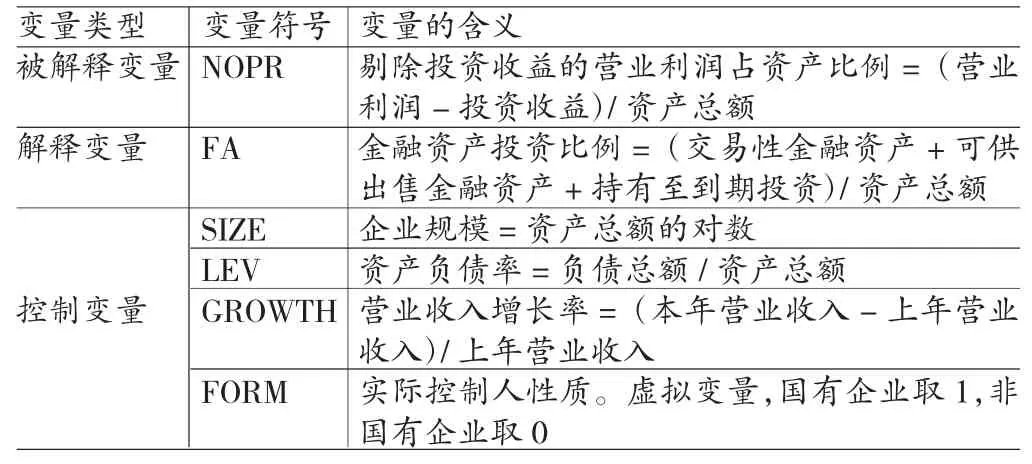

(二)變量定義本文主要研究的是金融資產投資比例對公司經營業績的影響。金融資產的投資規模應作為主要的自變量,企業的經營業績作為因變量。而利潤表中營業利潤這個指標里包括了金融資產的投資收益,所以選擇制造業上市公司剔除投資收益的營業利潤占資產比例來反映公司的經營業績,即將這個指標作為被解釋變量,但仍需引入一些控制變量,并加以檢驗,使回歸分析更加合理,研究結果更具說服力。各變量定義如表1所示。本文的研究中控制可能影響資產回報能力的其他變量:企業的規模、負債水平、成長情況和股權性質。首先,企業的負債水平會影響會計政策的選擇,因此將資產負債率作為控制變量;第三,企業的成長情況不同,也會影響公司的盈利能力及現金流,因此將公司的成長情況作為控制變量,并采用樣本公司2007-2013年營業收入的年增長率衡量公司的成長情況。最后,控制公司的規模和股權性質。

表1 主要變量定義

(三)模型構建本文采用SAS和Stata統計軟件處理數據,通過建立以下多元回歸模型,并用F值、T值和P值分別檢驗了2007-2014年我國制造業上市公司金融資產投資比例與公司經營業績之間的相關關系及顯著性水平,使研究結論更具有說服力。

五、實證分析

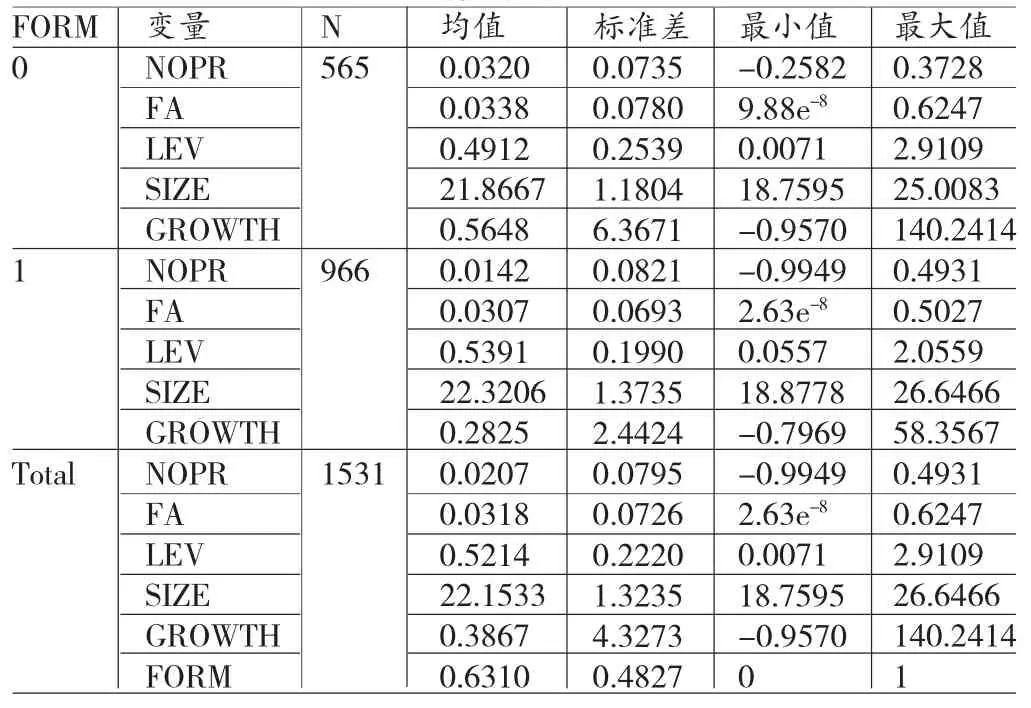

(一)描述性統計表2列出了樣本觀測值分別按企業實際控制人的性質分類、按年份分類及總體的描述性統計結果。表中數據顯示,近七年來,我國制造業上市公司年度金融資產的投資規模不盡相同。在1351個有效的樣本觀測值中,金融資產投資占總資產的比例均值為3.18%,最大值為62.47%,說明制造業上市公司總體上金融資產投資比例并不高,而部分企業投資金融資產的比重過大,金融資產已經替代固定資產和無形資產,成為企業資產的重要組成部分,這無疑會影響企業未來的經營業績,也給企業帶來較大的經營風險和利潤波動性。此外,金融資產投資的比例并未受到實際控制人的顯著影響,國有企業的投資規模的均值與非國有企業相差無幾。而制造業企業年度持有金融資產占資產比例的標準差約為0.0795,可見各制造業企業持有的金融資產的數額存在差異,資本市場的行情狀態對上市公司在證券市場的投資行為產生一定影響。而就各公司的成長性來看,成長最快的企業營業收入增長率達到了140.24%,最差的企業則為負增長(95.70%),且各企業之間差異較大(標準差為4.33),非國有企業的波動性更為顯著,說明部分制造業上市公司已經面臨主業不濟的狀況,這些公司確實存在投資金融資產賺取利潤的動機。而剔除投資收益的營業利潤占資產比例這個指標有正有負,最大值達到49.31%,而最小值卻為-99.49%,說明同一行業內不同企業之間業績存在差異。

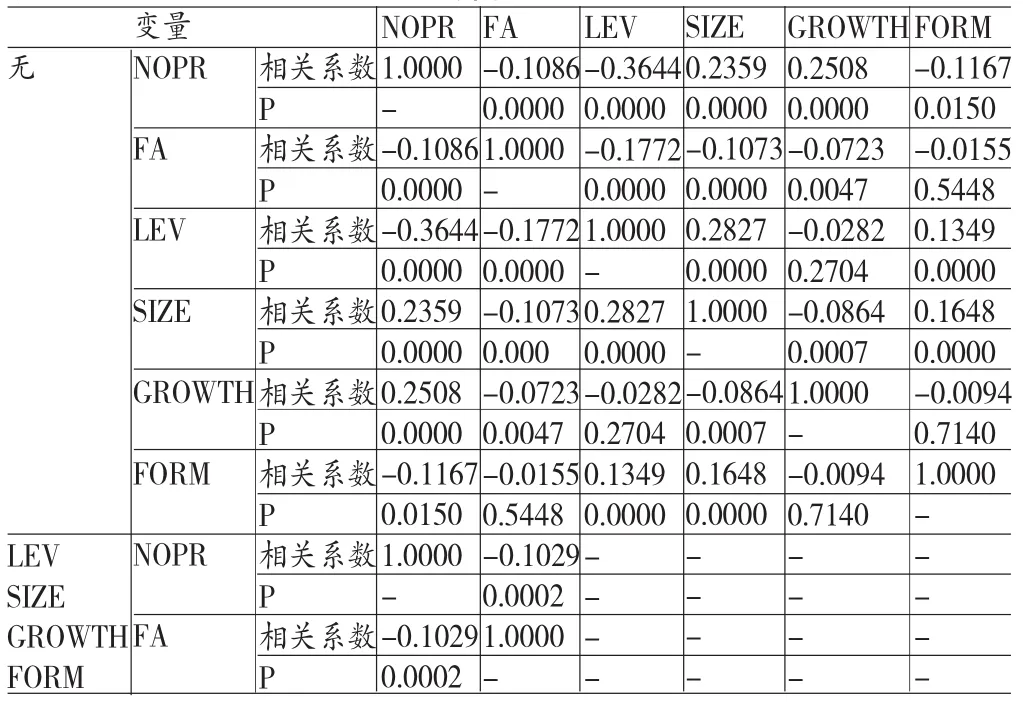

(二)相關性分析對模型中的所有變量進行偏相關分析,變量間的偏相關分析結果見表3。從表中數據可以看出,企業成長性(GROWTH)、規模(SIZE)與剔除投資收益的營業利潤占資產比例(NOPR)的相關系數均為正,P值均小于0.05,說明這些變量之間存在著顯著的正相關關系;金融資產占資產比例(FA)、企業負債水平(LEV)和組織形式(FORM)與剔除投資收益的營業利潤占資產比例(NOPR)的相關系數為負,P值小于0.05,說明二者之間存在顯著的負相關關系。在負債水平、規模、組織形式和成長能力作為控制變量的情況下,金融資產投資比例(FA)與剔除投資收益的營業利潤占資產比例(NOPR)的偏相關系數為-0. 1029,P值為0.0002,在顯著性水平為0.05的條件下,金融資產占資產比例(FA)和剔除投資收益的營業利潤占資產比例(NOPR)存在著顯著的負相關關系,說明金融資產投資比例對企業經營業績的線性影響非常強。

表2 描述性統計

表3 多變量的偏相關分析

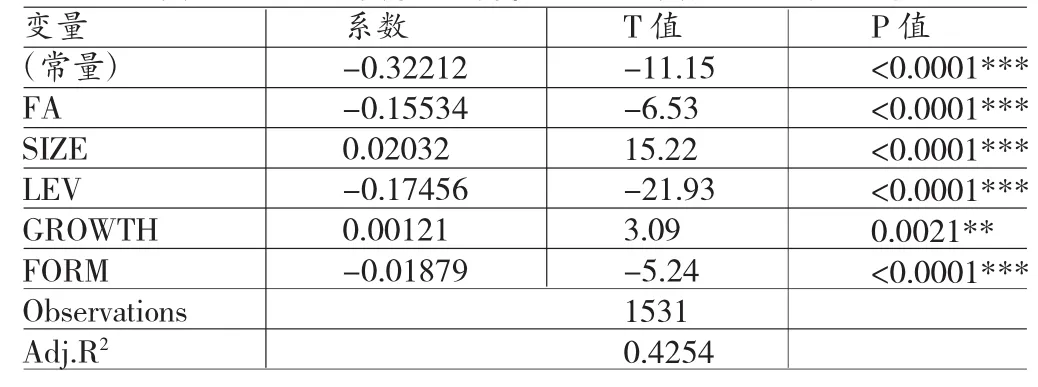

(三)回歸分析對各變量進行多元線性回歸分析(置信區間設為個體95%),并對回歸結果的相關性和顯著性進行了檢驗,得出的結果見表4、表5。以下的回歸結果顯示出:在給定顯著性水平α=5%時,回歸方程總體上是顯著的(F統計量=132,P值<0.0001)。在以企業規模來衡量企業的經營業績時,企業規模對企業經營業績的影響系數為0.02032,P值小于0.0001,企業規模與企業的經營業績之間存在著明顯的正相關關系;資產負債率對企業經營業績的影響系數為-0.17456,企業組織形式對企業經營業績的影響系數為-0.01879,P值均小于0.0001,資產負債率、企業的組織形式與企業的經營業績之間存在顯著的負相關關系;企業的成長情況對企業經營業績的影響系數為0.00121,在0.01的水平上顯著。在控制了以上重要的影響因素后,解釋變量FA的系數為-0.15534,P值小于0.0001,在0.1%的水平上顯著。結果說明,當公司投資的金融資產占資產比例越多的時候,企業的剔除投資收益的營業利潤占資產比例就會受到影響,即影響了企業的經營業績,假設得到支持。模型被證實有效,線性回歸結果即:

表4 金融資產與剔除投資收益的營業利潤占資產比例的相關性分析

表5 解釋變量、控制變量與被解釋變量的方差分析

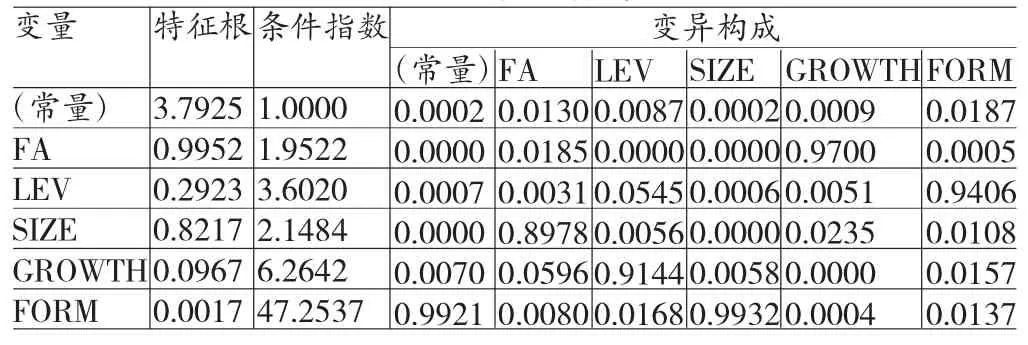

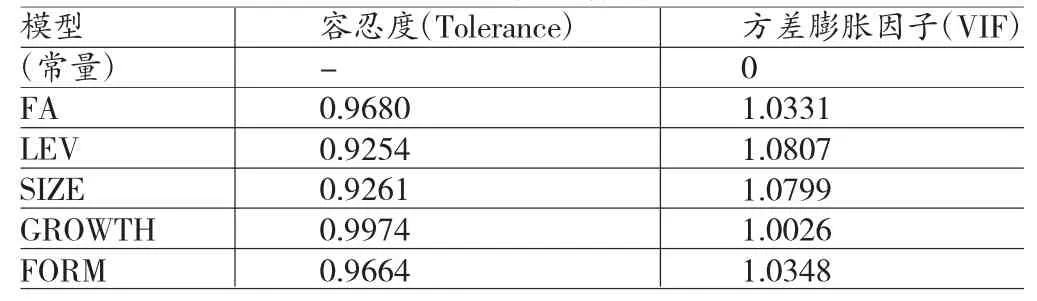

進一步對金融資產占資產比例(FA)、資產負債率(LEV)、企業規模(SIZE)、成長情況(GROWTH)、企業性質(FORM)五個因素是否存在多重共線性進行檢驗,得出的結果如表6、表7所示。由表6可以看出,在各變量的相關系數矩陣中,個別變量之間的變異構成大于0.5,說明變量間可能存在多重共線性;特征根均不為0,條件指數除FORM變量外均小于30,表明只有變量FORM與其他變量之間可能存在中度的多重共線性問題,而變量間的多重共線性問題并不顯著;由表7可以看出,變量的容忍度都大于0.1,方差膨脹因子均小于5,表明變量間的共線性程度很小,說明解釋變量與控制變量之間不存在嚴重的多重共線性問題。

表6 自變量之間的共線性診斷

表7 自變量之間的共線性統計

六、結論與建議

(一)結論本文分析了2007-2014年制造業上市公司金融資產投資比例變動與其剔除投資收益的營業利潤占資產比例變動的關系,研究發現:我國制造業上市公司存在利用自有資金,甚至是借貸資金來投資金融資產的現象,同時當上市公司經營活動現金流充沛的時候,會積極運用證券市場來博取投資收益。但是,制造業上市公司金融資產投資越多,其營業利潤剔除投資收益后占資產比例就會越少,即影響到公司的經營業績,二者存在顯著的負相關關系。

(二)建議

(1)加強會計信息的披露。對于投資者來說,在注入投資之前應當全面了解上市公司的盈余構成。上市公司應當加強會計信息披露,將與金融資產有關的購買、持有、出售等交易情況及收益情況在年報當中詳細披露,由投資者根據企業的公開信息自行判斷該上市公司的盈余構成和盈余質量。根據企業會計準則,金融資產投資被要求披露在年報的重要事項當中。但是在搜集數據的過程中發現,各家上市公司的年報對本公司金融資產的投資情況披露得良莠不齊。有些上市公司雖然披露了持有的金融資產,但披露不夠充分不夠細致,只有期末的靜態數據,而缺少報告期內金融資產的交易情況的動態數據。因此,為了更好的反映上市公司的證券投資情況,應當提高上市公司的信息披露水平。首先,有關部門應當完善法律法規,從制度上規范上市公司的信息披露行為。其次,加強監管部門監管力度,提高會計信息披露水平。最后,充分發揮獨立審計師的作用,在上市公司年報審計中嚴格把關,為報表使用者提供更完善的信息披露。

(2)回歸主業,理性投資。在沒有好的投資項目的情況下,公司拿出部分閑置資金來發展副業,無可厚非。然而,假如一個公司的大部分盈利都是依靠投資與主業無關的金融資產賺來的,那么這對于公司的股東來說就未必是一個好消息。證券市場存在極大的價格變動風險,在主業不濟的情況下,公司利用股東的資本進行非專業性、高風險的投機,這樣的副業可能并不能挽救主業的頹勢,反而有可能給公司和股東帶來極大的經營風險,損害投資人的利益。股東向公司注入資本原本是為了扶持公司進行經營活動,從而獲取資本增值或分紅收益,而不是為了得到金融資產的投資收益。倘若投資人想要從投資金融資產中獲利,倒不如讓公司將閑置資金全部用于分發股利,讓投資人自行投資;或者股東甚至可以考慮將資本撤出,交由專業的證券代理商代為投資,而不是將資本放置于一個隨證券市場而“搖擺不定”的公司里。此外,如果上市公司想要成功的發展副業做投資,也理應交由機構投資者進行操作。總而言之,制造業企業管理層應當合理規劃閑置資金,回歸主業,理性投資,為公司和股東爭取真正的“價值最大化”。

(3)培育和提升核心競爭力。制造業企業作為實業企業,在主業之外做金融投資時,必須遵循起碼的兩條原則:其一,投資主業要尊重產業規律,投身金融則要尊重投資規律;其二,上市公司必須構建必要的“防火墻”,防止自身的利益輸送,給其他投資者造成不公。遵循這兩條原則,是一個實業企業對自己、對他人、對市場負責的應有態度。在經濟一體化背景下,尤其是金融危機爆發以來,激烈的市場競爭使我國企業面臨著前所未有的挑戰。現代企業之間的競爭,說到底就是核心競爭力的競爭,這也是企業生存和發展的關鍵所在。企業如果不想被市場淘汰,就要不斷根據市場的變化來培育自身的核心競爭力,這也是企業保持競爭優勢的源泉。在市場競爭不激烈時,企業可能憑借機遇抓住機會,但在競爭激烈時,缺乏核心競爭力就會被市場淘汰。制造業企業的管理者們應當保持著一種對自己、對股東、對市場負責的誠懇態度,把投資人的利益方在首位,拋棄短視投資的理念,努力實現主業發展的戰略變革。將自有資金進行合理規劃,堅持理性投資,把投資的重點放在企業的主營業務上,培育和提升企業的核心競爭力,適當進行金融投資,為投資者爭取更穩定而持久的利益。

參考文獻:

[1]張功富、宋獻中:《我國上市公司投資:過度還是不足?——滬深工業類上市公司非效率投資的實證度量》,《會計研究》2009年第5期。

[2]葉建芳、周蘭、李丹蒙、郭琳:《管理層動機、會計政策選擇選擇與盈余管理——基于新會計準則下上市公司金融資產分類的實證研究》,《會計研究》2009年第3期。

[3]黃詩華、王峰娟:《金陵藥業棄藥從股:業績后果與投資者保護》,《財務與會計》2011年第9期。

[4]寧宇新、李靜:《產融結合對企業投資和收益的影響研究》,《財政與金融》2012年第5期。

[5]吳文莉:《上市公司證券投資行為與現金流相關性分析》,《財會通訊》2012年第1期。

[6]Scott Richardson.Over-investment of Free Cash Flow. Review of Accounting Studies,2006.

[7]Jensen.Agency Costs of Free Cash Flow,Corporate Finance and Takeovers.American Economic Review,1986.

[8]Sean Cleary.The Relationship between Firm Investment and Financial Status.The Journal of Finance,2002.

(編輯 彭文喜)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

科學導報·學術(2019年51期)2019-09-10 02:43:52

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21