風險投資對企業IPO抑價率的影響研究★

2016-07-25 09:53:57劉中華陳文亭廣東外語外貿大學會計學院

國際商務財會 2016年4期

常 亮 劉中華 陳文亭(廣東外語外貿大學會計學院)

?

▲財經資訊

風險投資對企業IPO抑價率的影響研究★

常亮劉中華陳文亭

(廣東外語外貿大學會計學院)

【摘要】基于2009~2012年間在境內、境外交易所首次公開募股的中國公司樣本,利用傾向得分匹配方法,實證研究發現有風險投資支持的企業,和具有類似的公司特征卻無風險投資背景的企業相比,在IPO抑價上沒有顯著區別,且在不同所有權屬性的風險投資機構支持和上市企業所在版塊中仍然如此,表明風險投資的參與對企業IPO抑價程度并未產生顯著影響。本文通過傾向值得分匹配法糾正以往研究中存在的樣本選擇偏誤,擴充了風險投資對于IPO抑價影響的實證研究。

【關鍵詞】風險投資IPO傾向得分匹配法

一、問題的提出

IPO抑價(IPO underpricing)現象是指:首次公開發行的股票上市后(一般指第一天)的市場交易價格遠高于發行價格,導致首次公開發行存在較高的超額收益率。IPO抑價現象在各國普遍存在,中國大陸的抑價率嚴重高于其他國家和地區,尤其以創業板的高折價率最具有代表性。而自從1985 年9月,國務院批準成立我國第一家風險投資公司——中國新技術創業投資公司開始,風險投資為推動中小企業、初創企業上市作出重要貢獻。僅在2009~2012年期間,共有355家企業在深圳創業板上市,其中有205家企業IPO有風險投資的支持,占創業板整體的57.7%。從融資金額的角度而言,風險投資背景企業融資額214.19億美元,占整體融資規模344.45的62.2%。

風險投資作為推動初創企業上市的重要環節,在IPO抑價現象中扮演怎樣的角色,是否如同預期一樣為企業提供專業的增值服務?對此國內外的學者主要有兩種觀點:以Megginson and Weiss (1991)為代表的學者提出認證假說,認為風險投資者的參與減少了信息不對稱,降低交易成本,緩解了IPO抑價程度。Barry et al.(1990)提出的監督假說認為風險投資在其幫助上市的公司中持有大份額的風險投資并在公司上市后持續持有其股份。風險投資以持股的方式參與到公司的治理當中,為公司提供專業的增值服務。認證假說和監督假說都能通過降低企業與外部投資人之間的信息不對稱程度,實現IPO抑價程度的降低。

然而,以Gompers(1996)為代表提出的著名效應假說主張從業時間短的風險投資公司有更大的壓力彰顯其幫助公司上市的能力,進而獲得IPO市場的認可,獲得業內良好的聲譽。而上市的目標一定程度要依靠壓低發行價格得以實現,客觀上反而提升了IPO抑價的程度。

以上兩種截然相反的理論預期使得區分風險投資機構到底是“好眼光”還是“好實力”,回答風險投資機構對IPO抑價影響背后的機制具有重要的意義。如果風險投資主要是“好眼光”發揮作用,則意味著有風險投資參與企業雖然會表現出更高的業績,但這只是風險投資機構“好眼光”進行選擇的結果,并非其服務于監督職能有效提供增值服務。反之,如果風險投資主要是“培育”的結果,則表明高聲譽的風險投資的確在融資以外的方面,包括公司治理結構優化、營銷網絡建設、人力資本培養、社會網絡構建等各方面都給風險企業提供了更好的條件或更有力的幫助,使企業在市場上有更好的財務和非財務表現,這些都是風險投資機構具有“好實力”的表現。

區分風險投資機構的“好實力”還是“好眼光”,涉及到如何把風險投資機構對公司IPO首日抑價率的影響效果從諸多潛在因素中分離出來。換言之,對于每一家公司,在控制其他條件相同的情況下,有風險投資機構的參與是否能真正影響公司IPO首日的抑價率?需要借助在自然科學試驗中,對于每一個試驗對象,都可以預先設定一個與之差異甚微的參照對象,從而可以精確地估計出試驗效果(試驗對象與參照物產出的差異)。然而,對于社會科學中的效果評價而言,我們往往難以找到參照對象。就本文的研究對象——風險投資機構對IPO首日抑價率影響的效果而言,對于有風險投資機構支持的公司(可以視為實驗對象),我們只能觀察到其實施以后的IPO首日抑價率,而無法得知假設其不實施股權激勵時的“潛在IPO首日抑價率”,從而無法準確地判斷風險投資機構是否能夠影響IPO首日抑價率。即使我們觀察到有風險投資機構支持的創業板或者中小板上市公司的抑價率更低,但這可能源于此類公司本身的經營狀況更好、IPO定價更為合理,或治理機制較為完善等其他因素(亦稱干擾因素,confounding factors),而不必然是“風險投資機構的認證作用”帶來的效果。

國內學者在此前的研究中已經注意到了這個問題。如,唐運舒和談毅(2008)在針對1991~2006年在香港創業板上市的公司研究表明,有風險投資持股與無風險投資持股的公司是存在一定的差異的,表現在,其一,在IPO相關指標方面,公司已運營時間、每股收益等方面存在差異,而在股票發行價格、籌資規模等方面存在顯著差異;其二,在公司財務指標方面,有風險投資持股的公司在總資產息稅前收益率、凈資產息稅前收益率、資產負債率、總資產周轉率、賬面市值比等指標上均要顯著低于無風險持股的公司,總體而言表現出投資機構持股的發行公司IPO前報表業績要差于無風險投資持股的公司。這就意味著,風險投資在選擇公司進行持股活動時,可能并非是隨機選擇,而是基于一定標準的。如果我們不對這種選擇性進行穩健性檢驗的話,可能使得回歸結果由于存在選擇性偏誤而導致有偏。然而,遺憾的是,隨后的研究并未對此問題給予足夠的重視。

本文主要著眼于如何把風險投資對公司IPO折價率的影響效果從諸多潛在因素中單一分離出來。合理控制選擇性偏誤是決定我們能否正確評價風險投資對IPO首日折價率效果影響的關鍵。為此,采用在社會評價和勞動經濟學已經得到了廣泛應用的“傾向得分匹配”(Propensity Score Matching,簡稱PSM)法來評估。根據一系列公司特征(如資本結構、盈利能力、治理結構等),找出與每一家有風險投資參與的公司財務及非財務特征最為相似的參照公司作為其匹配對象,以達到分離單一變量的目的。由于匹配過程有很好的統計學基礎,可以近似認為這兩類公司IPO首日折價率的差異主要源于是否實施風險投資參與。如果在控制了IPO企業財務特征和公司治理的基礎上,發現風險投資對企業IPO折價率的作用不顯著,則基本可以認為風險投資僅僅是“選擇”了那些信息不對稱程度較低的企業,而并非為企業提供有價值的增值服務。相反,如果發現有(無)風險投資對企業IPO折價率仍存在顯著的差異,這可以將其歸因于風險投資機構的參與對IPO抑價的影響。

目前,國內外研究者對風險投資對IPO抑價的影響關注較多,但中國創業板成立時間不長,尚且處在發展階段。在不完全有效的市場機制下,風險投資的參與是否為企業帶來影響尚不能定論,本文充實了目前國內對風險投資的實證研究,并在以下方面做出了邊際貢獻:在風險投資對企業IPO抑價影響研究中考慮其中存在的內生性特點。現有研究簡單地將企業IPO折價率的差異歸因于風險投資機構的專業增值服務,雖然指出了風險投資與IPO定價之間可能的聯系,并沒有有效回答“風險投資到底通過何種機制影響企業IPO抑價率”這個問題,本文為后續研究風險投資對企業支持的參與動機、支持機制和經濟績效提供了新的視角,為企業和市場監管部門就降低IPO定價偏誤、提升資本市場效率提供相關的決策依據。

二、實證研究分析

(一)數據來源和研究方法

本文選取2009~2012年間首次公開募股(IPO)的1175個中資背景公司作為樣本,之所以選擇這樣的樣本,主要是基于如下的考慮:國內2009年之后創業板才開板,并且在2009~2012年,我國的股權投資市場進入第二個發展高峰期,無論是投資金額還是投資數量均有大幅增長,到了2012年末,隨著IPO暫停,國內的股權投資市場又逐漸冷卻下來。在數據的獲取方面,本文的股權投資方面的數據來源深圳國泰安公司開發的CSMAR數據庫。

本文采用在社會評價和勞動經濟學已經得到了廣泛應用的“傾向得分匹配”(Propensity Score Matching,簡稱PSM)法來評估。這一方法的基本思想是,根據一系列公司特征(如資本結構、盈利能力、治理結構等),找出與每一家實施風險投資機構參與的公司特征最為相似的參照公司作為其匹配對象,然后估計這兩類公司的折價率的差異。由于匹配過程有很好的統計學基礎,可以近似認為這兩類公司IPO首日折價率的差異主要源于是否實施風險投資機構參與。

(二)企業獲得風險投資支持的影響因素分析

進行傾向得分匹配的第一步需要構造企業是否具有風險投資背景的傾向得分。具體而言是通過對以下模型進行Logit分析,識別出顯著影響企業獲取風險投資背景的影響因素。

其中X表示影響企業IPO的風險投資參與的公司財務特征變量,我們選擇了以下變量:(1)IPO公司所處行業是否是高新技術企業,如果IPO的企業正好是高新技術企業,則獲得風險投資機構參與的概率要顯著較高;(2)承銷商是否十大,實證結果發現,發行的承銷商是十大的企業,獲得風險投資機構參與的概率也顯著較高;(3)會計師是否是四大會計師事務所,實證結果發現,由國際四大會計師事務所擔任審計業務的公司獲得風險投資機構青睞的概率反而較低;(4)盈利率,實證結果發現,盈利越高的企業,獲得風險投資機構參與的概率也反而顯著降低;(5)負債率,實證結果發現,負債越高的企業,獲得風險投資機構參與的概率也反而顯著降低;(6)董事會人員的專業程度,董事會人員專業程度越高,則獲得風險投資機構參與的概率會顯著降低。

在得到傾向得分模型(1)的估計后,可以進一步估計出樣本公司獲得風險投資機構參與的概率,即PS值。以PS值為基礎,本文綜合使用最近鄰匹配、半徑匹配、核匹配這三種文獻中常用的匹配方法,以便找出與那些在2009~2012年期間獲得風險投資機構投資的IPO公司(后文簡稱“激勵組”)相匹配的未能實現股權機構投資的上市公司(后文簡稱“控制組”),從而分析風險投資對公司IPO首日抑價率影響的平均處理效果(average treatment effect on the treated,簡稱ATT)。

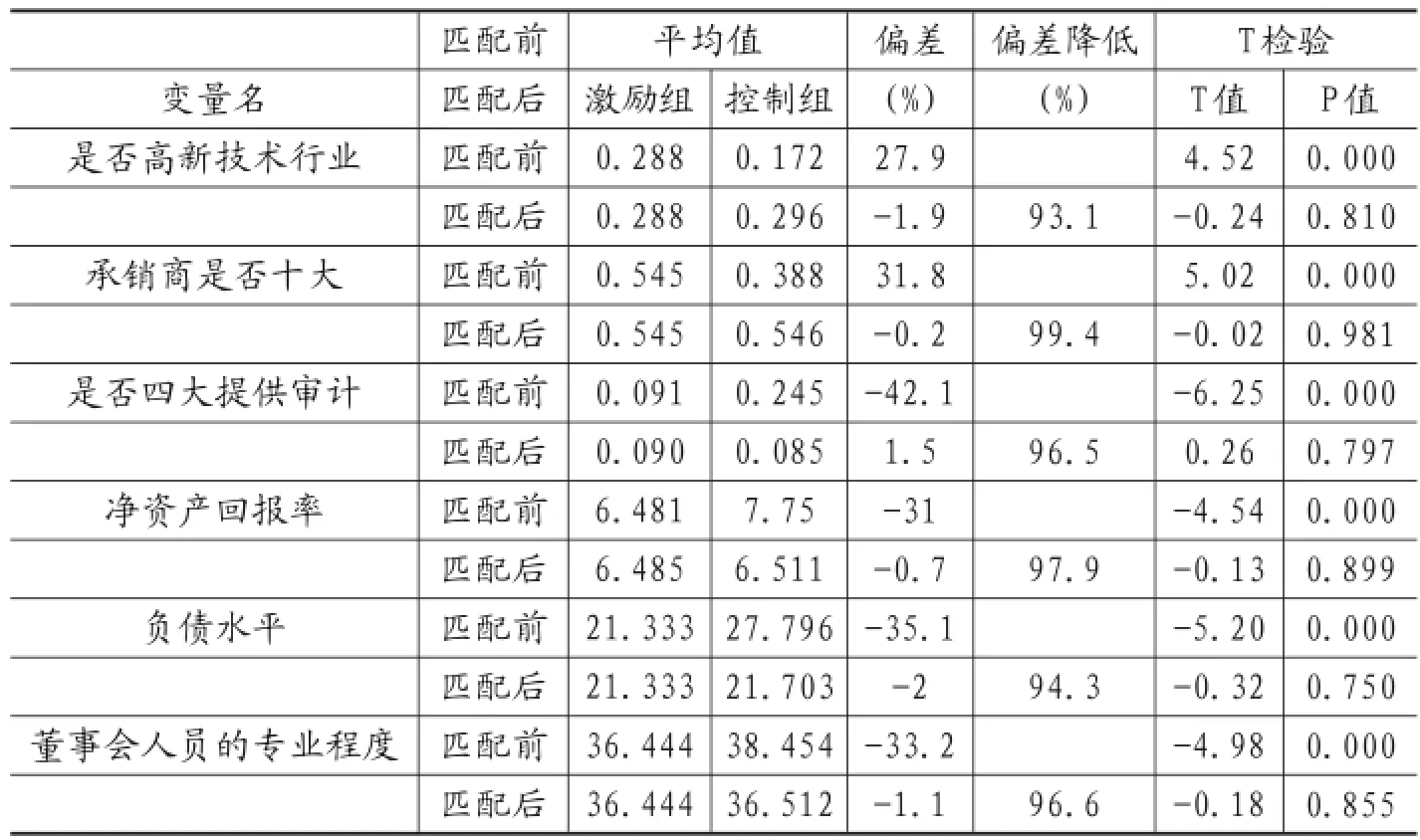

在前文已經提到,在滿足所示的平行假設的情況下,根據PS值進行樣本匹配與基于多維公司特征得到的匹配結果是一致的(Rosenbaum and Rubin,1983)。為了驗證這一假設的合理性,本文進一步統計了“激勵組”和“控制組”中公司特征變量在匹配前后的差異,結果列示于中。

以IPO公司是否處于高新技術行業(industry)為例,在匹配前,“激勵組”和“控制組”兩者均值分別為0.288和0.172,對二者的差異進行檢驗得到的t統計量為4.4852,在1%水平上顯著異于零。然而,在完成最近鄰匹配后,“激勵組”和“控制組”的平均值分別為0.288和0.296,相應的t值僅為0.24,表明兩個樣本組的規模已經不存在顯著差異。對比“激勵組”和“控制組”中其他公司特征變量在匹配前后的平均值,可以發現,如不進行樣本匹配篩選,各個變量在兩個組之間的平均值都存在顯著差異,而完成匹配后,“激勵組”和“控制組”的各方面特征都已經非常相似。

我們亦可從表1中列示的兩個反映樣本組間偏差的統計量看出匹配的重要性。具體而言,完成匹配后,“激勵組”和“控制組”之間各變量的偏差(bias)都在10%以內,與匹配前相比,匹配后兩組之間的偏差減幅高達94.3%~99.2%。

表1 最近鄰匹配前后樣本特征對比結果

(三)風險投資機構對IPO折價率的處理效應檢驗

檢驗的基本思路如下:首先,從整體上對比檢驗“激勵組”和“控制組”的平均激勵效果(ATT);其次,根據風險投資機構的類型,將其區分為“國有風險投資機構”和“民營風險投資機構”、“外資風險投資機構”和“混合風險投資機構”四個子樣本組,分別估計了這四個組的平均激勵效果ATT,這可以解釋不同的風險投資機構類型對折價率的影響;最后,進一步比較分析了“在創業板上市”和“中小板上市”這兩種不同上市板塊的效果差異。

在估計樣本總體的平均激勵效果(ATT)時,本文綜合使用了此前介紹的三種匹配方法:最近鄰匹配、半徑匹配、核匹配。這里以最近鄰匹配的結果為例,詳細說明ATT的檢驗結果,在隨后的穩健性檢驗中,進一步呈現其他三種匹配方法對應的結果。在最近鄰匹配下,為了得到平均處理效果ATT的估計值和標準誤。在匹配過程中,本文限定每家“激勵組”公司有3個匹配對象。此外,為保證對ATT統計推斷的穩健性,本章也同時采用了“自抽樣法(Bootstrap)”求取標準誤,結果與基于大樣本得到的標準誤基本一致。

針對樣本總體采用最近鄰匹配法得到的平均激勵效果(ATT)如第1列所示。可以看出,無論在匹配前,還是匹配后,IPO首日抑價率均并未顯著異于零,表明針對全體樣本而言,股權機構投資并未能夠顯著影響企業IPO首日的抑價率,這與前文的理論預期是一致的。

在使用最近鄰匹配處理后,激勵組和控制組差異為ATT=0.009,對應的t值為0.289,并不顯著異于0。這表明與匹配前的結論是基本一致的。但由于匹配后,控制組公司的各方面特征已經與激勵組非常相似,所以二者的抑價率的差異可以視為在控制其他因素的情況下,受到風險投資支持對抑價率影響的凈效果。進一步采用半徑匹配和核匹配兩種方法的穩健性檢驗得知,由于方法的差異導致處理效應ATT的大小也有所不同,但基本結論是一致的,風險投資機構對企業IPO首日抑價率并未產生顯著的影響。

表2 不同所有制風險投資背景的平均處理效果

接下來在不同風險投資機構所有制背景的條件下,考慮激勵組和控制組的差異。的后四列發現在國有、民營、外資抑或混合四種風險投資機構背景下,以最近鄰匹配為例,ATT值分別為-0.032,-0.019,-0.02,-0.021,均和0未有顯著差異,表明四種風險投資機構背對IPO抑價的凈效果均不顯著。

最后,按上市板塊來檢測風險投資機構的平均處理效果,從表3的實證結果發現,在公司特征得到很好的匹配的條件下,是否有風險投資參與所產生的IPO抑價率凈效果依然不顯著異于0。這也意味著風險投資的參與在不同上市板塊均未對IPO抑價發揮重要影響。

表3 不同上市板塊的風險投資平均處理效果

三、結論和研究展望

基于2009~2012年間在境內、境外交易所首次公開募股(IPO)的1 175個中資背景公司,對風險投資是否顯著影響了企業的IPO抑價展開分析,利用影響企業能否得到風險投資機構支持六個因素:是否高新技術企業、發行的承銷商資質、是否由國際四大會計師事務所擔任審計業務、盈利水平、負債、董事會人員專業程度,對有風險投資支持的樣本和具有類似特征但并沒有風險投資支持的樣本進行匹配后,本文的實證研究發現:(1)對全體樣本而言,股權機構投資并未能夠顯著影響企業IPO首日的抑價率。(2)不同所有制風險投資機構的參與均未能對企業IPO抑價率產生顯著影響。(3)對在不同上市板塊進行的IPO而言,風險投資機構的參與依然未能顯著影響企業IPO首日抑價。

當剔除樣本選擇偏誤的影響后,我們可以發現,風險投資機構的參與未對IPO抑價有顯著的凈效果,既不支持證明假說和監督假說中提出的降低IPO抑價的說法,也不支持逐名假說下風險投資機構加深IPO抑價的結論。綜上所述,筆者認為以往所觀測到的差異是由于企業本身的差異所帶來的,而非由風險投資機構的參與形成。

主要參考文獻:

[1]陳工孟、俞欣、寇祥河.風險投資參與對中資企業首次公開發行折價的影響——不同證券市場的比較[J].經濟研究,2011(5):74-85

[2]賈寧、李丹.創業投資管理對企業績效表現的影響[J].南開管理評論,2014(1):96-106

[3]汪煒、于博、寧宜希.創投對中小板公司IPO折價的影響:監督認證,還是市場力量[J].經濟評論,2014(1):141-150

[4]吳超鵬、吳世農、程雅靜、王璐.風險投資對上市公司投融資行為影響的實證研究[J].經濟研究,2012(1):105-119

[5]張學勇、廖理.風險投資背景與公司IPO:市場表現內在機理[J].經濟研究,2011(6):118-132

[6]Baker,M.,&Gompers,P.A..TheDeterminantsof Board Structure at the Initial Public Offering[J]. Journal of Law and Economics,2003,46:569-597.

[7]Logue,D.E.,Rogalski,R.J.,Seward,J.K.& Johnson,L.F.(2002).What Is Special about the Roles of Underwriter Reputation and Market Activities in Initial Public Offerings?[J].Journal of Business,75(2),213-243

[8]Loughran,T.&Ritter,J.(2004).Why Has IPO Underpricing Changed Over Time?[J].Financial Management,Autumn,5-37

[9]Nahata,R 2008,Venture Capital Reputation and InvestmentPerformance[J].JournalofEconomics,90 (2),127-151

[10]Ueda,M., 2004, Banks versus Venture Capital: ProjectEvaluation,Screening,andExpropriation [J].Journal of Finance,(2):601— 621.

責編:險峰

★本文受廣東省自然科學基金博士啟動項目(2014A030310478)和廣東外語外貿大學高層次人才項目博士基金(GWTPB201417)支持。

【中圖分類號】F832.51;F832.48

猜你喜歡

音樂探索(2022年2期)2022-05-30 21:01:37

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

中老年保健(2021年12期)2021-11-30 02:58:01

當代陜西(2021年2期)2021-03-29 07:41:24

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

攝影之友(影像視覺)(2019年2期)2019-03-05 08:27:14

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

中華詩詞(2018年11期)2018-03-26 06:41:34

Coco薇(2016年8期)2016-10-09 02:11:50

中國塑料(2016年3期)2016-06-15 20:30:00