基于寬松貨幣政策條件下對銀行業風險承擔的研究

2016-07-20 06:28:07王圣濤

中國市場 2016年24期

王圣濤

(國家開發銀行股份有限公司 山東省分行,山東 濟南 250002)

?

基于寬松貨幣政策條件下對銀行業風險承擔的研究

王圣濤

(國家開發銀行股份有限公司山東省分行,山東濟南250002)

[摘要]文章從中國銀行業整體層面對貨幣政策與銀行風險承擔行為之間的關系進行研究并發現,中國寬松的貨幣政策對銀行風險承擔的鼓勵既體現在銀行的資產選擇行為上,又體現在銀行的負債選擇行為上。

[關鍵詞]貨幣政策;銀行風險承擔;實體經濟

[DOI]10.13939/j.cnki.zgsc.2016.24.121

經濟危機的根源就在于長期寬松的貨幣條件導致了信貸規模的過度擴張,金融危機就是在長時間超超低利率和寬松流動性之后發生的。實際利率長期處于低位,催生了資產價格泡沫,并導致金融機構承擔越來越多的風險。

1實證設計和數據描述

根據貨幣政策風險承擔渠道,貨幣政策的放松會使銀行愿意承擔更大的風險,因此會導致銀行業整體風險程度的上升。因此,參考金鵬輝、張翔和高峰(2012)的實證設計,設定的檢驗模型如下:

Riski,t=αi+βi,1×MPi,t-1+βi,2×Yt-1+βi,3×CPIt-1+βi,4×et-1+βi,5×FCt

其中,i代表不同的風險指標,被解釋變量Risk是反映銀行業風險承擔的變量,包括銀行在資產選擇上的風險承擔和銀行在負債選擇上的風險承擔。而使用滯后一期的貨幣政策和宏觀經濟變量以避免內生性問題。

本文中,Y代表經濟增長指標,CPI代表通貨膨脹指標。內容參考Maddaloni和Peydro(2011)選取經濟增長Y和CPI作為主要的宏觀經濟控制指標。經濟越繁榮,當期違約率越低,銀行越可能被動的承擔風險,而通脹會通過影響銀行的實際收益率,從而影響銀行的風險承擔行為。本文中,選取工業增加值增長率作為經濟增長指標。

FC是一控制金融危機的啞變量,考慮到中國的經濟特征,原本需要控制制度變化和金融危機的影響。本文中我們只考慮金融危機的影響。所以綜合考量,以2006年1月作為時間節點(金鵬輝、高翔、高峰,2012),但是本文只考慮2006年1月以后的數據,因此,只需考慮2008年次貸危機對中國銀行業風險承擔的影響即可。考慮到次貸危機爆發后,中國4萬億經濟刺激計劃推出的時點是在2008年11月,因此,我們將2008年11月以前的金融危機虛擬變量設為0,2008年11月(含)后的金融危機虛擬變量設為1。

本文所用的數據為整體銀行業資產負債表的統計數據,來自人民銀行每個月統計和匯總的其他存款性公司的資產負債表數據。樣本時間是2006年1月至2015年3月,數據均來自Wind數據庫。選取6個月到1年的貸款基準利率,M2同比增長率和存款準備金率作為貨幣政策變量。貨幣政策變量,經濟增長和CPI等數據均來自Wind數據庫。

2實證結果分析

在進行回歸之前,首先單位根檢驗,鑒別數據的平穩性,防止虛假回歸。

2.1單位根檢驗

對銀行在資產選擇上的風險承擔,貨幣政策變量,工業增加值增長率,CPI和人民幣對美元匯率做單位根檢驗,結果證明上述均是I(1)序列,如表1所示。

表1 數據

2.2回歸結果

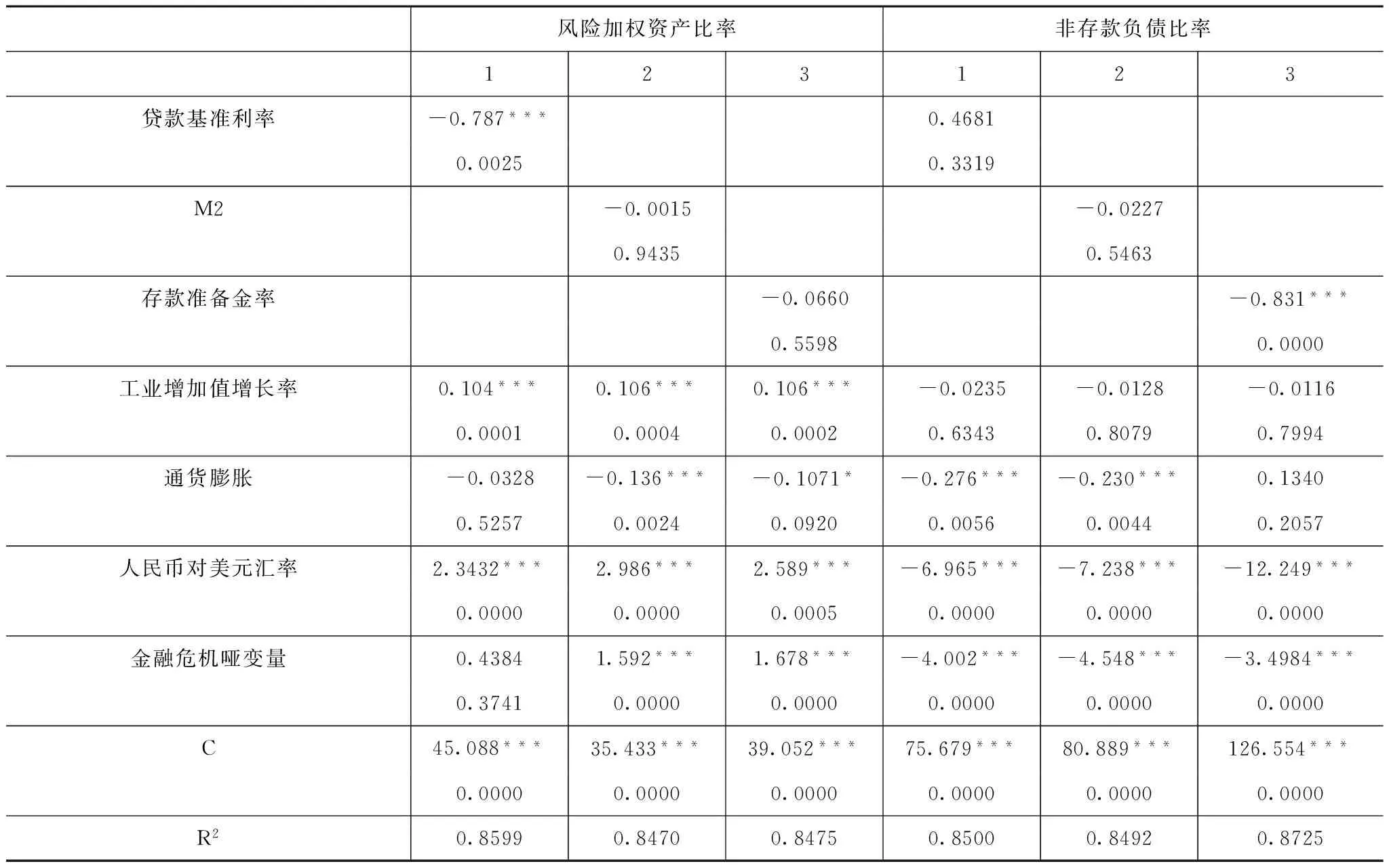

我們采用最小二乘法對按照上式檢驗貨幣政策對銀行風險承擔行為的影響。表2顯示了銀行風險加權資產比率作為銀行在資產選擇上的風險承擔的代理變量及銀行非存款負債比率作為在負債選擇上風險承擔的代理變量,與貨幣政策指標進行回歸檢驗的結果。

表2實證結果顯示,寬松的貨幣政策會引起銀行風險資產比率的上升及非存款負債比率的上升。所以,中國寬松的貨幣政策對銀行風險承擔的鼓勵,既體現在銀行的資產選擇行為上,又體現在銀行的負債選擇行為上。如表2所示,貸款基準利率與銀行風險加權資產比率之間存在顯著的負相關關系,貸款基準利率每下降一個百分點,銀行的風險加權資產比率上升0.79個百分點,因此,銀行在資產選擇上承擔更多的風險。再看銀行的非存款負債比率,回歸結果表明,該比率與存款準備金率之間存在顯著的負相關關系,存款準備金率每下降一個百分點,銀行非存款負債比率便會上升0.83個百分點,從而使得銀行體系應對流動性狀況沖擊的能力提高。值得注意的是,M2的顯著性并不高,可能說明貨幣擴張對銀行風險承擔行為的影響相對較弱。

表2 數據

在單位根檢驗中,筆者確定了銀行的風險加權資產比率(risk1),非存款負債比率(risk2),貸款基準利率(rr),貨幣供給增長率(M2),人民幣對美元匯率(e),工業增加值增長率(y)和通貨膨脹率(CPI)都是I(1)序列,基于實證設計,本文將分別構造兩個向量誤差修正(VEC)模型:一是銀行在資產選擇上的風險承擔模型,選擇銀行風險加權資產比率(risk1),貸款基準利率(rr),貨幣供給增長率(M2),人民幣對美元匯率(e),工業增加值增長率(Y),以及通貨膨脹率(CPI)作為內生變量。二是銀行在負債選擇上的風險承擔模型:選擇銀行非存款負債比率(risk2),貸款基準利率(rr),貨幣供給增長率(M2),工業增加值增長率(Y),以及通貨膨脹率(CPI)作為內生變量。選取金融危機啞變量(FC)作為外生變量,討論銀行風險承擔與貨幣政策之間的關系。

由上述實證結果可知,寬松貨幣政策對銀行資產負債表兩側的風險選擇具有不同的影響,不同的貨幣政策工具,比如利率政策和貨幣供應量政策,對銀行資產選擇和負債選擇上的風險承擔的影響也是不同的,并且其短期影響和長期影響也是不同的。本文實證分析表明,中國貨幣政策立場顯著地影響銀行風險承擔,即從金融穩定的視角來看,貨幣政策并非中性,應將貨幣政策納入宏觀審慎框架,直面金融中介在貨幣政策傳導渠道中的角色。

參考文獻:

[1]戴軍勛,海米提.貨幣政策傳導的風險承擔渠道研究綜述[J].武漢大學學報,2014(4):18-23.

[2]王燕.試論我國金融行業風險管理[J].中國市場,2014(49).