土地資本股份合作社創建與會計核算

2016-07-18 05:57:56井立義陳力

農村財務會計 2016年6期

關鍵詞:分配

□井立義陳力

?

土地資本股份合作社創建與會計核算

□井立義陳力

近年來,為引導農村土地經營權有序流轉,發展農業適度規模經營,增加農民財產性收入,各地探索建立了一批土地股份合作社,這類合作社為破解資金瓶頸,又以土地合作為基礎,與農產品加工、商貿龍頭企業或有意向的其他投資者進行再合作,組成土地與資本混合型合作社,即土地資本股份合作社,起到了資源要素優化配置、取長補短的作用。那么,如何創建此類合作社,怎樣對其經濟業務進行會計核算呢?

一、土地資本股份合作社的創建

創建土地資本股份合作社應從以下幾方面著手:

(一)開展土地初次合作

以農民自愿為前提,在行政村或相鄰村莊范圍內,將全體或大多數農民的承包土地集中起來,組建土地股份合作社。土地股份合作社實行“一戶一票”與“以股計權”相結合的決策制度,通過民主選舉產生理事會和監事會。

(二)土地資本再度合作

土地股份合作社與農產品加工或商貿龍頭企業等(以下稱投資者)聯合組成土地資本混合型合作社(土地資本股份合作社)。土地股份合作社以土地出資,投資者投入資本、技術等,通過合作經營土地、進行農業生產、銷售農產品等形式,實現“共贏”目的。

混合型合作社理事會和監事會分別由土地股份合作社和投資者派員組成,具體負責土地資本股份合作社重要事務的決策與管理,對其日常事務進行檢查與監督。但理事長、監事會主任不能由同一方人員擔任。

在混合型合作社內部,土地股份合作社與投資者是“權利對等”關系,即土地股份合作社與投資者權利平等,重大事項決策、分歧管控等要通過平等協商方式解決。

(三)依規進行盈余分配

就混合型合作社而言,無論是土地資本,還是貨幣資本,都應在雙方平等協商基礎上折合成統一的價值股份(必要時也可設技術等股份),按股份多少分配盈余。

混合型合作社的盈余主要來源于土地資本經營公司生產農產品的銷售收入。農產品銷售收入扣除公司生產費用、管理費用和其他費用之后,形成可分配盈余。

可分配盈余按法定要求和《土地資本股份合作社章程》規定,提取公積金、風險金(按雙方所持股份比例分別記入各自成員賬戶)后的剩余部分(即紅利),按雙方實際持有股份進行分配。分配到土地股份合作社名下的紅利,是直接按土地股份多少分配給成員,還是在作其他提取后分配,應依據《土地股份合作社章程》或按規定程序協商確定。

二、兩合作層次主要業務的會計處理

在會計核算上,要處理好土地股份合作社、投資者與混合型合作社的關系,根據兩個合作層次的不同會計主體分別設賬、核算。

(一)土地股份合作社

【例1】喜耕田土地股份合作社成立,成員張三、李四、王五分別以10畝、9畝、8畝家庭承包地入社。經評估協商,按15000元/畝計價。

會計分錄為:

借:無形資產—土地經營權405 000

貸:股金—土地股金—張三 150 000—李四 135 000—王五 120 000

注:如果土地股份合作社為純土地股,也可不評估地價。

【例2】喜耕田土地股份合作社以土地500畝出資加盟輔農土地資本股份合作社,雙方協議價20000元/畝(原賬面價15000元/畝)。

會計分錄為:

借:對外投資—輔農合作社10 000 000

貸:無形資產—土地經營權7 500 000

資本公積—資本重估增值2 500 000

【例3】喜耕田土地股份合作社年終從輔農土地資本股份合作社分得紅利800000元,款通過銀行劃轉。

會計分錄為:

借:銀行存款 800 000

貸:投資收益 800 000

【例4】根據《章程》規定,喜耕田土地股份合作社年底對本年實現的800000元盈余(假設為全部可分配盈余)進行分配。其中,提取公積金50000元,其余按土地股份向成員分配。將派發給成員的紅利打入各自“惠農一卡通”。

會計分錄為:

1. 進行各項分配

借:盈余分配—各項分配—提取公積金 50 000—按土地股分配750 000

貸:盈余公積 50 000成員往來—各持股成員戶 750 000

2. 結轉各項分配

借:盈余分配—未分配盈余800 000

貸:盈余分配—各項分配—提取公積金 50 000—按土地股分配750 000

3. 兌現紅利

借:成員往來—各持股成員戶750 000

貸:銀行存款 750 000

(二)土地資本股份合作社

【例5】經協商,喜耕田土地股份合作社與白雪面粉有限公司聯合組建輔農土地資本股份合作社。喜耕田合作社以土地500畝出資,協議價20000 元/畝;白雪公司以10000000元人民幣出資,款從銀行劃入。

會計分錄為:

借:無形資產—土地經營權10 000 000銀行存款 10 000 000

貸:股金—土地股金—喜耕田合作社10 000 000—貨幣股金—白雪公司10 000 000

(注意本例與例2之間的區別)

【例6】輔農土地資本股份合作社種植小麥400畝,生產過程中支付各類費用120000元,其中出庫種子4000斤,入庫單價3元;以銀行存款支付肥料款40000元;以現金支付外聘員工報酬20000元;機耕、機播、植保等費用40000元暫欠黃土地服務公司;應攤固定資產折舊300元、管理人員工資7700元。收獲小麥400000斤入庫。

會計分錄為:

1. 歸集小麥生產費用

借:生產成本—小麥 120 000

貸:產品物資—小麥種12 000銀行存款 40 000庫存現金 20 000應付款—黃土地服務公司40 000累計折舊 300應付工資—有關管理人員7 700

2. 收獲小麥入庫

借:產品物資—小麥 120 000

貸:生產成本—小麥 120 000

【例7】承上例,輔農土地資本股份合作社銷售庫存小麥400000斤,單價1.2元,價款通過開戶銀行結清。

會計分錄為:

1. 收到價款

借:銀行存款 480 000

貸:經營收入—產品物資銷售收入480 000

2. 結轉成本

借:經營支出—產品物資銷售支出120000

貸:產品物資—小麥 120 000

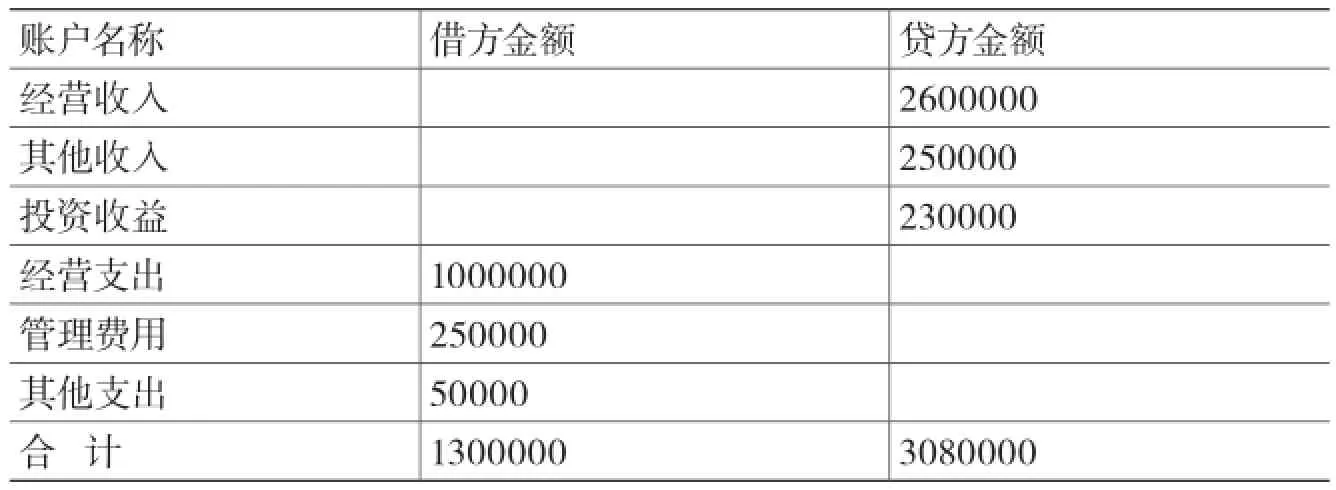

【例8】年底,輔農土地資本股份合作社損益類總賬賬戶余額如附表。要求結轉各賬戶余額,計算本年盈余,做好盈余分配前的準備工作。

會計分錄為:

1. 結轉收入類賬戶余額

借:經營收入 2 600 000其他收入 250 000投資收益 230 000

貸:本年盈余 3 080 000

2. 結轉支出類賬戶余額

借:本年盈余 1 300 000

貸:經營支出 1 000 000管理費用 250 000其他支出 50 000

3. 完成上述結轉后,“本年盈余”賬戶的借方發生額為1300000元,貸方發生額為3080000元,貸方余額為1780000元,即為本年盈余。將該賬戶余額結轉“盈余分配”賬戶

附:損益類賬戶余額表 單位:元

借:本年盈余 1 780 000

貸:盈余分配—未分配盈余1 780 000

【例9】承上例,根據《章程》規定,輔農土地資本股份合作社本年盈余彌補上年虧損80000元,提取公積金100000元后的1600000元按股分紅(喜耕田合作社與白雪公司各半)。紅利款通過開戶行劃撥各自賬戶。

會計分錄為:

1. 進行各項分配

借:盈余分配—各項分配—提取公積金100 000—按股分紅 1 600 000

貸:盈余公積 100 000成員往來—喜耕田合作社 800 000—白雪公司 800 000

2. 將各項分配結轉“盈余分配—未分配盈余”賬戶

借:盈余分配—未分配盈余1 700 000

貸:盈余分配—各項分配—提取公積金100 000—按股分紅 1 600 000

3. 兌現分配紅利

借:成員往來—喜耕田合作社 800 000—白雪公司 800 000

貸:銀行存款 1 600 000

(注意本例與例3之間的關系)

(三)投資者

投資者白雪面粉有限公司會計核算辦法從略。

作者單位:(山東省東平縣農村經營管理辦公室、山東省東平縣州城街道辦事處農村經營管理站)

猜你喜歡

天水行政學院學報(2022年4期)2022-11-18 09:02:36

艦船科學技術(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

漢語世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

中學生數理化·中考版(2018年10期)2018-12-07 00:44:52

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中央社會主義學院學報(2017年1期)2017-04-16 05:34:07

中國衛生(2014年12期)2014-11-12 13:12:40