背農經營:降低風險抑或提高績效

2016-07-15 11:24:48鄭陽姜濤王睿

河北經貿大學學報·綜合版 2016年1期

鄭陽+姜濤+王睿

摘要:選取2004—2013年滬深兩市36家農業上市公司為研究樣本,實證分析2008年金融危機前后各5年,即外部環境相對穩定和相對波動情況下,農業上市公司多元化策略的兩種模式即背農與非背農經營對公司經營績效與經營風險的影響。研究結果表明:不論外部經濟環境如何,多元化經營總是降低企業績效;在外部經濟穩定的情況下,只有背農經營模式可以有效分散風險,而在外部經濟環境波動的情況下,實施非背農經營顯著增加了企業經營風險。

關鍵詞:背農經營;多元化經營;農業上市公司;經營績效;經營風險;金融危機;企業價值;赫芬達爾指數

中圖分類號:F306 文獻標識碼:A 文章編號:1673-1573(2016)01-0070-07

農業是國民經濟的基礎產業,農業產業及其子行業的協調發展是國民經濟健康、穩定和可持續發展的前提和保證。農業上市公司作為我國現階段先進農業生產力的代表,其本身不僅面臨較大的自然風險,同時也存在諸如投資周期長、行業利潤微薄等社會與經濟風險;但在資本市場中農業上市公司最根本的目的依舊是為股東創造最大的回報;行業本身的高風險性與資本逐利之間產生很大的矛盾,為緩和這一分歧農業上市公司紛紛選擇了多元化經營模式,以期規避風險并保證收益水平。農業公司實施多元化經營戰略可以具體分類為背農與非背農經營,其中“背農”類是指在非農行業進行多元化擴張的農業公司;而“非背農”則是指進行農業產業的縱向擴張。近年來,關于多元化能否實現上市公司預期的效果尚無定論,學者們對多元化折價與多元化溢價各執一詞。但值得關注的是,不同年度樣本數據的實證分析得到了不同的研究結論,在有些年度內實證結果表明多元化程度與績效間存在正相關關系,然而有的年度內的結論卻會恰恰相反。考慮到在不同時間段內,企業所處的外部環境亦不相同,那么這種實證分析的差異是否表明多元化經營的效果受到了外部環境的影響?不同外部環境多元化經營效果會存在何種差異?金融危機這一典型事件為研究提供了契機,基于此可將外部環境劃分為穩定和波動兩種狀態,以期對不同外部環境下多元化戰略與企業價值的關系進行探討,為我國農業上市公司多元化實施時機提供證據,促進農業行業的發展。

一、文獻回顧與理論假設

(一)多元化經營與農業上市公司經營績效

基于規模經濟理論和代理理論,現有研究對多元化經營程度對農業上市公司績效的影響主要有兩種觀點:多元化與企業績效負相關;多元化與企業經營績效不相關。夏顯力[1]等針對農業上市公司的實證研究發現多元化經營會降低企業績效;持與夏顯力等相同觀點的還有王金鳳、彭熠[2][3]等學者。除了存在線性關系外,多元化與企業績效間可能還存在非線性的更為復雜的關系,其中劉驥選取資產回報率(ROA)為績效指標[4],發現多元化程度與績效不存在相關關系;而柴斌鋒則提出了多元化程度與績效倒U型的關系[5],即實行多元化的初期農業上市公司營業收入提高,但隨著多元化程度的進一步提高,營業收入的增長率不增反降。近年來,學者開始將農業上市公司多元化經營分類為背農與非背農,研究不同多元化類型與經營績效的關系。王金鳳[3]在研究中發現非背農經營可以提升績效,背農經營則會減損績效;這與余新國[6]的研究觀點即背農多元化的生產效率優于非背農的不同。

由此可見,對于農業上市公司多元化經營是提升了經營績效還是降低了經營績效,現有的研究結果仍沒有達成一致,但柴斌鋒、高加寬、熊風華[5][7][8]等諸多學者在研究中都同時強調了外部環境這一要素:其中柴斌鋒指出外部經濟環境的完善程度是影響多元化決策的重要因素;熊風華、彭熠[2][8]更是將未考慮到外部環境影響歸納到研究不足中。外部經濟環境對多元化與經營績效之間的相關關系是否存在影響?若存在,在不同的經濟環境之下多元化與經營績效的關系又會存在何種差異呢?

農業上市公司多元化經營能否帶來企業績效的增長需從增值方式和協調成本這兩方面來考慮[9],同時結合規模經濟理論和代理理論對背農和非背農的運作模式加以分析。背農經營模式下公司將資源分配給具有較高邊際收益率的非農子行業以提升企業績效,但進入陌生行業也會帶來企業相關費用和成本的增加;選擇非背農經營,企業增值主要來源于規模經濟的實現,即農業行業內各子部門間協同發展建立內部市場使資源有效分配[10][11]。然而這其中管理者為了自身利益盲目擴大規模,并由此引發的代理問題也是不容忽視的。由此可見,企業實施多元化戰略能否提高經濟效益在很大程度上取決于多元化創造的價值和多元化產生的成本之間差額[12][13],該差額在背農和非背農的經營模式下存在差異,同時考慮到前述外部環境的影響,在不同的外部環境下企業價值與企業成本差額的實現也不相同。在經濟環境平穩的情況下,背農經營涉足的非農子行業將會帶來高的邊際報酬,非背農企業內部資源共享易實現規模經濟,因此兩者均可提升績效;而當經濟環境波動時,背農經營的公司涉足的子行業在經濟不景氣時期,不僅未能創造高收益還將消耗更多的成本,非背農經營的農業上市公司內部資源共享的產業鏈條也將受到市場波動影響,此時兩種多元化經營模式均會減損經營績效。

基于上述分析,本文提出假設1:

H1:在經濟環境平穩的情況下,背農與非背農經營均能提升企業績效;在經營環境波動的情況下,背農與非背農經營均會減損企業績效。

(二)多元化經營與農業上市公司經營風險

農業上市公司多元化的另一個重要動因就是分散風險。朱江[14]通過研究得出多元化經營雖然不能提高企業績效,但是可以降低經營風險;這與姜付秀[15]多元化經營可以減少公司收益波動性、降低經營風險的觀點相同;但是,王瑩[16]等研究發現多元化擴張不但沒有分散經營風險反而加大了經營風險。將多元化模式分類為背農與非背農經營后,余新國[6]等認為從事背農經營,繼而將風險分散在多個產品中可以有效緩解經營風險;而孫立慰[17]卻表明單一化經營模式的農業上市公司經營風險最小,背農經營的風險比其他類型的都要高。不同的研究得到的結論不同,如果外部環境會影響到多元化與績效之間的關系,那么多元化的經營風險是否也受到了外部環境的影響呢?endprint

不同模式的多元化分散風險的途徑不同,其中選擇背農經營的上市公司,經營風險可分散于多個非農子行業的產品中,并通過子行業間的以盈補虧降低風險;而實施非背農戰略的公司,內部各個業務部門間的高相似性與關聯性易形成資源共享風險共擔的模式并以此穩定收益水平。同外部環境對經營績效的影響一樣,不同的外部環境下多元化分散風險的效果也存在差異。

在外部經濟環境平穩的情況下,背農經營的上市公司子行業以盈補虧與非背農方式下業務部門間風險共擔都可以有效的平穩收益波動,提高企業抗擊風險的能力。當外部環境處于波動的狀態時,背農經營涉足的非農子行業可能會面臨比農業行業更大的風險,而在農業范疇內進行非背農經營的公司其本身無法將風險分散在其他子行業中,且當經濟劇烈波動時不同業務單元在管理、協調與磨合方面的難度也越來越大,因此都難以再發揮分擔風險的作用。基于以上分析,本文提出假設2:

H2:在經濟環境平穩的情況下,背農與非背農經營都能降低企業風險;在經營環境波動的情況下,背農與非背農經營都會增加企業風險。

二、研究設計

(一)樣本選擇與分類

由于上市公司上市時間的不同,以及在樣本時間內各個公司可能出現的經營異常現象,筆者選取2013年之前在滬深上市的農業上市公司作為研究樣本。根據證監會頒布的《國民經濟行業分類》,從農、林、牧、漁業板塊中篩選出40家歸類為農業的上市公司為初始樣本,剔除其中的ST大地、ST新農、ST景谷,中魯B這4家上市公司后的36家A股農業上市公司2005—2013年的年報作為原始數據。

考慮到金融危機對中國國民經濟的影響集中表現在2008年,而對農業的影響則集中表現在2009年,有一定的滯后期[18][19]。據此筆者將2005—2013年的數據以2008年為界,分類為經濟相對平穩時期(2004—2008年)和經濟相對波動時期(2009—2013年),以此探尋金融危機對背農經營產生的影響。

(二)變量定義與設計

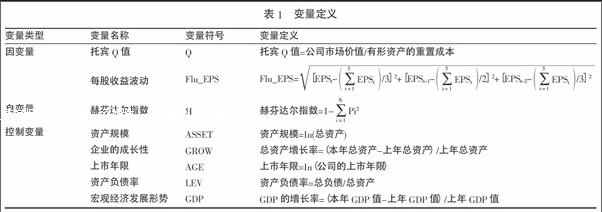

1. 因變量。經營績效的度量指標:托賓Q值克服了傳統會計報酬率的局限性,將市場數據和財務數據有效地結合在一起,基于價值分析的視角用與公司股票市場價格有關的指標來反映企業的經營績效。本文選用托賓Q值作為企業績效的衡量指標,該指標通常定義為:托賓Q值=公司市場價值/有形資產的重置成本;

經營風險的度量指標:筆者參照姜付秀(2006)度量收益波動的方法[15],即選取每股收益的波動衡量農業上市公司的風險程度,該指標越大說明收益波動越劇烈,即風險越高。為了能精準反映當年收益波動,需同時考慮前兩年的每股收益數據,具體計算公式為:

Flu_EPS=■

2. 自變量。Berry(1971)和Mcvey(1972)[20]運用赫芬達爾(Herfindahl)指數來反映經營項目的分布性,該指數常用來衡量產業集中化程度也就是多元化程度,即通過各個業務單元的銷售額占公司總銷售額比重的平方和來確定多元化程度。筆者采用赫芬達爾指數作為衡量企業多元化程度的指標,赫芬達爾指數越大,農業上市公司多元化程度就越高。

H=1-■Pi2,其中:■Pi=1

上式中,N為公司所跨的業務單元的個數;Pi為第i個業務單位或所處行業收入占總收入的比重。

3. 控制變量。根據已有的研究成果,多元化經營對企業價值的影響因素還包括資產規模(Asset)、企業的成長性(Grow)、上市年限(Age)、資產負債率(LEV)、宏觀經濟發展形勢(GDP),筆者將其作為控制變量以控制回歸模型的系統性誤差,控制變量定義如下:(1)資產規模:本文以公司總資產額的自然對數也就是以ln(總資產)作為第一個控制變量來反映資產規模。公司規模對績效影響重大,尤其在農業行業中,規模經濟可以有效占據市場優勢。(2)企業的成長性:我國農業具有強大的成長力,本文以總資產增長率為指標衡量這種潛力。(3)上市年限:選用上市年限的對數作為第三個控制變量,在一定程度上減少公司上市之初進行報表修飾對回歸分析產生的不良影響。(4)資產負債率:較高的資產負債率會增大公司經營面臨的風險,同時也帶來了更大的收益波動。(5)宏觀經濟發展形勢:宏觀經濟形勢越好,農業上市公司的發展機會也越多,公司效益也就越好;宏觀經濟形勢波動越大,農業上市公司的收益波動也就會越大。

綜上所述,本研究將托賓Q值、每股收益波動作為因變量,赫芬達爾指數為自變量,同時引入資產規模等五個控制變量進行回歸分析,變量定義及計量方式見表1。

(三)模型設計

為了驗證假設,根據選擇的樣本和變量,設計以下兩個模型來論證我國農業上市公司多元化經營對企業價值的影響。

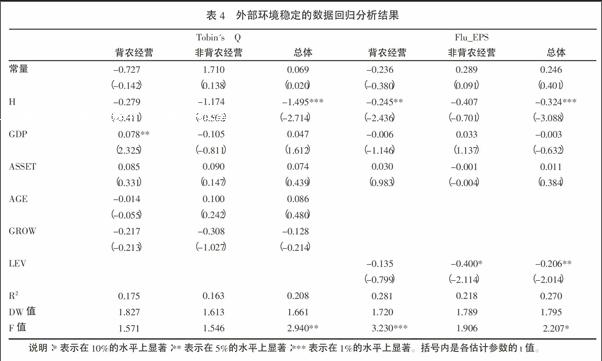

1. 模型1。用以檢驗農業上市公司多元化與企業經營績效之間是否存在相關關系:TobinQ=a1+a2H+a3GDP+a4ASSETS+a5AGE+a6GROW+ε;

2. 模型2。用以檢驗農業上市公司多元化與企業經營風險之間是否存在相關關系:Flu_EPS=a1+a2H+a3GDP+a4ASSETS+a5LEV+ε。

三、實證研究分析

(一)描述性統計分析

在36家農業上市公司中,其中10家單一化經營,26家進行了多元化擴張。將多元化經營模式分類為背農經營與非背農經營,進行非背農經營的有14家,背農經營的有12家。

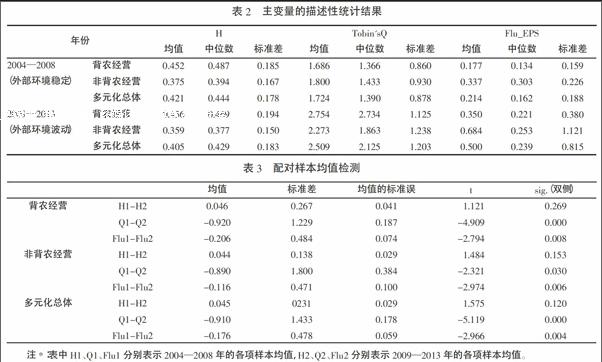

對多元化經營農業上市公司金融危機前后,即外部環境穩定和波動狀態下主要變量的均值進行描述性統計,統計結果見表2。

從表2中三個主變量上來看:多元化衡量指標赫芬達爾指數值在外部環境變為波動的情況下稍有下降,其中全部樣本公司赫芬達爾指數在經濟平穩狀態下的均值為0.421,略高于外部環境波動的2009—2013年0.405的年度均值,這說明農業上市公司多元化經營程度有所減弱;經濟環境波動情況下的托賓Q值大于經濟環境穩定形勢下的值,但不同經營類型公司個體間的績效差異也隨之增大,表現為更大的方差值;背農、非背農以及多元化經營的全部樣本經營風險的衡量指標Flu_EPS值,在經濟波動年間的均值(0.500)與外部環境穩定情況下的均值(0.214)比較幾乎翻了1倍。從多元化指標、赫芬達爾指數托賓Q值和Flu_EPS值所反映的企業價值的相關關系來看:當外部環境從穩定變為波動后,赫芬達爾指數減小多元化程度減弱,這種減弱產生的影響一方面是績效指標托賓Q值的增加,另一方面帶來了經營風險值的成倍放大。那么這是否表明多元化程度與經營績效間存在負的相關關系,或是外部環境波動增加了企業的風險,仍有待進一步的回歸檢驗。endprint

猜你喜歡

節能與環保(2022年3期)2022-11-24 13:25:57

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

今日農業(2021年14期)2021-11-25 23:57:29

云南畫報(2020年9期)2020-10-27 02:03:26

中國公路(2017年8期)2017-07-21 14:26:20