我國(guó)高新制造業(yè)上市公司的資本結(jié)構(gòu)

2016-07-15 01:39:58余思佳

安順學(xué)院學(xué)報(bào) 2016年3期

余思佳

(貴州財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院,貴州 貴陽(yáng)550025)

?

我國(guó)高新制造業(yè)上市公司的資本結(jié)構(gòu)

余思佳

(貴州財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院,貴州貴陽(yáng)550025)

摘要:文章以70家A股主板上市的高新制造業(yè)企業(yè)數(shù)據(jù)樣本為基礎(chǔ),分析高新制造業(yè)行業(yè)資本結(jié)構(gòu)。研究發(fā)現(xiàn),高新制造業(yè)企業(yè)資金多源于國(guó)家財(cái)政補(bǔ)貼,且流動(dòng)負(fù)債水平偏高,其資本結(jié)構(gòu)仍有較大優(yōu)化空間,應(yīng)拓寬行業(yè)企業(yè)融資渠道,實(shí)現(xiàn)融資多樣化;改善行業(yè)負(fù)債結(jié)構(gòu),提高企業(yè)盈利能力;建立健全資本市場(chǎng)機(jī)制。

關(guān)鍵詞:資本結(jié)構(gòu);資本成本;高新制造業(yè)

長(zhǎng)期以來(lái),資本結(jié)構(gòu)優(yōu)化成為學(xué)界熱門議題,MM理論認(rèn)為在沒(méi)有所得稅時(shí),其他條件相同的情況下負(fù)債與企業(yè)價(jià)值無(wú)關(guān);在有所得稅時(shí),因?yàn)樨?fù)債利息可以抵稅,因此負(fù)債與企業(yè)價(jià)值正相關(guān)。權(quán)衡理論認(rèn)為債務(wù)抵稅收益的邊際價(jià)值同企業(yè)財(cái)務(wù)困境成本的現(xiàn)值增加值相等時(shí),企業(yè)價(jià)值最大。代理成本理論認(rèn)為債務(wù)過(guò)多產(chǎn)生代理成本最終承擔(dān)者是股東,因此應(yīng)確定適度的負(fù)債額。優(yōu)序融資理論認(rèn)為不同的融資來(lái)源有不同的資本成本,內(nèi)源融資成本較小,外源融資成本較大,權(quán)益融資需考慮其產(chǎn)生的負(fù)面信息,一般采用的順序是:內(nèi)源融資、外源融資、權(quán)益融資。文章以70家A股主板上市的高新制造業(yè)企業(yè)數(shù)據(jù)樣本為基礎(chǔ),以資產(chǎn)負(fù)債率作為被解釋變量進(jìn)行研究,建立多元回歸模型分析高新制造業(yè)行業(yè)資本結(jié)構(gòu),分析得出高新制造業(yè)行業(yè)資本結(jié)構(gòu)仍有優(yōu)化空間,并提出相關(guān)建議。

一、我國(guó)高新制造業(yè)企業(yè)實(shí)證研究基本假設(shè)

(一)模型設(shè)定和基本假設(shè)

1、模型設(shè)定

為深入分析高新制造業(yè)上市公司資本結(jié)構(gòu),建立如下分析方程:資產(chǎn)負(fù)債率(Y)、凈資產(chǎn)收益率(X1)、營(yíng)業(yè)收入的對(duì)數(shù)(X2)、總資產(chǎn)增長(zhǎng)率(X3)、總資產(chǎn)周轉(zhuǎn)率(X4)、流動(dòng)比率(X5)、固定資產(chǎn)比率(X6)[2],其中β1、β2、β3、β4、β5、β6為系數(shù)、C1為常數(shù),ε1為隨機(jī)誤差項(xiàng),則建立經(jīng)濟(jì)計(jì)量模型如下:

Y=β1×X1+β2×X2+β3×X3+β4×X4+β5×X5+β6×X6+C1+ε1

2、基本假設(shè)

假設(shè)一:盈利能力與資本結(jié)構(gòu)負(fù)相關(guān),文章采用凈資產(chǎn)收益率衡量盈利能力。

假設(shè)二: 企業(yè)規(guī)模與資本結(jié)構(gòu)正相關(guān),文章采用營(yíng)業(yè)收入的自然對(duì)數(shù)來(lái)衡量企業(yè)規(guī)模。

假設(shè)三:成長(zhǎng)性與資本結(jié)構(gòu)正相關(guān),文章采用總資產(chǎn)增長(zhǎng)率衡量成長(zhǎng)性。

假設(shè)四:營(yíng)運(yùn)能力與資本結(jié)構(gòu)負(fù)相關(guān),文章采用總資產(chǎn)周轉(zhuǎn)率衡量運(yùn)營(yíng)能力。

假設(shè)五:償債能力與資本結(jié)構(gòu)負(fù)相關(guān),文章采用流動(dòng)比率衡量?jī)攤芰Α?/p>

假設(shè)六: 抵押價(jià)值與資本結(jié)構(gòu)負(fù)相關(guān) ,文章采用固定資產(chǎn)比率衡量企業(yè)抵押價(jià)值。

(二)數(shù)據(jù)的處理和數(shù)據(jù)的來(lái)源

文章選取在A股主板上市的高新制造業(yè)中的企業(yè),對(duì)這些數(shù)據(jù)進(jìn)行處理,ST公司和數(shù)據(jù)不全面的企業(yè)數(shù)據(jù)被剔除在外。數(shù)據(jù)來(lái)源于國(guó)泰安數(shù)據(jù)庫(kù),采用SPSS19.0進(jìn)行數(shù)據(jù)分析。基于此,文章選取了該行業(yè)70家企業(yè)作為樣本,以2014年的數(shù)據(jù)進(jìn)行實(shí)證分析。在研究中,將資產(chǎn)負(fù)債率作為被解釋變量,同時(shí)將盈利、企業(yè)規(guī)模、成長(zhǎng)性、營(yíng)運(yùn)能力、償債能力、抵押價(jià)值相關(guān)的數(shù)據(jù)作為解釋變量。根據(jù)以上數(shù)據(jù)的特征,刪除異常值進(jìn)行處理,得到所用的數(shù)據(jù)。

二、我國(guó)高新制造業(yè)企業(yè)實(shí)證研究

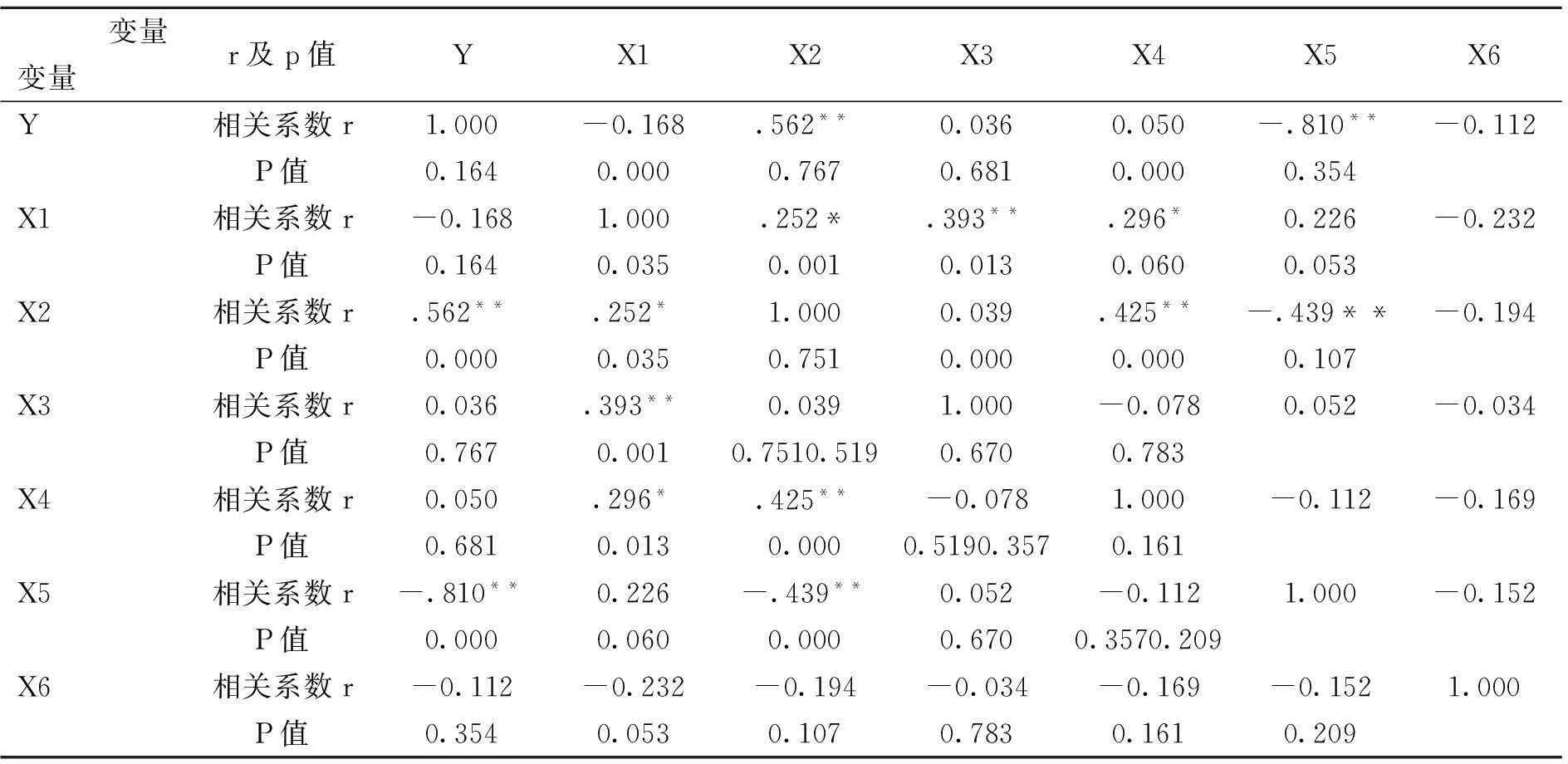

(一)資產(chǎn)負(fù)債率與其余變量間的相關(guān)分析

文章對(duì)被解釋變量和解釋變量的相關(guān)系數(shù)進(jìn)行了分析,輸出結(jié)果如表2所示:X2(營(yíng)業(yè)收入的對(duì)數(shù))、X5(流動(dòng)比率)與被解釋變量的相關(guān)系數(shù)分別為0.562、-0.810,這二者相關(guān)的P值小于0.01,該數(shù)據(jù)說(shuō)明營(yíng)業(yè)收入的對(duì)數(shù)、流動(dòng)比率與因變量資產(chǎn)負(fù)債率均具有顯著的相關(guān)性。其中流動(dòng)比率與資產(chǎn)負(fù)債率均具有顯著的負(fù)相關(guān)性。營(yíng)業(yè)收入的對(duì)數(shù)與資產(chǎn)負(fù)債率具有顯著的正相關(guān)性。而其余四個(gè)解釋變量同被解釋變量的相關(guān)性較小,其衡量指標(biāo)P值均大于0.05。

表1 資產(chǎn)負(fù)債率與其余變量間的相關(guān)分析

*表明P值小于0.05,**表明P值小于0.01;

(二)回歸分析

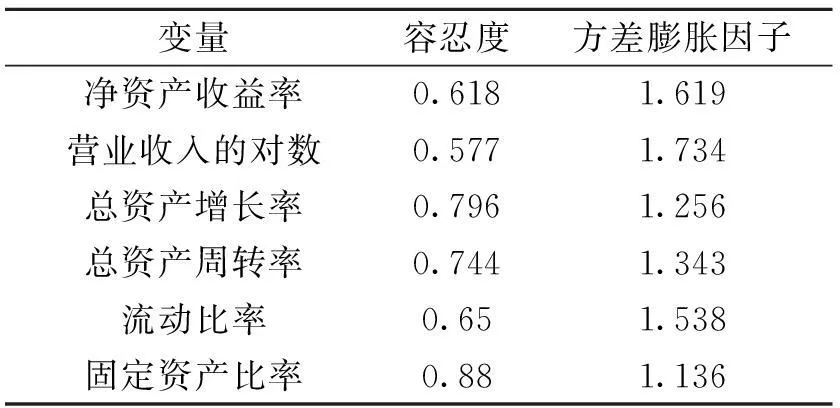

1.共線性診斷。經(jīng)檢驗(yàn):各個(gè)解釋變量之間不存在復(fù)共線關(guān)系,因?yàn)閂IF值都小于10,均予以保留進(jìn)入多元回歸分析(見(jiàn)表2)。

表2 共線性診斷

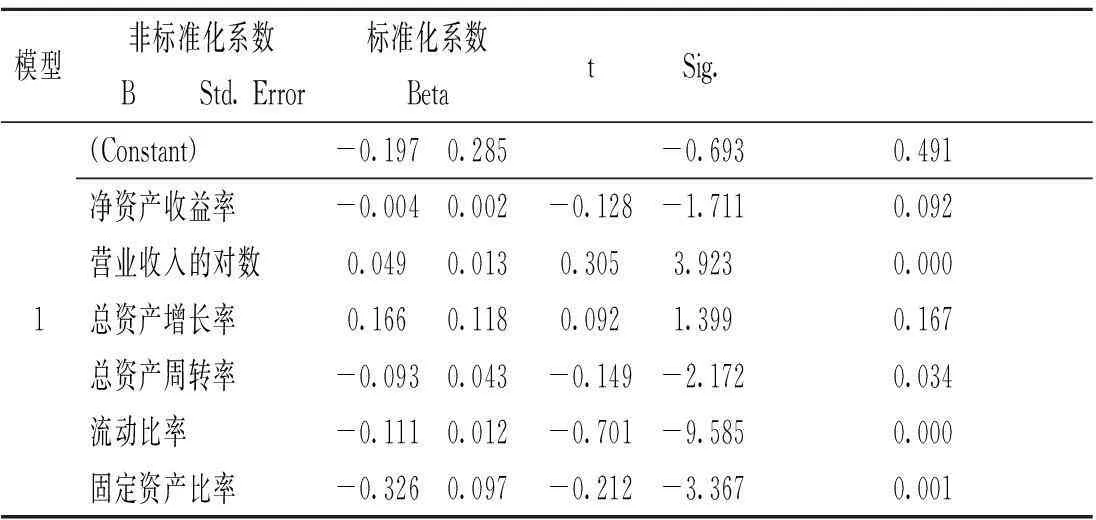

2.對(duì)模型進(jìn)行回歸分析后,并經(jīng)過(guò)調(diào)整后,自變量對(duì)整個(gè)模型解釋度達(dá)76.0%。同時(shí)對(duì)模型擬合優(yōu)度檢驗(yàn)結(jié)果表明可得出結(jié)論,擬合效果較優(yōu)的是回歸方程。

3.回歸結(jié)果分析,上表分析結(jié)果顯示:X1、X2、X4、X5、X6 的回歸系數(shù)值分別為-0.004、0.049、 -0.093、-0.111、-0.326,T值分別為-1.711、3.923、-2.172、-9.585、-3.367,對(duì)應(yīng)的P值具有顯著性,由此說(shuō)明除了總資產(chǎn)增長(zhǎng)率,其余解釋變量對(duì)資產(chǎn)負(fù)債率具有顯著影響。同時(shí)發(fā)現(xiàn),這種顯著影響有正向影響也有負(fù)向影響。因此根據(jù)以上回歸分析結(jié)果可建立以下模型:

資產(chǎn)負(fù)債率=-0.004×凈資產(chǎn)收益率+0.0149×營(yíng)業(yè)收入的對(duì)數(shù)+0.166×總資產(chǎn)增長(zhǎng)率-0.093×總資產(chǎn)周轉(zhuǎn)率-0.111×流動(dòng)比率-0.326×固定資產(chǎn)比率-0.197

由擬合結(jié)果來(lái)看,模型與基本假設(shè)相符合。

三、問(wèn)題及建議

文章對(duì)上市公司資本結(jié)構(gòu)現(xiàn)狀及實(shí)證檢驗(yàn),檢驗(yàn)得知,發(fā)現(xiàn)高新制造業(yè)企業(yè)行業(yè)資本結(jié)構(gòu)存在以下幾點(diǎn)問(wèn)題:

1. 行業(yè)上市公司的資金來(lái)源大多是國(guó)家財(cái)政補(bǔ)貼,大多數(shù)公司是國(guó)家控股,公司的自主性較小,不利于公司在經(jīng)營(yíng)中自主經(jīng)營(yíng),運(yùn)行效率較差。

2. 資本結(jié)構(gòu)不合理,在負(fù)債和資產(chǎn)的比例中,分析得出公司股權(quán)融資較多,這容易傳遞出企業(yè)的負(fù)面信息;同時(shí)負(fù)債方面,流動(dòng)負(fù)債占比較高,流動(dòng)負(fù)債資本成本較高,這會(huì)造成公司的資本成本較高,不利于公司實(shí)現(xiàn)價(jià)值最大化。

綜上所述,我國(guó)高新制造業(yè)企業(yè)資本結(jié)構(gòu)還有更大空間進(jìn)行優(yōu)化。文章根據(jù)多元回歸檢驗(yàn),對(duì)如何優(yōu)化我國(guó)高新制造業(yè)企業(yè)資本結(jié)構(gòu)提出以下幾點(diǎn)建議。

表3 回歸分析結(jié)果(Coefficients)

a. Dependent Variable: 資產(chǎn)負(fù)債率

(一)發(fā)展資本市場(chǎng),為高新制造業(yè)企業(yè)提供融資渠道

高新制造業(yè)企業(yè)的資金主要來(lái)源是國(guó)家財(cái)政補(bǔ)貼資金,因此大多數(shù)行業(yè)的持有者都是政府,屬于壟斷模式下經(jīng)營(yíng)。市場(chǎng)經(jīng)濟(jì)下,企業(yè)最大的特征是自負(fù)盈虧,高新制造業(yè)企業(yè)當(dāng)前經(jīng)營(yíng)模式不符合這一特點(diǎn),不利于企業(yè)的長(zhǎng)遠(yuǎn)發(fā)展,造成企業(yè)在運(yùn)行中的低效率。

首先,高新制造業(yè)企業(yè)資金需求量大,在依靠國(guó)家財(cái)政補(bǔ)貼的同時(shí),企業(yè)應(yīng)自主經(jīng)營(yíng)籌集資金,具有高效率取得資金的能力,滿足企業(yè)的資金需求,保證經(jīng)營(yíng)的獨(dú)立自主,才能實(shí)現(xiàn)高效率經(jīng)營(yíng),增加企業(yè)價(jià)值。

其次,隨著我國(guó)資本市場(chǎng)不斷完善,出現(xiàn)很多新的融資工具,這些融資工具可以實(shí)現(xiàn)企業(yè)融渠道的多樣化,這樣可以有效利用資本市場(chǎng)的分配職能,合理有效的運(yùn)用社會(huì)閑散資金。

(二)適度改變負(fù)債結(jié)構(gòu),增加高新制造業(yè)企業(yè)盈利能力

在資本結(jié)構(gòu)的制造業(yè)要求中,一般情況,該行業(yè)的資產(chǎn)負(fù)債率應(yīng)保持在50%~70%較為合適,2014年我國(guó)高新制造業(yè)企業(yè)的資產(chǎn)負(fù)債率均值為45%,可看出2014年高新制造業(yè)資產(chǎn)負(fù)債率較低,負(fù)債渠道獲得融資較少,較大程度上依賴于國(guó)家財(cái)政資金。高新制造業(yè)企業(yè)要改善資本結(jié)構(gòu),優(yōu)化融資方式。企業(yè)可通過(guò)新型融資渠道,例如:股票回購(gòu),杠桿收購(gòu)等辦法來(lái)適度改善企業(yè)的負(fù)債水平。

近年來(lái),高新制造業(yè)企業(yè)股權(quán)融資門檻越來(lái)越高,其中盈利能力是重參考。經(jīng)分析發(fā)現(xiàn),行業(yè)內(nèi)部分企業(yè)這一指標(biāo)低,阻礙了企業(yè)的快速發(fā)展。因此盈利能力不強(qiáng)的企業(yè)應(yīng)注重優(yōu)化資本結(jié)構(gòu),減小企業(yè)資本成本,增加盈利能力。

(三) 建立健全資本市場(chǎng)機(jī)制

我國(guó)改革開(kāi)放以來(lái),推行市場(chǎng)經(jīng)濟(jì)至今,已相對(duì)成熟,但同西方發(fā)達(dá)資本主義國(guó)家相比,仍不夠完善。有效的資本結(jié)構(gòu)需要健全的資本市場(chǎng)機(jī)制做支持,高新制造業(yè)企業(yè)資本結(jié)構(gòu)的完善需要國(guó)家不斷完善資本市場(chǎng)機(jī)制。

資本市場(chǎng)受國(guó)家控制較大,政府應(yīng)該減少對(duì)于資本市場(chǎng)的干預(yù),讓市場(chǎng)來(lái)調(diào)節(jié)資本市場(chǎng)合理的發(fā)展;其次,隨著資本市場(chǎng)不斷完善,可適當(dāng)增加債券利率,吸引投資者的眼光,以此來(lái)實(shí)現(xiàn)融資渠道多樣化;最后,國(guó)家應(yīng)出臺(tái)相關(guān)法律政策,完善監(jiān)管機(jī)制,保證債權(quán)人的合法權(quán)益不受侵害。

參考文獻(xiàn):

[1]夏俊榮· 現(xiàn)代資本結(jié)構(gòu)理論的發(fā)展研究及啟示[J].財(cái)經(jīng)問(wèn)題研究, 2001, (2):10-14.

[2]肖作平· 股權(quán)結(jié)構(gòu)、資本結(jié)構(gòu)與公司價(jià)值的實(shí)證研究[J].證券市場(chǎng)導(dǎo)報(bào), 2003, (1):71-76.

(責(zé)任編輯:鄭朝彬)

The Empirical Study on Capital Structure of High-tech Manufacturing

Yu Sijia

(Guizhou University of Finance and Economics, Guiyang550025,Guizhou, China)

Abstract:The study taking 70 listed companies as samples to analyze the capital structure of aHigh-tech manufacturing.The study knows the funds mostly comes from the country's fiscal subside in High-tech manufacturing.The capital structure is unreasonable. The study put forward some suggestions to improve this situation :First of all, to expand the industry financing channels, financing diversification; Second, improve industry debt structure, improve corporate profitability;Third, establish and perfect the capital market.

Key words:the capital structure,the capital structure,High-tech manufacturing

收稿日期:2016-03-25

作者簡(jiǎn)介:余思佳(19~),女,貴州貴陽(yáng)人,貴州財(cái)經(jīng)大學(xué)2014年級(jí)會(huì)計(jì)學(xué)專業(yè)碩士研究生。研究方向:財(cái)務(wù)管理。

中圖分類號(hào):F406.7

文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1673-9507(2016)03-0114-03