預算軟約束、企業成長及其效率

2016-07-07 23:42:06齊岳??孫信明

預測 2015年2期

關鍵詞:企業

齊岳??孫信明

摘要:中國500強有世界級愿景的企業具有高速的成長性,本文研究了其成長的邏輯。由于預算軟約束的存在,500強企業不斷提高負債,以促進規模的增長。本文研究發現,隨著企業財務杠桿的提高,流動資產也大幅度增長,并對企業成長起到部分中介作用,而固定資產在企業總資產比重中顯著下降,絕對量也沒有顯著地提高。這說明,企業在成長過程中,主要依靠的是資源,而沒有提高其增長的技術含量,并實現產業升級。銷售的增長增加了企業的價值,但是在資產負債率的調節作用下,企業價值反而下降,500強企業的世界級愿景在引領企業做大的同時沒有做強。

關鍵詞:500強企業;預算軟約束;企業成長;效率

中圖分類號:F275文獻標識碼:A文章編號:1003-5192(2015)02-00001

1引言

田志龍和蔣倩認為企業愿景表達與企業成長之間有一定的相關關系,相比無世界級愿景的企業,有世界級愿景的企業傾向于采用更高的成長性策略[1]。在他們的文章中,世界級愿景指的是企業在愿景表達中提到了國際競爭力、國際一流、國際知名、世界品牌、國際領先、實施國際化戰略、進入500強、實現世界領先的銷售額這些關鍵詞。文章應用銷售增長率指標衡量企業成長,傳統上,企業市場活動關注的是產品市場銷售的增長,但是,經理除了關注銷售增長外,還會關注財務上的最終目標——股東價值增長,因為股東效益不會隨著市場效益改善自動提高。市場目標和財務目標經常相互矛盾,長期高速增長的企業,如果新增項目投資報酬率不能超過資金成本,單純的銷售增長不會增加股東財富,甚至會損害股東財富,企業的市場活動經常會偏離企業的財務目標[2]。因此,經理應當把銷售增長和股東財富的增長協同起來,均衡發展。

然而,田志龍和蔣倩研究發現,中國500強有世界級愿景的308家企業,在2006至2008年連續3年中,最低年平均增長率為-5.53%,最高為439.03%,平均年增長率為28.64%。為什么中國500強中有世界級愿景的企業會具有如此高的增長率?

進一步研究發現,500強企業,特別是數量眾多的國有企業或國有控股企業,還有進一步增長的趨勢。2008年金融危機中,中國企業更加掀起了一股走出去的熱潮,有人認為經濟危機是去國外抄底的好時機,中國企業海外投資已經步入快速發展階段。這些企業在走出去或規模擴張過程中可能背負著國家使命,愿景表達也可能有這種考慮[3]。然而,我們的疑問是,500強企業的這種高速增長,是否在做大的同時真正做強了,否則,這種世界級愿景表達就沒有實際意義。此外,企業發展需要很多資源,在資源應用方面,世界級愿景沒有說清楚企業是怎樣得到發展的。基于此,我們從企業擁有政策性負擔導致預算軟約束這一背景出發,解釋中國500強企業高速增長的邏輯,世界級愿景是否真正引領500強企業在做大的同時做強了,以及在財務上如何安排使得這些企業能夠達到高速的增長。

以往大多數研究主要是從政治關聯角度看企業與政府的關系及其對企業效率的影響。有人認為政治關聯促進了企業的發展[4],有人認為政治關聯違背了市場的自由競爭、阻礙了企業的發展[5],甚至對企業投資水平也有不確定性的影響[6]。這些研究結論往往相互矛盾,而且也沒有說清政治關聯是如何促進或阻礙企業發展的。政策性負擔是一種政治關聯,那么政策性負擔會促進企業效率還是阻礙企業效率呢?林毅夫和李志赟[3]在理論上闡述了政策性負擔及其對國企改革的不利影響,但沒有在實證上證明政策性負擔和企業效率的關系。田利輝雖然證明了政策性負擔會導致預算軟約束從而產生低效率[7],遺憾的是沒有探討企業是否在銷售增長、規模擴大的同時也是低效率的。預算軟約束是不是像政治關聯一樣,可能促進了企業的發展,也可能阻礙了企業的發展?或者是企業雖然做大了但還是很弱?我們認為在現實條件下探討這些問題,能為我國企業的發展提供正確的思路,對國有企業和民營企業的發展及我國經濟結構的調整都很有意義。

2文獻綜述和問題提出

2.1預算軟約束和企業成長

林毅夫和李志赟認為,中國的國有企業普遍承擔著政策性負擔[3]。隨后,林毅夫和其合作者在一系列的論文中,證實民營企業也存在著政策性負擔。這種政策性負擔可以分為兩類,戰略性政策負擔和社會性政策負擔。戰略性政策負擔,是指在國家趕超戰略的影響下,在國際分工領域投資于我國不具備比較優勢的資本密集型產業或產業區段所形成的負擔。社會性政策負擔,是指企業承擔了過多的冗員和工人福利等本屬于政府的社會性職能形成的負擔。

政策性負擔會產生預算軟約束,使得企業有能力、也有動力走出去,實現增長戰略。什么是預算軟約束,為什么說政策性負擔會產生預算軟約束,500強企業存在預算軟約束嗎?

預算軟約束是由匈牙利經濟學家Kornai在分析社會主義經濟現象時首次提出的一個概念[8],他認為,預算軟約束是相對預算硬約束而言的,指的是社會主義國家政府一定會提供資金去支持虧損的國有企業,從而導致預算軟約束這一經濟現象。學者們對預算軟約束產生的原因做了多種解釋,主要有下面一些提法。(1)制度說。認為社會主義國家和其計劃經濟制度是預算軟約束的原因,1980年Kornai進一步認為社會主義國家政府對國有企業的“父愛主義”是預算軟約束產生的原因[9],即傳統的計劃經濟體制下政府會對績效差或虧損的企業提供支持,這就是“制度說”。然而后來一系列的現象都證偽了這一觀點,預算軟約束的分析和應用已經超出了制度說范疇,在轉型經濟體中,私有化后的企業仍然存在著預算軟約束的現象并不少見,即使在發達的市場經濟國家,預算軟約束也可能普遍存在。Kornai本人后來也否認了制度說。(2)產權說。認為公有產權是預算軟約束產生的原因,但Lavigne在他的研究中對此做出了完全的否定,他發現東歐與俄羅斯大規模私有化后,不少企業得到的補貼反而增加了,預算軟約束現象沒有消失[10]。(3)壟斷說。認為壟斷是預算軟約束產生的原因,這主要是Segal的觀點,是他對俄羅斯大規模私有化和價格改革后,依然存在的預算軟約束現象做出的解釋[11]。他的理由是,壟斷企業不能實行“價格歧視”策略,所以實現利潤少于其實現的社會剩余,造成了損失,這時政府會對企業實行補貼,以助其實現這部分剩余,從而形成預算軟約束。我們認為,他的觀點與理論和實際都不符:首先,在微觀經濟學理論中我們知道,壟斷企業應用“價格歧視”策略能最大化利潤和實現所有的社會剩余,而用“一刀切”的價格會抑制消費,損失社會福利;其次,在實際現象中,預算軟約束常常在完全競爭行業中產生,不是在壟斷行業中,因為政府是給虧損的企業補貼,而不是給盈利的企業。因此,壟斷說也被否決。(4)就業說。這是Boycko等學者的觀點[12],他們認為政府為鼓勵企業提供更多的就業崗位,會給予企業補貼,從而形成預算軟約束。我們認同這一觀點,政府出于地方經濟發展和社會穩定的考慮,會要求企業雇傭更多的工人,但這也是在給企業施加政策性負擔,本質上同政策性負擔說一致。(5)政策性負擔說。林毅夫等在對前人的研究做出較全面梳理的基礎上,認為政策性負擔是預算軟約束現象存在的根本原因,而且只要有政策性負擔,就一定會存在預算軟約束[13]。他們認為,國有企業普遍存在政策性負擔,實際上,民營企業也是如此。在經濟轉型的過程中,國家控制了大量的資源,而且在法律不完善,產權保護不足的情況下,民營企業為了生存和發展,會主動尋求與政府的關聯,處理好與政府的關系,以獲取政府手中有價值的資源,如融資便利、財政補貼和稅收優惠[14]。杜興強等研究也證明,政治關聯成為民營企業普遍存在的現象[15],Boubakri等進一步指出,政治關聯也是政府對民營化企業持續干預的一種方式,特別是在產權保護差的地方這種干預會更加嚴重,他們要求企業雇傭更多的工人、維持社會穩定等[16]。在政府的這種干預下,企業會承擔起政策性負擔,而且承擔的越多,獲得的資助也會越多[17]。郭劍花和杜興強,林毅夫等的實證研究也證實了民營企業的政策性負擔會導致預算軟約束的出現,政策性負擔天生就和預算軟約束在一起[14,13] ,本文贊同政策性負擔說。

存在預算軟約束的企業有動力實行高速增長戰略。一般來說,負債融資會抑制企業的投資規模,由于擔心破產,經理從最大化自身利益出發會降低投資,減少企業的擴張行為[18],但預算軟約束的存在,使得負債的抑制能力減弱,企業反而會增加投資行為[7],以擴大規模。因為當有預算軟約束的企業發生虧損時,政府會給予各種支持,包括干預銀行對企業貸款,從而軟化債務約束,企業內部人也由此產生預算軟約束的預期[19]。而且,由于信息不對稱,政府不清楚企業真實的虧損是多少,也很難分辨虧損是由政策性負擔造成的,還是由經營不當或管理層的道德風險造成的,在這種情況下,政府會把虧損的責任都負擔起來,給予企業補貼[3]。又因為貸款規模的擴大,經理的公款消費也會增大[7],就更加有動力擴張企業規模。因此,當戰略意圖大大超過它們現有的資源與能力時,企業就會充分發揮負債融資的作用以獲取資源,完成戰略目標[20]。這會導致Jensen的債務抑制經理投資行為的模型不成立,回到他的另一個模型,即經理有動機擴張規模,以增加在職消費[21]。所以,本文推導出和林毅夫等經濟學者完全相反的觀點,回答田志龍和蔣倩給我們的第一個問題,企業為什么會實行增長戰略。本文做出如下假設:

假設1在預算軟約束的情況下,企業會提高資產負債率,擴大企業規模,加速銷售增長。

2.2預算軟約束與企業成長效率

計劃經濟年代政府直接給企業補貼造成預算軟約束。現階段,由于市場化改革,政企分開,除少量央企外,政府很少給企業直接補貼。但是,政府在企業發生虧損時會要求銀行追加貸款或貸款展期和減免利息,實行債務重組。這樣,銀行就承擔了對企業政策性負擔給予貸款的任務。由于政府的擔保,銀行也理性地選擇為這些企業放貸,這也造成有政府擔保的企業資金用不完,而沒有政府擔保的企業特別是民營中小企業貸款難的問題。因此,有預算軟約束的企業財務杠桿一般比較高。本文用500強企業同其各自所在的行業資產負債率作比較,發現500強企業的資產負債率均值為0.573,顯著高于行業資產負債率均值0.487,固定資產比率比行業均值略低0.011,但很顯著。當行業前景一樣的時候,企業借款數量往往取決于可抵押的固定資產數額。可見,500強企業確實存在預算軟約束的情況。因此,參照其他學者[7],本文也用資產負債率作為預算軟約束的代理變量。

西方經典財務理論認為,杠桿融資會減少公司現金流[22],提高公司的財務風險和銀行的監督程度,從而緩解經理的代理沖突,提高公司運營質量。但是,由于預算軟約束,企業負債的公司治理效應可能會消失,降低企業效率[23] 。劉小玄和吳延兵證實,高速增長的市場需求會使企業生產增長速度與外部融資水平正相關,反之,沒有融資支持的企業則得不到足夠的發展和創新空間,生產增長趨緩[24]。但是,過高的市場、企業規模的增長速度可能會拖垮一個企業,財務上更要求企業要實行良性的、可持續的增長,市場績效的提高不會自動提高企業的財務績效[1]。因此,500強企業負債經營是效率的提高或是效率的損失?是本文要驗證的另一個問題。本文暫且做出如下假設:

假設2在預算軟約束的情況下,企業的負債經營會降低企業效率。

3研究方法和變量定義

為保持與田志龍和蔣倩文章的一致性,我們選擇2006年中國500強上市公司作為研究對象。 500強企業如果以子公司上市,那么上市的子公司業務必須占集團公司業務的80%以上,以使我們的研究更加精確。我們又剔除了500強企業中金融和房產類的公司,然后從公司網站查找剩余的企業是否具有田志龍和蔣倩所描述的世界級愿景。最終,共得到106家具有世界級愿景的中國500強企業作為樣本,其中國有企業91家,民營企業15家。這些民營企業的董事長或總經理都曾經任職于政府部門、軍隊,擔任過或現在是人大代表、政協委員。我們選取這些公司從2006年到2012年的季度財務數據,共得到2758個有效樣本觀測值進行研究(數據來源于國泰安信息技術有限公司CSMAR數據庫)。之所以用季度數據來分析,是因為中國企業大多數負債由短期債務構成[20],相對于長期債務來說,短期債務更容易調整。

本文主要考察在提高負債后企業通過什么途徑擴大規模,提高銷售。一般來說,企業要擴大規模,首先要增加固定資產等資本投資,然后再增加營運資本以備生產擴大銷售。并且,固定資產等資本投資主要由長期負債和股權資本構成,營運資本主要由流動負債構成。但是在預算軟約束的情況下,企業可能會采取更加冒險的財務政策,直接用流動負債充當資本投資,程建偉研究發現我國企業的負債85%是由短期負債構成[20]。Custódio等分別用美國、加拿大成熟市場中的上市公司財務數據作了實證分析,發現財務杠桿與投資支出負相關[25]。王魯平和鄒江證實在一定的情況下,我國銀行借款的增量與投資支出正相關,而銀行借款的存量與投資支出負相關[26]。那么,中國500強企業在高財務杠桿、尤其是負債大部分由短期債務構成的情況下會不會縮減投資?提高資產負債率是增加了固定資產等長期投資,還是流動資產等短期投資?我們的假設1將驗證這些問題。

本文假設1認為在預算軟約束的情況下,企業會提高資產負債率,擴大企業規模,加速企業銷售增長。我們將首先驗證企業擴張過程中,在提高財務杠桿后企業資產的相對變化,企業主要通過流動資產還是固定資產來支持企業成長。我們將觀測企業的固定資產和流動資產的相對值和絕對值的變化,因為企業的規模最終是由固定資產投資決定。驗證公式如下

Growth=β0+β1ΔLEV+β2iControl+ε(1)

其中Growth為企業成長指標,分別是用流動資產比率(CA)、固定資產比率(FA)、流動資產增長率(GCA)、固定資產增長率(GFA)和銷售收入增長率(SGrowth)來做其代理變量。考慮到無形資產計量的隨意性比較大,本文沒有涉及。ΔLEV為資產負債增長率。Control為控制變量,包括:企業規模(Size),為對數化的公司總資產;董事會規模(Board);獨董比例(Outdir);第一大股東持股比率(Top1);前十大股東是否有關聯(Relation10),有為“1”,沒有為 “0”。此外,我們還控制了年度(Year)和行業因素(Industry)。

在此基礎上,我們將應用(2)式,以銷售增長率為因變量,檢驗企業是否通過固定資產增長率或流動資產增長率的中介作用提高銷售,以完成對假設1的驗證。(2)式如下

SGrowth=β0+β1△LEV+β2(GFA/GCA)+

β3iControl+ε(2)

假設2認為在預算軟約束的情況下,企業的負債經營會降低企業效率。和其他學者一樣,我們用總資產收益率(ROA)和托賓Q值(T(Q))作為投資效率代理變量。銷售增長率可能會增加企業的價值,但在財務杠桿的調節作用下,企業的價值可能會降低。本文用(3)式驗證假設2

Inv=β0+β1ΔLEV+β2SGrowth+

β3SGrowth×LEV+β4iControl+ε(3)

其中Inv為企業的投資效率,分別用ROA和T(Q)作為其代理變量。

4實證分析

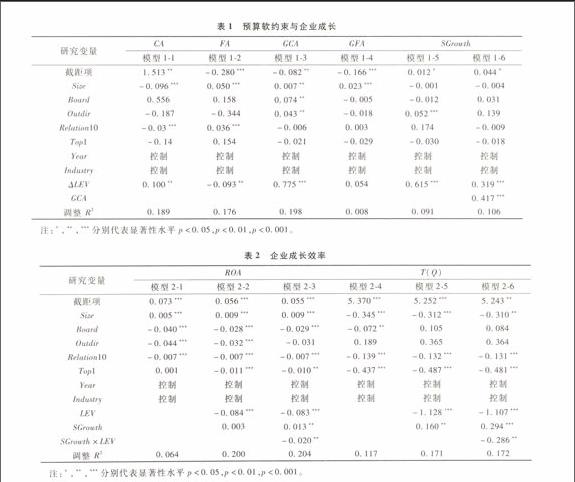

表1是對假設1的回歸結果。模型11中ΔLEV的系數較顯著為0.100,表明提高資產負債率1個百分點,流動資產比率會上升0.1個百分點,模型12中ΔLEV系數較顯著為-0.093,表明在同樣的情況下,公司的固定資產比率會下降0.093個百分點,說明企業增長過程中,主要靠的是消耗流動資產等資源性生產資料。模型13中ΔLEV的系數顯著為0.775,表明隨著財務杠桿的提高,流動資產顯著地增長加了。模型14表明固定資產的增加幅度很小,因為ΔLEV系數為0.054,而且不顯著,進一步說明企業主要通過增加流動資產以擴大銷售。從財務原理角度看,這種增長模式通常是低效率的,因為固定資產作為技術的載體,是資本密集型的象征,代表著企業的技術升級,而流動資產則代表資源的消耗。模型15、16進一步探討了流動資產增長率在財務杠桿促進銷售增長中的中介效應,模型16中ΔLEV的系數顯著為0.319,但小于模型15中的ΔLEV系數0.615,說明流動資產增長率部分中介了公司提高財務杠桿對銷售增長的促進作用。同時,提高資產負債率可以顯著地提高公司銷售增長率。這也驗證了我們的假設1,在預算軟約束的情況下,500強公司會進一步提高資產負債率,獲取資源以擴大公司規模,加速銷售增長。

表2是對假設2的驗證。我們分別以ROA和T(Q)為因變量,以LEV、SGrowth和SGrowth×LEV為自變量做回歸,控制變量和表1相同。結果可以看到,資產負債率和企業績效顯著地負相關。模型23中SGrowth系數較顯著為0.013,說明隨著銷售的提高,確實能提高企業績效,但是交互項SGrowth×LEV的系數為-0.02,顯著為負,模型23的調整R2高于模型22的調整R2,說明財務杠桿起了調節作用,即在資產負債率調節作用下,銷售增長反而使得企業的財務績效下降。模型24、模型25和模型26的結果類似,在資產負債率的調節作用下,銷售增長會降低企業的價值。

5穩健性檢驗

盡管我們在回歸分析中控制了行業因素,而且自變量是資產負債增長率,因變量是銷售增長率和總資產收益率等一些財務比率,這些做法在一定程度上控制了行業差異。但一些學者更謹慎的做法是對所有變量進行均值化處理,認為這更能控制行業的差異。行業均值化處理是指用企業數據減去這個企業所在的行業平均值,以消除行業差異帶來的影響。為使研究更嚴謹、結果更可靠,本文對資產負債率,資產負債增長率,流動資產比率,固定資產比率,流動資產增長率,固定資產增長率,銷售收入增長率,總資產收益率,托賓Q值做行業均值化處理,然后對假設1和假設2重新檢驗分析,發現結果不變。

6結論分析

有世界級愿景的500強公司具有更快更高的成長速度,但世界級愿景在引領企業做大的同時并沒有做強,本文剖析了500強企業資產和資本構成狀況,解釋了其成長的邏輯。500強企業不斷通過外部融資、提高資產負債率以獲得發展所需資源。企業在成長過程中,更多地依靠增加流動資產在總資產中的比重來擴大銷售規模,這說明500強企業靠消耗自然資源而不是通過提高技術實現增長。本文還發現,500強企業通過提高銷售額來增加收益,但是在資產負債率的調節作用下,企業的財務績效反而下降,在經濟學理論上,這表明以資源消耗為主的經濟增長模式已經達到了邊際效用為負的狀態,企業必須改善增長的內涵。

本文的研究具有很強的現實意義。我國經濟轉型最重要的是改變政府與微觀主體的關系。企業面臨的政府干預如政策性負擔會導致企業不按市場規律發展,扭曲社會資源的分配,削弱企業的效率,浪費社會資源。政府對企業干預過度只會加強企業預算軟約束的預期,導致很多企業主動與政府聯系,跑關系,破壞企業生存環境,造成企業低效率的成長。這表明,經濟轉型中如果要厘清政府和市場的關系,減少政府的干預,首先要讓企業沒有預算軟約束的預期。

參考文獻:

[1]田志龍,蔣倩.中國500強企業的愿景:內涵,有效性與影響因素[J].管理世界,2009,(7):103114.

[2]Akaka M A, Vargo S L, Lusch R F. The complexity of context: a service ecosystems approach for international marketing[J]. Journal of Marketing Research, 2013, 21(4): 120.

[3]林毅夫,李志赟.政策性負擔、道德風險與預算軟約束[J].經濟研究,2004,(2):1727.

[4]Goldman E, Rocholl J, So J. Do politically connected boards affect firm value[J]. Review of Financial Studies, 2009, 22(6): 23312360.

[5]李維安,邱艾超.民營企業治理轉型,政治聯系與公司業績[J].管理科學,2010,23(4)

:214.

[6]徐業坤,錢先航,李維安.政治不確定性,政治關聯與民營企業投資——來自市委書記更替的證據[J].管理世界,2013,(5):116130.

[7]田利輝.國有產權,預算軟約束和中國上市公司杠桿治理[J].管理世界,2005,(7):123128,147.

[8]Kornai J. Resourceconstrained versus demandconstrained systems[J]. Journal of the Econometric Society, 1979, 47(4): 801819.

[9]Kornai J. Economics of shortage[M]. Amsterdam: NorthHolland, 1980.

[10]Lavigne M. The economics of transition: from socialist economy to market economy[M]. New York: St Martins Press, 1995.

[11]Segal I R. Monopoly and soft budget constraint[J]. The Rand Journal of Economics, 1998, 29(3): 596609.

[12]Boycko M, Shleifer A, Vishny R W. A theory of privatization[J]. The Economic Journal, 1996, 106: 309319.

[13]林毅夫,劉明興,章奇.企業預算軟約束的成因分析[J].江海學刊,2003,(5):4954.

[14]郭劍花,杜興強.政治聯系,預算軟約束與政府補助的配置效率——基于中國民營上市公司的經驗研究[J].金融研究,2011,(2):114128.

[15]杜興強,雷宇,郭劍花.政治聯系,政治聯系方式與民營上市公司的會計穩健性[J].中國工業經濟,2009,(7):8797.

[16]Boubakri N, Cosset J C, Saffar W. Political connections of newly privatized firms [J]. Journal of Corporate Finance, 2008, 14(5): 654673.

[17]唐清泉,羅黨論.政府補貼動機及其效果的實證研究——來自中國上市公司的經驗證據[J].金融研究,2007,(6):149163.

[18]Jensen M C, Meckling W H. Theory of the firm: managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305360.

[19]Dewatripont M, Maskin E. Credit and efficiency in centralized and decentralized economies[J]. The Review of Economic Studies, 1995, 62(4): 541555.

[20]程建偉.上市公司債務期限短期化問題研究[J].經濟理論與經濟管理,2007,(5):6568.

[21]Hamel G, Doz Y L, Prahalad C K. Collaborate with your competitors and win[J]. Harvard Business Review, 1989, 67(1): 133139.

[22]Jensen M C. Agency costs of free cash flow, corporate finance, and takeovers[J]. The American Economic Review, 1986, 76(2): 323329.

[23]孫戈兵,連玉君,胡培.不同成長機會下多元化與公司績效的門檻效應[J].預測,2012,31(4):6874.

[24]劉小玄,吳延兵.企業生產率增長及來源:創新還是需求拉動[J].經濟研究,2009,(7):4554.

[25]Custódio C, Ferreira M A, Laureano L. Why are US firms using more shortterm debt[J]. Journal of Financial Economics, 2013, 108(1): 182212.

[26]王魯平,鄒江.預算軟約束下的銀行借款對企業投資行為的影響——基于制造業上市公司Panel Data的分析[J].系統工程,2010,28(7):1322.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26