“互聯網金融+農業”模式下MFI發展情況研究

2016-07-05 15:57:02黃淀一曾悅王力軼楊會定陳

中國市場 2016年25期

關鍵詞:互聯網金融

黃淀一 曾悅 王力軼 楊會定 陳亮懿 馬麗春

[摘要]隨著新一輪農村金融改革的穩步推進,普惠金融得到大力發展。以宜農貸為代表的“互聯網+金融”產品進入農村之后,充分發揮其公益扶貧的“造血”機制,依托MFI(MicroFinance Institutions)即當地的農村小額貸款機構將資金出借給貧困農戶,改善了農村融資難問題,為農村金融市場帶來新的活力。文章以宜農貸對東方惠民公司發展的影響為例,對互聯網金融進入農村的現狀進行深入調研和前景分析,指出了其所存在的問題并提出相應的對策。

[關鍵詞]互聯網金融;小額貸款;普惠金融;公益助農

[DOI]1013939/jcnkizgsc201625262

隨著中國的經濟發展和文明的進步,金融發展將主要依靠社會經濟機體的內部力量——金融創新來推動。P2P公益助農模式是互聯網金融和農村小額貸款的衍生品,也是互聯網金融走進農村,改善農村金融服務體系的重要內容。研究該模式對于其他農村金融機構、P2P行業發展都具有一定的借鑒意義。

1模式簡介

11寧夏東方惠民小額貸款股份有限公司

公司前身為1996年愛德基金會設立“愛得鹽池縣治沙與社區綜合發展項目”。作為該項目的一個子項目,鹽池小額信貸先是以項目辦公室的形式實施,后為便于項目管理,在2000年成立了獨立核算、非營利的社團機構——“鹽池婦女發展協會”,但融資難問題困擾著其可持續經營。2009年年初,協會獲準并完成“寧夏惠民小額貸款有限公司”的注冊,正式改制成為全國公益性小額信貸機構中第一家獲批的、公益資本控股的信貸公司。

2015年8月,寧夏惠民小額貸款有限公司吸收國有企業東方邦信資本管理有限公司資金,公司更名為“寧夏東方惠民小額貸款有限公司”,并正式啟動上市計劃;同年10月,公司正式更名為“寧夏東方惠民小額貸款股份有限公司”(下文簡稱:東方惠民公司)。

12宜農貸

宜農貸是國內互聯網金融公司宜信于2009年推出的愛心助農公益平臺。宜農貸平臺秉持著“窮人有信用,信用有價值,相信窮人的生存技能,用小額信貸幫助窮人獲得力量!”的經營信念,成為社會愛心人士和農村婦女的鏈接,與全國各地致力于扶貧的公益性小額貸款機構緊密合作,用信用為農村婦女等廣大農村勤勞的貧困人群創造機會。

宜農貸合作的MFI有25家,其中2015年新增6家,覆蓋12個省市。從2009年到現在累計資助農戶17737位,其中2015年新增資助農戶4243位,平均每位農戶的借款額位1432622;累計共有150673位愛心資助人,其中2015年新增16398位;累計共有1804個助農團隊,其中2015年新增171個;累計出借170506000元,平均每分鐘出借11949元。宜農貸不僅在資金上給農戶提供資助,其公益助農的服務呈現多元化狀態,協助、鼓勵合作機構開展公益服務,致力于幫助農戶更好地提升自我發展能力。

2模式運作

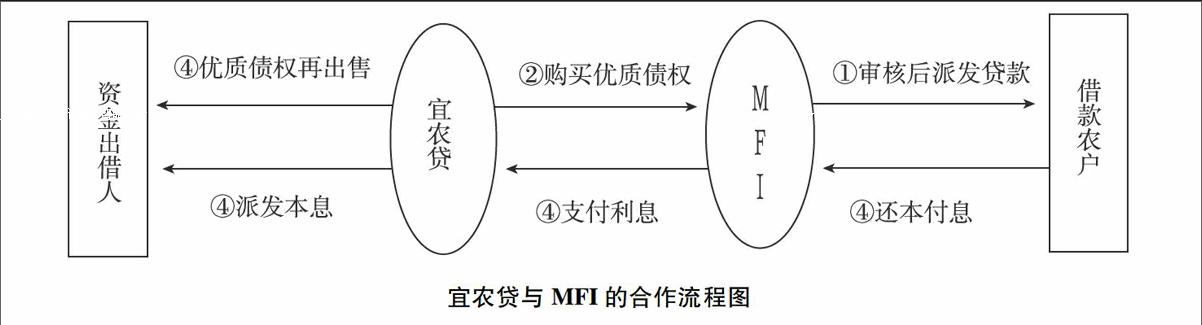

如上圖所示,“互聯網金融+農村”模式的運作步驟如下:

第一步:選擇合適的借款人放貸。MFI選擇合適的借款人放貸,借款人須為農村60周歲以下、中低收入的已婚女性。MFI對借款人進行信用評估后發放貸款。貸款利率高于銀行貸款利率。

第二步:債權轉讓。宜農貸審核MFI并與符合要求的機構簽訂合同。然后宜農貸平臺愛心出借人和其進行交易,用個人資金購買農戶債權。所支付款項包括本金及協商的利息。

第三步:債權再出售。平臺第三方賬戶人擁有的農戶債權被放在宜農貸平臺上出售,而MFI要配合做好農戶信息上傳工作。上傳信息包括債務人的基本情況、借款的額度、期限以及還款計劃、出借人在平臺上注冊,自主選擇債權進行購買,最低每筆100元。

第四步:回款。債權出售給愛心出借人后,農戶按照正常程序還款給MFI,MFI將款項支付給宜農貸,平臺再分配給出借人。如果農戶沒能按時還款,按照宜農貸和合作MFI簽訂的協議,MFI將先替農戶還款給出借人。

3模式對MFI意義

“互聯網金融+農業”模式通過互聯網聚集社會閑散資本,依托了解當地農戶資信情況的MFI機構,將資本貸給有需要的農戶,優化資本在農村地區合理配置。無論是從農戶個體發展還是從農村經濟整體發展來看,這種“造血”的扶貧助農模式都具有極高的社會價值,體現了金融的普惠性。

31發展規模

與宜農貸合作后,東方惠民公司的發展規模逐年擴大。調查發現:2011—2015年3月,同心作為小額信貸發放的主要場所,鹽池作為公司舊址和“鹽池模式”所在地增長人數較少,而作為國家級貧困縣的西海固地區則成為了宜農貸和當地小額信貸機構發放貸款的“藍海”。實地走訪過程中我們還了解到:截至2015年7月底,公司總資產為25087億元,貸金數量約為793億,流動資產24722億元,固定資產3653萬元,所有者權益6409萬元,收益農戶數量為51646人,信貸業務覆蓋了鹽池、同心、紅寺堡、原州、隆德及西吉6縣區45個鄉(鎮),317個行政村,成立信貸大組886個,客戶數12100戶,同比增長39%,主要集中在新拓展的固原地區。

32經營業績

截至2015年7月,公司總資產回報率約為51%,年度還款率為996%。公司2014年年末貸款余額達23億元,年度平均貸款余額18億元,貸款余額同比增長64%,超額完成年度計劃的115%,農戶最大貸款額度限制在5萬元,戶均貸款19萬元。公司2014年內逾期貸款有38戶38筆10139萬元(同心4筆111萬元,鹽池34筆9029萬元),年度逾期率為044%,公司2011年以來逾期貸款有51戶51筆15139萬元(同心4筆111萬元,鹽池47筆14029萬元),總逾期率為065%。

通過上表的數據我們可以看到,近年來宜農貸對東方惠民公司的資金提供量上是逐年遞增的,幫扶人數也呈一個上升的趨勢。

一方面,MFI規模的擴大提高了其贏利水平,互聯網金融大量資金的注入增加了MFI的貸款發放額,從而資產回報增加,大大提高了MFI的業績;另一方面,籌資成本低也增加了MFI整體貸款收益。

33MFI資金流動性方面

MFI在與互聯網金融合作了以后,由于互聯網金融自身的流動性強、靈活性強的特點,為MFI提供一個流動的資金支持,資金周轉速度加快,形成了一個“互聯網—MFI—農戶”的良性的傳導機制,增強了MFI的資金流動性。

4模式的發展前景

“互聯網金融+農業”模式實質上是互聯網、金融、農業三重主體的融合。此舉響應了政府發展普惠金融、致力金融創新的號召,是基于我國傳統金融市場發展不足、農村市場長期“失血”機制的現實而提出的新創舉。互聯網金融正憑借著自身優勢,搭起了城鄉金融市場的橋梁,讓資本更自由地在富裕和貧困的地方流動,理論上說這將有助于縮短中國的貧富差距、有利于實現2020年全面小康社會的宏偉目標。因此從客觀的宏觀條件來看,互聯網金融進入農村地區具有天然的優勢,政府也會出臺相應鼓勵政策促使互聯網金融在農村地區的進一步、可持續發展,使現代化發展成果惠及農民,幫助更多農民脫貧致富。

同時我們也應該看到,由于廣大農村地區基礎設施不完善,農民素質普遍不高,互聯網金融全面覆蓋農村還有一段距離。互聯網金融在中國起步時間不長,其發展模式、管理機制還尚待進一步優化。但是我們也有理由相信,互聯網金融的下一片藍海會在農村領域,互聯網金融將依托自身優勢和農村發展特點碰撞出更絢麗的火花。

參考文獻:

[1]謝麗霜,韓宇哲社會企業視角下的小額信貸可持續發展研究——以寧夏鹽池小額信貸轉型實踐為例[J].寧夏社會科學,2012(4)

[2]周立,李萌以普惠導向深化農村金融改革[J].行政管理改革,2014(1)

[3]閆廣寧,丁勁光小額信貸:創新農村普惠金融制度——對寧夏鹽池縣婦女發展協會小額信貸服務中心營運情況的調查[J].中國金融,2007(8)

[4]Hartarskah V,Nadolnyakm DA Sustainableimpact analysis of microfinance in Bosnia and Herzegovina[J]. World Development,2008(3)

[5]Ahlin C,R Townsend Using Repayment Data to Test Across Models of Joint Liability Lending[J]. Economic Journal Forthcoming,2007(7)

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21