稀土資源稅費改革對我國稀土企業(yè)成本收益影響分析

2016-07-05 05:28:00范振婷

中國礦業(yè) 2016年6期

趙 汀,范振婷,劉 超

(1.中國地質(zhì)科學(xué)院礦產(chǎn)資源研究所 國土資源部成礦作用與資源評價重點實驗室,北京 100037;2.中國地質(zhì)大學(xué)(北京)人文經(jīng)管學(xué)院,北京 100083;3.北京市地質(zhì)工程設(shè)計研究院地質(zhì)調(diào)查部,北京 101500)

管理專論

稀土資源稅費改革對我國稀土企業(yè)成本收益影響分析

趙汀1,范振婷2,劉超3

(1.中國地質(zhì)科學(xué)院礦產(chǎn)資源研究所 國土資源部成礦作用與資源評價重點實驗室,北京 100037;2.中國地質(zhì)大學(xué)(北京)人文經(jīng)管學(xué)院,北京 100083;3.北京市地質(zhì)工程設(shè)計研究院地質(zhì)調(diào)查部,北京 101500)

摘要:近期,國家出臺了稀土資源稅費改革方案,將稀土、鎢、鉬資源稅由從量計征改為從價計征,并且取消了礦產(chǎn)資源補償費。為研究這一舉措對我國稀土企業(yè)經(jīng)營狀況的影響,本文以北方包鋼稀土和南方贛州稀土為例,對稀土資源稅費改革前后企業(yè)的成本收益狀況進行對比分析和預(yù)測,結(jié)論顯示:該政策會提高我國稀土企業(yè)的資源成本,利于促進我國稀土企業(yè)成本結(jié)構(gòu)的優(yōu)化升級。同時,從長期來看,能夠推動稀土產(chǎn)品價格上漲,提高稀土企業(yè)收益水平。

關(guān)鍵詞:稅費改革;包鋼稀土;贛州稀土;成本結(jié)構(gòu);收益狀況

稀土是發(fā)展新材料工業(yè)、高新技術(shù)產(chǎn)業(yè)和國防工業(yè)不可或缺的重要礦產(chǎn),在國計民生、國防軍工和高新科技領(lǐng)域中占有重要的戰(zhàn)略地位,是十分重要的戰(zhàn)略資源。憑借著巨大的資源儲量優(yōu)勢,我國的稀土產(chǎn)業(yè)發(fā)展迅速,成為我國戰(zhàn)略性新興產(chǎn)業(yè)之一,并占有很重要的地位。尤其是一些稀土資源豐富的省市,正在積極加速產(chǎn)業(yè)發(fā)展升級,試圖將稀土產(chǎn)業(yè)培育成地區(qū)支柱產(chǎn)業(yè),并期望其能成為帶動區(qū)域經(jīng)濟增長的一支重要力量。然而,長期以來,由于稅負過輕及使用上的無償性,稀土資源被過度開采,引發(fā)了資源浪費、環(huán)境污染、社會分配不公等問題,使稀土資源的巨大經(jīng)濟潛力并沒有得到充分的發(fā)揮。因此,為有效保護和合理利用稀土資源,保護環(huán)境、節(jié)約資源,促進稀土行業(yè)持續(xù)健康發(fā)展,國家近期出臺了稀土資源稅費改革方案,規(guī)定從2015年5月1日起,將稀土、鎢、鉬資源稅由從量計征改為從價計征,并且取消了礦產(chǎn)資源補償費。這一重大舉措將對我國稀土企業(yè)的經(jīng)營狀況產(chǎn)生重要影響,分析和預(yù)測其對稀土企業(yè)成本和收益帶來的變化具有十分重要的意義。

目前我國學(xué)術(shù)界對稀土產(chǎn)業(yè)的研究主要集中在定價研究[1]、稀土資源保護[2]等方面,對稀土資源稅費改革政策方面的研究較少,而且該政策近期剛剛開始進入實施階段,其效果尚未顯現(xiàn),現(xiàn)有的分析都比較簡略,本文將從成本收益的角度對政策可能帶來的變化進行更詳細的研究。

我國稀土資源豐富,有輕稀土和離子型中重稀土之分。其中輕稀土主要分布在我國的北方,也稱北方稀土,主產(chǎn)區(qū)為我國內(nèi)蒙古包頭市的白云鄂博稀土礦、山東微山稀土礦等,代表性生產(chǎn)企業(yè)有包鋼稀土等;離子型稀土主要分布在南方,如江西、廣東等省份,代表性企業(yè)為贛州稀土。由于中重稀土和輕稀土在礦體價值和生產(chǎn)工藝上存在較大差異,導(dǎo)致成本結(jié)構(gòu)和獲利方式也不同,所以本文分別以包鋼稀土和贛州稀土兩家具有代表性的稀土企業(yè)為例,分析稀土資源稅費改革前后兩種不同類型稀土的成本收益的變化。數(shù)據(jù)主要來自兩家上市公司的財務(wù)報告。

1稀土資源稅費改革前我國稀土企業(yè)成本收益分析

1.1我國稀土企業(yè)成本結(jié)構(gòu)對比分析

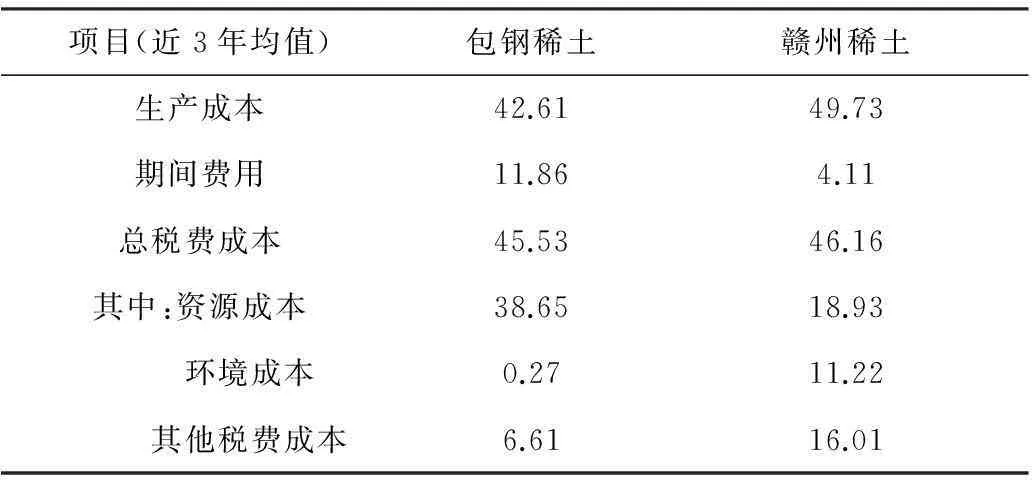

為了反映出稀土企業(yè)真實的收益水平,本文將外部的資源成本和環(huán)境成本內(nèi)部化,即基于完全成本對包鋼稀土和贛州稀土的成本結(jié)構(gòu)進行分析。在完全成本理論下,稀土企業(yè)的成本包括生產(chǎn)成本、期間費用(銷售費用、管理費用、財務(wù)費用)和稅費成本。由于二者的成本構(gòu)成中最主要的區(qū)別在于資源成本和環(huán)境成本,因此在完全成本結(jié)構(gòu)中將這兩項從總稅費成本中分離出來,以便進行對比分析。表1中的其他稅費成本主要包括營業(yè)稅、城市建設(shè)維護費、教育費附加等。由于銷售費用、管理費用和財務(wù)費用所占比例都較小,因此本文不再進行細分,以“期間費用”整體作為比較項目。具體的成本結(jié)構(gòu)見表1。 各比較項目數(shù)據(jù)使用近三年(2011~2013年)的平均值。

表1 完全成本結(jié)構(gòu)/%

從表1中可以看出,在包鋼稀土近三年的完全成本構(gòu)成中,稅費成本所占比重最大,達到45.53%,其主要為資源成本,比重約為38.65%。環(huán)境成本最低,僅占0.27%。贛州稀土的成本結(jié)構(gòu)與包鋼稀土類似,生產(chǎn)成本和總稅費成本都略高于包鋼稀土,期間費用較低,總體上差異不大。二者最大的區(qū)別體現(xiàn)在總稅費成本的內(nèi)部構(gòu)成上。包鋼稀土的總稅費成本中,資源成本比重接近90%,而環(huán)境成本比重卻不到1%;贛州稀土的稅費成本結(jié)構(gòu)則較均衡。

這個結(jié)果與兩家企業(yè)生產(chǎn)的稀土類型不同有關(guān)。不同類型的稀土礦根據(jù)在開采等生產(chǎn)過程中對環(huán)境破壞程度的不同,其環(huán)保性收費種類也不同。包鋼稀土類型主要是北方輕稀土,輕稀土礦多為多金屬伴生礦,在冶煉、分離過程中會產(chǎn)生大量有毒氣體、高濃度氨氮廢水等污染物,因此其環(huán)境成本主要是排污費,結(jié)構(gòu)較單一,所以環(huán)境成本比例也較低。而贛州稀土類型是南方離子型稀土,在采選、分離等生產(chǎn)過程中不僅會產(chǎn)生大量污染物,還會對礦山植被造成較大的破壞,再加上由于浸礦劑滯留于山體或進入地下水系統(tǒng)而造成的水體污染和土質(zhì)鹽堿化,導(dǎo)致其環(huán)境成本除了排污費以外,還涉及到水土流失補償費、森林植被恢復(fù)費等項目,所以其環(huán)境成本所占比重要遠高于北方輕稀土[3]。但從總體結(jié)構(gòu)來看,兩家企業(yè)的生產(chǎn)成本所占比例都不到50%,稅費成本比例也很高,總體成本結(jié)構(gòu)都較合理。

1.2我國稀土企業(yè)收益狀況對比分析

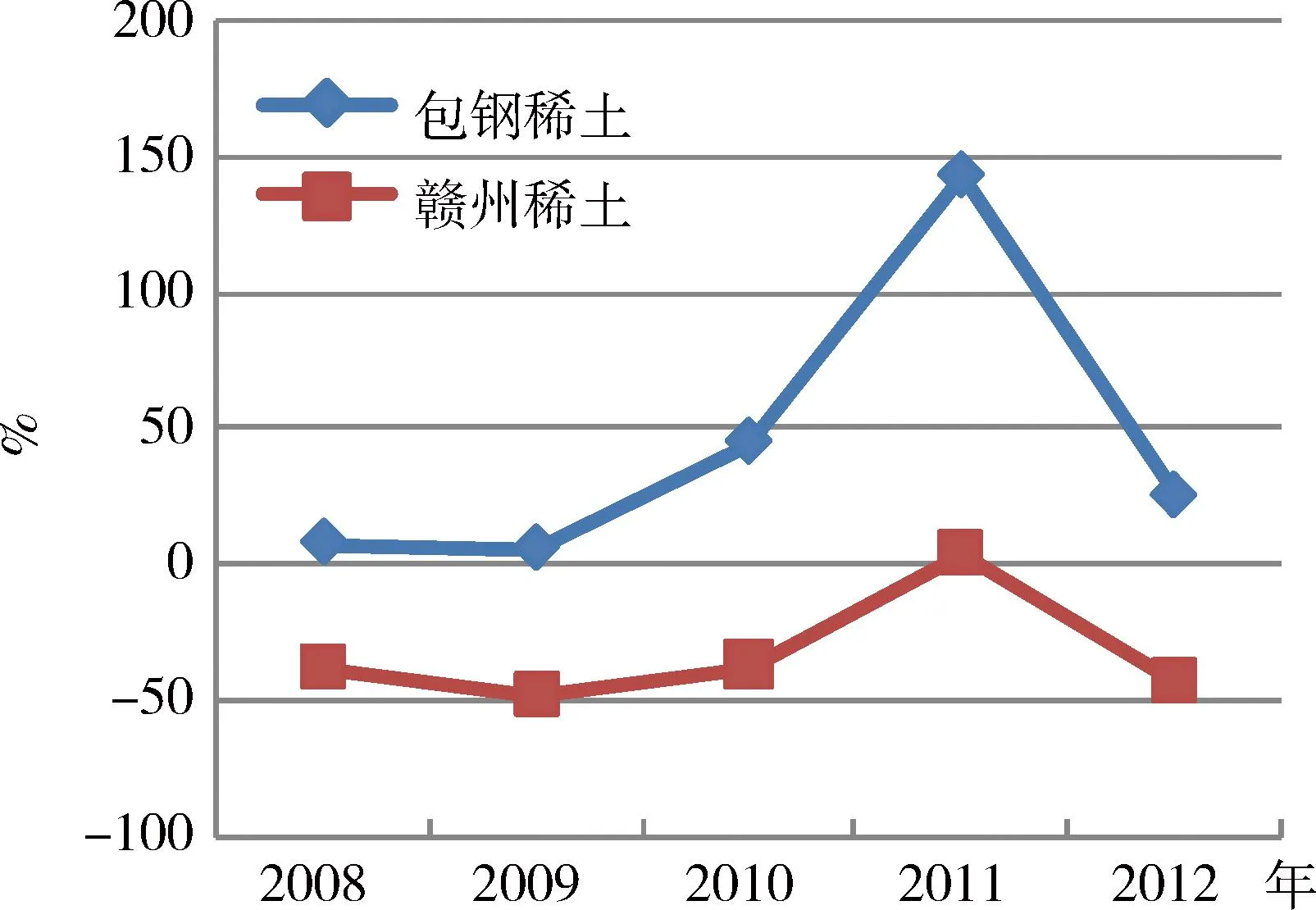

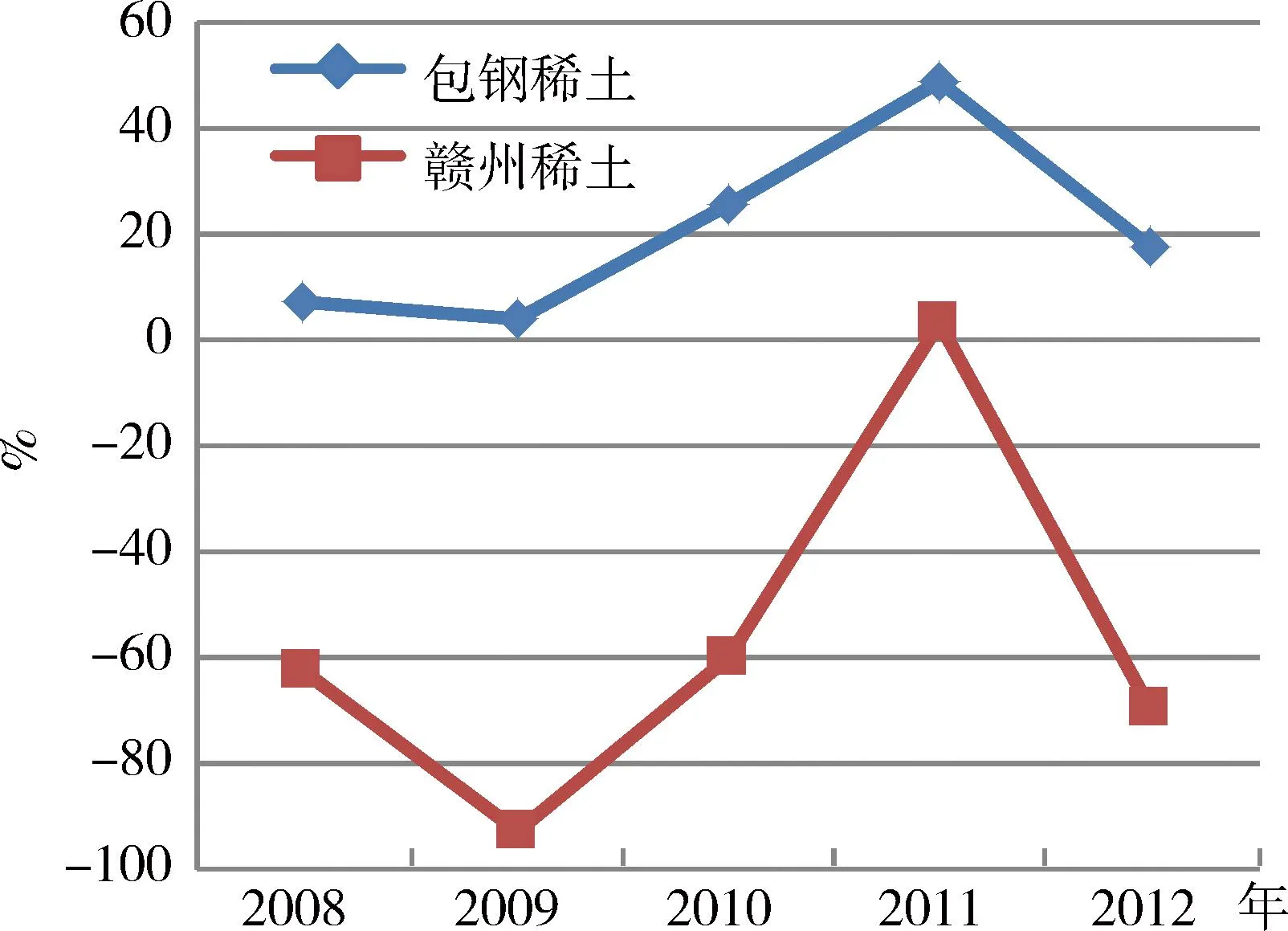

本文探究的是我國稀土行業(yè)的效益水平,這主要體現(xiàn)在企業(yè)的盈利狀況上。可以反映企業(yè)盈利能力的指標(biāo)有很多,其中比較核心的收益性指標(biāo)有銷售毛利率、銷售凈利率和成本利潤率等,基于上文對兩家企業(yè)完全成本結(jié)構(gòu)的分析,本文將使用成本利潤率和收入利潤率兩個指標(biāo)來分析和比較包鋼稀土和贛州稀土的獲利能力。為了更好的反映出其盈利能力以及動態(tài)變化趨勢,本文使用2008~2012年的財務(wù)數(shù)據(jù)繪制了圖表,見圖1和圖2。

圖1 成本利潤率

圖2 收入利潤率

從圖1、圖2可以看出,在完全成本的核算下,贛州稀土的成本利潤率從2008~2010年一直呈現(xiàn)的是負值,這表示企業(yè)一直處于虧損狀態(tài),這主要是由于南方離子型稀土產(chǎn)品價格低廉,成本得不到補償導(dǎo)致的。到了2011年,由于整個稀土市場上稀土價格大幅度提升,所以在此支撐下企業(yè)暫時獲得了微小的利潤。但是隨著稀土價格的下滑,2012年成本利潤率再次降為負值,而且呈持續(xù)走低的趨勢。收入利潤率趨勢基本相同。

包鋼稀土的成本利潤率的總體走勢與贛州稀土大致相同,這主要是由稀土市場的整體環(huán)境造成的。此外,近幾年國內(nèi)關(guān)于資源環(huán)境保護政策的實施也是造成此現(xiàn)象的一大重要因素。資源環(huán)境成本的核算使總成本大幅度增長,利潤也隨之降低。但是從圖中可以看出,包鋼稀土的成本利潤率一直高于贛州稀土,而且即使在大幅度下跌階段也一直處于盈利狀態(tài),經(jīng)營狀況較好,這表明包鋼稀土有能力將成本控制在可盈利的范圍內(nèi),企業(yè)的效益水平較高,經(jīng)營狀況良好。

通過上文對包鋼稀土和贛州稀土的成本結(jié)構(gòu)和收益狀況的分析,可以看出,兩家具有代表性的稀土企業(yè)的總體成本結(jié)構(gòu)類似,生產(chǎn)成本所占比重都在50%以下,較為合理。而且近年來生產(chǎn)成本在總成本中所占比重逐年下降,資源和環(huán)境成本比重逐年上升,符合未來整個稀土行業(yè)的成本結(jié)構(gòu)變化趨勢,但是仍然有很多需要完善的地方。此外,從上圖1和圖2可以看出,兩家企業(yè)的收益狀況差異較大。在完全成本結(jié)構(gòu)下,贛州稀土一直處于虧損狀態(tài),沒有盈利空間;而包鋼稀土雖然目前的收益狀況要明顯好于贛州稀土,但是整體的收益水平不高,而且有下降趨勢,情況不容樂觀。由于包鋼稀土和贛州稀土分別是我國北方輕稀土和南方離子型稀土產(chǎn)業(yè)中的龍頭企業(yè),所以,兩家企業(yè)的成本收益狀況可以反映出我國整個稀土行業(yè)存在的一些問題。下面將詳細分析得到的結(jié)論,并給出一些相關(guān)的對策建議。

1)稀土企業(yè)現(xiàn)行成本核算不完全,導(dǎo)致資源價格未真實反映資源價值。本文是基于完全成本理論對包鋼稀土和贛州稀土的成本收益進行分析的,但是在現(xiàn)實情況中,目前絕大多數(shù)稀土企業(yè)的總成本核算并不完全,資源成本和環(huán)境成本沒有內(nèi)部化。雖然也包括一部分,但是在我國這兩項成本長期偏低,使得稀土總供給成本遠遠低于真實成本。資源稅收成本過低導(dǎo)致稀土資源戰(zhàn)略價值無法得到體現(xiàn),價格與價值嚴(yán)重背離;環(huán)境成本外部化則造成了礦產(chǎn)開采生態(tài)環(huán)境補償沒有資金來源[4]。另外,由于總體成本核算偏低,導(dǎo)致稀土資源定價也偏低,資源價格沒有真實反映資源價值,引發(fā)了稀土的廉價流失和生態(tài)補償?shù)葐栴}。因此,我國應(yīng)盡快推進稀土資源稅費改革,使環(huán)境成本和資源的稀缺價值充分體現(xiàn)在成本核算中。

2)完全成本下的稀土企業(yè)利潤空間小,盈利能力不強。稀土是國家重要的戰(zhàn)略資源之一,需要高度保護。因此,當(dāng)稀土市場因供過于求而出現(xiàn)稀土產(chǎn)品價格低下,稀土行業(yè)整體利潤水平嚴(yán)重偏低的情況時,政府通過對稀土市場實施一系列的宏觀調(diào)控政策,推動稀土產(chǎn)品價格在短期內(nèi)迅速提升,同時也導(dǎo)致稀土企業(yè)的利潤迅速膨脹,使稀土行業(yè)成為暴利行業(yè)。然而,這種“暴利”只是基于不完全成本核算體系下的假象,因為,在成本構(gòu)成中所占比例較大的資源環(huán)境成本并沒有計入其中[5]。一旦將這部分成本內(nèi)部化,稀土企業(yè)的利潤空間將迅速萎縮,回歸到正常值范圍內(nèi),稀土行業(yè)也將不再是暴利行業(yè),有時甚至?xí)纫话愕挠猩饘傩袠I(yè)盈利水平更低,在稀土產(chǎn)品價格下降嚴(yán)重時,還會出現(xiàn)虧損。

3)成本結(jié)構(gòu)仍有優(yōu)化空間,應(yīng)該進一步完善升級。從上文可以看出,我國稀土企業(yè)目前的成本結(jié)構(gòu)雖然也在合理范圍內(nèi),但是,從近幾年的政策傾向來看,資源和環(huán)境保護會成為國家關(guān)注的重點,因此未來的成本構(gòu)成中,資源和環(huán)境成本會繼續(xù)增長[6],所以要想在成本上占據(jù)優(yōu)勢地位就必須降低生產(chǎn)成本和期間費用。另外,生產(chǎn)成本的變化主要受企業(yè)自身生產(chǎn)經(jīng)營的影響,從稀土企業(yè)的成本結(jié)構(gòu)中可以看出,不管是不完全成本還是完全成本核算,生產(chǎn)成本都是影響企業(yè)利潤空間的重要因素。所以,我們要逐漸降低生產(chǎn)成本,提高資源和環(huán)境成本,使我國稀土企業(yè)的成本結(jié)構(gòu)實現(xiàn)進一步的完善升級,同時也可以提高經(jīng)濟效益。

降低生產(chǎn)成本,優(yōu)化成本結(jié)構(gòu)的一個重要途徑就是提高產(chǎn)業(yè)技術(shù)水平。因為科學(xué)技術(shù)是第一生產(chǎn)力,在以科學(xué)發(fā)展觀為核心的指導(dǎo)思想下,加快科技創(chuàng)新也是促進我國稀土產(chǎn)業(yè)優(yōu)化升級和進一步發(fā)展的根本途徑。在高新技術(shù)的推動下,企業(yè)可以迅速提高稀土的開發(fā)利用效率,因此,稀土企業(yè)和政府應(yīng)該高度重視相關(guān)技術(shù)的研發(fā),并在資金和政策等方面給予大力支持。尤其是在稀土開發(fā)技術(shù)、稀土資源循環(huán)利用技術(shù)、清潔生產(chǎn)技術(shù)、生態(tài)環(huán)境保護技術(shù)等關(guān)鍵領(lǐng)域,要不斷提高其研發(fā)能力。另外,還要加大對資源和環(huán)境治理、保護的投入力度,完善各種基礎(chǔ)設(shè)施建設(shè)。

4)我國對稀土資源保護力度不足,應(yīng)提高資源利用和環(huán)境保護水平。節(jié)約資源和保護環(huán)境是我國的基本國策,也是循環(huán)經(jīng)濟的基本要求,企業(yè)和政府應(yīng)該加強對稀土資源回收再利用的管理,提高企業(yè)對稀土資源的綜合利用水平和環(huán)境保護水平。首先,可以加強對稀土尾礦的二次開發(fā)。在南方的很多稀土礦中,多年累積的稀土尾礦仍具有開采價值,政府要鼓勵和支持企業(yè)對尾礦進行二次開發(fā)利用,促進其產(chǎn)業(yè)化,逐漸提高稀土回收率和綜合利用率水平。其次,要提高環(huán)保標(biāo)準(zhǔn)。嚴(yán)格制定和執(zhí)行環(huán)保法規(guī)對于提高環(huán)境保護的效果至關(guān)重要,尤其是對污染嚴(yán)重的企業(yè),一定要嚴(yán)格監(jiān)督其整治進度。最后,應(yīng)該努力提高稀土產(chǎn)業(yè)科技創(chuàng)新水平,發(fā)展循環(huán)經(jīng)濟。例如,對可再生資源進行積極的回收利用,努力研發(fā)稀土分離等方面的專業(yè)技術(shù)等[7]。

2稀土資源稅費改革后我國稀土企業(yè)成本收益分析預(yù)測

2015年4月28日,國務(wù)院常務(wù)委員會議決定,從2015年5月1日起,將稀土、鎢、鉬資源稅由從量計征改為從價計征,并按照不增加企業(yè)稅負的原則合理確定稅率。接著,財政部與國家稅務(wù)總局在聯(lián)合簽發(fā)的“財稅〔2015〕52號通知”中又進一步闡述了資源稅的開征細節(jié):輕稀土將按不同地區(qū)適用稅率不同的方法征收資源稅,其中,內(nèi)蒙古為11.5%、四川為9.5%、山東為7.5%;而對于中重稀土則按照統(tǒng)一資源稅適用稅率27%征收。另外,財稅〔2015〕53號通知中還稱,自2015年5月1日起,在全國范圍統(tǒng)一將稀土、鎢、鉬礦產(chǎn)資源補償費費率降為零,即取消了礦產(chǎn)資源補償費。自此,稀土資源稅費改革正式啟動,進入實施階段。這次改革是我國稀土資源管理政策的一大重要變革,體現(xiàn)了我國政策變動的方向,也將對我國南北方不同類型的稀土企業(yè)的成本收益帶來重要影響,下文將具體分析一下稀土資源稅費改革后我國稀土企業(yè)的成本結(jié)構(gòu)和收益狀況將如何變化,并對其可能帶來的結(jié)果進行簡單預(yù)測。

2.1我國稀土企業(yè)成本結(jié)構(gòu)分析預(yù)測

在本次稀土資源稅費改革之前,中國稀土礦原礦資源稅的征收方法是從量計征,計征稅額標(biāo)準(zhǔn)為:輕稀土包括氟碳鈰礦、獨居石礦,60元/t;中重稀土包括磷釔礦、離子型稀土礦,30元/t。這一征收標(biāo)準(zhǔn),加重了以輕稀土為主要產(chǎn)品的北方稀土的開采成本,被該公司多名高管稱為政府的“劫富濟貧”行為[8]。這從圖1中就可以看出來,北方輕稀土的代表企業(yè)包鋼稀土的資源成本明顯高于南方離子型稀土的代表企業(yè)贛州稀土。而本次改革則明顯加強了對中重稀土的管理力度,其資源稅按照統(tǒng)一資源稅適用稅率27%征收,而北方輕稀土最高稅率只有11.5%,使適用于內(nèi)蒙古地區(qū)。這一重大改變將對我國稀土企業(yè)的成本及收益造成重大影響。此外,政策中還規(guī)定在全國范圍統(tǒng)一將稀土、鎢、鉬礦產(chǎn)資源補償費費率降為零,即取消礦產(chǎn)資源補償費。這又是一項將使資源成本構(gòu)成發(fā)生重大變化的舉措。

資源稅費改革實施后,在這種新政策下,我國輕重稀土企業(yè)的成本結(jié)構(gòu)都會有所變化,這對企業(yè)未來的生產(chǎn)、銷售以及盈利狀況都會產(chǎn)生重要影響。因此,根據(jù)最新的稀土資源稅征收方式對包鋼稀土和贛州稀土的成本結(jié)構(gòu)進行初步分析和預(yù)測是十分必要的。本文主要是通過比較稅改前和稅改后稀土資源成本總額的方式來預(yù)測的。即將稅改前資源稅和礦產(chǎn)資源補償費的總和,與稅改后按照新的征收標(biāo)準(zhǔn)計算出的資源稅進行比較,由此推斷出稅改后包鋼稀土和贛州稀土的成本構(gòu)成變化結(jié)果。例如:南方混合稀土價格為120000元/t,稅改前資源稅為22500元/t,外加礦產(chǎn)補償費(120000元/t×0.04=4800元/t),總計為27300元/t。稅改后,首先礦產(chǎn)補償費取消了,實際資源稅為120000元/t×0.27=32400元/t。這個計算結(jié)果比稅改前增長了約20%;而行情較好的時候,價格一旦高漲,實際繳納的資源稅率也會等比例增加,成本也會隨之升高[9]。

由于改革剛剛啟動,目前還沒有相關(guān)數(shù)據(jù)支撐,因此無法做出具體的數(shù)值預(yù)測,但是由此也可以推斷出,本次稀土資源稅費改革將大大提高稀土的資源成本在總成本中所占的比重,使稀土企業(yè)總體的成本結(jié)構(gòu)發(fā)生重大變化。尤其是南方離子型稀土企業(yè),例如本文提到的贛州稀土的資源成本將會大幅度上升,使企業(yè)的總成本也逐漸提高,這一結(jié)果有利于在放開出口限制和取消關(guān)稅的情況下,更好地保護我國重稀土資源,防范和化解資源風(fēng)險。

2.2我國稀土企業(yè)收益狀況分析預(yù)測

稀土資源稅費改革啟動后,資源成本的變動將對稀土企業(yè)的收益產(chǎn)生何種影響成為行業(yè)關(guān)注的熱點。由于目前改革的成果尚未體現(xiàn),本文將根據(jù)市場實際狀況和政策導(dǎo)向進行初步預(yù)測。

第一,根據(jù)目前的市場情況來看,在稀土資源稅費改革實施以來,雖然新的資源稅率征收制度為稀土企業(yè)帶來了更高的資源成本,但稀土產(chǎn)品的價格并沒有因此而提升,反而在近期有所下降。這主要是由于我國稀土產(chǎn)能過剩,而下游需求不足引起的。2011年,我國政府為了保護稀土資源,實施了一系列的宏觀調(diào)控政策,促使我國稀土產(chǎn)品價格大幅度提升,稀土行業(yè)利潤空間迅速膨脹。在暴利的驅(qū)動下,我國稀土企業(yè)的產(chǎn)能也急劇擴張,結(jié)果導(dǎo)致稀土產(chǎn)品供給量遠遠超過了市場需求量,下游需求不足,產(chǎn)品庫存壓力變大,許多企業(yè)處于虧損狀態(tài),稀土企業(yè)的經(jīng)營狀況十分堪憂。在這種情況下,市場必須要經(jīng)歷一個殘酷的優(yōu)勝劣汰階段,才能重新實現(xiàn)市場平衡狀態(tài)。目前市場正在逐漸的自發(fā)調(diào)節(jié)中,再加上政府加大了打擊非法開采力度,以及大集團整合的不斷深入,在稀土企業(yè)“去庫存化”完成之后,稀土價格有望企穩(wěn)回升。

第二,稀土行業(yè)相關(guān)政策導(dǎo)向清晰。近期,政府宣布將組建包括包鋼集團、廈門鎢業(yè)、中鋁公司、中國五礦、廣晟有色和贛州稀土集團的六大稀土集團,并且六大稀土集團將在2015年底前整合全國所有稀土礦山和冶煉分離企業(yè),實現(xiàn)以資產(chǎn)為紐帶的實質(zhì)性重組。由此可見,政府正在有步驟的對稀土行業(yè)進行整合、重組,行業(yè)集中趨勢已經(jīng)初步顯現(xiàn),這些措施無疑會對我國稀土行業(yè)的進一步發(fā)展產(chǎn)生積極影響。但是,目前該方案還沒有完全落實,六大稀土集團尚未完成整合步驟,也沒有形成以資產(chǎn)為紐帶的實質(zhì)合作關(guān)系,行業(yè)結(jié)構(gòu)調(diào)整仍沒到位,對于短期稀土價格提振效應(yīng)不大[10]。

總之,從中短期來看,中國稀土行業(yè)還處于去庫存的階段,企業(yè)經(jīng)營狀況不會發(fā)生明顯好轉(zhuǎn);從中長期看,中國稀土集團格局逐漸形成,中國稀土供給收縮,同時海外稀土需求會逐步恢復(fù)增長,這將推動稀土價格逐步回升。

3結(jié)語

稀土是十分重要的戰(zhàn)略資源,不僅有利于我國戰(zhàn)略性新興產(chǎn)業(yè)的發(fā)展,還對我國相關(guān)傳統(tǒng)產(chǎn)業(yè)的改造升級起著至關(guān)重要的作用,因此應(yīng)該十分重視和保護。然而,我國對稀土資源的保護力度卻與其重要程度相去甚遠。長期以來,我國稀土資源稅的征收方式一直是從量計征。這種方式一是稅負過輕,使稀土資源被過度開采,并引發(fā)了資源浪費、環(huán)境污染等問題,使稀土資源的巨大經(jīng)濟潛力并沒有得到充分的發(fā)揮;二是割斷了稀土產(chǎn)品價格和資源稅之間的關(guān)系,當(dāng)稀土產(chǎn)品價格上漲時,無形中使政府稅收嚴(yán)重流失。此次稀土資源稅費改革將從量計征改為從價計征,并且取消了礦產(chǎn)資源補償費,將有效地減輕稀土資源浪費和環(huán)境污染等狀況,更好地保護稀土資源,提高其綜合利用率,并同時避免稀土資源所在地政府稅收的流失。此外,還有利于創(chuàng)造公平的市場環(huán)境,改善稀土企業(yè)經(jīng)營狀態(tài),推動稀土產(chǎn)業(yè)的優(yōu)化升級。從長期來看,能夠推動稀土產(chǎn)品價格上漲,從根本上提高稀土行業(yè)的整體盈利能力。

參考文獻

[1]宋洪芳,洪梅.我國稀土產(chǎn)業(yè)現(xiàn)狀分析及預(yù)測(上)[J].稀土信息,2010(1):8-12.

[2]陳甲斌.稀土資源管理制度構(gòu)建與政策調(diào)整研究[J].當(dāng)代經(jīng)濟管理,2015(3):30-33.

[3]徐水太.贛州稀土產(chǎn)業(yè)可持續(xù)發(fā)展的問題與對策研究[J].江西理工大學(xué)學(xué)報,2014(4):47-51.

[4]吳一丁,鐘怡宏.環(huán)境成本對稀土企業(yè)收益的影響分析[J].會計之友,2014(5):15-18.

[5]賴丹,曾珍.中美稀土資源生態(tài)環(huán)境稅費制度比較[J].財會月刊,2014(11):47-51.

[6]吳一丁,劉婷.政策影響下的稀土企業(yè)成本特征及盈利分析[J].會計之友,2014(1):71-75.

[7]賴丹,邊俊杰.稀土資源稅費改革與資源地的可持續(xù)發(fā)展——以贛州市為例[J].有色金屬科學(xué)與工程,2012(4):94-114.

[8]賴丹,吳一丁.我國稀土資源稅費存在的問題與改革思路[J].中國財政,2012(4):46-48.

[9]稀土資源稅改革啟動,企業(yè)以觀望為主[EB/OL].http://www.czs.gov.cn/html/cztz/ysjsfbpt/scdt/content_563653.html.

[10]六大稀土集團年內(nèi)完成全行業(yè)整合,概念股有望爆發(fā)[EB/OL].http://sc.stock.cnfol.com/gushizhibo/20150129/20036283.shtml.

Analysis of the impact of rare earth resources tax and fee reform on the domestic rare earth enterprises’ cost and benefit

ZHAO Ting1,F(xiàn)AN Zhen-ting2,LIU Chao3

(1.Key Laboratory of Metallogeny and Mineral Assessment,Ministry of Land and Resources,Institute of Mineral Resources,Chinese Academy of Geological Sciences,Beijing 100037,China;2.School of Humanities and Economic Management,China University of Geosciences(Beijing),Beijing 100083,China;3.Geological Survey Department,Beijing Geological Engineering Design and Researth Institute,Beijing 101500,China)

Abstract:Recently,the state has introduced a new reform scheme about rare earth resources tax and fee.According to it,tax on rare earth,tungsten,molybdenum resources will be changed from an ad valorem one to a specific one,and mineral resources compensation fee will be canceled.In order to study the impacts of the measure on the management status of domestic rare earth enterprises.This paper,taking the northern Bao Gang rare earth and southern Gan Zhou rare earth companies as examples,compared and forecasted the cost and benefit of enterprises before and after the rare earth resources tax and fee reform.The conclusion shows that the policy will raise the resources cost of domestic rare earth enterprises,and will promote the optimization and upgrading of their cost structures.At the same time,in the long run,it could push prices for rare earth products up,and improve the benefit level of rare earth enterprises.

Key words:reform of tax and fee;Baogang rare earth;Ganzhou rare earth;cost structure;benefit level

收稿日期:2015-09-10

基金項目:中國地質(zhì)大調(diào)查項目“國內(nèi)外三稀資源信息集成”資助(編號:1212011220807);中國地質(zhì)大調(diào)查項目“礦產(chǎn)資源儲量動態(tài)監(jiān)管系統(tǒng)維護與保障程度動態(tài)分析系統(tǒng)建設(shè)”資助(編號:12120113079500)

作者簡介:趙汀,博士,從事礦產(chǎn)資源研究工作。E-mail:771899460@qq.com。

中圖分類號:F407.1

文獻標(biāo)識碼:A

文章編號:1004-4051(2016)06-0016-05