企業年金職工繳費能力分析

2016-06-28 08:39:07鄒亞南

宿州學院學報 2016年5期

鄒亞南

安徽新華學院商學院,安徽合肥,230088

企業年金職工繳費能力分析

鄒亞南

安徽新華學院商學院,安徽合肥,230088

摘要:我國城鎮職工養老保險在發展過程中存在繳費率大、基金入不敷出、目標替代率高、實際替代率低等問題,這些問題的原因主要是企業年金制度普及度較弱,中小型企業繳費能力較差。從企業年金職工繳費角度出發,根據城鎮居民人均可支配收入、人均消費支出指標計算出城鎮職工最大繳費能力,結果顯示:企業年金制度中職工繳費能力大于實際繳費率。據此,提出鼓勵實行多樣性的企業年金計劃,加大企業年金宣傳力度,增加個人繳費的相關優惠政策和適當提高職工退休年齡四方面建議,以優化、完善我國企業年金年度。

關鍵詞:人均可支配收入;最大繳費能力;企業年金

1問題提出

20世紀70年代以來,隨著生育觀念及人口結構的改變,養老保險的需求量及水平不斷增加,成為全球養老保險發展過程中的巨大阻礙[1]。在此背景下,以構建多層次社會保險體系為主要內容的全球社會保險改革如火如荼地進行。企業年金作為我國社會養老保險體系中重要的第二支柱,對整個社會養老保險制度體系的發展及社會保險危機的應對具有的重要影響[2]。然而,與制度建立的最初目的不符的是目前我國企業年金制度還沒有真正起到支柱的作用。截至2014年末,我國城鎮職工基本養老保險參保人員共34124萬人,基金結余31800億元;而企業年金的參保人員共2293萬人,基金結余7689億元[3]。由此可見,企業年金制度無論是覆蓋面還是規模水平都不能與基本養老保險制度相比,更與制度設定的第二支柱的地位相差甚遠。這一方面源于城鎮職工對于企業年金了解甚少,制度需求不足;另一方面源于企業年金繳費壓力較大。目前,大多數企業的企業年金制度繳費都由企業和個人共同承擔。大量文獻通過對中小型企業的基本養老保險繳費覆蓋率及經濟指標的對比分析發現,中小型企業不具備承擔企業年金的繳費能力,而數量較少的大型企業是目前企業年金制度主要實施的主體[4]。因此,個人繳費能力直接影響企業年金制度的推廣以及制度結構的設立。本文從企業年金繳費職工的最大繳費率的角度,論述職業繳費能力及企業年金制度的優化策略。

2企業年金職工繳費能力分析

2.1企業年金職工繳費能力指標設定

本文選取的統計指標:城鎮居民人均可支配收入(I)近似代替城鎮職工人均收入,人均消費支出(C)近似替代城鎮職工支出金額。在假設城鎮職工所有可支配余額(I-C)都用來支付各項保險繳費的前提下,用城鎮職工可支配余額與城鎮職工可支配收入之比來計算企業年金制度下城鎮職工個人最大繳費能力(Cm)[5]。

由于計算出的最大繳費能力中包含現已實行的五項基本社會保險的繳費義務,因此,在核算城鎮職工企業年金制度的最大繳費能力時,應扣除現行的社會保險繳費率。若扣除后的繳費能力大于4%,則認為城鎮職工的企業年金繳費能力大于現行制度中的個人繳費率;若扣除后的繳費能力小于4%,則認為城鎮職工目前還無法承擔現行制度的繳費義務。

2.2全國各地區企業年金職工繳費能力評估

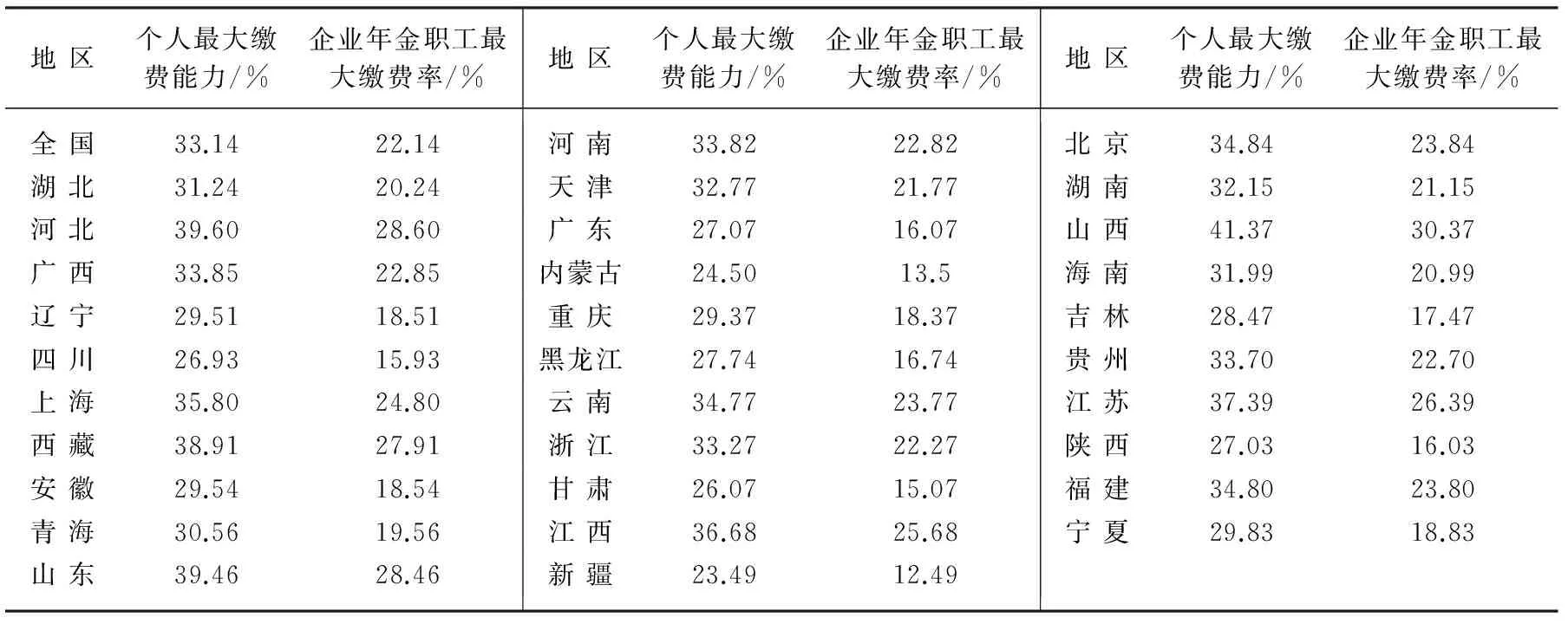

首先,測算全國各地區職工最大繳費能力。根據上述設定的指標,選取2013年全國及各地區相關指標數據,對各地區城鎮職工個人最大繳費能力進行測算,結果如表1所示。表1顯示,全國各地區職工個人最大繳費能力都在30%以上,其中,山西省最大,為41%,新疆維吾爾自治區最低,為23.49%,遠遠高于國家社會保險制度的繳費比例,由此證明城鎮職工有一定的企業年金繳費能力。

表1 2013年全國及各地城鎮職工最大繳費能力測算表

注:資料來源于《中國統計年鑒(2014)》。

其次,結合現行各地區各項社會保險繳費率評估企業年金制度城鎮職工最大繳費能力。根據中國統計年鑒,消費性支出包括食品、煙酒、衣著、居住、生活用品及服務、交通和通信、教育文化和娛樂、醫療保健以及其他用品及服務八大類,并不包括各項社會保險繳費,因此,表1核算出來各地區城鎮居民的個人最大繳費能力要除去各項保險項目中個人繳費部分,才能評估出企業年金制度中職工的最大繳費率。根據我國社會保險制度繳費相關規定,目前我國社會保險繳費中個人繳費比例為養老保險個人繳費8%、醫療保險個人繳費2%、失業保險個人繳費1%,總計11%,具體如表2所示。

表2 2013年企業年金制度職工個人繳費最大繳費率評估

根據表2測算結果,除去社會保險項目中個人繳費部分,企業年金個人繳費率中最大繳費率大于20%的有19個省(市、自治區),占61%;最高是山西省(30.4%),最低是新疆維吾爾自治區(12.49%)。目前,我國已經建立企業年金的大型企業的繳費率為企業6%,個人為4%。這些數據表明,我國各地區企業年金制度中職工的最大繳費能力遠遠超過我國正在實施的企業年金總繳費率。

此外,為了便于數據收集,本文采用的最大繳費能力是用繳費總額與個人可支配收入比來計算。實際上,各地區社會保險繳費率是根據社會保險法規定中用繳費金額除以工資總額,這里的工資總額只是屬于工資性收入;而個人可支配收入除了工資性收入之外,還包括經營性收入、財產性收入甚至在經濟統計指標外的灰色收入等[6]。因此,社會保險實際繳費率要小于政策規定的標準,而企業年金個人最大繳費能力大于表2所測算值。

3結論及建議

企業年金制度作為我國養老保障體系的第二大支柱,其主要繳費責任為企業及其職工,目前阻礙企業年金制度發展的一個瓶頸因素是民營企業繳費能力較低。目前,對于企業年金繳費問題的研究都是在目標替代率的前提下進行的,然而,在達到制度設立的目標替代率之前如何普及、提高其覆蓋率才是重中之重。本文對個人最大繳費能力進行分析發現,企業年金制度中職工個人的繳費能力要大于企業繳費能力,因此可以適當通過企業年金計劃的多樣性及繳費職責的改變來推動企業年金制度的發展。

3.1鼓勵多樣性的企業年金計劃

目前,實施企業年金計劃的企業多為一些大型國有企業、外資企業,而中小型企業較少實施企業年金制度。其中最重要的原因是民營企業繳費能力較低,不足以承擔所有職工的企業年金繳費率。為了推動企業年金制度的普及,可以設計適合不同企業財務實際狀況的企業年金,對于企業繳費壓力大的,可以適度降低企業繳費責任,增加個人繳費率。根據本文分析結果,全國各個地區個人最大繳費能力都遠遠超過目前企業年金繳費率。另外,還可以根據企業職工的年齡結構來設計不同的企業年金繳費率。當制度普及、企業和職工有了制度慣性后,可以根據企業繳費能力的變化及國家政策的調整進行企業年金制度優化,逐漸建立科學的企業年金制度[7]。

3.2加強企業年金制度宣傳

企業年金制度是解決老年問題的一個重要保障,然而,目前很多企業中無論是人力資源管理人員還是企業職工,都缺乏這項制度的基本知識。另外,企業年金制度發展的一個缺口——民營企業,其職工在年齡結構上有年輕化的特點,而年輕人在沒有足夠的信息宣傳的情況下是缺乏養老需求的,在這種情況下,冒然實施企業年金,勢必會受到職工阻礙。因此,需要加強企業年金相關信息的教育培訓以及宣傳,提高企業及其職工對政策制度的認識。

3.3加大職工繳費的政策優惠力度

通過數據分析,城鎮職工作為企業年金制度的直接承擔者,具有較大的繳費能力,但是,如何將最大繳費能力轉化為實際繳費,還需要政策給予一定的支持和政策優惠。目前,我國企業年金制度的政策優惠主要體現在企業繳費的稅收方面,網絡調查數據顯示,這種優惠政策的市場反映非常冷淡,沒有達到預期激勵的作用[8]。而個人繳費部分仍要納入個人所得稅,這種做法一定程度上抑制了個人繳費的熱情與動力。為了能更快、更合理地推進企業年金制度的普及,可以在增大企業繳費的政策優惠力度的同時,設計一些合理的個人繳費優惠政策,比如繳費金額稅前列支或者增設免稅上限[9]。畢竟職工繳費潛力遠大于企業繳費能力,通過增加個人繳費優惠政策,可以更大程度地激發職工對企業年金的參與熱情。

3.4適當提高職工退休年齡

無論在基本養老保險制度還是企業年金為代表的補充性養老保險制度中,退休年齡都是影響投保人生命周期內收支平衡的重要因素。退休年齡直接關系養老保險制度中繳費年限及支付年限[10]。目前,我國企業職工的退休年齡還是沿用1950年代的退休制度,退休年齡不變而平均壽命延長,無形中增加了養老制度的繳費壓力和支付壓力。因此,提高職工退休年齡,不僅可以緩解基本養老金由于人口老齡化帶來的財政問題,也可以增加企業年金制度的繳費年限,減少基金支付年限,實現我國養老保險的可持續發展。

參考文獻:

[1]武永成.當前我國養老保險基金運行的主要問題探討[J].宿州學院學報,2005(5)30-33

[2]鄧大松,劉昌平.中國企業年金制度研究[M].北京:人民出版社,2005:30-31

[3]人力資源和社會保障部.2014年人力資源和社會保障事業發展統計公報[EB/OL].[2015-12-28].http://politics.people.com.cn/n/2015/0528/c1001-27071609.html

[4]翟永會.企業年金繳費率和替代率測算:基于不同類型企業繳費能力的實證分析[J].中南財經政法大學學報,2014(2):51-56

[5]鄧大松,董明媛.“新農保”中農民繳費能力評估與影響因素分析:基于湖北省試點地區的調研數據[J].西北大學學報:哲學社會科學版,2013(4):5-13

[6]呂勇杰.企業年金繳費確定型計劃的利率模型優化研究[D].大連:大連理工大學公共管理與法學院,2013:26-28

[7]郭磊,蘇濤永.企業年金對養老金差距的雙重影響研究[J].公共管理學報,2014(1):85-89

[8]徐新民.現行基本養老保險制度的風險及其防范[J].宿州師專學報,2000(2):22-23

[9]張鵬,吳忠,張繼民,支曉晴.目標替代率下的企業年金繳費率:基于稅收優惠視角分析[J].技術經濟與管理研究,2010(2):94-97

[10]邊恕,楊萍萍.遼寧省企業職工養老金收支測算及對策:基于參數組合方案的分析[J].遼寧大學學報:哲學社會科學版,2014(4):56-58

(責任編輯:周博)

doi:10.3969/j.issn.1673-2006.2016.05.005

收稿日期:2016-01-12

基金項目:安徽新華學院校級精品課程建設項目“人力資源管理”(2012jpkcx09)。

作者簡介:鄒亞南(1989-),女,安徽滁州人,碩士,講師,主要研究方向:社會養老保險、企業年金。

中圖分類號:F840.67

文獻標識碼:A

文章編號:1673-2006(2016)05-016-03