外貿公司自營出口報價管控方法的運用

2016-06-23 12:44:37甄東興廉國恩

對外經貿實務 2016年6期

關鍵詞:成本

甄東興 廉國恩

出口報價是出口業務員的重要工作之一,國外客戶接單首先要看出口業務員的報價是否具有競爭力,能否在眾多報價中凸顯出來。因此,業務員在報價計算時,會綜合考慮出口成本、費用、行業平均利潤率、出口市場需求情況、國外客戶的購買意圖等諸多因素來盡可能找到恰當的出口報價。目前,外貿公司的管控出口報價的方法主要有:出口利潤率控制法和出口換匯成本控制法。

一、出口商品利潤率控制法

出口商品利潤率控制法基于出口總成本,參照國內同行業出口同類商品的利潤率制定本公司出口商品預期利潤率,現以北京中潤東方石業大理石出口韓國為例來看如何確定出口預期利潤率,以及該方法如何指導業務員報價。

北京中潤東方石業出口到韓國的一款大理石產品為金碧米黃大理石(H.S. CODE為68029190,產品規格為600mm×600mm×20mm),該款大理石的國內含稅(含17%增值稅)采購價為90元/米2,出口退稅率為9%,國內費用為22.5元/米2。

(一) 出口商品預期利潤率的確定

該公司林經理介紹,目前我國是世界石材出口第一大國,在越來越強大的消費力拉動下,石材市場需求呈現出高增長態勢,又趕上人民幣小幅貶值,去年下半年的出口利潤好于往年,出口利潤基本保持在17%左右,因此該公司去年將大理石產品的出口預期利潤率限定在17%,以此指導業務員的對外報價。

(二)對外報價的運用

根據上述資料,業務員可以分別計算出該款大理石出口韓國的FOB、CFR和CIF貿易術語下的保本價,并根據公司的預期利潤率規定,分別計算出凈價。最后,通過分析買家的購買意圖和商業習慣等因素,適當把握討價還價的度,對外報出合理的價格。

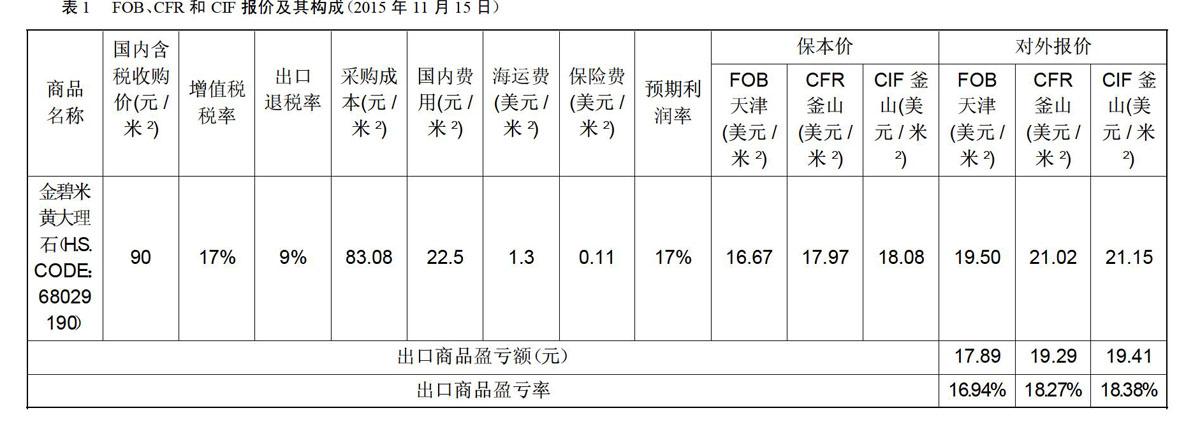

2015年11月15日,該公司業務員接到韓國一老客戶的續訂單,考慮到該客戶的具體情況和現有韓國市場情況,業務員不打算在討價還價上加點了,于是分別計算了該款產品的對外報價(見表1,2015年11月15日中國銀行人民幣外匯牌價美元現匯買入價為633.19,現匯賣出價為635.73)。

二、控制出口換匯成本的報價方法

(一)出口商品換匯成本的確定

出口換匯成本是指出口商品換回一單位外匯所支出需多少元人民幣成本,計算公式為:出口換匯成本=出口總成本÷出口外匯凈收入,其中出口總成本為采購成本加國內費用,出口外匯凈收入指FOB凈收入。

出口換匯成本和現匯買入價之間存在一定的關系,出口商品盈虧率可以借助現匯買入價和出口換匯成本體現出來,公式為:出口商品盈虧率=( 現匯外匯買入價÷出口換匯成本- 1)×100%,則出口換匯成本=現匯買入價÷(1+出口商品盈虧率)

仍以北京中潤東方石業金碧米黃大理石(H.S. CODE為68029190,產品規格為600mm×600mm×20mm)出口韓國為例,2016年1月初,該公司按照行業出口利潤率17%計算出該款產品的出口商品換匯成本為5.58元/美元,則該公司規定該款產品的出口業務的換匯成本不得高于5.58元/美元,這樣就可以保持17%的行業出口商品利潤率,從而幫助業務員把握好報價和還價,并達到有效管理出口報價的目的。

(二)對外報價與還價的運用

有了預算可參考的出口換匯成本,業務員在報價時就不用再計算出口利潤率了;還價時,業務員只要計算出國外客戶還價后的出口商品換匯成本,就可以做到心中有數了。舉例如下:

2016年1月8日,北京中潤東方石業對韓國客戶報出2個20尺貨柜的金碧米黃大理石(H.S. CODE為68029190,產品規格為600mm×600mm×20mm)即期信用證支付的實盤 ,價格為USD19.80/m2FOB天津(報價當天匯率為1美元=6.5334/6.5596元人民幣),其計算過程為:(83.08+22.5)÷5.58×(1+5%)=19.87,其中的5個點作為討價還價。

第二天,接到韓國客戶還價,該客戶堅持使用遠期付款信用證,付款期限為提單日后30天,可接受價格為USD18/m2FOB天津。如同意韓國客戶使用遠期信用證,北京中潤東方實業要承擔大約45天的墊款利息,因此,國內費用上會增加0.49元/米2(貸款年利率為4.35%)。重新計算后的出口商品換匯成本為5.89元/美元,其計算過程為:(83.08+22.5+0.49)÷18=5.89元/美元。

5.89元/美元的出口換匯成本高于公司規定的5.58元/美元,顯然,韓國客戶還價后的利潤低于17%,其實際的出口商品利潤率為(6.5334÷5.89-1)×100%=10.92%,顯然是不能接受的。

此外,遠期45天收匯,還應考慮人民幣對美元的匯率的變動因素。自去年8月11日以來,人民幣多天連續貶值,8月12日,人民幣兌美元即期下挫千點暴跌近2%,觸及4年新低6.4491,其后兩日人民幣急劇貶值。人民幣匯率國際化市場化已然是已確定的趨勢,未來人民幣匯率的波動頻率將更為頻繁。假如收匯日人民幣外匯牌價美元現匯買入價為100美元=658元人民幣,則實際出口商品盈虧率為11.71%,其計算過程為:(6.58÷5.89-1)×100%=11.71%,這樣,即使人民幣繼續保持貶值,也沒有達到中潤東方石業的預期利潤率;要是收匯日人民幣對美元外匯牌價美元現匯買入價為100美元=650元人民幣,則出口商品盈虧率為10.36%,其計算過程為:(6.50÷5.89-1)×100%=10.36%,比客戶還價的10.92%的利潤率還低。

要保持17%的出口商品盈虧率、出口換匯成本不高于5.58元/美元,還要接受韓國客戶遠期付款的要求,FOB天津報價最低應為19.00美元/米2,其計算過程為:(83.08+22.5+0.49)÷5.58=19.00美元米2。

假如收匯日人民幣外匯牌價美元現匯買入價為100美元=658元人民幣,則出口商品盈虧率為17.87%,其計算過程為:(19.00×6.58-83.08-22.5-0.49)÷(83.08 +22.5+0.49)=17.87%,達到了行業平均利潤率;假使收匯日人民幣升值,外匯牌價美元現匯買入價為100美元=650元人民幣,則出口商品盈虧率為16.34%,其計算過程為:(19.00×6.50-83.08-22.5 -0.49)÷(83.08+22.5+0.49)=16.34%,接近行業平均利潤率。

最終客戶同意以19.00美元/米2FOB天津成交。

2016年2月25日,該筆出口業務收匯入賬。當天的外匯牌價美元現匯買入價為651.92元,美元現匯賣出價為654.53元。這筆出口業務的實際出口商品盈虧率為(19.00×6.5192-83.08-22.5- 0.49)÷(83.08+22.5+0.49)=16.78%。

三、 控制出口保本價的報價方法

(一)出口商品保本價的確定

控制保本價,即控制盈虧平衡價,其做法是公司管理部門全面掌握出口商品的保本價,以衡量業務員的出口報價。然而,在FOB、CFR、CIF三種不同貿易術語下,其保本價及其構成又不相同,并受匯率的影響較大,因而對外報價在不同術語下的計算方法也不一樣。

(二) FOB術語保本價對外報價的運用

FOB 保本價由成本和國內費用構成,這就需要公司管理部門準確掌握出口商品的國內收購價、出口退稅率,以及國內的各項費用明細。現以北京中潤東方石業金碧米黃大理石(H.S. CODE為68029190,產品規格為600mm×600mm×20mm)出口韓國為例,該款大理石的國內采購價為90元/米2,出口退稅率為9%,國內費用為22.5元/米2;2015年11月15日中國銀行人民幣外匯牌價美元現匯買入價為633.19,現匯賣出價為635.73。當天,該公司出口管理部門計算出的該款大理石出口韓國的FOB天津保本價及其構成見表2。

(三)CFR術語下保本價對外報價的運用

當國外客戶詢CFR價時,公司要掌控CFR保本價。CFR保本價除包含成本和費用外,還要計入海運費。公司管理部門在準確掌握出口商品的國內收購價、出口退稅率,以及國內的各項費用明細的同時,應及時掌握海運費的漲落情況。還以北京中潤東方石業金碧米黃大理石(H.S. CODE為68029190,產品規格為600mm×600mm×20mm)出口韓國為例,2015年11月15日公司對外報出CFR釜山價,則公司出口管理部門計算出的該款大理石出口韓國的CFR保本價及其構成見表3。

(四)CIF術語下保本價對外報價的運用

CIF保本價包含成本和國內費用、海運費和海運保險費。CIF報價時,公司管理部門在準確掌握出口商品的國內收購價、出口退稅率,以及國內的各項費用明細的同時,及時掌握海運費的漲落情況,了解海運保險費率的變化。仍以北京中潤東方石業金碧米黃大理石(H.S. CODE為68029190,產品規格為600mm×600mm×20mm)出口韓國為例,2015年11月15日公司對外報出CIF釜山價,則公司出口管理部門計算出的該款大理石出口韓國的CIF保本價及其構成見表4。

從上述三個常用貿易術語的保本價計算公式可以看出,要想控制公司所有出口商品的保本價,管理人員需針對不同的出口產品做大量計算;同時,由于該價格受國內、國際供需關系變化、出口退稅率調整、匯率變動、海運費漲落、保險費率調整等因素的影響,時時會發生變化。

參考文獻:

[1] 中國經濟網. 人民幣匯率波動加大 險企海外資產配置面臨新機遇[EB/OL].(2015-09-11). http://finance.ifeng.com/a/20150911/ 13967640_0.shtml.

[2] 恒天財富網. 焦若玉. 【恒天研究】人民幣未來或貶值 海外資產配置[EB/OL].(2015-10-27). http://economy.enorth.com.cn/system/2015/10/27/030591043.shtml.

猜你喜歡

廈門大學學報(哲學社會科學版)(2022年5期)2022-10-11 01:22:46

中國化肥信息(2021年6期)2021-08-21 02:42:16

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02

風能(2015年9期)2015-02-27 10:15:24

私人飛機(2013年10期)2013-12-31 00:00:00

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

互聯網周刊(2009年14期)2009-08-04 09:37:06