科學分析投資者情緒對房地產行業股票價格偏離度的影響

2016-06-23 09:18:28李華,張濤

天津科技 2016年4期

關鍵詞:情緒

李 華,張 濤

(1. 中國社會科學院數量經濟與技術經濟研究所 北京100732;2. 遼寧科技大學工商管理學院 遼寧鞍山114051)

科學分析投資者情緒對房地產行業股票價格偏離度的影響

李 華1,2,張 濤1

(1. 中國社會科學院數量經濟與技術經濟研究所 北京100732;2. 遼寧科技大學工商管理學院 遼寧鞍山114051)

由于我國股市運行機制不夠完善,房地產行業近幾年的股票價格大幅波動,已經出現了價格“泡沫”現象。主要驗證情緒因子(市場情緒因子與個股情緒因子)影響房地產行業股票價格的偏離度,從而導致房產行業出現價格“泡沫”現象。首先,引用Baker和Wurgler采用的主成分分析法分別構造市場投資者綜合情緒指標和個股投資者綜合情緒指標;其次,采用剩余收益模型計算出房地產行業40家上市公司股票的內在價值;然后,通過實證得出情緒因子影響的股票價格偏離度;最后,根據結論給出建議。

內在價值 市場情緒 個股情緒 主成分分析法 股票價格偏離度

1 文獻綜述

行為金融學的相關研究主要集中于解釋市場中出現的那些用傳統金融理論無法解釋的異象。近年來,許多經濟學者探討投資者情緒對股票收益的影響,而本文側重研究的是投資者情緒對股票價格偏離度的影響。Brown 和 Cliff研究了市場情緒與股票價格偏離之間的關系,但是其研究仍然有不足之處。Brown 和 Cliff 討論的是情緒與個股價格之間的關系,卻使用了市場情緒。從理論上說,市場情緒對個股的價格是有影響的,但是近年來行為金融研究者提出了個股情緒這一概念,表示個股情緒比市場總體情緒更能影響個股的收益;[1]Basu首次提出市盈率(P/E)的作用,他發現在以公司市盈率為基礎構造投資組合時,低市盈率的公司股票組合收益率較高,而高市盈率的公司股票組合收益率則較低;[2]Baker和Wurgler研究投資者的情緒如何影響股票收益,預測具有主觀意見的群體投資者對股票收益影響最大,論證結果證實了這一點;[3]Kurov也應用 BW 月度情緒指標,采用1990年1月~2004年11月期間129 組貨幣政策研究了貨幣政策通過投資者情緒最終影響股市收益間的關系,他發現熊市中的貨幣政策要比牛市時的貨幣政策對投資者情緒影響更大,同樣,情緒對股市收益也更大;[4]Kumar和Lee用買賣不均衡指標(即股票主買成交量與主賣成交量之差對總主買賣成交量的占比)代表單只股票的情緒,通過分析 1991—1996 年超過 185 萬個人投資者的買賣交易,發現了買賣不均衡指數與投資者的買入(或賣出)行為一致;[5]Glushkov通過研究分析得出,20世紀80年代的機構投資者更喜歡購買情緒敏感性比較低的股票,然而90年代的機構投資者開始大量購買并持有情緒敏感性比較高的股票;[6]情緒對于市場誠信度較低而“羊群行為”傾向比較高的股票市場的影響會更高。[7-8]

與市場情緒相比,個股情緒的相關研究很少,并且研究中大多數研究者使用的都是單一的情緒代理變量。個股情緒綜合指標的研究以 Liao等的研究最為著名,文中應用了BW指標構建方法,構造了個股情緒指標。其在文中選用了10個代理變量共同構建個股情緒綜合指標,最終結果表明只有2個能表征個股情緒的變量,分別是個股收益(Individual stock return)與個股交易量(Individual stock trading volume);[9]Kumar、Lemmon在其文中均證明了市凈率與投資者情緒具有關聯性,市凈率低則投資者情緒低,市凈率高時投資者情緒也相應比較高;[5,10]Ohlson基于剩余收益模型假定其他信息和剩余收益符合特定的一階自回歸過程,把上市公司股票內在價值表達成其他信息、股權賬面值以及剩余收益的線性組合形式;[11]Ohlson和Feltham在其文中驗證了上市公司其他信息、公司賬面市值以及剩余收益價值與股票的內在價值具有線性相關性;[12]Bernard在文中驗證了O~F估值模型得到的實證結果可以詮釋股票價格的68%~80%,左右,文中不僅檢驗了O~F剩余收益模型的有效性,同時也得出了股票價格與會計收益以及凈資產的關系。[13]

蔣玉梅、王明照探討了投資者情緒對股票橫截面收益的影響,探討結果證明投資者情緒對于當期與未來短期的相對超額收益具有一定的影響,情緒對于橫截面收益存在影響效應;[14]孫建軍與王美今以央視看盤的調查數據來直接測度投資者情緒,證實了情緒對于市場收益及其波動性具有顯著影響,進一步說明了情緒是影響資產定價的影響因子;[15]趙志君考察了Ohlson剩余收益定價模型,根據上市公司近年來的業績記錄,通過內凈率與市凈率的比較研究發現,目前中國上市公司的股價大大高于其內在價值;[16]徐愛農基于剩余收益模型對1993—2006 年初A 股市場泡沫進行了測度,結果表明,長期以來中國A 股市場且股票價格嚴重偏離內在價值,市場中的泡沫成分較多;[17]郭濟敏主要總結了國外的泡沫理論及模型,并用來分析國內股票市場上的泡沫現象;[18]易志高、茅寧在封閉式基金折價、IPO數量及上市首日收益、消費者信心指數和新增投資者開戶數等5個單項情緒指標的基礎上,構建了一個能較好測度中國股票市場投資者情緒的綜合指數(CICSI),同時控制了經濟基本面因素對情緒的影響;[19]王擎認為盡管封基折價主要體現的是投資者情緒的波動,但其又包含部分理性預期成分,因此構建情緒指標時需剔除宏觀經濟因素。與國外的研究相比較,國內關于投資者情緒對股票價格偏離度的影響研究相對較少。[20-21]

2 理論概述

2.1 投資者情緒定義

投資者情緒的定義形式各異,不同學者對其有著不同的定義,到目前為止關于投資者情緒的定義仍未達成一個統一的標準。Zweig在文中將投資者情緒定義為投資者對資產的預期和資產價值的實際值之間的差異;Lee、Shleifer和Thaler在文中將投資者情緒定義為投資者對資產的預期收益中那些基本面不能詮釋的部分;[22]Baker和Stein認為投資者在進行投資時具有投機傾向容易導致對資產的錯誤估值,將這種行為定義為投資者情緒;[23]Brown和Cliff提出投資者總是會對股票總體表現出樂觀或者悲觀的態度,將這種態度定義為投資者情緒;[24]Baker和Wurgler則認為投資者在進行投資時不僅具有投機傾向,而且對股票總是會表現出樂觀或者是悲觀態度,因此投資者情緒既可以定義為投資者的投機傾向也可以定義為投資者的態度。國內學者王美今和孫建軍認為由于投資者心理或者認知上的偏差容易導致投資者在投資過程中形成對風險資產未來收益的錯誤認識,而這種錯誤的認知導致非理性投資者對風險資產的估價與理性投資者對風險資產的估價產生偏差,因此他們將所產生的偏差定義為投資者情緒;韓澤縣則將投資者情緒定義為投資者對資產的有偏差預期。投資者情緒波動主要表現為兩種形式,即高漲或是低迷,情緒高漲時投資者會傾向于購買更多的股票而忽視負面的消息,導致股價高估;情緒低迷時投資者對正面消息反應不足而過度關注負面消息,進而導致股票價格被低估。上述種種關于投資者情緒的定義均可以看出一個共同點,即投資者情緒導致資產的實際市場價格與其內在價值的偏離,我們將其定義為股票價格偏離度。

2.2 市場情緒指標選取

不同的研究文獻中所選用的研究指標各異,本文選用的市場情緒指標主要包括市場換手率、消費者信心指數、封閉式基金折價率以及新增投資者開戶數。

2.2.1 市場換手率(TURN)

換手率是指在一定時間內股票市場中股票轉手交易買賣的頻率,既反映了股票流通性的強弱,又反映了投資者對股票的投機性需求。Baker和Stein證明換手率作為市場流動性指標能夠反映投資者情緒。情緒一旦高漲,投資者對股票投資的積極性就會變高,市場交易也就會更加活躍;Baker和Wurgler也通過實證檢驗證明,換手率能夠反映股票市場的整體流動性,因此能夠作為投資者情緒的理想指標。市場換手率是最常被引用的情緒指標,本文市場換手率是流通股月換手率的流通市值加權平均,數據來源于Resset數據庫。

2.2.2 消費者信心指數(CCI)

消費者信心指數CCI主要用來測量消費者對于當前以及將來經濟狀態的自信程度。許多人認為應該選擇投資者信心指數而不應該以消費者信心指數來測量投資者情緒,并且認為前者能更好地反映情緒的變化。但是通過實證檢驗得出,投資者信心指數在反映投資者的情緒變化方面不如消費者信心指數。薛斐在其文中運用實證方法證明了消費者信心指數的確可以很好地反映投資者情緒方面的變化。因此,本文在構建投資者情緒指標時也選擇了消費者信心指數,數據來源于東方財富網。

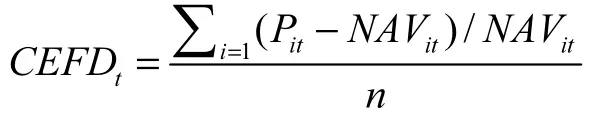

2.2.3 封閉式基金折價率(CEFD)

依據有效市場理論,基金作為一種特殊的金融商品,同樣具有商品應具有的價值規律——價格圍繞價值上下波動。資產價格內生于其基本價值,價格的變化僅反映其基本面的變化,所以封閉式基金價格應與其單位凈資產的股票組合價值相一致。然而現實中,封閉式基金往往折價發行。行為金融學認為,封閉式基金折價率變化是個人投資者情緒變化的充分反映。Lee從行為金融學的角度來解釋“封閉式基金折價之謎”。本文已經證明封閉式基金折價率可以作為投資者情緒代理變量,且與情緒呈負相關關系。

本文采用的計算公式為:

n 代表滬深股票市場本期發行的封閉式基金數量;pi代表的是基金i每月最后1個交易日的收盤價;NAVit為每月最后1個交易日的單位凈值;CEFDt>0,表明溢價,小于零則表明折價。

2.2.4 新增投資者開戶數(ACCOU)

新增投資者開戶數代表投資者對股票市場的參與程度以及需求度,新增開戶數越多,投資者情緒越高。Shiller指出當股市處于牛市時,股票市場的參與人數就會急劇增加,這對于正處于快速發展的中國市場更為適用。[25]國內也有大量的文獻研究證明新增投資者開戶數可以作為投資者情緒的代理變量。易志高和茅寧文中使用投資者開戶數作為情緒代理變量。本文也選用新增投資者開戶數作為投資者情緒代理變量,數據來源于中國證券登記結算有限公司的統計年報及統計月報。

2.3 個股情緒指標選取

Kumar和Lee研究表明,個股情緒對股票收益有著系統性影響,所以具體度量投資者個股情緒成為關鍵問題。Liao等在其文章中使用Baker和Wurgler的主成分分析方法,構建了一個綜合的個股情緒指標,文中使用了10個情緒指標構建綜合的個股情緒指標,其中只包含兩個能表征個股情緒的指標,即個股收益和個股交易量。單一的指標在某種程度上能反映個股情緒的特征,但是反映得不夠完善,因此需要建立一個綜合的個股情緒指標。本文同樣使用主成分分析法,結合其他文章中提到過的指標構建個股情緒綜合指標,所選擇的能代表個股情緒的4個指標分別是:個股收益率、個股換手率以及消費者信心指數、市凈率。

2.3.1 個股收益率(IRi,t)

De Long 等在其文中指出,投資者通常會根據每只股票的歷史收益數據來判斷這只股票的未來走勢,從而可以帶來持續的收益。可以看出,當一只股票持續一段時間收益之后,投資者的情緒會上漲。因此個股收益可以作為表征個股情緒的指標。個股收益率采用的是個股月度收益率,數據來源于銳思數據庫。

2.3.2 個股換手率(ITurni,n)

Baker和Stein在其文章中認為市場流動性指標會影響投資者的情緒,比如成交量、換手率等指標就包含了許多投資者情緒的信息,因此成交量或者換手率等流動性指標可以作為投資者情緒的代理變量。本文選取個股換手率指標作為情緒變量的代理指標,數據來源于銳思數據庫的月度數據。

2.3.3 消費者信心指數(ICCIi,t)

前面在分析市場情緒指標時已經簡單介紹了消費者信心指數,也已經論證了當期的消費者信心指數可以作為投資者情緒代理變量。消費者信心指數既然能夠影響整個市場,同樣也會影響到股市中的每一個個股,因此本文將其作為個股情緒的一個代理變量去構造個股投資者情緒指標。

2.3.4 市凈率(IPBi,t)

市凈率P/B是股票的市價與其賬面凈資產的比值,Kumar、Lemmon研究論證了當期模型中情緒的回歸系數顯著為正;蔣玉梅、王明照在其文章中論證了市凈率作為情緒因子對股票收益的橫截面影響和國外研究者所得出的結論是一致的。因此本文選擇市凈率作為個股投資者情緒的一個代理變量,數據來源于銳思數據庫的月度數據。

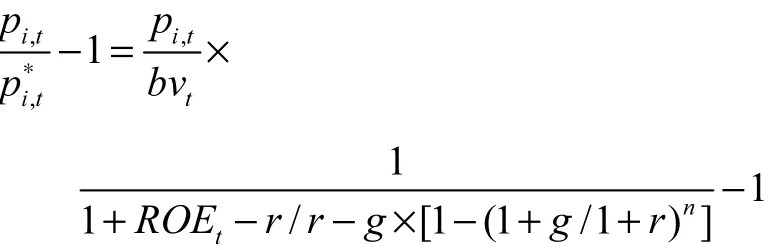

2.4 股票內在價值計算

本文借鑒趙志君以及夏均所應用的改進的剩余收益模型計算股票內在價值,將其與股票的市場價格進行比較進而得出股票價格偏離度,最終驗證投資者情緒影響股票的價格偏離度。

剩余收益模型為:

上式即股票內在價值計算公式,通過上述計算公式可以看出一共有5個變量,分別是市凈率pi,t/bvt、ROEt、r、g、n。bvt為每股凈資產,ROEt表示凈資產收益率,r為銀行利率,g為凈資產增長率,數據均來源于銳思數據庫。我國A 股上市公司剩余收益存續期n的估計應該考察其盈利能力,相關數據表明我國大多數上市公司凈資產收益率一般不會超過10%,,并且隨著上市年限的增加,上市公司的凈資產收益率呈逐步下降的趨勢;另外我國大部分上市公司的上市年限一般不超過10 年,預計在今后10 年上市公司的剩余收益將會消失。本文的主旨是驗證投資者情緒影響著股票價格偏離度導致價格大幅度的波動從而產生泡沫現象,因此沒有選擇多個n值,n的選擇不會影響結果,本文將n定為10進行驗證分析。由于市場情緒指標研究的是月度數據,因此股票價格偏離度也為各個股票的月度價格偏離度。

3 模型構建

3.1 樣本選取

本文主要研究的是房地產行業出現股票價格偏離與投資者情緒有關,因此以2008年1月至2014年6月在滬深A股市場上市的房地產行業股為樣本,但剔除了ST股以及數據短缺不齊全的公司,最終的樣本公司共有40家,樣本期間為2008年2月至2014年6月,共77個月。

3.2 市場情緒構建

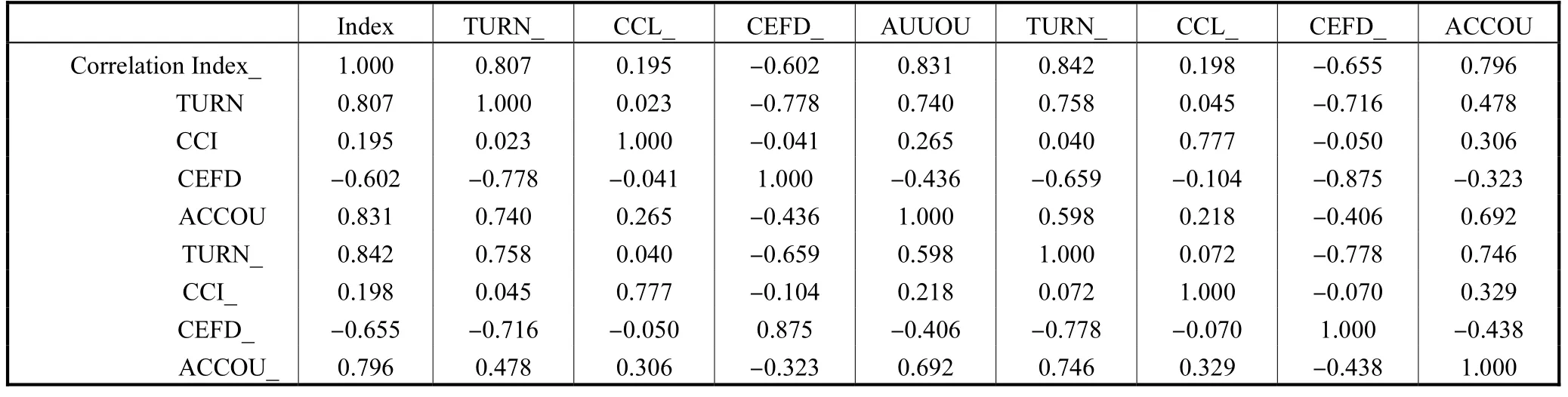

許多文獻中都論及前一期的代理變量或許會影響到當期的情緒,因此模型中的8個代理變量分別是當期市場換手率(TURN)、消費者信心指數(CCI)、封閉式基金折價率(CEFD)、新增投資者開戶數(ACCOU)以及前一期的市場換手率(TURN_)、消費者信心指數(CCI_)、封閉式基金折價率(CEFD_)、新增投資者開戶數(ACCOU_)。

通過主成分分析對8個代理變量進行分析得到綜合情緒指標,將所構建的情緒指標與當期消費者信心指數、當期新增投資者開戶數、當期市場換手率、當期封閉式基金折價率和前一期相對應的指標進行相關性分析,結果如表1所示。通過表1我們可以得到的信息是市場投資者情緒綜合指標與當期新增投資者開戶數、前一期的市場換手率、前一期封閉式基金折價率、前一期的消費者信心指數相關性更高。因此我們最終確定的市場投資者綜合情緒代理變量是當期的新增投資者開戶數、前一期的市場換手率、前一期的封閉式基金折價率以及前一期的消費者信心指數。

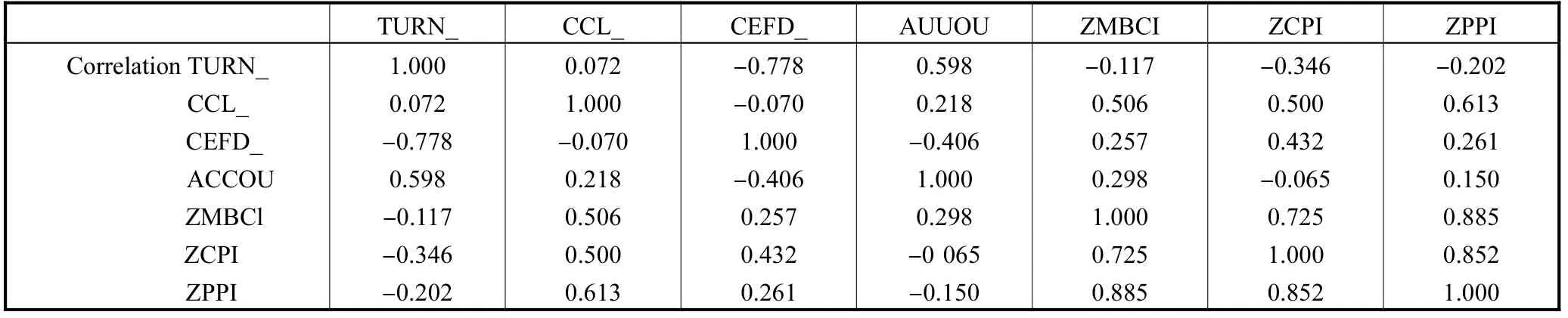

同時考慮到市場投資者情緒指標的代理變量市場換手率、消費者信心指數、封閉式基金折價率、新增投資者開戶數中可能包含宏觀經濟因素的影響,也就是說情緒指標變化的一部分可能是由宏觀經濟條件引起的,投資者情緒指標中有可能包含投資者的理性預期,因此有必要剔除宏觀經濟變量的影響。考慮到我國宏觀經濟變量的可具代表性以及相關月度數據的獲得性,本文分別從生產、消費和經濟景氣3個方面選取了居民消費價格指數(CPI)、工業品出廠價格指數(PPI)、宏觀經濟景氣指數(MBCI)3個指標作為反應經濟基本面因素的代理變量。在研期間這3個指標的月度數據齊全,并且能夠比較全面地反映宏觀經濟的各個方面。

表1 相關性矩陣Tab.1 Correlation matrix

將標準化之后的市場投資者情緒的4個代理變量市場換手率(TURN_)、消費者信心指數(CCI_)、封閉式基金折價率(CEFD_)、新增投資者開戶數(ACCOU)分別與標準化之后的居民消費價格指數(CPI)、工業品出廠價格指數(PPI)、宏觀經濟景氣指數(MBCI)進行相關性分析,分析結果如表2所示:

表2 相關性矩陣Tab.2 Correlation matrix

通過表2可以看出消費者信心指數與宏觀經濟指標的相關性系數最大,表明其相關性比較大,其他代理變量封閉式基金折價率、市場換手率、新增投資者開戶數也均與宏觀經濟變量存在一定的相關性。

剔除宏觀經濟變量之后,運用主成分分析法構建模型,構建模型如表3、4所示:

表3 各變量累計貢獻率Tab.3 Total variance explained

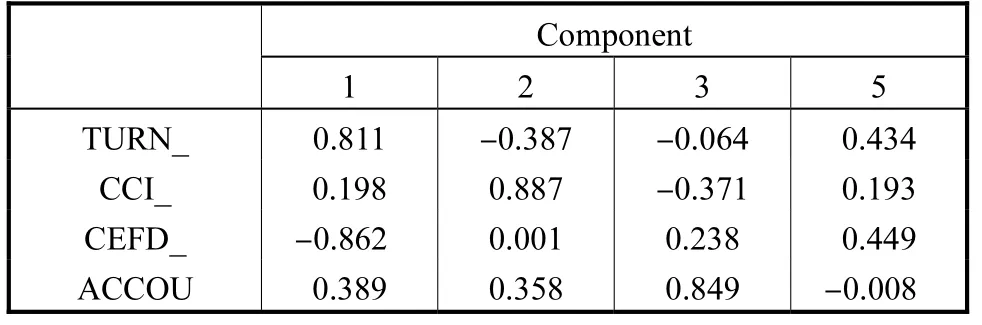

表4 各成分矩陣Tab.4 Component matrix

依據累計貢獻率不低于80%,的原則,最終選擇前3個主成分構造市場情緒,最終構造的市場情緒指標為:

3.3 個股情緒構建

同市場情緒構建原則相同,同時考慮了當期的個股收益率、個股換手率、消費者信心指數、市凈率以及前一期的個股收益率、個股換手率、消費者信心指數、市凈率。運用主成分分析法最終構建的模型如表5、6所示:

表5 各變量累計貢獻率Tab.5 Total variance explained

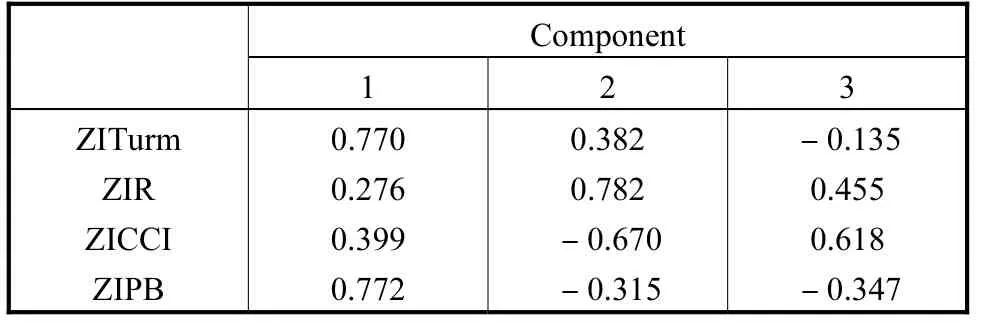

表6 各成分矩陣Tab.6 Component matrix

通過上表,我們可以看出累計貢獻率為86.415%,時有3個主成分,同時也表明個股情緒指數(ISi,t)能涵蓋4個代理變量86.415%,的信息,結合表5、6的分析數據,本文選擇前3個主成分構造最終的個股投資者情緒指數,結果如下:

4 實證分析

4.1 市場情緒與股票價格偏離度相關性分析

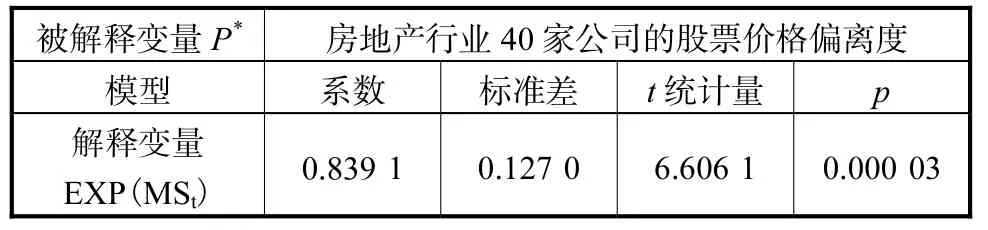

本文所研究的樣本數據為40家房產行業77個月的股價偏離度與情緒因子,運用最小二乘法將樣本數據進行建模,驗證被解釋變量股票價格偏離度與解釋變量市場情緒的相關性分析結果如表7所示:

表7 市場情緒與股票價格偏離度相關性分析Tab.7 Correlation between market sentiment and the deviation of stock prices

通過上述模型結果可以看出房產行業股票價格偏離度與剔除宏觀經濟變量的市場情緒在99%,的顯著水平下是相關的,可以說明市場情緒影響股票價格偏離度。在本模型中,被解釋變量為房產行業上市公司的股票價格偏離度;解釋變量為市場投資者情緒指標。通過上述模型能夠得出:市場投資者情緒因子與房產行業上市公司股價偏離度具有正相關關系,具體體現為指數關系。

4.2 個股情緒與股票價格偏離度相關性分析

運用最小二乘方法對房地產行業個股情緒因子與股價偏離度進行實證分析,被解釋變量為房地產行業股票價格偏離度,解釋變量為房產行業上市公司個股情緒因子。股價偏離度與個股情緒因子的相關性分析結果如表8所示:

表8 個股情緒與股票價格偏離度相關性分析Tab.8 Correlation between individual stock investment sentiment and the deviation of stock prices

通過上表可以看出,個股情緒在99%,的顯著水平下是影響股票價格偏離度的,即房地產行業出現價格偏離與投資者的個股情緒是有關的,個股情緒同樣影響房產行業價格偏離度。上述模型中的被解釋變量依舊為房產行業上市公司股價偏離度;解釋變量為個股投資者情緒因子。此模型能夠得出:房地產行業股價偏離度大小與個股投資者情緒因子同樣具有正相關關系,具體體現為線性關系。

4.3 市場情緒與個股情緒共同影響股票價格偏離度模型

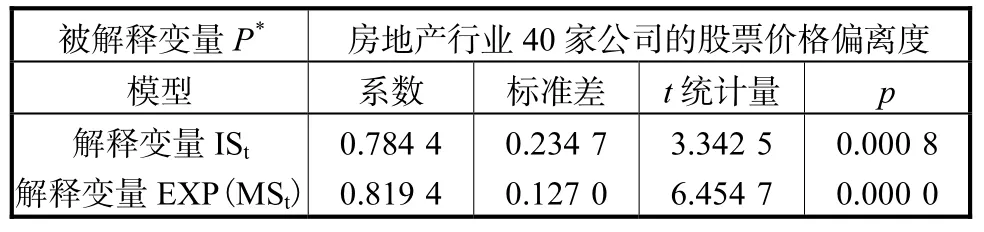

運用最小二乘法同時研究個股情緒、市場情緒對股票價格偏離度的影響,以進一步說明情緒因子影響股票價格偏離度,驗證結果如表9所示:

表9 情緒因子與股票價格偏離度相關性分析Tab.9 Correlation between sentiment factor and the deviation of stock prices

通過上表可以看出市場情緒與個股情緒均影響著股票價格偏離度。市場情緒與股價偏離度之間具有正相關關系,具體體現為指數關系;個股情緒因子與股價偏離度之間具有正相關關系,具體呈現為線性關系。情緒因子影響房地產行業上市公司的股票價格偏離度,當投資者情緒高漲時,投資者會選擇積極投資,股票價格會出現正向偏離,即股票的市場價格高于其內在價值;當投資者情緒低落時,此時會消極投資,股票價格會出現負向偏離,即股票的市場價格低于股票的內在價值。通過這個結論可以看出投資者在今后的投資過程中應該樹立正確的投資理念,持有理性的投資態度。

5 結論與建議

5.1 結論

本文通過總結國內外關于投資者情緒的有關文獻,結合我國證券市場的基本情況,采用主成分分析法分別構造出了市場投資者情緒指標和個股情緒指標。為了消除宏觀經濟變量的影響,在構建市場情緒指標時剔除了宏觀經濟因素的控制,最終構造出市場投資者情緒指標。通過最終構建的市場情緒指標能夠得出相關信息,即市場情緒指標與前一期市場換手率、前一期消費者信心指數以及當期新增投資者開戶數具有正相關關系,即前一期的市場換手率越高、消費者信心指數越大、新增投資者開戶數越多,表明投資者情緒越高漲,反之亦然;前一期封閉式基金折價率與市場投資者情緒具有負相關關系,即封閉式基金折價率越高表明此時投資者情緒越低落,反之亦然。最終構建出個股投資者情緒指標,通過公式可以得到個股投資者情緒與當期個股換手率、個股收益率、消費者信心指數、市凈率都具有正相關關系,即個股換手率越高、個股收益率越高、消費者信心指數越大、市凈率越高投資者情緒越高漲,反之亦然。

通過采用改進的剩余收益模型分別計算出2008年2月至2014年6月A股市場40家房產公司的月度股票內在價值,結合股票市場價格計算出股票價格偏離內在價值的程度。通過實證分析證明了投資者情緒(市場情緒和個股情緒)影響房地產行業40家A股上市公司股票價格偏離度,市場情緒因子與股票價格偏離度具有指數關系,個股情緒因子與股票價格偏離度具有線性關系。本文所指的是風險中性投資者,投資者情緒高漲時處于積極的投資狀態,股票價格會出現正向偏離,即股票的市場價格高于其內在價值;當投資者情緒低落時,投資態度比較消極,股票價格會出現負向偏離,即股票的市場價格低于其內在價值。投資者可以依據本文所得到的結論并且結合自己的投資理念,盡量避免或減少投資者情緒對未來收益帶來的負面影響,以保證將來能夠獲得更高的收益和降低股市投資風險。

5.2 建議

首先,監管部門應該引導投資者理性投資。中國資本市場投資者的投資行為經常表現出非理性,這種投資行為很容易造成股票價格出現“泡沫現象”,即股票市場價格嚴重偏離其內在價值。監管部門應該通過日常的宣傳活動來幫助投資者理性地作出決策,使投資者能夠正確認識股票市場價格波動的特征以及股市的基本特征,盡量削弱投資者對政府部門政策干涉的過分聽從。監管部門適時正確地引導投資者開展理性投資不僅有利于防止投資者由于盲目跟風使自己成為犧牲品,而且還能在很大程度上控制股票市場價格泡沫的過度膨脹,尤其是投資者非理性投資行為所導致的泡沫的過度膨脹。

其次,投資者應該持有理性的投資觀念。文中主要研究的是風險中性投資者,因此所提出的建議也主要針對風險中性投資者。由于我國證券市場散戶投資者比較多,這些散戶投資者往往單純從技術角度去分析股市的漲與跌,或是喜歡依據獲得的信息做出買賣的決定,這樣的做法往往容易被股市套牢,造成慘重損失。所以應該引導投資者對股票市場的基本面進行綜合性分析,逐漸樹立理性投資的理念。

[1] Brown G W,Cliff M T. Investor sentiment and asset valuation [J]. Journal of Business,2005,78(2):405-440.

[2] Basu S. Investment performance of common stocks in relation to their price earnings ratios:a test of the efficient market hypothesis [J]. Journal of Finance,1977,32(3):663-682.

[3] Baker M,Wurgler J. Investor sentiment and the crosssection of stock returns [J]. Journal of Finance,2006,61(4):1645-1680.

[4] Kurov A. Investor sentiment and the stock market’s reaction to monetary policy [J]. Journal of Banking and Finance,2010,34(1):139-149.

[5] Kumar A,Lee C M C. Retail investor sentiment and return comovements [J]. Journal of Finance,2006,61(5):2451-2486.

[6] Glushkov D. Sentiment Beta [Z]. 2006.

[7] Schmeling M. Institutional and individual sentiment:smart money and noise trader risk? [J]. InternationalJournal of Fore-casting,2007,23(1):127-145.

[8] Schmeling M. Investor sentiment and stock returns:some international evidence [J]. Journal of Empirical Finance,2009,16(3):394-408.

[9] Liao T L,Huang C J,Wu C Y. Do fund managers herd to counter investor sentiment?[J]. Journal of Business Research,2011(64):207-212.

[10] Lemmon L,Portniaguina E. Consumer confidence and asset prices:some empirical evidence [J]. Review of Financial Studies,2006,19(4):1499-1529.

[11] Ohlson J A. Earnings,book values,and dividends in equity valuation[J]. Contemporary Accounting Research,1995,11(2):661-687.

[12] Feltham G A,Ohlson J A. Valuation and clean surplus accounting for operating and financial activities [J]. Contemporary Accounting Research,1995,11(2):689-731.

[13] Bernard V L. The Feltham-Ohlson framework:Implication for empiricists counting research [J]. Contemporary Accounting Research,1995,11(2):733-747.

[14] 蔣玉梅,王明照. 投資者情緒與股票收益:總體效應與橫截面效應的實證分析[J]. 南開管理評論,2010,13(3):150-160.

[15] 王美今,孫建軍. 中國股市收益、收益波動與投資者情緒[J]. 經濟研究,2004,21(10):75-83.

[16] 趙志君. 股票價格對內在價值的偏離度分析[J]. 經濟研究,2003(10):66-74.

[17] 徐愛農. 中國股票市場泡沫測度及其合理性研究[J].財經理論與實踐,2007,145(28):34-39.

[18] 郭濟敏. 股票市場泡沫研究[M]. 北京:中國金融出版社,2005.

[19] 易志高,茅寧. 中國股市投資者情緒測量研究:CICSI的構建[J]. 金融研究,2009(11):174-184.

[20] 張強,楊淑娥,楊紅. 中國股市投資者情緒與股票收益的實證研究[J]. 系統工程,2007(7):13-17.

[21] 張強,楊淑娥. 中國股市橫截面收益特征與投資者情緒的實證研究[J]. 系統工程,2008(7):22-28.

[22] Lee C M C,Shleifer A,Thaler R H. Investor sentiment and the closed end fund puzzle [J]. Journal of Finance,1991,46(1):75-109.

[23] Baker M,Stein J C. Market liquidity as a sentiment indicator [J]. Journal of Financial Markets,2004,7(3):271-299.

[24] Brown G W,Cliff M T. Investor sentiment and the nearterm stock market [J]. Journal of Empirical Finance,2004,1l(1):1-27.

[25] Case K E,Quigley J M,Shliier R J. Comparing wealth effects:the stock market versus the housing market [J]. Berkeley Prigram on Housing and Urban Policy,2005,56(3):145-157.

Impact of Investor Sentiment on Deviation of Stock Prices of Real Estate Industry

LI Hua1,2,ZHANG Tao1

(1.Institute of Quantitative & Technical Economics,Chinese Academy of Social Sciences,Beijing 100732,China;2.School of Business Administration,University of Science &Technology,Anshan 114051,Liaoning Province,China)

As the operating mechanism of China’s stock market is not complete enough,stock prices of the real estate industry have fluctuated significantly in recent years.This paper mainly tests the impact of investor sentiment on deviation of real estate industry stock prices,aiming to explain the bubble phenomena in real estate industry.Firstly,both market investor sentiment index and individual investor sentiment index were built by using PCA of Baker and Wurgler,and the intrinsic values of 40 real estate industry stocks were computed by residual income model.Then the deviation of stock prices of the impact of investor sentiment was gained.At last,some suggestions were given.

intrinsic value;market sentiment;individual stock investment sentiment;Principal Component Analysis;deviation of stock prices

F830.91

:A

:1006-8945(2016)04-0018-08

本文同時得到中國博士后科學基金(2014M561134);國家自然科學基金(71371092)資助。

2016-03-14

猜你喜歡

風流一代·青春(2018年10期)2018-10-18 18:38:04

風流一代·青春(2018年9期)2018-09-13 19:18:16

風流一代·青春(2018年8期)2018-08-19 15:35:52

風流一代·青春(2018年7期)2018-07-18 15:00:04

風流一代·青春(2018年6期)2018-06-21 17:50:54

風流一代·青春(2018年5期)2018-05-16 12:03:46

風流一代·青春(2018年4期)2018-04-19 16:18:48

風流一代·青春(2018年3期)2018-03-15 17:07:26

風流一代·青春(2018年2期)2018-02-26 15:27:06

風流一代·青春(2017年6期)2018-02-14 19:28:55