并購重組“雙高”高溫不退評估機構做優做強提供優質服務

2016-06-22 02:47:50王軍輝張曉婉

中國資產評估 2016年10期

王軍輝 賈 進 張曉婉

在目前的證券市場并購重組中,高業績承諾和高評估值的“雙高”現象屢見不鮮。交易方和上市公司常常通過業績高承諾,從業績補償角度來“證明”高溢價的合理性、標的公司持續經營的能力以及對中小投資者的保護。筆者認為,并購重組經濟行為對上市公司業績的改善和提高更多地取決于整合、協同戰略和經營管理能力等,短期業績補償并不能改善和提高公司發展的核心競爭力,因此,需要加強對“雙高”問題的監管,切實通過并購重組提升上市公司的內在價值和持續經營能力。

一、并購重組“雙高”高溫不退,增加證券市場不穩定風險

根據WIND公開數據分析,2014和2015年證券市場并購重組標的評估的平均溢價比率分別為620.04%、864.17%,而2016年截至7月底的平均溢價比率則大幅提升至1041.38%,個別標的溢價率甚至超過了400倍。根據上市公司截至2016年7月31日公開披露的業績承諾實現情況公告中標的公司2015年度業績承諾實現情況數據分析顯示,485家上市公司披露了并購重組標的公司2015年度業績承諾實現情況,712項并購重組項目業績承諾實現平均比率為95.49%,其中:業績承諾未完成項目166個,未完成比例為23.31%;經營業績為負值的項目28個,占比3.93%;未完成業績承諾的上市公司家數140家,占比為28.87%;完成業績承諾比例在100%~120%的項目426個,占比59.83%。按照業績承諾開始年度統計分析2015年度的實現情況,開始年度為2012年度的涉及4個項目,承諾實現比率為89.60%;開始年度為2013年的涉及106個項目,承諾實現比率為93.13%;開始年度為2014年的涉及231個項目,承諾實現比率為90.37%;開始年度為2015年的涉及371個項目,承諾實現比率為99.42%。

(一)并購重組中的“雙高”概念

證券市場并購重組中的“雙高”指的是交易雙方對標的公司未來年度的高業績承諾和對標的公司的高評估定價。證券市場并購重組中的業績承諾可以看作是標的公司原股東的“增信”行為,也可以看作是并購方股東設立的“看跌期權”,業績承諾安排旨在保護中小投資者利益。目前證券市場存在的高業績承諾包括三方面的內容,具體為:承諾業績與標的公司歷史業績差異過大且無合理定量分析以及可信的實現措施保障,業績承諾期間經營業績實現與承諾業績差異顯著,高業績承諾導致高評估值或承諾業績相比交易價格覆蓋率低。高業績承諾往往表現為:承諾業績遠高于歷史經營業績水平或以迎合業績承諾為目的的最近一年歷史經營業績的變臉,業績承諾履約率較低而未完全補償甚至解決無果訴諸司法,由于高業績承諾導致評估結果高估、承諾業績相比標的交易價格覆蓋率較低等。

通常所說的高評估值或高估值包括三個維度的內容,分別為:評估結果與過往經濟行為評估結果的比較過高且無合理定量解釋(縱向),評估結果與同行業或類似案例評估結果的比較過高且無合理定量解釋(橫向),評估結果與標的自身基準日經營狀態比較過高且無合理定量解釋(軸心)。高評估值或高估值往往呈現出短期內標的公司評估溢價大幅提高、標的公司評估結果較大偏離證券市場估值水平、標的公司評估結果較大偏離近期可比交易案例定價水平、標的公司評估結果較基準日標的公司凈資產賬面價值出現超高溢價等。

“雙高”現象的出現涉及很多原因,此類現象屢屢出現連續上演,甚至導致了目前的“示范效應”。根據WIND數據庫和上市公司公告信息,本文對并購重組中的“雙高”現象進行具體分析,進而闡述并購重組中高評估值、高業績承諾現象中存在的問題。

(二)并購重組高承諾分析

隨著上市公司陸續披露之前年度并購標的公司2015年度的業績承諾實現情況,以往并購重組中高承諾的現象呈現于公眾面前,個別突出項目引起媒體競相報道,如中水漁業2014年度現金收購新陽洲公司55%的股權,2015年度承諾業績4,324.00萬元,實際實現業績-25,664.42萬元,履約率-693.53%;粵傳媒2014年度發行股份購買香榭麗100%股權,2015年度承諾業績6,870.00萬元,實際實現業績-37,426.34萬元,履約率-644.78%;等。這些現象暴露出了承諾業績實現情況不理想的一面。

從上市公司披露的并購重組業績承諾和2015年度業績承諾實現情況來看,高承諾的問題主要表現為以下幾方面:

1. 業績承諾履約情況不理想,個別項目問題突出

2015年度處于業績承諾期的項目共有712個,根據上市公司公開披露的信息分析可得, 2015年度業績承諾平均實現比率為95.49%,具體見表1。

表1

從表1可以得出:(1)自2012年到2015年,伴隨業績承諾的并購重組項目,2015年度業績承諾平均實現比率均不達標,并購重組業績承諾難以實現當初“諾言”的現象非常普遍;(2)2015年業績承諾平均履約率指標較高并不能說明2015年并購重組項目業績承諾較合理,很大程度上是因為這是第一個履約期,或者說更靠近基準日水平,隨著承諾業績較高的增速,承諾后期難以實現往往成為大概率事件。根據上市公司公告信息整理的數據來看,2013年度、2014年度分別作為第一個業績承諾履約期的并購項目,第一年業績承諾實現比率分別為104.99%、103.66%,均高于業績承諾第一個履約期是2015年度的99.42%。通過對業績承諾期第一年承諾業績實現比率的比較進一步驗證了上述的判斷,如果結合近三年評估結果溢價率逐年上升的趨勢,2015年度并購項目第一個承諾年度之后年度的業績承諾履行的壓力非常大。(3)承諾業績未完成項目占比較高,“神預計”式承諾完成成為亮點。以2015年度處于業績承諾期的項目進行分析,2015年度并購項目未完成2015年度業績承諾的占比為16.44%,2014年度并購項目未完成2015年度業績承諾的占比為25.97%,2013年度并購項目未完成2015年度業績承諾的占比為42.45%,三年以上業績承諾期的并購重組項目到第三年的時候,業績承諾能夠完成的項目占比不到60%。結合業績承諾完成比率分析,會進一步加深對高承諾問題的疑慮。筆者暫且將業績承諾完成比率介于100%-110%的項目稱為“神預計”,此類項目占2015年、2014年、2013年并購項目的比例分別為64.19%、61.40%、54.10%,也就是說2015年度發生的附帶業績承諾的并購項目,當年完成業績承諾的項目中有超過一半的項目完成比率介于100%-110%。這一方面反映了并購相關方對未來業績預測的準確性,另一方面,“神預計”如此普遍的存在,也使我們對業績承諾完成情況的真實性存有疑慮,如是否存在為了“拼湊”當年經營業績或“預留”以后年度經營業績而發生財務造假的行為。

個別項目業績承諾實現的情況非常糟糕,使得社會公眾對高承諾產生嚴重的質疑。截至2016年7月31日,根據上市公告整理的2015年業績承諾實現情況分析,未完成業績承諾的項目為166個,業績承諾未完成比率為23.31%,其中有28個項目2015年度業績實現為負值。

2. 業績承諾期承諾業績年度增速較大,蘊含較大的履約危機

根據WIND數據庫統計信息,不考慮證券市場擴容的影響,2012年度至2015年度上市公司實現凈利潤的復合增長率為7.98%,根據上市公司公告信息,截至2016年7月31日披露業績承諾信息的733個并購項目,業績承諾期承諾業績平均復合增長率達到25.83%,業績承諾期復合增長率超過20%的項目有437個,高業績承諾增長率蘊含了未來較大的不確定性。

3. 連續承諾還是累計承諾

目前,證券市場并購重組業績承諾對于并購相關方主要涉及三方面的內容,包括標的業績承諾內容、業績承諾履行情況公告、業績承諾未實現的補償。業績承諾的內容主要包括業績承諾期是逐年承諾還是累計承諾,業績承諾期是三年還是五年,業績承諾合計數對并購對價的覆蓋率,業績承諾未實現的補償條款等,其中最重要的條款之一就是逐年承諾還是累計承諾。

在對并購標的公司評估或估值時,如果采用收益法評估或估值,需要將預測期每年度預測的收益額進行折現加和,從而構成標的公司主營業務價值。逐年業績承諾與并購評估報告或估值報告的收益預測關聯,能夠體現對交易價格的擔保責任。累計業績承諾將延后業績承諾未實現風險,不能有效體現對中小投資者的保護。

表2

從表2可以看出,截至2015年度,上市公司并購重組項目連續業績承諾期分別是2年、3年的,累計實現業績承諾要高于連續實現業績承諾的項目數。

4. 承諾業績較最近期間大幅提高,甚至負值變正值

不考慮最近期間經營業績虧損而承諾業績為正的項目,上市公司披露的標的公司業績承諾第一年業績較最近期間實現經營業績增長的477個項目中,業績增長率超過30%的項目有313個,占比為65.62%,業績增長率超過100%的項目有137個,占比為28.72%,49個項目最近期間業績為負值,承諾業績為正值。

(三)并購重組高評估值分析

將并購重組事件區分為所有并購事件、重大資產重組和借殼上市,根據WIND數據庫信息,對證券市場并購重組中的評估溢價水平進行分析,具體見表3。

從表3可以看到,證券市場并購重組事件評估溢價呈現以下特點:

1. 證券市場整體并購評估溢價較高,并呈進一步上升趨勢

2015年度,證券市場所有并購事件平均溢價比率達到907.47%,2016年上半年更攀升至1131.38%,重大資產重組和借殼上市同樣呈現類似的趨勢。根據WIND數據庫統計顯示,2015年度上市公司市凈率指標最高值為2015年6月的6.00,2015年度上市公司全年平均指標值為5.18,進入2016年度,隨著股市非理性投資的降溫,2016年1-6月上市公司市凈率平均指標降為4.19。證券市場整體并購評估溢價遠高于上市公司同期指標,進入2016年度,并購市場評估溢價已經為上市公司同期指標的2.7倍。

從評估溢價趨勢看,呈現并購市場評估溢價進一步上升而上市公司市凈率指標下降的異向趨勢,此種現象值得注意。證券市場并購溢價的超高將催生資本市場泡沫、進一步侵蝕中小投資者利益,甚至出現以并購重組為幌子進行利益輸送的現象。

2. 加強監管有利于降低證券市場并購評估風險

從表3中可以看出,無論是2015年度還是2016年上半年的并購評估溢價水平,借殼上市項目評估溢價水平低于重大資產重組項目,重大資產重組項目評估溢價水平低于并購市場整體溢價水平。以項目的重要性為原則,對不同類別的并購項目采取不同的監管措施有效防范了高評估值風險,說明有效的監管措施有利于降低評估溢價風險。

表3

從并購數據分析的結果看,在未剔除重大資產重組和借殼上市案例中最高和最低5%并購項目影響的前提下,證券市場所有并購項目評估溢價水平要高于重大資產重組和借殼上市,如果考慮了剔除因素,所有并購項目評估溢價水平高于重大資產和借殼上市的現象更加明顯。由此可知,有大量的評估溢價風險隱匿于非重大資產重組和借殼上市案例中。

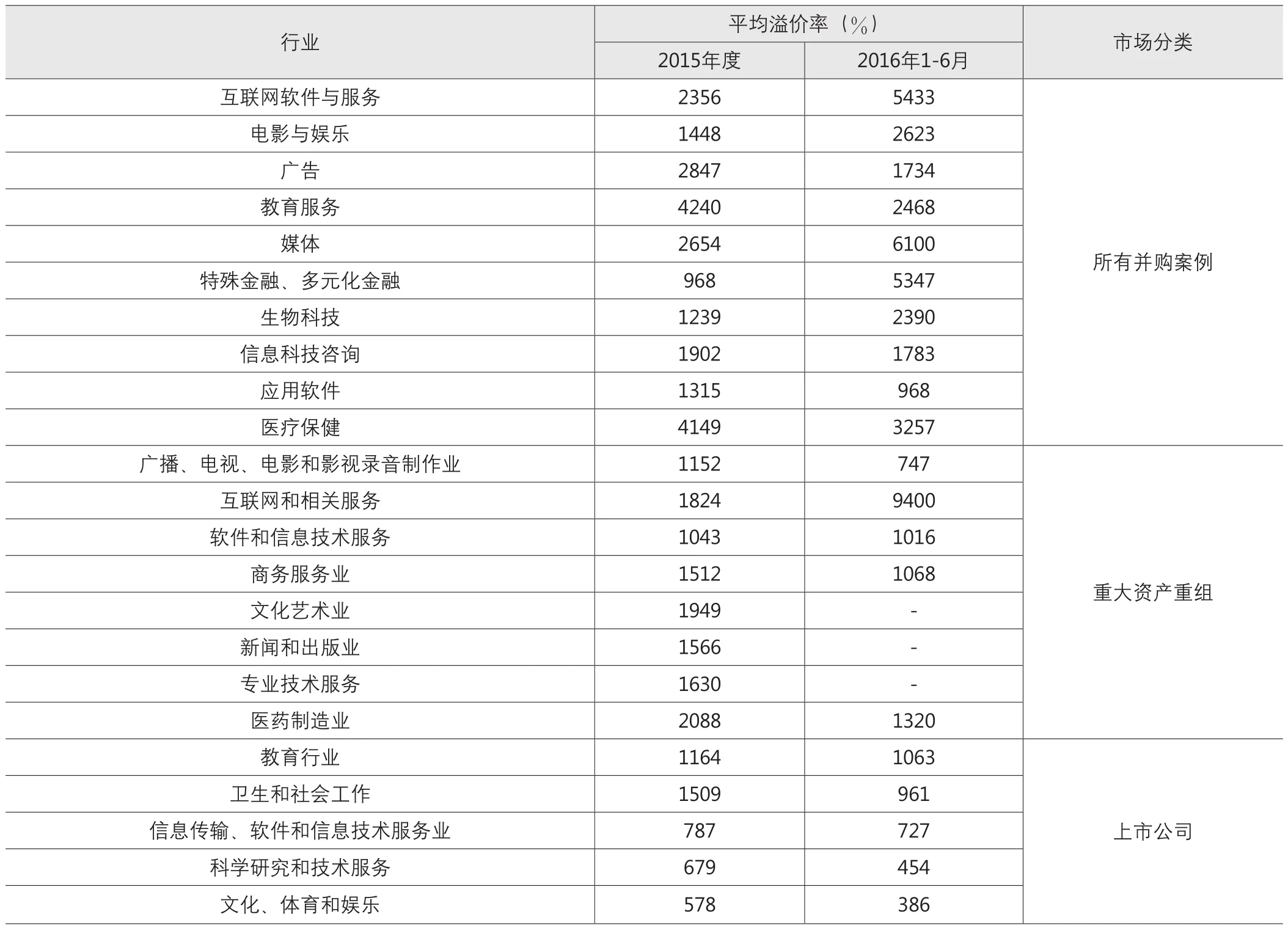

3. 部分行業評估溢價水平超高

各行業的評估溢價水平差異較大,部分行業評估溢價超高,部分評估溢價超高行業的平均溢價率見表4。

評估溢價水平較高的行業大多屬于輕資產行業,輕資產行業的核心資源主要是人力資源、核心技術、客戶關系等,而這部分資產大多并未在企業賬面資產中反映,導致評估溢價水平較高。另一方面,基于技術的行業往往呈現爆發式發展的特點,而在對標的公司評估時往往以行業發展模式替代企業模式,以所謂的行業發展“天花板”為基礎預測企業未來前景,但實際情況是輕資產行業發展模式并不等同于企業發展模式,輕資產行業的競爭往往呈現“寡頭式”獨大,只有最后的勝出者才能獨享輕資產行業的“爆發式”發展福利。

4. 業績承諾履行顯現高評估值真相

隨著上市公司公布過往并購重組標的公司業績承諾實現情況,對以2015年度為最后一個業績承諾期的44個項目進行分析,完成承諾業績的項目為26個,超過業績承諾金額110%以上的項目僅為10個,40%左右的項目未完成業績承諾,同時業績承諾合計數對交易價格的平均覆蓋率僅為34%。隨著業績承諾期結束,未完成業績承諾的將進一步凸顯并購評估溢價超高的現實。以2015年并購重組的情況為例,有業績承諾的并購重組平均評估溢價率為577%,無業績承諾的則為444%,從溢價率普遍較高的游戲和文化傳媒兩個行業看,有業績承諾的評估溢價率分別為1802%和1043%,無業績承諾的則分別為454%和506%,此現象在一定程度上反映了高業績承諾催生高評估溢價的問題。

表4

以并購交易價格與業績承諾期承諾業績之和的比值來看評估溢價水平,交易價格與承諾業績之和比值的平均值為3.17,而交易價格與標的公司實際經營業績之和的比值達到4.28,兩者相差35.02%。以并購交易價格與標的公司實際經營業績之和的比值來評價當初的評估情況,可以看到當初的評估溢價明顯偏高。

2014年度發生的231個并購項目,2015年業績承諾平均實現比率僅為90.37%,2016年末、2017年末分別將有201個項目、435個項目業績承諾到期,業績承諾是否達標將在明后兩年集中顯現,從目前業績承諾實現情況看,明年的狀況不容樂觀。從2016年證券市場并購評估溢價水平看,較前兩年大幅提升至10倍以上,為保護中小投資者利益,業績承諾的方式被越來越多的并購項目所采用,但是如果業績承諾履行情況不理想,并購交易高評估值的問題將會越發凸顯,需要認真考慮針對此種情況的應對措施。

5. 靜態可比指標值遠高于動態指標值

目前,對并購重組中標的公司評估結果合理性的評價通常采用承諾業績作為計算基礎,同時對作為可比對象分析的上市公司指標常常采用歷史年度的實際業績,這種比較一方面不具有有效可比性,另一方面掩蓋了標的公司真實的評估溢價水平。

根據筆者統計的553宗并購項目,以第一年承諾業績為計算基礎的動態PE平均值為13.75,而其對應歷史年度最近一期業績的靜態PE平均值為34.06,差異在一倍以上。

二、“雙高”現象影響證券市場服務實體經濟的功能

我國證券市場一直以來本著服務于實體經濟發展的基本戰略,當前我國處于經濟轉型的新常態時期,證券市場的健康、持續發展有利于充分發揮證券市場在去產能、去杠桿、補短板中的積極作用,切實發揮證券市場的基本功能。

目前的證券市場體系下,通過IPO方式融資受到多種因素影響,從申報到最終的發行上市難以控制,需要上市的企業融資渠道受到限制,由此,上市公司并購重組業務異常活躍。同時,從去年到現在隨著對二級市場投資活動監管的加強,大量資金出逃股市進入了PE領域,通過上市公司并購重組來實現資金增值需求。由于證券市場并購重組中積攢了部分非理性因素,導致并購重組過程中出現了較多的高承諾、高評估值的“雙高”問題。

(一)“雙高”現象歪曲了證券市場的基本功能

證券市場的基本功能是服務于實體經濟,為優質企業提供投融資需求,降低企業杠桿成本,為社會公眾提供多元化的投資渠道。而“雙高”現象的存在給市場一個假象,甚至是造假空間,一些劣質資產或資產價值與交易價格嚴重不匹配的資產被并入上市公司,標的公司原股東以較低的未實現承諾補償額換取了更大的“杠桿”利益,資產并購方以并購重組形式“畫大餅”進行“市值管理”,等到業績承諾到期,無法完成承諾甚至無法完全補償,才發現證券市場不是優質公司聚集地,而變成了“不良資產”市場。此種現象在造成中小投資者損失的同時嚴重打擊了市場投資信心,影響了證券市場的健康發展。

(二)“雙高”問題普遍易導致市場價值評估體系紊亂

證券市場并購重組實施的一個重要方面就是標的資產交易價格的確定,根據《上市公司重大資產重組管理辦法》第十七條和第二十條的規定,交易價格的確定以評估機構或估值機構出具的評估報告或估值報告為基礎確定。從2014年度至2016年7月31日發生的已經完成和證監會批準的497個重大資產重組項目看,占比97.59%的交易定價參考評估機構出具的評估報告確定。根據《上市公司重大資產重組管理辦法》第二十條、《資產評估準則——企業價值》第二十七條規定,評估機構對標的公司未來經營狀況的判斷以委托方或相關當事方提供的企業未來收益預測為基礎,同時履行勤勉盡責職責,獨立、客觀、公正的出具合理、公允的評估結果。在目前并購重組市場“雙高”問題普遍發生的現實情況下,無論是交易相關方還是中介機構對標的公司交易定價謀求“畫大餅”,很多項目業績承諾遠遠脫離了歷史表現和并購基準日經營狀況,在信息不對稱或部分評估機構自身執業能力或職業道德欠缺的情況下,導致標的公司評估結果溢價水平較高。

目前,一些并購重組項目交易價格的確定常常不是基于實際情況的嚴謹分析,而是在找各種原因把評估結果做高,找理由為設計的高評估溢價找托詞,并購重組交易信息披露的目的不是把該說的說清楚,而是怎么讓別人相信我講的是真的,業績承諾實現不了沒關系,用一副愿賭服輸的架勢表達愿意補償的意愿,殊不知并購交易若干年后,業績承諾補償相當于交易價格很小比例的股份,對交易雙方往往并沒有造成實質性損失,真正受到打擊的是中小投資者。

(三)“雙高”問題嚴重侵害中小投資者的利益

高承諾、高評估值帶給上市公司的往往是短期市值的暴漲和投資者的非理性投資,我國的二級證券市場目前以中小投資者為主,他們的投資往往不是基于理性的價值判斷,而是追逐市場熱點,以“雙高”為特點的項目滿足了很多投資者的投資取向,但由于信息不對稱或專業知識欠缺,以及部分雙高項目的水分,使得中小投資者利益受到侵害。在“雙高”項目的并購交易過程中,個別上市公司不再是受托經營的載體,而變成利益套現的工具,頻繁通過并購重組做大市值來套現。

(四)“雙高”問題不治理將影響我國經濟轉型的實現

目前中國經濟轉型的大背景下,實體經濟急需資金實現轉型升級,但若證券市場上“雙高”現象越演越熱,長此以往的話將很容易成為證券市場抽血的水泵,難以為實體經濟發展輸送血液,也容易使得市場參與者的目光不再盯著如何融到資金回去做好企業,而是緊盯著哪里有可以炒作的熱點,從而做大上市公司市值實現套利。

三、評估機構做優做強提供優質服務

2016年以來,證監會強調切實履行“兩維護、一促進”的核心職責,即維護市場公開、公平、公正,維護投資者特別是中小投資者合法權益,促進資本市場健康發展,同時將形成“1局、1總隊、兩專員辦、36家證監局和兩個委托執法機構”的全方位、多層次稽查執法體系,證監會“主營業務”正逐步從審核審批向監管執法轉變,“工作重心”正逐步從事前審批向事中事后監管轉移,事前審批(行政許可)、事中監管(自律監管、日常監管)與事后稽查執法形成互相獨立又互相關聯的證券市場監管體系。

對于在證券市場并購重組定價中起到關鍵作用的資產評估機構,既面臨重要的發展機遇,也背負著公眾的信任,需要加強評估機構風險識別、風險控制、風險排除等一系列措施來進一步提升執業能力,為我國證券市場中的并購重組行為提供優質服務,為保護中小投資者利益作出貢獻。

1. 資產評估機構管理層需要明確評估機構的價值觀、發展方向和戰略,究竟是以業務利益為導向還是以提供優質產品服務為原則,能否對違背我們執業規則的高承諾并購重組項目“說不”。這不僅關系到各個評估機構的發展,也會影響證券市場基本功能的實現。

2. 資產評估機構要加強內部運行機制的建設,推進和加強研發、培訓、人事等中后臺部門的建立,改革內部激勵機制、加強評估機構學習型組織的建設,鼓勵、促進評估專業人員資產評估執業能力和職業道德的提升,積極培育評估機構接班人梯隊建設。

3. 資產評估機構應充分利用互聯網優勢,加強評估機構間的中后臺協作和信息共享,著眼共贏,打造以技術為引擎的服務業企業,摒棄唯“關系”論。

4. 資產機構應立足自己、著眼行業,使評估機構自身的發展與促進評估行業健康持續的發展有機結合,以身作則,為宣傳、樹立資產評估行業的良好聲譽貢獻更多積極主動的力量。

猜你喜歡

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年38期)2018-05-14 23:41:07

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年33期)2018-05-14 16:47:08

證券市場紅周刊(2018年10期)2018-05-14 16:14:25