銀行App基準測評結果發布

2016-06-21 10:33:26

CHIP新電腦 2016年6期

為了幫助電子商務和渠道戰略專業人士更好地評估和選擇市場當中現有的移動銀行解決方案,甄別出對其最重要的移動支付功能,更好地為業務發展做出規劃,Forrester針對中國移動銀行市場開展了此次App功能基準測評調研。

隨著通訊行業及互聯網金融業的快速發展,移動支付占人們日常支付的比重越來越高,而各家移動銀行App在功能性、服務側重點等方面均存在差異及各具優勢。今天,我們通過Forrester調研機構公布的測試數據,以國內5大銀行的移動App+阿里巴巴支付寶作為評測樣本,了解下誰是時下最受歡迎的移動銀行App。

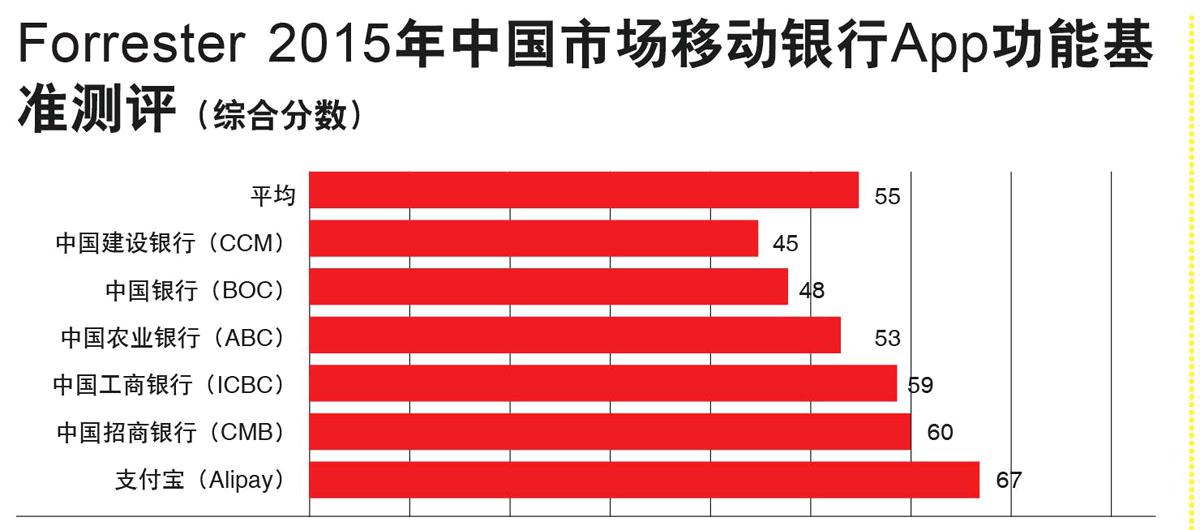

2015年8月Forrester調研機構對于國內5家移動銀行App(中國農業銀行(ABC)、中國銀行(BOC)、中國建設銀行(CCB)、中國招商銀行(CMB)、中國工商銀行(ICBC))以及阿里巴巴支付寶進行了一系列基準測試,不僅剖析了國內移動銀行App應用的現狀、更從客戶對于移動銀行App服務項目上的滿意度以及綜合成績上給予消費者最直觀的解析。

支付寶的領先優勢何在

在分別通過7大類別42項指標評估后,Forrester認為支付寶的表現整體優于其他5家銀行。作為第三方在線支付平臺,支付寶如今已能為普通用戶提供與銀行一樣的服務。作為入選此次測評的唯一一家非銀行廠商,支付寶不僅在此次測評中總得分最高(總分67),并且在測評的7大類服務功能當中的4項(賬戶和現金管理(account and money management)、交易功能(transactional features)、服務功能(service features)、營銷和銷售功能(marketing and sales))上也獲得了最高分。

受益于更懂互聯網體驗為先理念的支付寶,在服務項設計上是令其他5家App望塵莫及的。比如國內銀行企業的移動銀行App服務還完全不具備App應用范圍內的搜索功能(截止到2015年9月10日),而且在支持歷史交易記錄查詢、自然語言關鍵詞搜索、添加新支付對象有安全提示等項目上,支付寶也處于領先優勢。

5大銀行移動App誰更佳

拋開支付寶的異軍突起不講,僅對于5大國內銀行企業的移動銀行App的相互對比上,招行和工行是表現較好的。這兩家銀行的總得分位列此次測評的第二梯隊(總分分別是60和59)。招行在包括客戶接觸點范圍、新用戶注冊以及用戶登錄、賬戶和現金管理、交易功能、營銷和銷售功能方面的表現都比較出色;另一方面,工行則在客戶接觸點范圍、跨渠道客戶功能支持方面表現出色。招行和工行在移動銀行的功能設置上都較其他3家銀行更為豐富。此外,在所有銀行中招行是唯一一家提供針對移動端進行了有效優化的網站,便于客戶進行交易處理;而工行則是唯一一家能夠提供情景式幫助功能的。

了解過這幾家移動銀行App的優勢與特長后,Forrester也提到其余參評銀行企業仍有很大改進空間,特別是在與用戶聯系最為緊密的服務體驗項目方面。比如,建行的移動銀行App亟需改進其營銷和銷售功能,其現有的移動銀行App完全不支持營銷、交叉銷售以及產品搜索功能。而中行也同樣把改善重點放在交叉銷售方面,因為其App應用中不提供任何聯系信息和選項。這對于首次使用者或者中老年用戶來說是相當困惑的。

如果說支付寶的優勢在于互聯網體驗理念,銀行企業的強項在客戶的積累數量,但實測這6家移動銀行App的安裝量乃至活躍度等相關數據,我們并未在此次Forrester報告中看到。相信,如果有更為詳細的數據統計,那么我們能將國內移動銀行App現狀看得更透徹。

當然,這次討論的Forrester報告數據截取是從2015年8月15日至9月10日期間,因此有些數據已經在發生質的變化。最新針對2016年度移動銀行App的調研已經結束,相關數據以及趨勢將在近期的CHIP雜志中體現與分析,敬請讀者期待。

總結

由于銀行服務的特殊性,令銀行App相對于其他領域App在安全性和連續可用性上有更為苛刻的要求,這就會使得其在移動互聯網應用創新上略顯緩慢。但在用戶(特別是年輕用戶群)的巨大需求推動下,移動支付變革的潮流是不可逆轉的。

隨著移動終端設備的硬件功能被更多地利用,諸如指紋識別、NFC功能都將是未來移動銀行App的發展方向與突破點。可喜的是伴隨Apple Pay、Samsung Pay、華為Pay等第三方支付平臺的加入, 用戶在選擇上更加豐富也更加便捷。相信這些也是對于傳統銀行企業移動銀行App項目發起的一種挑戰信號。

值得注意的是,目前銀行App變革速度已遠超之前的Web端和實體銀行服務。可以肯定的是,網絡銀行或移動銀行部門App的變革將會反推銀行自身整體進行變革。因此,傳統銀行企業勢必要重視自家移動銀行App部門,否者優勝劣汰的法則誰也逃不過。

猜你喜歡

中華詩詞(2022年6期)2022-12-31 06:41:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國科技論壇(2017年7期)2017-07-25 08:49:53

中國老區建設(2016年3期)2017-01-15 13:53:21

商用汽車(2016年11期)2016-12-19 01:20:16

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

上海國資(2015年8期)2015-12-23 01:47:31

創業家(2015年5期)2015-02-27 07:53:25