欠發達地區農村金融效率實證研究

——以新疆為例

2016-06-17 01:14:04耿玉璧焦學偉

廣東農業科學 2016年1期

關鍵詞:新疆

耿玉璧,夏 詠,焦學偉

(新疆農業大學經濟與貿易學院,新疆 烏魯木齊 830052)

?

欠發達地區農村金融效率實證研究

——以新疆為例

耿玉璧,夏 詠,焦學偉

(新疆農業大學經濟與貿易學院,新疆 烏魯木齊 830052)

摘 要:“三農問題”的解決不僅需要來自農村金融方面的大量資金支持,農村金融效率的高低更是影響農村經濟發展的關鍵。基于新疆1995—2014年農村金融與經濟統計數據,利用因子分析法與回歸分析法對影響新疆農村金融效率及農村經濟發展的關鍵因素進行研究。結果表明,農業投資投向效率、農村儲蓄投資轉化效率和農村儲蓄動員效率是影響新疆農村金融效率的三大因素,且農業投資投向效率與農村儲蓄投資轉化效率對農村經濟的拉動作用最大。

關鍵詞:新疆;農村金融效率;因子分析;回歸分析

新疆是我國農業大省,截至2014年末,新疆第一產業占整個新疆國民經濟17.6%,鄉村人口1 239.56萬人、占新疆總人口53.93%,農村居民人均純收入為8 742元,低于全國農村居民人均純收入12個百分點。因此,增加農民收入、減小城鄉收入差距、促進新疆農村快速發展是國家及新疆未來農村經濟工作的重點。農業現代化改革推動了新疆農業經濟結構調整與農業粗放生產方式的轉變,促進了新疆農業產業優化發展。但由于新疆自然環境惡劣、農業發展水平較低,使農業經濟發展面臨嚴峻考驗。新疆作為“新絲路經濟帶”上連接國內國外兩大市場的重要通道和參與者,為新疆特色農產品向這兩個市場拓展提供了良好的契機。而農村金融是現代農村經濟發展的重要組成部分,農村金融效率反映了一個國家或地區的農村金融發展水平和內在質量,金融效率的高低是農村經濟發展關鍵因素。《2015年中央農村工作會議》提出,創新農業投融資機制,健全金融支農力度進而推進農村結構調整,加快轉變發展方式,不斷提高農業綜合效益和競爭力。面對新疆農村金融資源相對缺乏的困境,能否通過金融效率的提高進而在一定程度上彌補金融總量不足、促進新疆農村經濟的快速發展值得探討。

1 相關研究概述

由于我國經濟市場化改革較晚,導致國內學者關于農村金融效率研究起步較晚。王廣謙[1]首先將金融效率定義為金融運作能力的大小,并發現在計劃經濟體制下,金融效率融合于經濟效率;在市場經濟體系下,金融效率相對獨立并在一定程度上決定經濟發展效率。白欽先[2]則認為金融具有自然屬性及社會屬性,金融效率的提高是金融資源量的增加與質的提高的共同作用結果。谷慎[3]從供需角度對我國農村金融效率現狀進行研究發現,我國現行農村金融制度導致農村金融資源的有效供給不足,不能滿足農村金融資源的帕累托最優條件。梁邦海等[4]研究發現我國農村金融效率水平低于經濟效率水平,主要是由于農村金融體系建立不健全、農村正規金融機構發展水平低下所導致的。彭陽等[5]通過運用VAR模型的實證分析,得出我國農村金融發展水平較低,農村微觀金融效率與農村經濟發展水平和農村金融結構存在正相關關系,而與農村金融發展水平和農村經濟結構存在負相關關系,農村宏觀金融效率與之相反。趙洪丹等[6]基于吉林省1978—2011年數據研究發現,吉林農村金融效率對農村經濟增長具有顯著的正向效應,但相互間不存在格蘭杰因果關系。張永剛等[7]從資源配置視角,運用DEA方法重點對中國農村金融體系效率進行實證研究發現,農村金融在促進農村經濟增長方面效率欠缺,農村金融技術效率受外部環境制約較大,且存在明顯區域差異。黃慧春等[8]以江蘇為研究對象發現,政府部門通過加大農村金融市場開放力度增進農村金融市場競爭力,金融機構通過提高議價能力、風險防范能力和金融創新能力等方面的努力,可以促使利率市場化下農村金融效率的提高。

由已有研究發現,關于農村金融效率的研究主要以其與經濟增長間相關關系及金融效率低下原因為重心進行探討,而對影響金融效率及經濟增長的關鍵因素缺乏深入研究。鑒于此,我們利用主因子分析法對影響新疆農村金融效率及經濟發展關鍵因素進行分析,并在此基礎上對改善新疆農村金融效率提出相關建議。

2 新疆農村金融效率實證分析

2.1 數據來源

利用1995—2014年20年間的時間序列數據,選取新疆農村金融效率各項相關數據進行研究。本研究所使用的數據來源于1996—2015年的《新疆統計年鑒》、《中國金融年鑒》,并通過整理所得。

2.2 變量說明

農村儲蓄率指標(X0):用新疆農村儲蓄總額與新疆農村GDP的比值表示;農村居民儲蓄存款增加額占農村居民可支配收入比指標(X1):用新疆農村居民儲蓄存款增加額與新疆農村居民總收入的比值表示;農村資本形成效率指標(X2):選取資本形成總額與農村儲蓄總額的比值表示;農村貸款占存款比重指標(X3):選取新疆農村貸款與新疆各金融機構的年末存款余額的比值表示,其中農村貸款用農業貸款與鄉鎮企業貸款總額表示;農村社會邊際生產效率指標(X4):用新疆農村GDP增量與資本形成總額的比值表示;農村貸款生產效率指標(X5):用新疆農村GDP增量與新疆農村貸款比值表示。

2.3 農村金融效率評價方法

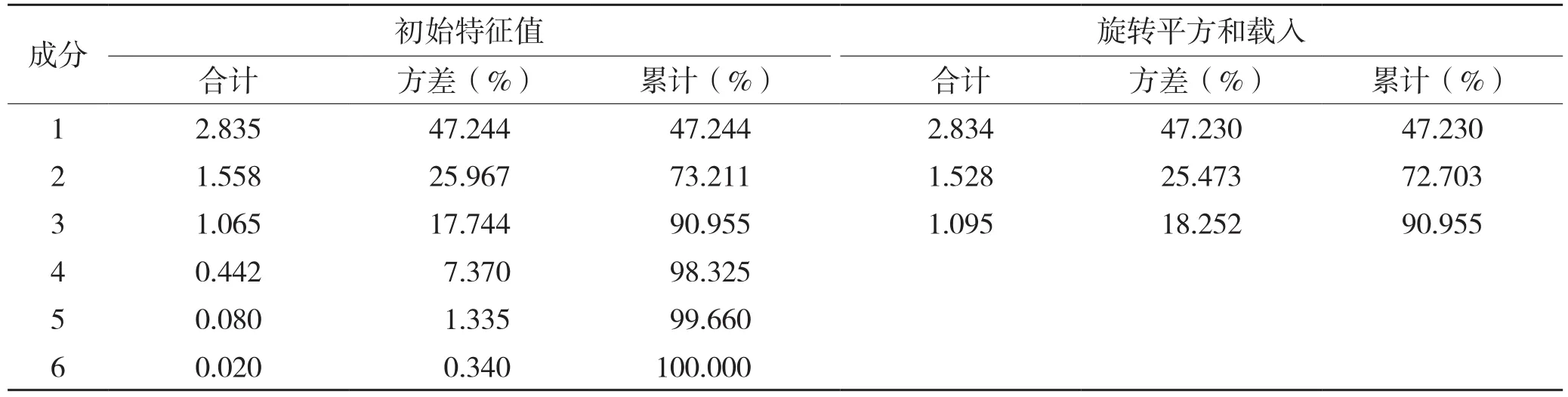

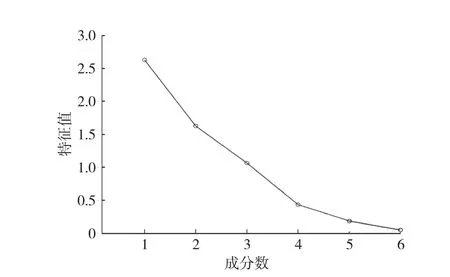

2.3.1 因子分析 因子分析法是把變量之間錯綜復雜的內在關系轉變為少數幾個綜合變量來描述的統計分析方法。本研究利用SPSS軟件對新疆農村金融效率進行因子分析,由于本文選取的指標均為比值數據,因此無需對指標進行無量綱化處理。首先進行KMO值和Bartlett's球形檢驗,經分析KMO值為0.687,KMO>0.5,Bartlett's球形檢驗達到顯著水平,因此適合進行因子分析。接下來進行公共因子的選取,根據特征值大于1、累計方差貢獻率大于80%選取公因子。由表1可知,前3個公共因子的特征值為2.835、1.558和1.605,均大于1,且其累計方差貢獻率達90.995%,遠大于80%。從圖1也可以看出,在成分數到4時曲線開始平滑,因此可以推斷出前3個公共因子可以大致解釋其6個原始變量的變化,所選出來的公共因子為3個。

表1 新疆農村金融效率評價指標體系因子分析特征值與解釋變量

圖1 新疆農村金融效率碎石圖

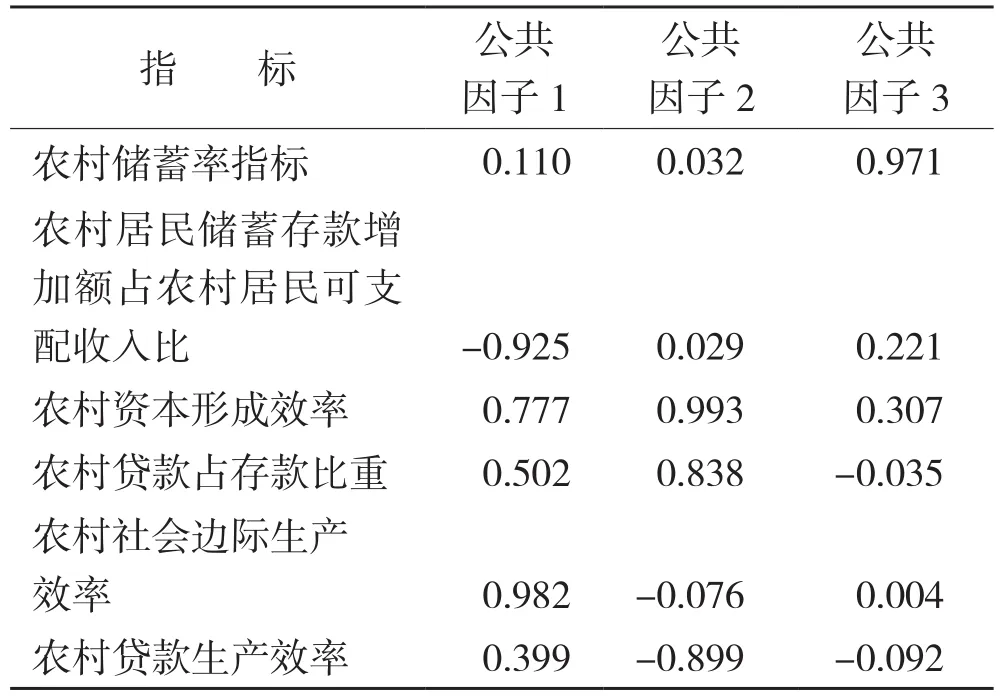

從表2可以看出,公共因子1在農村社會邊際生產效率與農村貸款生產效率兩個指標值較大,分別為0.982和0.399。由于這兩個指標反映的是投資、貸款對農村GDP的拉動能力,因此將其命名為農業投資投向效率。公共因子2在農村資本形成效率和農村貸款占存款比重效率兩個指標上的負荷值占較大優勢,又由于公共因子2反映的兩個指標主要表示金融機構對農村儲蓄如何進行配置的效率,因此將農村公共因子2命名為農村儲蓄投資轉化效率。公共因子3反映農村儲蓄率指標與農村居民儲蓄存款增加額占農村居民可支配收入比,故

表2 因子載荷矩陣

將其命名為農村儲蓄動員效率。

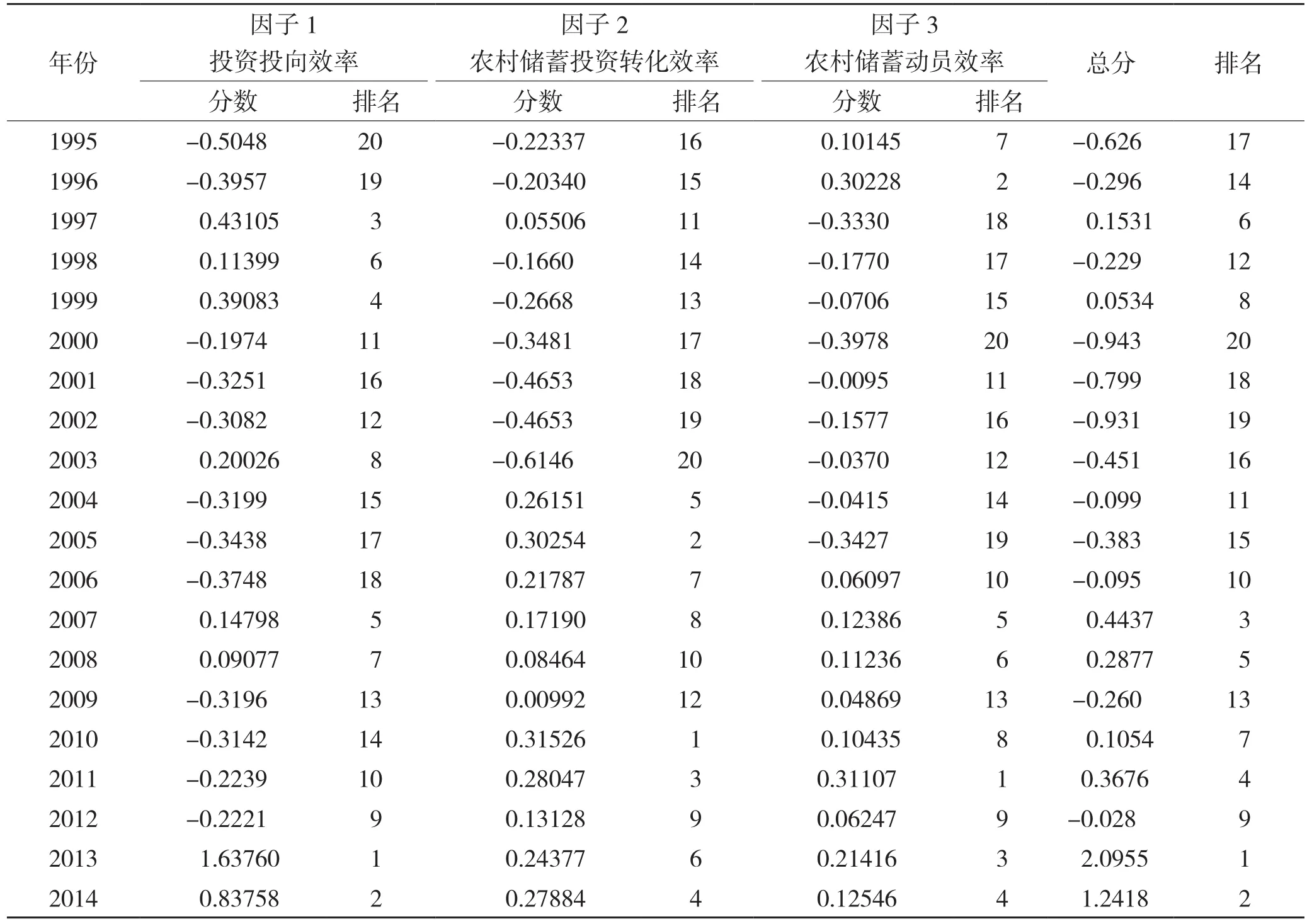

從表3可以看出,因子1(即投資投向效率的排名)雖然在1995—2014年期間的波動較大,在1997—1999年排名靠前,但從整體上看2006年前因子1的排名較后,在2007年后投資投向效率開始呈上升趨勢,并在2013年達最佳狀態。因子2(即農村儲蓄投資轉化效率),在2003年前效率值較低,在2003年后開始出現明顯好轉,最后在2010年達最優值,說明在2003年后新疆農村儲蓄轉化效用較高,能很好地促進農村經濟發展。根據表3得分排名可以看到,因子3(即農村儲蓄動員效率)在1997—2006年之間效率值最低,但在2006年后效率值明顯上升,并在2013年達到最優值。從1995—2014年間的因子綜合得分和排名來看,新疆農村金融效率在這20年間的總體趨勢向好。1995—2006年間由于新疆農村金融發展較晚、發展不夠完善以及制度和優秀管理人員的缺乏,使得新疆農村金融在促進農村經濟、農民增收中沒有起到明顯作用,導致這些年間新疆農村金融效率較低。但2006—2014年間新疆農村金融效率開始向理想化發展,雖然在2009年出現了轉折,但是只存在1年,這主要受全球金融危機的影響。但在自治區政府與國家政策的大力支持下,新疆農村金融對農村經濟發展的支持力度越來越大,因此可以說在2006年以后新疆農村金融效率發展開始逐步進入正軌,新疆農村金融發展也有很大提高。

2.3.2 回歸分析 回歸分析是確定多種變量間相互依賴的定量關系的統計方法,通過回歸分析可以了解變量之間的相互關系。本研究運用回歸分析的統計學原理,以此確立變量之間的內在規律。

表3 新疆農村金融效率公共因子得分及排名

(1)指標選取:根據因子分析法找出3個描述新疆農村金融效率的因子。由于3個因子所代表的變量較多,又根據數據的可處理性問題,將選取3個變量代表3個主成分因子。G為新疆農村GDP增長率,L為農村貸款占存款總額比重,S為農村居民儲蓄存款增加額占農村居民可支配收入比指標,T為農村投資生產效率。

(2)結果分析:模型可決系數為0.896,修正后的可決系數為0.801。其中F值統計量為5.25,P值為0.0103<0.5,DW=2.08,接近2,因此所建立的回歸模型是有效的。該模型中因變量與自變量的關系:G=0.0858T+0.2699L+0.0589S-0.165+ε,其中ε為隨機干擾項。

可見,新疆農村金融效率對新疆農業經濟的發展有促進作用。其中農村金融效率中的農村貸款占存款比重對農村經濟效率的推動作用最大,即農村貸款占存款比重每提高1%,可使農村GDP增長率提升0.2699個百分點。而農村居民儲蓄存款增加額占農村居民可支配收入比與農村投資生產效率對新疆農村GDP增長率的影響就小很多。其中農村投資生產效率每提高1%,新疆農村GDP增長率將提高0.0858個百分點,農村居民儲蓄存款增加額占農村居民可支配收入每增加1%將會拉動新疆農村GDP增長率上升0.0589個百分點。利用回歸分析得出新疆農村金融效率各指標對新疆農村GDP增長率的影響結果,印證了因子分析對新疆農村金融效率研究的正確性和實際性。

綜上所述,本研究選取6個指標來描述新疆農村金融效率,利用因子分析法和回歸分析進行研究,結論一致。兩種分析方法的結合運用綜合考慮了定量與定性、質變與量變的關系,基于對新疆地區農村金融的實例運用,表明方法合理,從而達到對該問題的科學評價。

3 結論與建議

通過因子分析法和回歸分析,相互印證了結果的一致性。通過因子分析法,可以得到2006—2014年間新疆農村金融發展勢頭良好,整體呈上升趨勢,說明新疆農村金融發展能夠促進農村經濟發展與農民收入水平的提高。而通過對新疆農村經濟增長率與新疆農村金融中3個主要成分的分析發現,這3個主要成分都對新疆農村經濟的發展起推動作用,因此可以認為新疆農村金融發展效率良好,新疆農村金融的發展能夠促進新疆農村經濟的提高。但是對新疆農村經濟推動作用最大的是新疆農村貸款占存款總額,而農村投資生產效率與農村居民儲蓄存款增加額占農村居民可支配收入比指標對新疆農村經濟的發展推動作用較小。可見,農業貸款在新疆農村金融的發展過程中占主要地位,而新疆農村金融中的儲蓄動員與儲蓄投資轉化效率是薄弱環節。

通過對新疆農村金融效率的實證分析,可以得出農業投資生產效率、儲蓄動員效率和儲蓄投資轉化效率是提高新疆農村金融效率的3個主要因素,因此新疆農村金融發展應以它們為出發點。結合回歸分析結果可知,新疆應該重點通過改善農村地區投資轉化效率與提高生產效率提升新疆農村金融發展水平。首先,加大對農村地區貸款投入,新疆地區農民在對棉花進行大面積生產、農業現代化中大型機械設備引進導致一次性資金投入量過大,對經濟果林的種植回本時期長導致資本投入周期長等方面的原因使得農業生產資金需要依靠大量貸款支持,雖然農業貸款為新疆農村經濟發展提供了大量的資金支持,但現階段貸款投放總體不足,因此要繼續加大對新疆農村貸款的投放力度。其次,加大政府管理力度,利用政府職能加大對不符合本地區的農村金融產權與服務制度進行改革,只有在制度與法規的約束下才能合理控制金融資產的外流,提高金融資金的投資轉化效率。與此同時,擴大金融服務,通過確立法律法規等手段突出法律監管對農村金融資金高效運行的重要性。再次,加大創新金融衍生產品開發力度,根據新疆本地區農村產業特色以及“新絲綢之路經濟帶”所帶來的東中部地區及中西亞地區廣大經濟市場契機,創新新疆本地區的農村金融發展與服務模式,最終實現新疆農村經濟發展快速發展和農民收入水平的快速增長。

參考文獻:

[1] 王廣謙.經濟發展中金融的貢獻與效率[M].北京:中國人民大學出版社,1997.

[2] 白欽先.金融可持續發展研究導論[M].北京:中國金融出版社,2004.

[3] 谷慎.我國農村金融效率實證分析[J].西安交通大學學報(社會科學版),2006(5):31-35.

[4] 梁邦海,黃順緒.我國農村金融市場效率研究——從金融促進農村經濟發展的角度[J].西安電子科技大學學報(社會科學版),2008(5):56-61.

[5] 彭陽,王燕.我國農村金融效率實證研究[J]. 青島農業大學學報(社會科學版),2011(3):56-61.

[6] 趙洪丹.中國農村金融發展與農村經濟發展的關系—— 基于1978—2009年數據的實證研究[J].經濟學家,2011(11):58-63.

[7] 張永剛,張茜.基于DEA方法的農村金融效率研究[J].經濟問題,2015(1):60-63,113.

[8] 黃惠春,李靜.利率市場化、市場勢力與農村金融市場效率損失—— 以江蘇為例[J].南京農業大學學報(社會科學版),2015(1):32-40,124.

(責任編輯崔建勛)

An empirical study of rural financial efficiency in less developed areas—A case study of Xinjiang

GENG Yu-bi,XIA Yong,JIAO Xue-wei

(School of Economics and Business,Xinjiang Agricultural University,Urumchi 830052,China)

Abstract:The solution of “Three rural issues”requires a lot of financial support from rural finance.The level of rural financial efficiency is the key to rural economic development.Based the rural financial and economic statistics in 1995-2014 of Xinjiang,by using the factor analysis and regression analysis,the key factors influencing the efficiency of rural finance and rural economic development in Xinjiang were studied.The results show that the efficiency of agricultural investment,the conversion efficiency of rural savings and the efficiency of rural savings mobilization are the main factors that affect the efficiency of rural finance in Xinjiang,and the efficiency of investment in agriculture and the conversion efficiency of rural savings had the biggest boost to rural economy.

Key words:Xinjiang; rural financial efficiency; factor analysis method; regression analysis

中圖分類號:F323

文獻標識碼:A

文章編號:1004-874X(2016)01-0164-05

收稿日期:2015-08-18

基金項目:新疆維吾爾自治區自然科學基金(2014211A034)

作者簡介:耿玉璧(1992-),男,在讀碩士生,E-mail:1085117536@qq.com

通訊作者:夏詠(1971-),男,博士,教授,E-mail:63707679@qq.com

猜你喜歡

國畫家(2022年2期)2022-04-13 09:07:46

四川文學(2021年4期)2021-07-22 07:11:54

新作文·高中版(2021年4期)2021-07-14 11:55:06

環球人物(2021年8期)2021-05-06 08:00:43

音樂天地(音樂創作版)(2020年12期)2021-01-11 01:13:40

音樂天地(音樂創作版)(2020年7期)2020-09-11 06:17:18

華人時刊(2018年15期)2018-11-10 03:25:32

人民中國(日文版)(2015年10期)2015-04-16 03:53:48

絲綢之路(2014年9期)2015-01-22 04:24:46

新疆人文地理(2009年7期)2009-09-29 09:56:14