基于現(xiàn)金流的企業(yè)財務(wù)風險研究

2016-06-16 00:38:50姚鳴鏑

經(jīng)營者 2016年5期

關(guān)鍵詞:財務(wù)風險

姚鳴鏑

摘 要 隨著社會不斷發(fā)展,企業(yè)面臨的經(jīng)濟環(huán)境日益復(fù)雜,各種風險接踵而至,財務(wù)風險作為企業(yè)的綜合性風險,反映了企業(yè)的財務(wù)結(jié)構(gòu)、融資結(jié)構(gòu)、經(jīng)營能力、盈利能力等問題。現(xiàn)金流作為企業(yè)發(fā)展的長期驅(qū)動力,對企業(yè)經(jīng)營起著至關(guān)重要的作用,是一個企業(yè)生死存亡的關(guān)鍵。文章將權(quán)益凈利率作為財務(wù)風險的代理變量,從現(xiàn)金流量表角度構(gòu)建了包含盈利能力、營運能力、償債能力、發(fā)展能力、流量結(jié)構(gòu)五個方面的財務(wù)指標體系,在此基礎(chǔ)上將企業(yè)規(guī)模作為控制變量,利用北京市64家上市公司2008~2014年的數(shù)據(jù)就現(xiàn)金流對企業(yè)財務(wù)風險的影響進行了研究。研究結(jié)果表明:對于北京地區(qū)來講,現(xiàn)金流對企業(yè)的財務(wù)風險具有重要作用,但不同行業(yè)應(yīng)基于現(xiàn)金流制定符合行業(yè)發(fā)展特征的財務(wù)決策;現(xiàn)金流量比率對所有行業(yè)來講,其提高可以降低企業(yè)財務(wù)風險;企業(yè)規(guī)模對財務(wù)風險具有較大影響。最后文章就分析結(jié)果給出相關(guān)建議,認為企業(yè)應(yīng)加強資金周轉(zhuǎn)能力、提高經(jīng)營活動現(xiàn)金凈流入量、制定符合行業(yè)特性的財務(wù)決策,以此為有關(guān)部門制定財務(wù)決策提供理論支撐。

關(guān)鍵詞 上市公司 現(xiàn)金流 財務(wù)風險

一、問題的提出

財務(wù)風險是企業(yè)在生產(chǎn)過程中各種風險的集中反映,包含流動性風險、信用風險及現(xiàn)金流風險等。現(xiàn)金作為企業(yè)新鮮的血液,貫穿于企業(yè)的經(jīng)營活動、投資活動、籌資活動,與企業(yè)財務(wù)問題息息相關(guān)。現(xiàn)金流不僅能夠直接反映企業(yè)的財務(wù)狀況,而且可以充分識別企業(yè)隱形的財務(wù)風險,因此將現(xiàn)金流管理作為核心并細化資金預(yù)算安排,進而提高企業(yè)財務(wù)資源使用效率的管理模式逐漸成為大多數(shù)企業(yè)的選擇。

如何評價上市公司存在的風險,如何判斷公司面臨的財務(wù)危機程度,如何確保上市公司健康持續(xù)發(fā)展日益成為上市公司相關(guān)管理者重視的問題。因此文章在前人已有的研究基礎(chǔ)上,選取北京市上市公司作為研究對象,探討現(xiàn)金流風險及其帶給企業(yè)的財務(wù)風險對企業(yè)的發(fā)展和管理者制定決策具有指導(dǎo)性建議。

二、文獻綜述

從已有研究來看,學者們就現(xiàn)金流風險與財務(wù)風險的內(nèi)涵與影響因素、度量方法進行了初步的探討。這些研究為本文奠定了基礎(chǔ),但前人研究中也存在不足之處,文章通過對文獻的梳理與總結(jié),將對這一問題進行進一步的探討。

孟祥軍(2012)通過闡述現(xiàn)金流管理研究了其對企業(yè)財務(wù)風險的影響。王肇丹(2013)從企業(yè)三大活動角度出發(fā)提出企業(yè)應(yīng)增加經(jīng)營性現(xiàn)金流,提高資金獲利能力,提高自身能力來規(guī)避財務(wù)風險。王麗(2015)主要關(guān)注現(xiàn)金流量表在企業(yè)財務(wù)報表中發(fā)揮的作用,側(cè)重研究現(xiàn)金流量表結(jié)構(gòu),分析了經(jīng)營活動、投資活動、籌資活動,研究了企業(yè)資產(chǎn)的獲利能力,盈利能力等指標所表達的財務(wù)情況。

另一部分研究通過以中國上市公司為例,從現(xiàn)金流的角度對財務(wù)風險的分析與預(yù)警進行研究。袁康來(2008)以我國農(nóng)業(yè)上市公司為例,基于財務(wù)風險測控視角,從現(xiàn)金流出發(fā)利用主成分分析法建立了財務(wù)風險預(yù)警模型。陳蕊(2011)探討了如何從現(xiàn)金流角度識別財務(wù)風險,并以云南銅業(yè)為例,認為以現(xiàn)金流分析企業(yè)財務(wù)風險應(yīng)考慮外部環(huán)境。曹金臣(2013)選取滬深兩市26家ST公司及配對公司,分析認為現(xiàn)金流量是衡量企業(yè)財務(wù)風險的可靠標準,其中經(jīng)營性現(xiàn)金流量可以更充分識別企業(yè)存在的財務(wù)風險。龐明,吳紅梅(2015)結(jié)合上市公司財務(wù)報表數(shù)據(jù),通過構(gòu)建一套完整的現(xiàn)金流指標體系,采用多元回歸方法研究了我國三大石油公司。

文章在已有研究基礎(chǔ)上改進研究設(shè)計:一是以現(xiàn)金流量表為基礎(chǔ),從盈利能力、營運能力、償債能力、發(fā)展能力、流量結(jié)構(gòu)五個方面構(gòu)建指標體系。二是將行業(yè)與整體進行對比,區(qū)別現(xiàn)金流對財務(wù)風險的影響。三是將公司規(guī)模納入考量范圍。

三、實證研究

(一)數(shù)據(jù)來源與樣本選擇

本文數(shù)據(jù)全部來源于新浪財經(jīng)網(wǎng)站及國泰安數(shù)據(jù)庫。由于2008年實行稅制改革,因此文章選定的時間范圍為2008~2014年。本文的樣本選擇剔除了ST和ST*公司、金融保險類上市公司和主營業(yè)務(wù)收入為負的公司,共得到64家北京市上市公司。

(二)變量及模型設(shè)計

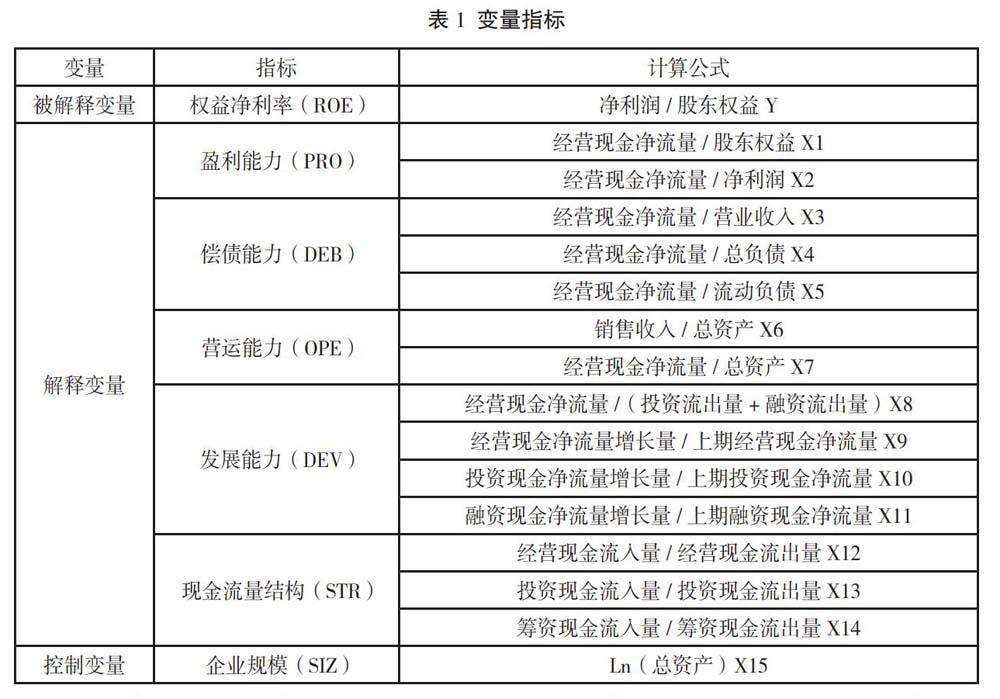

變量設(shè)計:第一,被解釋變量。財務(wù)風險是企業(yè)風險的集中體現(xiàn),從現(xiàn)金流量表經(jīng)營活動,投融資活動的角度可以劃分為投資風險、融資風險和收入分配風險。因此選取的被解釋變量必須綜合反映企業(yè)的財務(wù)狀況。權(quán)益凈利率指標是衡量企業(yè)利用資產(chǎn)獲取利潤的能力,該指標充分考慮了籌資方式等對企業(yè)盈利能力的影響,是企業(yè)經(jīng)營能力、資本結(jié)構(gòu)和財務(wù)決策綜合作用的結(jié)果。且其該指標通過杜邦分解可以將利潤表與資產(chǎn)負債表聯(lián)系起來,可以高度概括企業(yè)的經(jīng)營成果和財務(wù)狀況,在龐明(2015)等人的研究中該指標也被用于企業(yè)財務(wù)風險的代理變量,因此文章選取權(quán)益凈利率作為財務(wù)風險的衡量指標。第二,解釋變量。根據(jù)已有文獻及文章所做改進,文章從盈利能力、營運能力、償債能力、發(fā)展能力、流量結(jié)構(gòu)五個方面構(gòu)建指標體系。第三,控制變量。由于企業(yè)規(guī)模不同,將導(dǎo)致解釋變量對被解釋變量具有誤導(dǎo)性影響,因此文章為了減小誤差,設(shè)置企業(yè)規(guī)模作為控制變量。文章涉及的各個變量詳細如表1。

由于文章是多元線性回歸模型,因此為了避免出現(xiàn)多重共線性的問題,文章就變量之間的相關(guān)性進行了容差檢驗,檢驗結(jié)果顯示:X1、X2、X3、X4、X5、X7VIF值大于10,說明這幾個變量存在嚴重的共線性,因此將該這些變量刪除。剩余的解釋變量再檢驗不存在共線性問題,將其作為多元線性回歸模型的解釋變量。

(三)提出假設(shè)

1.營運能力。該指標是衡量企業(yè)經(jīng)營運行的能力,反映企業(yè)資金運營周轉(zhuǎn)狀況,同時也可以衡量企業(yè)對經(jīng)濟資源運用效率的高低。對于以實體經(jīng)濟為主營業(yè)務(wù)的上市公司來講,營運能力越強,企業(yè)獲得資金的能力越強,進而企業(yè)的財務(wù)風險就越小,因此文章提出如下假設(shè):

假設(shè)1:營運能力與企業(yè)財務(wù)風險成負向影響。

2.發(fā)展能力。文章借鑒陳蕊(2011),王肇丹(2013),龐明,吳紅梅(2015)等人的研究,從現(xiàn)金流量表角度構(gòu)造發(fā)展能力指標。對于企業(yè)來講,經(jīng)營活動現(xiàn)金流量是企業(yè)正常運營及投融資的基礎(chǔ)。上市公司是發(fā)展相對穩(wěn)定的公司,因此企業(yè)財務(wù)風險較大的階段則主要集中在投資融資階段。由于這兩個階段面臨著未來的不確定性,可能會給企業(yè)帶來巨大損失,影響企業(yè)可持續(xù)發(fā)展,鑒于上述原因,文章作如下假設(shè):

假設(shè)2:全部現(xiàn)金流量比率與企業(yè)財務(wù)風險成負向影響。

假設(shè)3:經(jīng)營活動現(xiàn)金流量增長率與企業(yè)財務(wù)風險成負向影響。

假設(shè)4:投資活動現(xiàn)金流量增長率與企業(yè)財務(wù)風險成正向影響。

假設(shè)5:籌資活動現(xiàn)金流量增長率與企業(yè)財務(wù)風險成正向影響。

3.現(xiàn)金流量結(jié)構(gòu)。不同行業(yè)的上市公司之間具有不同的現(xiàn)金流量結(jié)構(gòu),為了各個上市公司之間具有可比性,文章從經(jīng)營活動,投融資活動來衡量現(xiàn)金流入對現(xiàn)金流出的滿足程度。一般來講,現(xiàn)金流入量相對流出量越大,則企業(yè)具有充裕的資金應(yīng)對未來的各種不確定性,財務(wù)風險相對較小。因此,文章作如下假設(shè):

假設(shè)6:經(jīng)營活動結(jié)構(gòu)比率與企業(yè)財務(wù)風險成負向影響。

假設(shè)7:投資活動結(jié)構(gòu)比率與企業(yè)財務(wù)風險成負向影響。

假設(shè)8:籌資活動結(jié)構(gòu)比率與企業(yè)財務(wù)風險成負向影響。

4.企業(yè)規(guī)模。企業(yè)規(guī)模衡量了企業(yè)資產(chǎn)的大小,企業(yè)資產(chǎn)越多,抵抗風險的能力越強,鑒于此,文章作如下假設(shè):

假設(shè)9:企業(yè)規(guī)模與企業(yè)財務(wù)風險成負向影響。

(四)實證結(jié)果

1.全部行業(yè)實證分析。文章通過面板數(shù)據(jù)進行豪斯曼檢驗,得檢驗結(jié)果為×2=18.052,伴隨概率=0.0346,所以文章在5%的顯著水平下拒絕隨機效應(yīng)模型,應(yīng)采用固定效應(yīng)模型。

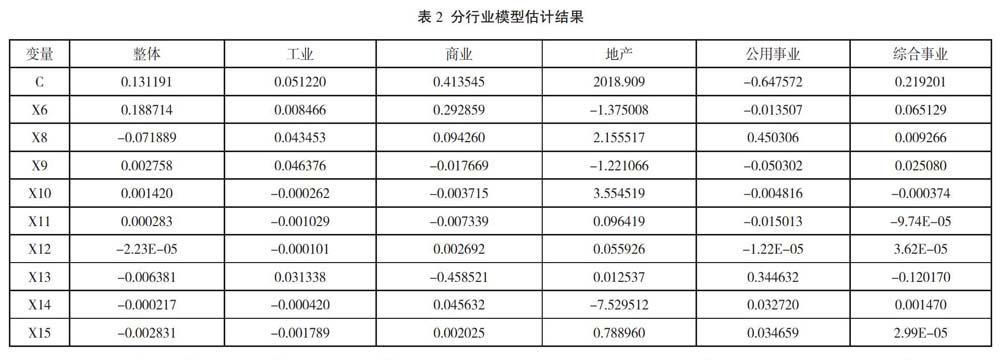

對北京市上市公司數(shù)據(jù)進行回歸估計結(jié)果見表2:

由表2可知,資產(chǎn)周轉(zhuǎn)率X6對于地產(chǎn)和公用事業(yè)具有負向影響,且該指標對地產(chǎn)行業(yè)的影響最大,資產(chǎn)周轉(zhuǎn)率每提升一個單位,權(quán)益凈利率將減少1.375個單位。現(xiàn)金流量比率X8就每個行業(yè)來講對權(quán)益凈利率具有正向影響,然而作為一個整體則具有負向影響。經(jīng)營活動現(xiàn)金流量增長率X9對工業(yè)、綜合事業(yè)具有正向影響但影響不大。投資和融資活動現(xiàn)金流量增長率X10,X11只對地產(chǎn)行業(yè)具有正向影響,且該影響較大,符合地產(chǎn)行業(yè)特點。經(jīng)營活動現(xiàn)金流入結(jié)構(gòu)比X12對權(quán)益凈利率影響較小。投融資現(xiàn)金流入結(jié)構(gòu)比X13,X14對工業(yè)、商業(yè)、地產(chǎn)、綜合事業(yè)具有相反作用。企業(yè)資產(chǎn)規(guī)模按行業(yè)分類對綜合事業(yè)的影響最小,可忽略不計,說明企業(yè)規(guī)模對大部分行業(yè)的財務(wù)風險具有一定的重要作用。

四、建議

通過對北京市上市公司數(shù)據(jù)分析,文章得出現(xiàn)金流對財務(wù)風險具有重要影響作用,且該作用應(yīng)具體行業(yè)具體分析。因此文章針對前文研究提出如下建議,以此將財務(wù)風險降到最低。

一是加強資金周轉(zhuǎn)能力,提高企業(yè)運營能力。上文的實證結(jié)果表明資產(chǎn)周轉(zhuǎn)率對北京市上市公司的財務(wù)風險具有負向影響,且資產(chǎn)周轉(zhuǎn)率對商業(yè),工業(yè)負向影響較大。這兩個產(chǎn)業(yè)對目前處于經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型時期的中國仍在經(jīng)濟發(fā)展中發(fā)揮著不可替代的作用。因此,企業(yè)應(yīng)強化內(nèi)部管理,根據(jù)市場需求,合理制定資產(chǎn)購買及使用計劃,以銷定產(chǎn),以銷促產(chǎn),擴大銷售渠道,增加業(yè)務(wù)收入,避免資產(chǎn)閑置與過度浪費,提高資源使用效率。

二是增加企業(yè)經(jīng)營活動現(xiàn)金凈流入量,合理擴大投資籌資活動規(guī)模。表2表明,經(jīng)營活動現(xiàn)金流增長率、投資及籌資活動現(xiàn)金流增長率可以有效降低企業(yè)財務(wù)風險;九個解釋變量中,現(xiàn)金流量比率對每個行業(yè)的權(quán)益凈利率具有正向影響,因此企業(yè)應(yīng)提高經(jīng)營活動現(xiàn)金流,適當增加投融資規(guī)模。一方面,企業(yè)可以通過以下措施增加經(jīng)營活動現(xiàn)金流。首先,在遵循企業(yè)財務(wù)成本最小原則的基礎(chǔ)上,最大限度延長應(yīng)付賬款的付款時間,充分利用現(xiàn)金浮游量,減少企業(yè)經(jīng)營活動現(xiàn)金流出量;其次,基于現(xiàn)金流視角提高公司經(jīng)營管理,鼓勵現(xiàn)金銷售進而提高現(xiàn)金流入量。另一方面,企業(yè)可以通過以下措施提高投融資規(guī)模。首先,財務(wù)管理部門制定詳細的投資計劃,在保證經(jīng)營活動正常進行的前提下,尋找風險收益均衡的投資項目,增加投資收益;其次,提高財務(wù)人員素養(yǎng),時刻關(guān)注國家優(yōu)惠政策,低成本融資,提高融資流入量,減少流出量。

三是管理部門制定財務(wù)決策時應(yīng)遵循行業(yè)特性。前文的實證結(jié)果得出,針對不同的行業(yè),現(xiàn)金流的各個指標對企業(yè)財務(wù)風險影響不同。因此相關(guān)部門制定財務(wù)決策不應(yīng)盲目跟風,應(yīng)結(jié)合行業(yè)特征制定合理的經(jīng)濟決策,例如,對于地產(chǎn)行業(yè)投資活動現(xiàn)金流量增長率對企業(yè)權(quán)益凈利率影響較大,則企業(yè)制定決策時可以鼓勵員工進行合理高效的投資活動,有效降低企業(yè)的財務(wù)風險。

(作者單位為建筑材料工業(yè)技術(shù)監(jiān)督研究中心)

參考文獻

[1] 王保謙,黃曉芬. Z-score模型下白酒上市公司財務(wù)風險實證分析[J].技術(shù)與市場, 2015(12):248.

[2] 龐明,吳紅梅.基于現(xiàn)金流的我國三大石油公司財務(wù)風險研究[J].經(jīng)濟問題,2015(06):126-127.

[3] 王麗.基于現(xiàn)金流量表分析的企業(yè)財務(wù)風險防范研究[J].財會通訊,2015(29):114.

[4] 陳彩珠.基于現(xiàn)金流的企業(yè)財務(wù)風險防范與控制[J].財會研究,2010(05):242-243.

[5] 曹金臣.企業(yè)現(xiàn)金流量與財務(wù)風險——基于配對上市公司年報數(shù)據(jù)的實證研究[J].財會通訊,2013(05):70-71.

猜你喜歡

現(xiàn)代企業(yè)文化·理論版(2016年14期)2016-10-21 10:47:08

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 18:00:43

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:57:26

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:14:15

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:05:45

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:01:56

商場現(xiàn)代化(2016年22期)2016-10-18 20:03:43

中國市場(2016年33期)2016-10-18 12:52:29

大眾理財顧問(2016年8期)2016-09-28 14:00:43

企業(yè)導(dǎo)報(2016年11期)2016-06-16 15:46:45