投資者情緒對我國股票市場的效用研究

2016-06-12 05:22:53阮錦鑫

中國市場 2016年20期

阮錦鑫

[摘要]行為金融學認為投資者是非理性的,投資者的情緒極易造成股票市場的大幅波動,文章通過構造投資者情緒指標體系來研究投資者情緒對我國股票市場的影響。

[關鍵詞]投資者情緒指標體系;股票市場;行為金融學

1研究背景及意義

股票市場為經濟生活提供一種獨特的融資、資源配置、調控、反映和導向機制。中國股票市場作為國民經濟的重要組成部分和經濟發展的重要推動器,在資本市場上發揮著至關重要的作用。

投資者情緒理論主要基于以下兩個假設:一是市場是非有效的;二是投資者是不完全理性的。對于像中國股市這樣不成熟的資本市場實際狀況而言,用投資者情緒理論更能客觀準確地發現影響股票價格的深層次原因,為投資決策的實際操作提供理論支持。

2文獻綜述和心理學證據

Andreassen(1990)發現,在向人們展示真實的股票價格序列后,讓他們在模擬的市場中進行交易,當價格表現出一定趨勢時,他們傾向于用過去的價格變化來進行交易;Koutmos(1997)對六個主要工業化國家的股票市場進行了研究,發現對于短期股票收益來說,反饋交易是影響股票收益的一個重要因素;Toshiaki(2002)對日本股票市場進行實證檢驗的結果也證明了反饋交易是造成股價波動的重要因素反饋交易并不限于非理性投資者,理性投資者也會表現出反饋交易的特征;趙鸝舉和劉玉敏(2009)構建了一個包括反饋交易者和理性投機者的模型,發現反饋交易行為能造成收益的自相關和尖峰厚尾的特征。

3實證分析

本文的變量包括投資者新增賬戶數、市盈率、換手率、消費者信心指數、上證指數收益率,均為月度數據。選取的樣本期間為2006年1月至2013年10月。收益的計算是根據價格的自然對數的一階差分。

根據相關系數,我們可以發現開戶數與市盈率之間的相關性最強,達到0.787。其次是市盈率與換手率,相關系數為0.745。相關性最弱的是新開戶數和消費者信心指數,但是其數值也達到 0.432。由此我們得出結論,變量間存在著密切的正向關系,這符合一般經濟理論。

本文通過建立合適的ARIMA 模型對投資者情緒進行探討。對于時間序列,在利用Eviews 6.0 對投資者情緒進行建模前需要平穩性檢驗。本文選擇常用的 ADF 檢驗。ADF 統計值為-3.36<-3.16,可以說在 10%的置信水平上,投資者情緒序列是平穩序列,可以進行 ARMA(p,q)建模。

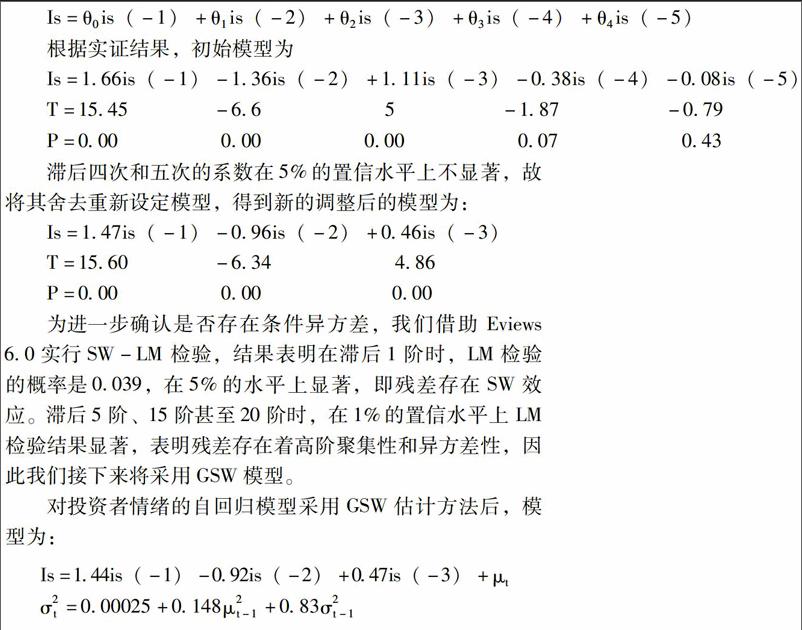

通過對投資者情緒序列的自相關系數與偏自相關系數的分析,我們發現ACF表現為拖尾,PACF 表現為截尾,所以模型選擇為第一種。偏自相關系數為 5 階內具有顯著性,所以暫定 p=5,則模型可以初始表述為:

為進一步確認是否存在條件異方差,我們借助 Eviews 6.0實行SW-LM 檢驗,結果表明在滯后1階時,LM檢驗的概率是0.039,在5%的水平上顯著,即殘差存在SW效應。滯后5階、15階甚至20階時,在1%的置信水平上LM檢驗結果顯著,表明殘差存在著高階聚集性和異方差性,因此我們接下來將采用GSW模型。

對投資者情緒的自回歸模型采用GSW估計方法后,模型為:

從統計數值上看,當期投資者情緒主要受到前三期投資者情緒的影響,且前一期和前三期對當期投資者情緒的影響是正向的,滯后二期的投資者情緒與當期投資者情緒的變動是反向的。從影響力度上看,滯后一期的投資者情緒對當期的投資者情緒的影響最大,表現為滯后一期的投資者情緒變動一個單位,當期的投資者情緒同向變動1.44個單位。滯后二期的投資者情緒變動一個單位,當期投資者情緒反向變動0.92個單位。影響力最小的是滯后三期的投資者情緒,表現為滯后三期的投資者情緒變動一個單位,當期投資者情緒正向變動0.47個單位。投資者在作出投資決策時總是會受到最近的一次情緒的影響,發生時間越久的事件對投資者的影響也越小。

實證結果:在SW模型中,非對稱效應項的系數-0.65顯著不等于0,說明我國的投資者情緒存在非對稱效應,由于-0.65<0,說明好消息與壞消息帶來的沖擊不等。當好消息出現時,dt-1=0,所以一個沖擊會給投資者情緒帶來0.289的沖擊;而出現壞消息時,dt-1=1,壞消息帶來0.289-0.65=-0.361的沖擊,因此我國投資者情緒波動存在著非對稱效應。考慮到上海證券交易所的規模和影響力,以上證綜合指數收益率代表我國證券市場的股價變動。在條件方差方程中,表示非對稱效應的系數為-0.328,p值為0.0818,在10%的置信水平上顯著,因此投資者情緒對上證綜指收益率存在杠桿效應,不同的投資者情緒對上證綜指收益率的影響是存在差異的。

4政策建議

實證結果表明,投資者情緒對我國股價具有長期的復雜的關系,投資者情緒對股價的影響力呈現上升趨勢。我國投資者整體投資素質不高,風險意識不強,跟風和過度投機等非理性表現較為突出,投資者情緒的作用不容忽視。針對本文實證得到的結論,主要從投資者和管理部門兩個角度提出了一些建議。

投資者打算長期持有證券等金融產品,其追求的是穩定的分紅而不是資產價格的劇烈波動,與之密切相關的是公司的基本面信息。只要公司的基本面良好,長期投資者就應堅定持有該證券產品,不應該過多的受到市場情緒的干預。投資者情緒作為持續影響證券市場價格的一個重要因素應該得到足夠的關注。

管理部門應該正視我國證券市場發育程度不足的事實,重視投資者情緒在整個證券市場的重要性,通過積極的監管行為,有效的引導投資者情緒,避免其不理性變動帶來的后果。根據本文的分析結果,壞情緒對股市帶來的沖擊更具有破壞性,這一點應該引起相關部門的重視。另外,加強對上市公司的監管,執行嚴格的信息披露制度,對緩解市場的不安焦躁情緒具有重要作用。

參考文獻:

[1]趙晨儀.投資者情緒對我國股市價格影響的關系研究[J].改革與開放,2016(1).

[2]鄒輝文,孫磊,陳圳斌,等.投資者情緒對證券價格波動的影響——建模與模擬分析[J].金融教學與研究,2015(6).

[3]王博.從投資者情緒理論看金融研究方法的創新與發展[J].商業時代,2013(32).

[4]劉麗文,王鎮.投資者情緒對不同類型股票收益影響的實證研究[J].金融理論與實踐,2016(2).

[5]李庭燎,陳良華.投資者情緒與盈余公告效應[J].投資研究,2015(12).

[6]楊佳.投資者情緒理論綜述[J].現代經濟信息,2015(5).

[7]張書煜,王瑤,范婷婷,等.基于社交媒體的投資者情緒對股市收益影響的大數據分析[J].中國市場,2015(25).