2015年“股災”前后上證指數非對稱性研究

2016-06-12 05:06:34孫世楠周博文

中國市場 2016年20期

孫世楠+周博文

[摘要]2015年6月末,中國股市在持續了一年多的高漲之后遭到重挫,出現了“股災”,雖然政府積極應對,但市場情緒并未好轉,恐慌繼續蔓延,導致股市持續低迷。文章以“清配”和“停止托市”兩個時間節點界定第一輪股災,并運用TARCH模型和彈簧振子理論分析了上證指數在本輪股災前后特征的變化。結果顯示:上證指數在“股災”后表現出顯著的非對稱性特征,并且“股災”后上海股市反而有更高的配置效率和更低的市場摩擦。

[關鍵詞]股災;非對稱性; TARCH模型;彈簧振子理論

1引言

在金融波動性研究領域中,很多專家學者通過GARCH族模型的應用比較深入地討論了國內外股票市場的非對稱性問題,然而在這些分析中卻鮮有涉及市場效率的分析,這主要是受限于當前主流的隨機游走模型的影響。

本文在運用常用的TARCH模型分析上證指數非對稱性的同時引入彈簧振子理論。希望在描述上證指數的非對稱性的同時可以通過彈簧振子理論計算市場有效性的相關指標,以更好地描述市場的運行狀態。

2文獻綜述

GARCH族模型在研究市場波動性和非對稱性方面有很好的效果,很多專家學者通過各自的研究得出了非常有用的結論。何曉光和朱永軍(2007)運用ARMA-EGARCH及ARMA-TARCH模型,研究1993年1月以來滬深兩市的A股指數的日收益數據,認為中國股票市場在發展的早期,市場表現為反向的非對稱性或非對稱不明顯,而隨著時間的發展,股市收益的波動則顯現出帶杠桿效應非對稱性,即收益率波動的非對稱性都表現出階段性特征。方璐(2010)應用非對稱的ARCH模型,研究金融危機前后我國上證A股指數,得出金融危機發生前“利好”對股指的沖擊大于“利空”,危機發生后“利空”對股指的沖擊大于“利好”的結論,即金融危機前后我國上證A股表現出了明顯的非對稱性。馬鑫杰(2013)利用非對稱的ARCH模型從牛、熊市兩個時期分別比較利好與利空信息對股市沖擊的程度,得出我國股票市場的有效性受不同周期信息不對稱的影響的結論。

然而,另一些學者卻得出了不同的結論。張虎和魯鴿(2013)利用非對稱的ARCH模型對上證指數和香港恒生指數進行實證研究和對比,發現上證指數不存在明顯的波動不對稱性,而恒生指數存在明顯的波動不對稱性,利空消息的作用大于利好消息的作用。林德欽(2014)運用GARCH族各模型對創業板指波動率的實證分析,發現AR(1)-GARCH(1,1)模型對創業板指波動率的預測更為有效。這表明,在創業板指數中,信息沖擊的非對稱效應并不明顯。

此外,本文用到的彈簧振子理論,由趙貞玉等于2007年提出,該理論克服了有效市場假說中的“資本市場在新信息公布的瞬間完成了對該信息的反應并達到新的均衡”假設,統一了市場處于平穩期和對新信息進行反應的調整期的價格波動方程,并提供了衡量市場效率和摩擦的指標。

3模型介紹

3.1彈簧振子理論

彈簧振子理論的基本思想是:證券在受到一定的信息沖擊后,會產生后續的價格波動并有其相應的公允市價,就好比彈簧在一個力的作用下,能夠圍繞其均衡位置做有規律的運動,最終達到新的均衡。

4數據及實證檢驗

4.1數據描述

本文的數據以2015年6月13日證監會宣布清理配資作為股災的起點,以8月14日證監會宣布股市企穩,國家停止托市作為股災官方意義的結束。然后將2015年股市全年的數據用這一“歷史”事件切開,分為股災前(記為E1)和股災后的數據(記為E2),最后用這兩段數據研究股災前后上證股指收益率的波動特征以及它們之間特征的變化。實證分析運用Eviews 6.0軟件獲得結果。

4.2實證分析

4.2.1統計描述

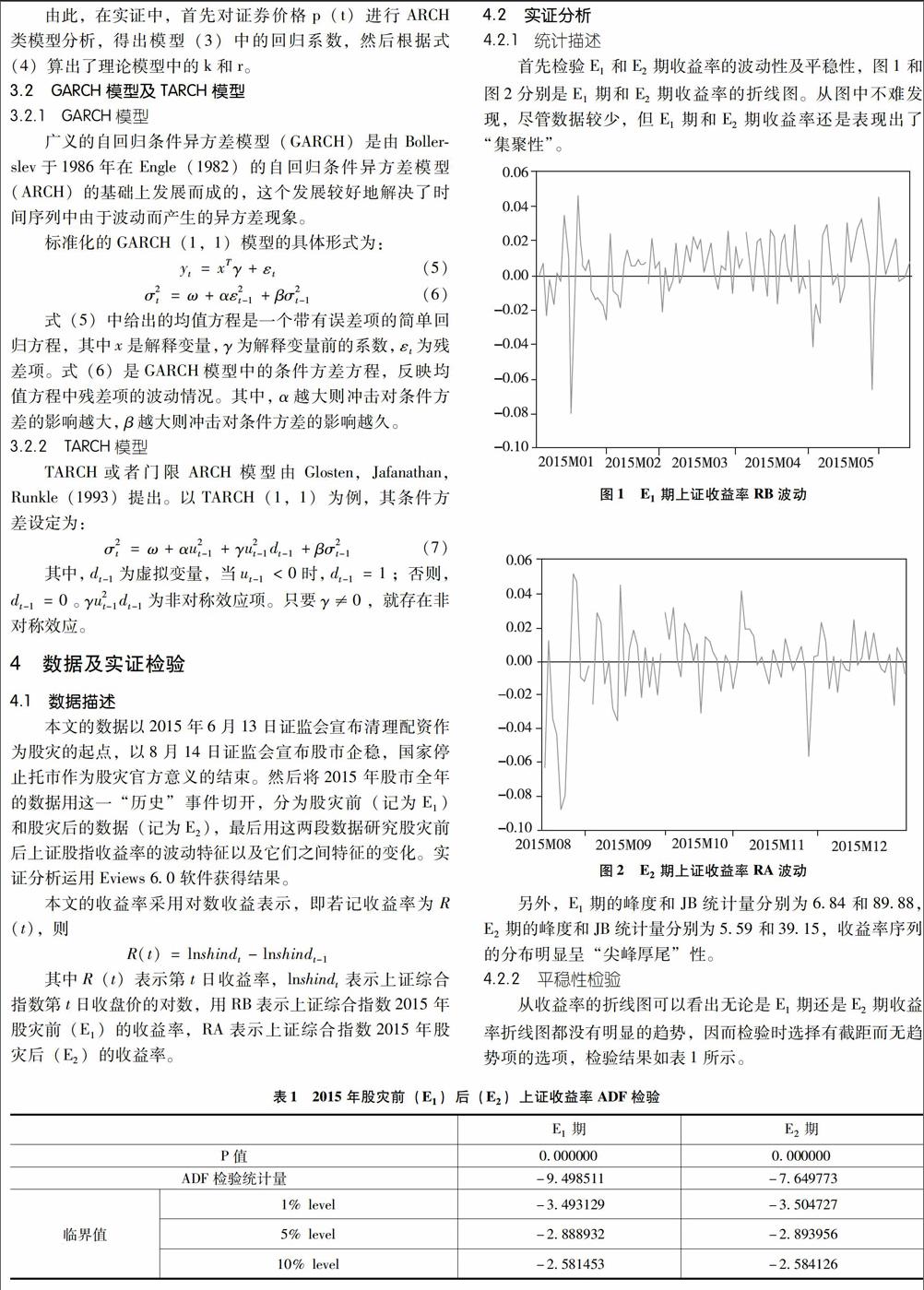

首先檢驗E1和E2期收益率的波動性及平穩性,圖1和圖2分別是E1期和E2期收益率的折線圖。從圖中不難發現,盡管數據較少,但E1期和E2期收益率還是表現出了“集聚性”。

另外,E1期的峰度和JB統計量分別為6.84和89.88,E2期的峰度和JB統計量分別為5.59和39.15,收益率序列的分布明顯呈“尖峰厚尾”性。

4.2.2平穩性檢驗

從收益率的折線圖可以看出無論是E1期還是E2期收益率折線圖都沒有明顯的趨勢,因而檢驗時選擇有截距而無趨勢項的選項,檢驗結果如表1所示。

根據表1的結果來看,E1期和E2期的收益率序列均在1%的顯著水平下拒絕了存在單位根的原假設,因此E1期和E2期的收益率序列都是平穩的。

4.2.3ARCH效應檢驗

(1)ACF及PACF圖

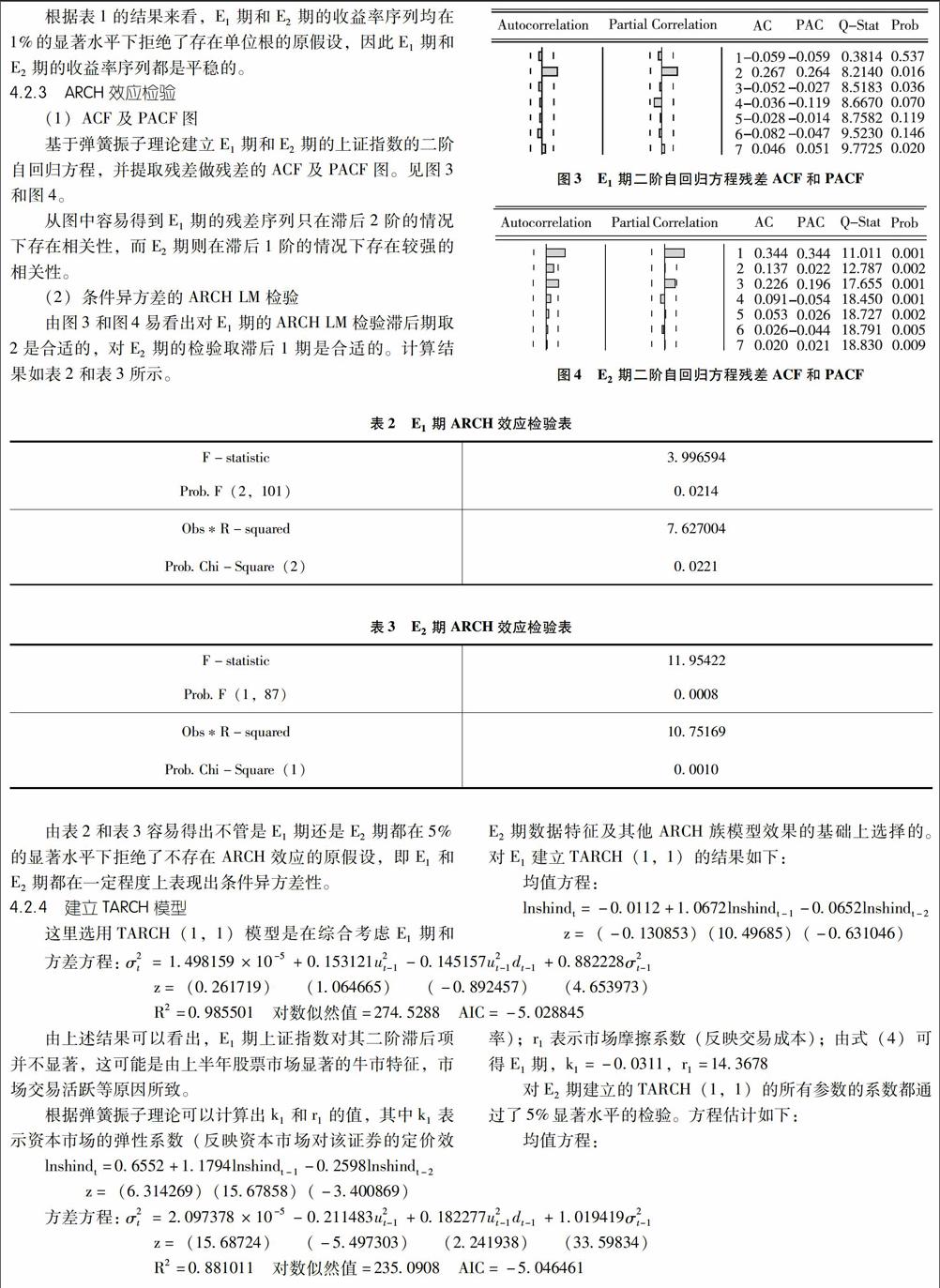

基于彈簧振子理論建立E1期和E2期的上證指數的二階自回歸方程,并提取殘差做殘差的ACF及PACF圖。見圖3和圖4。

從圖中容易得到E1期的殘差序列只在滯后2階的情況下存在相關性,而E2期則在滯后1階的情況下存在較強的相關性。

(2)條件異方差的ARCH LM檢驗

由圖3和圖4易看出對E1期的ARCH LM檢驗滯后期取2是合適的,對E2期的檢驗取滯后1期是合適的。計算結果如表2和表3所示。

由表2和表3容易得出不管是E1期還是E2期都在5%的顯著水平下拒絕了不存在ARCH效應的原假設,即E1和E2期都在一定程度上表現出條件異方差性。

4.2.4建立TARCH模型

這里選用TARCH(1,1)模型是在綜合考慮E1期和E2期數據特征及其他ARCH族模型效果的基礎上選擇的。對E1建立TARCH(1,1)的結果如下:

由上述結果可以看出,E1期上證指數對其二階滯后項并不顯著,這可能是由上半年股票市場顯著的牛市特征,市場交易活躍等原因所致。

根據彈簧振子理論可以計算出k1和r1的值,其中k1表示資本市場的彈性系數(反映資本市場對該證券的定價效率);r1表示市場摩擦系數(反映交易成本);由式(4)可得E1期,k1=-0.0311,r1=14.3678

對E2期建立的TARCH(1,1)的所有參數的系數都通過了5%顯著水平的檢驗。方程估計如下:

5模型分析與結論

5.1TARCH模型分析

E1期即上半年的TARCH模型中,杠桿效應項的系數γ不顯著地等于-0.145157,小于0,說明“好消息”能比“壞消息”產生更大的波動。當出現“好消息”時,該沖擊會給lnshind帶來一個0.153121倍的沖擊,而出現“壞消息”時,僅會帶來一個0.007964(0.153121-0.145157)倍的沖擊。可以看出,盡管模型的參數并不顯著但其經濟意義并未違背上半年整體的一個牛市的特征。

E2期即下半年的TARCH模型中,杠桿效應項的系數γ=0.182277且顯著,說明股票價格的波動具有明顯“杠桿”效應:當出現“利好消息”時,會對股票價格指數帶來一個-0.211483倍的沖擊,而出現“利空消息”時,則會帶來一個-0.029206(-0.211483+0.182277)倍的沖擊。從兩者的符號來看,很好地反映了下半年的恐慌心理,即無論利好還是利空市場都在下挫。但這里好像存在一個邏輯錯誤,即利空消息能比等量的利好消息產生更小的向下刺激動能。這可能和下半年投資者的“緊張兮兮”有關,因為“股災”給投資者帶來的傷害,導致投資者對任何一個“利好消息”都報以懷疑的態度,稍有不對就瘋狂“逃命”,而“利空消息”的影響,從投資心理學及投資者結構角度考慮,可能的原因在于:投資者在虧損時,投資者會自然的存在行情逆轉的幻想,尤其在虧損很大之后,由于害怕“踏空”(后悔厭惡),投資者會自然的進行心理暗示,導致對“利空消息”的“麻木”。而且,國內市場散戶是市場的主導,這只會導致“麻木”的蔓延。

5.2彈簧振子模型分析

比較E1期和E2期的k值與r值,易發現反而是股災后市場表現的更有效率及交易成本的降低,這和我們的預期可能并不一致。但細細思索又表現出一定的合理性,因為經過這一輪股災之后,投資者“謹慎”地在市場中摸索,“小心翼翼”地“理性”地支配著其市場行為。對于任何的信息投資者都必然會思忖再三以期避免大的市場波動造成虧損,這有利于減少信息不對稱所造成的市場摩擦及對市場的扭曲。

與之對應,上半年或許是國家牛市的盲目信賴,市場對各信息的反應往往缺乏理性,市場價格不能有效反映市場的真實狀態,人們完全被情緒所掌控,造成上半年定價效率較低而且市場摩擦較大。下半年雖說市場處于一種極度的惶恐中,但投資者總算回歸了一些理性——也許是過度理性,市場也逐漸回歸于現有信息約束下的均衡,定價效率有所提高,摩擦有所減少。

參考文獻:

[1]方璐.金融危機下上海股市非對稱效應的實證分析[J].金融市場,2010(1).

[2]馬鑫杰.基于信息不對稱性反應的股票市場有效性實證研究[J].商業時代,2013(8).

[3]林德欽.創業板指數波動率預測效果比較研究——基于GARCH族模型[J].金融教學與研究,2014(1).

[4]萬蔚,方孝感.我國滬、深股市的波動性研究——基于GARCH 族模型[J].價值工程,2007(10).

[5]何曉光,朱永軍.中國 A股市場收益波動的非對稱性研究[J].數理統計與管理,2007(1).

[6]張虎,魯鴿.上證指數和香港恒生指數波動不對稱性的實證比較[J].統計與決策,2013(23).

[7]趙貞玉,歐陽令南,祝波.彈簧振子理論及對上海股市的實證研究[J].管理科學學報,2007(6).

[8]高鐵梅.計量經濟分析方法與建模——EViews應用及實例(第二版)[M].北京:清華大學出版社,2009:193-218.