績效指標(biāo)策略

2016-06-11 12:47:24劉敏

新理財(cái)·政府理財(cái) 2016年1期

劉敏

隨著財(cái)政支出績效評價(jià)在開展廣度和深度上的要求不斷提高,單純的項(xiàng)目支出績效評價(jià)已經(jīng)難以滿足預(yù)算績效管理的需要,以整體支出為對象的績效評價(jià)能夠更有效掌握各預(yù)算部門的資源配置和整體績效情況。然而,由于理論研究基礎(chǔ)較薄弱,整體支出績效評價(jià)指標(biāo)體系設(shè)計(jì)的科學(xué)性問題引發(fā)關(guān)注和討論。本文在總結(jié)整體支出績效評價(jià)指標(biāo)體系不同類型及其差異點(diǎn)的基礎(chǔ)上,從指標(biāo)體系框架、考察內(nèi)容、關(guān)注重點(diǎn)等方面對部門整體支出績效評價(jià)指標(biāo)體系的構(gòu)建路徑作出初步探討。

整體支出績效評價(jià)是根據(jù)預(yù)算部門設(shè)定的部門戰(zhàn)略目標(biāo),運(yùn)用科學(xué)、合理的績效評價(jià)指標(biāo)、評價(jià)標(biāo)準(zhǔn)和評價(jià)方法,對預(yù)算部門整體支出的績效目標(biāo)完成情況、部門履職情況、預(yù)算管理水平進(jìn)行客觀、公正的評價(jià)。與項(xiàng)目支出績效評價(jià)相比,整體支出績效評價(jià)覆蓋面更廣、評價(jià)層次更深:在評價(jià)范圍上,不僅包括項(xiàng)目支出,還涉及人員支出和公用經(jīng)費(fèi)支出,在較大程度上彌補(bǔ)了評價(jià)項(xiàng)目支出績效缺少考慮基本支出的投入貢獻(xiàn)而放大績效的問題;在評價(jià)內(nèi)容上,整體支出績效評價(jià)關(guān)注的不僅是專項(xiàng)資金的使用績效,同時(shí)關(guān)注部門全部財(cái)政資金的總量安排合理性、資金結(jié)構(gòu)與單位核心職能的匹配關(guān)系、資金安排對單位戰(zhàn)略目標(biāo)實(shí)現(xiàn)的支持程度,從更全面的角度為財(cái)政專項(xiàng)資金的合理分配提供參考依據(jù)。

三類設(shè)計(jì)思路

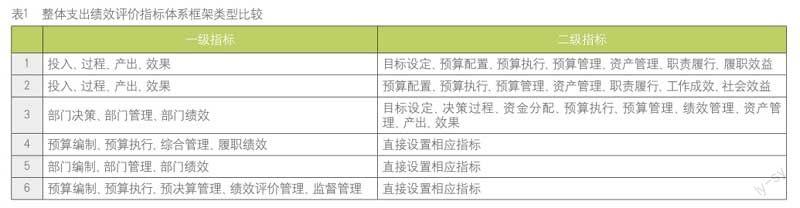

2013年,財(cái)政部于發(fā)布了包含部門整體支出績效評價(jià)指標(biāo)在內(nèi)的“績效評價(jià)共性指標(biāo)體系框架”,部分地區(qū)在此基礎(chǔ)上進(jìn)行了不同程度的探索,但始終未形成統(tǒng)一的認(rèn)識。梳理各類型整體支出績效評價(jià)的指標(biāo)體系設(shè)計(jì)框架如下表所示。

對比以上幾種框架,目前整體支出績效評價(jià)指標(biāo)體系設(shè)計(jì)思路大致包括以下三類:

一是運(yùn)用投入—產(chǎn)出的邏輯思路,從投入、過程、產(chǎn)出和效果四個(gè)維度設(shè)計(jì)指標(biāo)體系。“投入”一般從預(yù)算配置角度考察;“過程”一般從預(yù)算執(zhí)行、預(yù)算管理和資產(chǎn)管理三方面考察;“產(chǎn)出”主要考察職責(zé)履行;“效果”一般從工作成效和社會效益考察。這一邏輯路徑與項(xiàng)目支出績效評價(jià)設(shè)計(jì)路徑基本一致,表1中第1和2屬于這一類型。

二是運(yùn)用平衡計(jì)分卡的思路結(jié)合邏輯分析法設(shè)計(jì)指標(biāo)體系。運(yùn)用這一思路形成的指標(biāo)體系框架較為多樣化:模式一從部門決策-部門管理-部門績效三方面設(shè)立一級框架,較注重內(nèi)部管理;模式二從預(yù)算編制、預(yù)算執(zhí)行、綜合管理和履職績效四方面設(shè)立框架;模式三從部門編制、部門管理、部門績效三方面設(shè)定一級框架,體現(xiàn)財(cái)務(wù)、內(nèi)部管理和客戶績效。表1中第3、4、5類屬于這一類型。

三是以預(yù)算管理為核心設(shè)計(jì)指標(biāo)體系框架。這一思路形成的框架體系包括預(yù)算編制、預(yù)算執(zhí)行、預(yù)決算管理、績效評價(jià)管理和監(jiān)督管理五方面。表1中編號6屬于這一類型。

四點(diǎn)差異

各類框架的共性之處在于,均圍繞資金使用前、使用時(shí)、使用后的各環(huán)節(jié)表現(xiàn)進(jìn)行績效評價(jià),與財(cái)政資金流轉(zhuǎn)過程匹配,符合財(cái)政支出績效評價(jià)的基本原理,主要差異包括四點(diǎn):

一是理論模型的差異。一類是運(yùn)用邏輯分析法形成從投入到產(chǎn)出的邏輯框架;另一類則結(jié)合平衡計(jì)分卡法“財(cái)務(wù)、內(nèi)部運(yùn)營、客戶、學(xué)習(xí)與成長”的思想,重點(diǎn)考察戰(zhàn)略目標(biāo)的實(shí)現(xiàn)情況。差異在于是根據(jù)資金流轉(zhuǎn)過程還是基于系統(tǒng)性戰(zhàn)略管理角度考察整體支出績效。

二是考察內(nèi)容的差異。主要差異與爭議點(diǎn)在于是否將部門決策、目標(biāo)設(shè)定納入考察。

三是關(guān)注重點(diǎn)的差異。主要爭議集中于考察重點(diǎn)是管理還是績效。以管理類為考察重點(diǎn)的類型,僅“過程”類指標(biāo)權(quán)重分占比達(dá)到50%以上;而以績效類為考察重點(diǎn)的類型,“績效”類指標(biāo)權(quán)重分則達(dá)到50%左右。

四是共性與個(gè)性指標(biāo)設(shè)定的差異。一類指標(biāo)框架設(shè)定所有共性指標(biāo)并應(yīng)用于各個(gè)部門,具體做法是明確細(xì)化到具體指標(biāo)并形成通用版部門評價(jià)指標(biāo)體系;另一類框架則允許部門共性指標(biāo)與個(gè)性指標(biāo)相結(jié)合,做法是僅設(shè)立框架,但具體指標(biāo)可自行設(shè)計(jì)。

探索關(guān)鍵

根據(jù)績效評價(jià)基本原理及實(shí)踐經(jīng)驗(yàn),本文針對目前整體支出績效評價(jià)指標(biāo)體系設(shè)計(jì)存在的主要差異點(diǎn),對關(guān)鍵問題進(jìn)行深入探討:

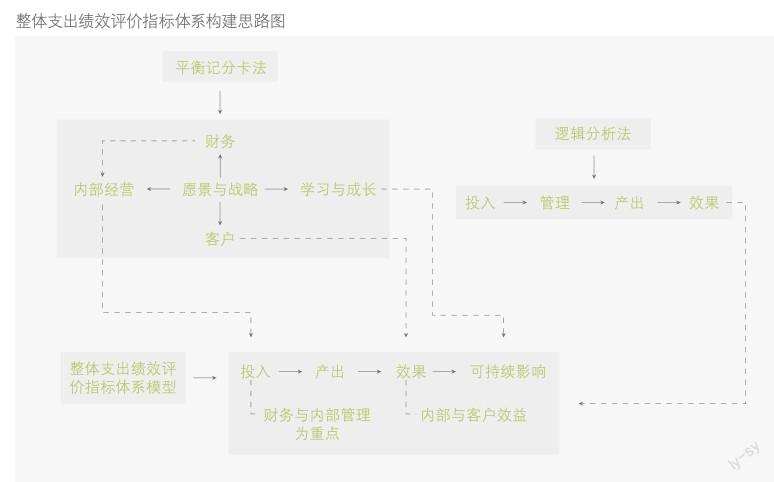

一是關(guān)于整體支出績效評價(jià)指標(biāo)體系框架。首先應(yīng)遵循資金績效的一般原理,同時(shí)結(jié)合整體支出的特殊需要。從財(cái)政支出的角度出發(fā),資金支出的績效必須符合邏輯路徑,即考察從投入到產(chǎn)出的過程及這一過程產(chǎn)生的績效。同時(shí),整體支出作為一個(gè)綜合體,不同于項(xiàng)目支出的單線程運(yùn)作,需要從綜合的角度進(jìn)行考察。因此,在部門整體支出績效評價(jià)指標(biāo)體系框架設(shè)計(jì)方面,我們建議結(jié)合平衡計(jì)分卡“財(cái)務(wù)-內(nèi)部運(yùn)營-客戶-學(xué)習(xí)與成長”的思想,以戰(zhàn)略目標(biāo)實(shí)現(xiàn)為導(dǎo)向,以投入-產(chǎn)出(履職)-效果為主線,在投入環(huán)節(jié)注意資金與管理,在績效環(huán)節(jié)重點(diǎn)從內(nèi)部產(chǎn)出和外部效益兩方面考察,同時(shí)在考慮當(dāng)期績效的基礎(chǔ)上,進(jìn)一步將部門的成長性作為指標(biāo)體系框架的一部分,形成投入(以資金投入與管理為重點(diǎn))-產(chǎn)出(履職)-效果-可持續(xù)性影響的指標(biāo)體系框架,體現(xiàn)一個(gè)綜合體在實(shí)現(xiàn)戰(zhàn)略目標(biāo)方面的總體績效與可持續(xù)性,如左圖所示。

二是考察內(nèi)容與關(guān)注重點(diǎn)。關(guān)于考察內(nèi)容,在此重點(diǎn)探討在投入-管理-產(chǎn)出-效果-可持續(xù)發(fā)展的內(nèi)容中是否應(yīng)將頂層目標(biāo)設(shè)計(jì)納入考察。部門戰(zhàn)略目標(biāo)的實(shí)現(xiàn)情況雖是部門整體支出績效評價(jià)需解決的重要問題之一,但戰(zhàn)略目標(biāo)的設(shè)定是開展整體支出績效評價(jià)的基礎(chǔ)和依據(jù),不構(gòu)成績效本身,不納入考察內(nèi)容更為合理。關(guān)于關(guān)注重點(diǎn),績效評價(jià)的重點(diǎn)應(yīng)是“績”與“效”,投入與管理固然重要,是實(shí)現(xiàn)戰(zhàn)略目標(biāo)的必要條件和影響因素,但并不是財(cái)政資金最終期望達(dá)到的“績效”,而是達(dá)到“績效”途中的必經(jīng)之路。因此,評價(jià)的重點(diǎn)仍應(yīng)當(dāng)是績效本身。

三是共性與個(gè)性指標(biāo)的關(guān)系處理。采用完全由共性指標(biāo)組成的通用型整體支出績效評價(jià)指標(biāo)體系有利于開展不同部門的橫向比較。但不同部門的個(gè)性化特征被消除,局限性也較明顯。本文建議,以共性框架為指導(dǎo),設(shè)計(jì)指標(biāo)體系一級、二級框架,并規(guī)定各部分權(quán)重,結(jié)合部門特色自行設(shè)計(jì)個(gè)性化指標(biāo)或許是一種較好的選擇。

猜你喜歡

藝術(shù)啟蒙(2023年2期)2023-11-03 17:07:38

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

雜文月刊(2019年14期)2019-08-03 09:07:20

中國工程科學(xué)(2017年3期)2017-09-05 09:40:54

高中生·天天向上(2016年10期)2016-11-23 09:02:08

中國商論(2016年33期)2016-03-01 01:59:53

雜文月刊(2016年1期)2016-02-11 10:35:51

中國鄉(xiāng)鎮(zhèn)企業(yè)會計(jì)(2015年9期)2015-12-30 16:47:21

現(xiàn)代企業(yè)(2015年8期)2015-02-28 18:54:47

中國工程咨詢(2015年5期)2015-02-16 05:35:26

- 新理財(cái)·政府理財(cái)?shù)钠渌恼?/dt>

- 札記

- 國際財(cái)務(wù)報(bào)告準(zhǔn)則2015

- 四十描紅

- 向經(jīng)典致敬

- 羋八子財(cái)政傳奇

- 治霧霾,莫要等風(fēng)來