上市公司收益質(zhì)量分析

2016-06-06 21:32:11董芳芳

商業(yè)會(huì)計(jì) 2016年9期

董芳芳

◇中圖分類(lèi)號(hào):F275 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1002-5812(2016)09-0083-03

摘要:本文的收益質(zhì)量評(píng)價(jià)體系涵蓋收益質(zhì)量的六個(gè)特征:真實(shí)性、持續(xù)性、現(xiàn)金保障性、盈利能力、成長(zhǎng)性和安全性,期望運(yùn)用收益質(zhì)量評(píng)價(jià)體系全面、客觀地評(píng)價(jià)江蘇康緣藥業(yè)股份有限公司2011—2014年的收益質(zhì)量,為廣大投資者、公司經(jīng)營(yíng)管理者、利益相關(guān)者提供信息支持。

關(guān)鍵詞:收益質(zhì)量 盈利能力 康緣藥業(yè)

收益質(zhì)量是指會(huì)計(jì)收益所表達(dá)的與企業(yè)經(jīng)濟(jì)價(jià)值有關(guān)信息的可靠程度。高質(zhì)量的收益是指報(bào)表收益對(duì)企業(yè)過(guò)去、現(xiàn)在的經(jīng)濟(jì)成果和未來(lái)經(jīng)濟(jì)前景的描述是可靠和可信任的。反之,如果報(bào)表收益對(duì)企業(yè)過(guò)去、現(xiàn)在經(jīng)濟(jì)成果和未來(lái)經(jīng)濟(jì)前景的描述具有誤導(dǎo)性,那么該收益就被認(rèn)為是低質(zhì)量的。財(cái)務(wù)報(bào)表可以從數(shù)量上描述企業(yè)收益的總水平,但不能直觀反映收益的內(nèi)在質(zhì)量。收益質(zhì)量高的公司具有以下特點(diǎn):收益來(lái)自于經(jīng)常性的與公司主營(yíng)業(yè)務(wù)相關(guān)的交易,而不是一次性的;銷(xiāo)售變現(xiàn)能力強(qiáng);企業(yè)的債務(wù)水平適當(dāng);收益趨勢(shì)是穩(wěn)定的、具有成長(zhǎng)性的。

某些企業(yè)在追逐收益數(shù)量增長(zhǎng)的同時(shí),忽視了對(duì)收益質(zhì)量的重視,致使企業(yè)陷入經(jīng)營(yíng)危機(jī)而破產(chǎn)。隨著資本市場(chǎng)的不斷健全,投資者投資行為逐漸趨于理性,收益質(zhì)量問(wèn)題受到市場(chǎng)參與者的高度重視。為了降低投資風(fēng)險(xiǎn),防范投資損失,投資者進(jìn)行投資時(shí)應(yīng)對(duì)收益質(zhì)量給予足夠的關(guān)注。

一、 數(shù)據(jù)來(lái)源與收益質(zhì)量評(píng)價(jià)指標(biāo)的選擇

本文主要采用查閱文獻(xiàn)資料和定量分析的方法。首先,通過(guò)中國(guó)證券報(bào)獲取康緣藥業(yè)2011—2014年年度財(cái)務(wù)報(bào)告,并查閱相關(guān)文獻(xiàn),梳理出與本研究相關(guān)的理論基礎(chǔ)。然后,通過(guò)定量分析方法對(duì)公司年度報(bào)表中的數(shù)據(jù)進(jìn)行整理和處理。從反映收益質(zhì)量特征的真實(shí)性、持續(xù)性、盈利能力、現(xiàn)金保障性、成長(zhǎng)性和安全性六個(gè)方面,依據(jù)全面性、代表性、數(shù)據(jù)易獲得性等原則設(shè)計(jì)與選取具有代表性的15個(gè)財(cái)務(wù)指標(biāo)構(gòu)成收益質(zhì)量評(píng)價(jià)指標(biāo)體系(如表 1 所示),對(duì)康緣藥業(yè)收益質(zhì)量水平進(jìn)行分析。

二、實(shí)證分析

(一)收益真實(shí)性指標(biāo)。對(duì)于收益的真實(shí)性,很難像其他特征那樣用相應(yīng)的指標(biāo)進(jìn)行衡量,但是上市公司的報(bào)表要經(jīng)過(guò)獨(dú)立審計(jì)部門(mén)的審計(jì),所以我們有理由相信其真實(shí)性。因此,在下文中對(duì)于收益質(zhì)量真實(shí)性方面的評(píng)價(jià)就以注冊(cè)會(huì)計(jì)師出具的審計(jì)報(bào)告為判斷標(biāo)準(zhǔn)。如果審計(jì)報(bào)告意見(jiàn)為非標(biāo)準(zhǔn)的無(wú)保留意見(jiàn),就表明注冊(cè)會(huì)計(jì)師與公司管理層在報(bào)表某些方面存在分歧,報(bào)表收益質(zhì)量令人擔(dān)憂。如果審計(jì)報(bào)告公布日期比預(yù)定的晚,或?qū)徲?jì)事務(wù)所無(wú)特殊原因發(fā)生變化等情況,則暗示注冊(cè)會(huì)計(jì)師和公司管理層在某些問(wèn)題上意見(jiàn)不一致,有可能影響到收益質(zhì)量。

康源藥業(yè)2011—2014年財(cái)務(wù)報(bào)告審計(jì)意見(jiàn)為標(biāo)準(zhǔn)無(wú)保留意見(jiàn),注冊(cè)會(huì)計(jì)師與公司管理當(dāng)局在報(bào)表所有重大方面可達(dá)到一致;公司聘請(qǐng)的審計(jì)機(jī)構(gòu)為立信會(huì)計(jì)師事務(wù)所,報(bào)告期內(nèi)聘任情況無(wú)變更,審計(jì)報(bào)告公布時(shí)間正常。從這一方面分析,公司收益質(zhì)量真實(shí)性不存在重大問(wèn)題。

(二)持續(xù)性指標(biāo) 。健康的企業(yè)其收益主要來(lái)自于經(jīng)常發(fā)生的主營(yíng)業(yè)務(wù)收入,而不應(yīng)依賴(lài)于一次性收入。因?yàn)橐淮涡允杖肴狈B續(xù)性,它只涉及當(dāng)年的會(huì)計(jì)年度,不會(huì)對(duì)企業(yè)的長(zhǎng)期盈利能力產(chǎn)生實(shí)質(zhì)性影響,所以如果一次性收入占總收入比重過(guò)大,將影響企業(yè)的收益質(zhì)量。

關(guān)聯(lián)企業(yè)的收益占總收益的比重影響企業(yè)收益質(zhì)量。分析企業(yè)的收益在多大程度上依賴(lài)于關(guān)聯(lián)企業(yè),通過(guò)關(guān)聯(lián)企業(yè)收益占總收益的比重可以判斷這一企業(yè)的收入來(lái)源是否穩(wěn)定,結(jié)構(gòu)是否合理。如果企業(yè)收益主要來(lái)源于關(guān)聯(lián)企業(yè),投資者就應(yīng)當(dāng)關(guān)注關(guān)聯(lián)交易的定價(jià)政策,分析企業(yè)是與關(guān)聯(lián)方發(fā)生交易是否公允,是否真實(shí)。本文從收入結(jié)構(gòu)分析出發(fā),選取以下三個(gè)指標(biāo):經(jīng)營(yíng)性利潤(rùn)比率、關(guān)聯(lián)方交易占總收益比率、凈收益營(yíng)運(yùn)指數(shù)。

1.經(jīng)營(yíng)性利潤(rùn)比率。該指標(biāo)旨在考察企業(yè)一定經(jīng)營(yíng)期間內(nèi)的營(yíng)業(yè)利潤(rùn)占利潤(rùn)總額的比重,從而反映企業(yè)在未來(lái)期間獲取收入的能力。利潤(rùn)總額中除了日常性、穩(wěn)定性的利潤(rùn)外,還包括一次性、偶然性的收入。在進(jìn)行收益質(zhì)量評(píng)價(jià)時(shí),認(rèn)識(shí)企業(yè)日常經(jīng)營(yíng)活動(dòng)中發(fā)生的穩(wěn)定性利潤(rùn)在總體利潤(rùn)中所占的比重是十分必要的。經(jīng)營(yíng)性利潤(rùn)比率=營(yíng)業(yè)利潤(rùn)/利潤(rùn)總額×100%。

由圖1我們可以看到,2011—2014年康緣藥業(yè)利潤(rùn)主要來(lái)源于經(jīng)營(yíng)性利潤(rùn),主營(yíng)業(yè)務(wù)利潤(rùn)占利潤(rùn)總額的比重占84% 以上。且公司經(jīng)營(yíng)性利潤(rùn)率逐年上升,說(shuō)明穩(wěn)定性利潤(rùn)在總利潤(rùn)中占比增多,收益質(zhì)量具有較強(qiáng)的持續(xù)性。

2.關(guān)聯(lián)方交易占總收益比率。根據(jù)表2可知,關(guān)聯(lián)方收益占總收益比率在3%左右,比率較小,說(shuō)明公司盈利基礎(chǔ)扎實(shí)、收益來(lái)源穩(wěn)定,可持續(xù)性強(qiáng)。另外,根據(jù)公司2011—2014年年報(bào)承諾及注冊(cè)會(huì)計(jì)師審計(jì)意見(jiàn),我們有理由認(rèn)為公司發(fā)生的與子公司或關(guān)聯(lián)單位之間的經(jīng)營(yíng)性關(guān)聯(lián)交易是公平、合理的,不存在損害本公司利益的行為。

(圖略)

3.凈收益營(yíng)運(yùn)指數(shù)。該指標(biāo)比值越低,說(shuō)明經(jīng)營(yíng)凈收益在凈利潤(rùn)中所占比例越小,主營(yíng)業(yè)務(wù)盈利能力不及其他業(yè)務(wù)盈利能力,企業(yè)的利潤(rùn)越不穩(wěn)定。凈收益營(yíng)運(yùn)指數(shù)=經(jīng)營(yíng)凈收益/凈利潤(rùn)×100% ,其中,經(jīng)營(yíng)凈收益=凈利潤(rùn)-非經(jīng)常性損益。

從圖2中可以看出,2011—2014年康源藥業(yè)經(jīng)營(yíng)性?xún)羰找嬖趦衾麧?rùn)中占比在86%以上,說(shuō)明企業(yè)利潤(rùn)較穩(wěn)定,企業(yè)可持續(xù)經(jīng)營(yíng)能力強(qiáng)。

(三)現(xiàn)金保障性指標(biāo)。會(huì)計(jì)收益和經(jīng)營(yíng)現(xiàn)金流量是不同的概念,二者也不大可能相等,從長(zhǎng)期來(lái)看,只有帶來(lái)持續(xù)穩(wěn)定現(xiàn)金流入的會(huì)計(jì)收益才是高質(zhì)量的。收益與現(xiàn)金流量匹配的程度決定了公司的收益質(zhì)量,公司可以操縱利潤(rùn),卻不能操縱現(xiàn)金流量。如果會(huì)計(jì)收益不能轉(zhuǎn)化為實(shí)際的現(xiàn)金流入和真實(shí)的財(cái)富增加,說(shuō)明企業(yè)的收益只是停留在賬面上的數(shù)字反映,并且在企業(yè)現(xiàn)金短缺的情況下有可能會(huì)給企業(yè)帶來(lái)很大的危機(jī),這種情況不僅不能提升企業(yè)的價(jià)值,而且還蘊(yùn)藏了較大的風(fēng)險(xiǎn)。因此,收益的現(xiàn)金保障性越強(qiáng),表明企業(yè)的收益質(zhì)量越高。

(圖略)

康緣藥業(yè)2011—2014 年現(xiàn)金的主要來(lái)源是經(jīng)營(yíng)活動(dòng)和籌資活動(dòng),其中經(jīng)營(yíng)性活動(dòng)現(xiàn)金流入是主要來(lái)源;公司2011年經(jīng)營(yíng)活動(dòng)現(xiàn)金凈流量過(guò)少(是近四年中最少的),主要現(xiàn)金來(lái)源靠籌資活動(dòng),說(shuō)明2011年現(xiàn)金管理不太理想,公司收益質(zhì)量不高。2013年籌資活動(dòng)現(xiàn)金凈流量為負(fù)數(shù),因?yàn)閮斶€債務(wù)支付了大量的現(xiàn)金。

1.主營(yíng)業(yè)務(wù)現(xiàn)金比率。該指標(biāo)旨在考察企業(yè)主營(yíng)業(yè)務(wù)收入中有多少可以用現(xiàn)金實(shí)現(xiàn)。該指標(biāo)越高,說(shuō)明企業(yè)當(dāng)期主營(yíng)業(yè)務(wù)收入的變現(xiàn)能力越強(qiáng)。主營(yíng)業(yè)務(wù)現(xiàn)金比率=銷(xiāo)售商品、提供勞務(wù)收到的現(xiàn)金/主營(yíng)業(yè)務(wù)收入×100%。

(圖略)

從圖3可以看出,2011年主營(yíng)業(yè)務(wù)現(xiàn)金比率小于1,說(shuō)明當(dāng)期有部分收入沒(méi)有收現(xiàn),盈利質(zhì)量不容樂(lè)觀;2012—2014年該比率大于1,說(shuō)明不僅當(dāng)期收入收到現(xiàn)金,而且還收回以前期間的應(yīng)收賬款,現(xiàn)金流充足,盈利質(zhì)量較好。

2.盈余現(xiàn)金保障倍數(shù)。盈余現(xiàn)金保障倍數(shù)在收付實(shí)現(xiàn)制基礎(chǔ)上,反映出企業(yè)當(dāng)期凈收益中有多少是有現(xiàn)金保障的,擠掉了收益中的水分,體現(xiàn)了企業(yè)當(dāng)期收益的質(zhì)量狀況,同時(shí),減少了權(quán)責(zé)發(fā)生制會(huì)計(jì)對(duì)收益的操縱。如果該指標(biāo)較大,則表明該企業(yè)的收益質(zhì)量較高,現(xiàn)金保障性高;如果該指標(biāo)較小甚至為負(fù)數(shù)時(shí),只能說(shuō)明該企業(yè)的現(xiàn)金保障性低,收益質(zhì)量差。盈余現(xiàn)金保障倍數(shù)=經(jīng)營(yíng)現(xiàn)金凈流量/凈利潤(rùn)。

從下頁(yè)圖4可以看出,2011—2012年康緣藥業(yè)盈余現(xiàn)金保障倍數(shù)低于行業(yè)平均值,說(shuō)明收益質(zhì)量不容樂(lè)觀;2013—2014年盈余現(xiàn)金保障倍數(shù)有所升高,高于行業(yè)平均值,說(shuō)明公司業(yè)務(wù)收現(xiàn)能力增強(qiáng),收益質(zhì)量明顯改善,其中,2013年收入現(xiàn)金比率最大,收益質(zhì)量最優(yōu)。

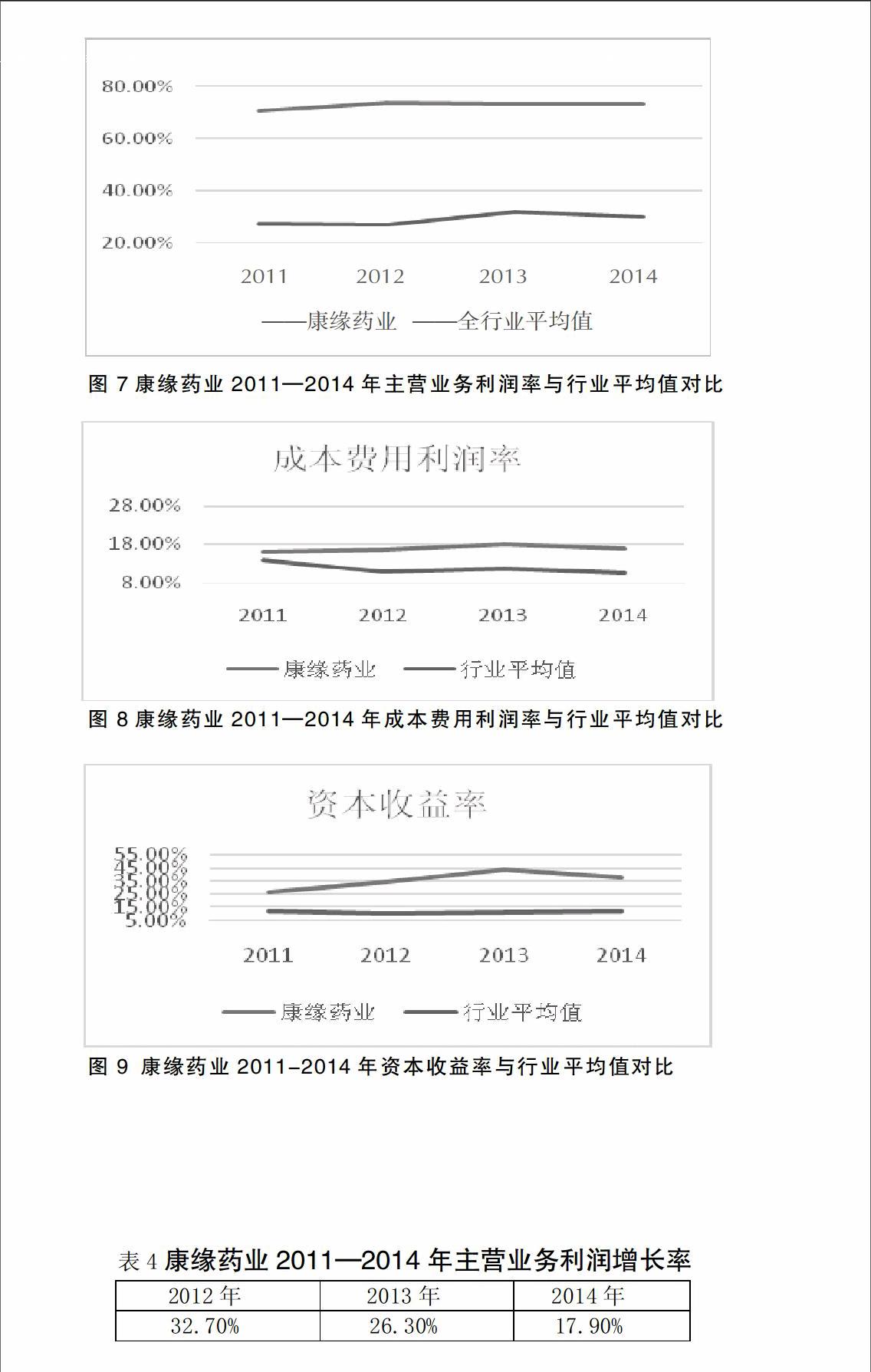

(四)盈利能力。企業(yè)收益的盈利性是企業(yè)獲取利潤(rùn)的能力。良好的獲利能力是企業(yè)高質(zhì)量收益的保證之一。對(duì)于經(jīng)營(yíng)者而言,收益獲利性越好,其經(jīng)營(yíng)業(yè)績(jī)就越好,對(duì)債權(quán)人來(lái)說(shuō),企業(yè)的獲利性好表明企業(yè)的償還債務(wù)的能力強(qiáng);對(duì)于投資者來(lái)講,企業(yè)良好的獲利性表明他們的投資的資本得到了增值。本文參照國(guó)資委企業(yè)績(jī)效評(píng)價(jià)體系,選取以下關(guān)于盈利能力的五個(gè)評(píng)價(jià)指標(biāo):凈資產(chǎn)收益率=歸屬于母公司所有者的凈利潤(rùn)/平均凈資產(chǎn)×100%;總資產(chǎn)報(bào)酬率=(利潤(rùn)總額+利息支出)/平均資產(chǎn)總額×100%;主營(yíng)業(yè)務(wù)利潤(rùn)率=主營(yíng)業(yè)務(wù)利潤(rùn)/主營(yíng)業(yè)務(wù)收入×100%;成本費(fèi)用利潤(rùn)率=利潤(rùn)總額/成本費(fèi)用總額×100%;資本收益率=歸屬于母公司所有者的凈利潤(rùn)/平均資本×100%。

通過(guò)與國(guó)資委管轄的國(guó)企“中藥材及中成藥加工業(yè)”行業(yè)平均值對(duì)比,從圖5—9對(duì)比圖可以看出,2011—2014年康緣藥業(yè)的各項(xiàng)盈利指標(biāo)均高于行業(yè)平均值,說(shuō)明公司收益的盈利性較好。

(五)成長(zhǎng)性指標(biāo)。企業(yè)收益成長(zhǎng)性是企業(yè)收益水平的成長(zhǎng)趨勢(shì)。收益的成長(zhǎng)性要求公司的收益要呈現(xiàn)出穩(wěn)定增長(zhǎng)的趨勢(shì),表明公司收益發(fā)展的一個(gè)前景。成長(zhǎng)性越好,收益質(zhì)量越高。衡量公司的成長(zhǎng)性狀況是衡量收益質(zhì)量的重要組成部分,主營(yíng)業(yè)務(wù)利潤(rùn)是企業(yè)成長(zhǎng)性發(fā)展中的重要源泉,能夠預(yù)測(cè)企業(yè)未來(lái)發(fā)展的趨勢(shì)。本文選取主營(yíng)業(yè)務(wù)利潤(rùn)增長(zhǎng)率作為評(píng)價(jià)指標(biāo)。主營(yíng)業(yè)務(wù)利潤(rùn)增長(zhǎng)率=主營(yíng)業(yè)務(wù)利潤(rùn)增長(zhǎng)額/上年度主營(yíng)業(yè)務(wù)利潤(rùn)總額×100%。

(表略)

從表4中可以看出,2011—2014年康源藥業(yè)主營(yíng)業(yè)務(wù)利潤(rùn)增長(zhǎng)率平均在20%以上,公司發(fā)展勢(shì)頭良好。

(六)安全性。評(píng)價(jià)收益的安全性實(shí)質(zhì)是考察企業(yè)能否把風(fēng)險(xiǎn)水平控制在一定范圍內(nèi)。一般來(lái)說(shuō),收益與風(fēng)險(xiǎn)是對(duì)等的,公司收益再好,如果它面臨巨額的負(fù)債,說(shuō)明其收益不夠安全,收益質(zhì)量較低,反之則收益質(zhì)量較高。評(píng)價(jià)企業(yè)的收益質(zhì)量時(shí),與該企業(yè)抵御風(fēng)險(xiǎn)能力是分不開(kāi)的。如果企業(yè)獲取相同數(shù)量的收益所承擔(dān)的風(fēng)險(xiǎn)較小,收益質(zhì)量越高。本文選取財(cái)務(wù)杠桿系數(shù)、資產(chǎn)負(fù)債率、應(yīng)收賬款周轉(zhuǎn)率三個(gè)評(píng)價(jià)指標(biāo)。

1.資產(chǎn)負(fù)債率=負(fù)債總額/資產(chǎn)總額×100%。

從表5可以看出,康緣藥業(yè)2011—2014年資產(chǎn)負(fù)債率低于行業(yè)平均值,資產(chǎn)負(fù)債結(jié)構(gòu)合理,財(cái)務(wù)風(fēng)險(xiǎn)較小。

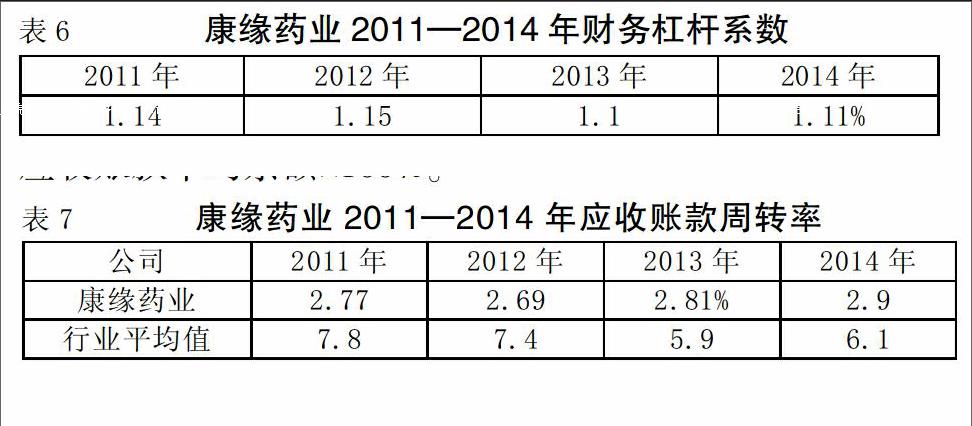

2.財(cái)務(wù)杠桿系數(shù)=(利潤(rùn)總額+財(cái)務(wù)費(fèi)用)/利潤(rùn)總額。

(表略)

從表6中可以看出,康源藥業(yè)2011—2014年財(cái)務(wù)杠桿系數(shù)穩(wěn)定在1.1左右,財(cái)務(wù)風(fēng)險(xiǎn)較小。

3.應(yīng)收賬款周轉(zhuǎn)率。該指標(biāo)主要考察企業(yè)應(yīng)收賬款的周轉(zhuǎn)情況。在企業(yè)流動(dòng)資產(chǎn)中,應(yīng)收賬款影響著企業(yè)資金的流轉(zhuǎn)速度和使用效率。鑒于應(yīng)收賬款在醫(yī)藥企業(yè)資產(chǎn)中所占比率較大,因此選取應(yīng)收賬款周轉(zhuǎn)率作為衡量醫(yī)藥企業(yè)收益質(zhì)量安全性的指標(biāo)之一。應(yīng)收賬款周轉(zhuǎn)率=營(yíng)業(yè)收入/應(yīng)收賬款平均余額×100%。

(表略)

從表7可以看出,應(yīng)收賬款周轉(zhuǎn)率較小,低于行業(yè)平均值,應(yīng)收賬款周轉(zhuǎn)天數(shù)較長(zhǎng),說(shuō)明企業(yè)賒銷(xiāo)嚴(yán)重,應(yīng)收賬款政策不合理,嚴(yán)重影響了公司的現(xiàn)金流和收益的持續(xù)性,公司應(yīng)加快收賬速度,減小壞賬損失。

三、分析結(jié)論

通過(guò)對(duì)2011—2014年康緣藥業(yè)收益質(zhì)量的六大特征進(jìn)行分析,分析比較與收益質(zhì)量相關(guān)的評(píng)價(jià)指標(biāo),筆者認(rèn)為康緣藥業(yè)收益質(zhì)量整體尚佳,但應(yīng)收賬款周轉(zhuǎn)率偏低,應(yīng)加快收賬速度,優(yōu)化信用政策,增加經(jīng)營(yíng)性活動(dòng)現(xiàn)金流入。J

參考文獻(xiàn):

[1]陳邑峰.我國(guó)創(chuàng)業(yè)板上市公司收益質(zhì)量評(píng)價(jià)實(shí)證研究[J].商業(yè)會(huì)計(jì),2015,11(22):7-11.

[2]張樹(shù)凡.上市公司收益質(zhì)量的分析與評(píng)價(jià)[J].交通財(cái)會(huì),2009,(3):67-71.

[3]周斌,段雯.上市公司收益質(zhì)量分析[J].武漢大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2003,(1):99-101.

[4]范志雄.上市公司利潤(rùn)質(zhì)量評(píng)價(jià)研究[D].武漢工業(yè)學(xué)院,2010.

[5]王敏.東北三省制造業(yè)上市公司收益質(zhì)量的實(shí)證分析[D].吉林大學(xué),2007.

- 商業(yè)會(huì)計(jì)的其它文章

- 用友ERP固定資產(chǎn)管理系統(tǒng)的業(yè)務(wù)操作研究

- 基于應(yīng)用型人才培養(yǎng)的審計(jì)學(xué)專(zhuān)業(yè)建設(shè)的思考

- 基于應(yīng)用型人才培養(yǎng)的審計(jì)學(xué)專(zhuān)業(yè)建設(shè)的思考

- 財(cái)會(huì)專(zhuān)業(yè)大學(xué)生教學(xué)計(jì)劃設(shè)計(jì)分析

- 新常態(tài)下應(yīng)用型財(cái)務(wù)管理專(zhuān)業(yè)人才培養(yǎng)模式研究

- 省重點(diǎn)建設(shè)高職會(huì)計(jì)專(zhuān)業(yè)人才培養(yǎng)模式的改革