我國煤炭行業研發投入與企業績效相關性研究

2016-06-06 21:28:46謝利娜

商業會計 2016年9期

謝利娜

◇中圖分類號:F275 文獻標識碼:A 文章編號:1002-5812(2016)09-0078-03

摘要:在低碳經濟時代,如何高效、清潔、環保地開發利用煤炭資源已成為煤炭行業關注的焦點,也成為能源產業技術創新上研究的主要方向,而研發投入是開展研發工作進行技術創新的源泉。本文研究了我國煤炭行業R&D投入與企業績效的相關性。結果發現,我國煤炭行業的研發投入與產出效率普遍偏低,有待進一步提高。

關鍵詞:煤炭行業 研發投入 強度 企業績效

近年來,我國能源發展取得了顯著的成績,成為能源生產大國和消費大國。然而,與西方國家以石油作為第一能源不同,我國的能源生產和消費以煤炭為主。但我國已探明的煤炭中,70%—80%是低級的D級煤炭,精查的儲量不到30%,剩余寥寥無幾的高級儲量中,因復雜的地質條件,一部分尚難以利用,因此能夠實際利用的屈指可數。因此,積極研發新技術,實現煤炭資源的高效合理開發,已成為一個不容忽視的問題。

一、文獻回顧與研究假設

國外對煤炭產業的技術創新研究起步較早,早在1879年Swabb L.等學者就提出R&D活動能使煤液化成為現實。之后,Sohei Shimada(1995)指出面對來自國外廉價煤炭的競爭壓力,德國煤炭行業必須保持一定規模的R&D投入,研發新技術來改善開采條件、加強安全保障以及提高生產效率。Jurgen Czwalinna(2004)等人也認為,煤炭產業作為傳統行業,技術創新對其是極重要的,因為開發新技術能提高產品的競爭力。我國學者顧華祥(2002)進行研究發現:一些企業對研發活動認識不足,沒有意識到研發活動對企業發展的重要性,導致企業的核心競爭力低下。余榮榮、唐凱(2008)運用DEA模型對我國42家煤炭企業經濟效率進行分析,發現大型煤炭企業增加研發投入,既能提高自身的產出水平,又能帶動整個行業技術水平的提高;而中小型煤炭企業要提高自身的技術水平,不僅要加大研發經費的投入,而且要加強對專業技術人員的培養,提高員工的技術水平。劉天下、宋梅(2010)則從DEA-CCR模型的視角調查發現,我國煤炭企業資源利用率低下,研發投入有待提高。基于前人的研究成果,并考慮到研發活動是一個漫長的過程,不是一蹴而就的,本文提出如下假設:

H1:煤炭行業R&D費用投入強度對企業績效具有促進作用并具有滯后效應。

H2:煤炭行業R&D人員投入強度對企業績效具有促進作用并具有滯后效應。

二、研究設計

(一)樣本選取。本研究選取我國煤炭行業上市公司2010—2014年年度報告中披露的相關R&D數據為研究樣本。為保證研究準確有效,剔除連續五年未進行研發活動、未披露相關研發信息以及嚴重虧損的上市公司,最終確定29家煤炭上市公司為研究樣本。本文所用數據均是手工從年度報告中收集的。

(二)變量設定。

1.被解釋變量。被解釋變量為企業績效,本文從盈利能力和成長能力兩個方面進行評定。盈利能力(OPR):人們通常用凈利潤來衡量企業的盈利能力,但考慮到凈利潤不僅與產品的開發與生產有關,還與其他偶然性利得有關,而研發的效用與產品密切相關,故采用營業利潤率來衡量企業的盈利能力。成長能力(OSR):成長能力反映企業的成長速度。由于研發的效用終究在市場上體現,因此,本文用營業收入增長率來衡量企業的成長能力。

2.解釋變量。解釋變量為R&D投入,由于研發信息復雜且難量化,本文選取較易獲取的R&D費用投入強度(RDC)和R&D人員投入強度(研發人員投入強度)來衡量R&D投入水平。其中:RDC=R&D費用/營業收入;研發人員投入強度=R&D人員數/員工總數。

3.控制變量。本文選取易于量化的公司規模(SIZE)和資本結構(DA)作為控制變量。公司規模的擴大帶來的規模效應能夠促進企業良好發展,提高企業的盈利水平,本文使用總資產的對數來量化企業規模;同時,由于較高的資產負債率能降低企業的短期營運成本,提高企業的績效,本文使用資產負債率來表示企業的資本結構。

(三)模型建立。根據假設1,R&D費用投入對企業績效影響的模型為:

OPR(I,t)=c1+ajRDC(I,t-j)+bj研發人員投入強度(I,t-j)+cSIZE(I,t)+dDA(I,t)+μ1(1)

模型(1)中,i表示樣本公司;t代表時間;j為滯后期數,取值0、1、2、3;C1為截距項,aj、bj、c、d分別為各變量對應的系數,μ1為誤差項。

根據假設2,R&D人員投入對企業績效影響的模型為:

OSR(I,t)=C2+αjRDC(I,t-j)+βj研發人員投入強度(I,t-j)+γSIZE(I,t)+δDA(I,t)+μ2 (2)

在模型(2)中,i表示樣本公司;t代表時間;j為滯后期數,取值0、1、2、3;C2為截距項,αj、βj、γ、δ分別為兩模型各變量對應的系數,μ2為誤差項。

三、實證分析

(一)描述性分析。

1.研發投入現狀。國際上普遍認為,研發費用投入強度達到2%時企業才能維持生存,達到5%時才具備競爭力。從表1可以看出,2010—2014年間,我國絕大多數企業的研發費用投入強度在2%以下,只有少數企業介于2%—5%之間,沒有一家企業的研發費用投入強度在5%以上,說明我國的煤炭企業在世界上幾乎沒有競爭力,面臨著嚴峻的考驗,整個行業對研發活動的重視程度有待提高。

由表2可見,2010—2014年,我國煤炭行業研發人員投入強度在20%以上的比重在下降,研發人員投入強度在10%—20%之間的企業比重呈先下降后上升趨勢,但幾乎所有企業的研發人員投入強度均在10%以下。總之,我國煤炭行業研發人員比較欠缺,有待改善。

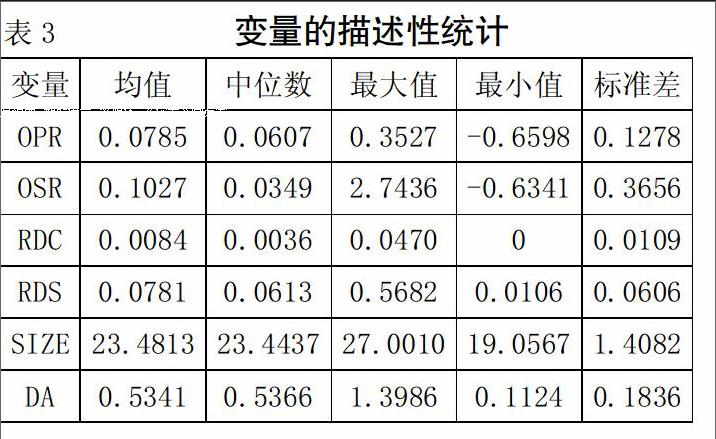

2.變量統計特征。表3中,我國29家煤炭企業整體營業利潤率為7.85%,營業收入增長率達10.27%,各企業之間盈利能力差距較大,總體盈利能力偏低。我國煤炭上市公司5年平均研發費用投入強度為0.84%,研發人員投入強度為7.81%,也處于較低水平。總之,我國研發投入水平不高,還有很大的上升空間。

(二)實證分析。

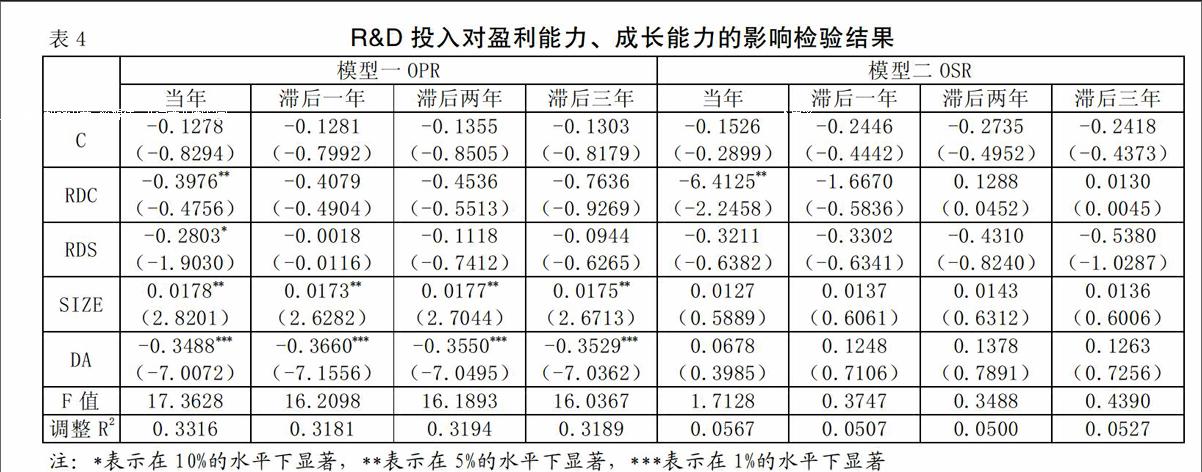

1.R&D投入對企業盈利能力的影響。根據表4,我國煤炭行業研發費用投入強度對企業當期的盈利能力在5%水平下有顯著負影響,每提高10%,企業當期營業利潤率下降3.98%。研發費用投入強度對滯后一期、兩期乃至三期的營業利潤率均有負作用,且并不顯著,與假設并不相符。究其原因,很可能是由于研發活動占用的資金影響了其他潛在收益,而企業的研發又是一個漫長的過程,在短時間內沒有研發成果,并未給企業帶來經濟效益,可見,目前我國煤炭行業的研發水平低下,入不敷出,有待進一步提高。

煤炭行業研發人員投入強度對企業當期的盈利能力在10%的水平下有顯著負影響,每提高10%,企業的盈利能力下降2.80%,但研發人員投入強度對企業未來兩三年的盈利能力的負向影響并不顯著。究其原因,可能是技術人員的工資往往都比較高,是研發費用的一個重要組成部分,而研發人員的增長并沒有為企業帶來一定的經濟效益。這也在一定程度上說明我國煤炭企業的研發投入產出不太樂觀,研發人員的技能有待提高。

此外,研究發現,企業規模對其盈利能力在5%的水平下有顯著的正向作用,而負債水平對其盈利能力在1%的水平下有顯著的負向作用,說明隨著煤炭企業規模的擴大,其盈利能力有所提升,但高負債的經營模式并不適用于我國煤炭企業的發展。

2.R&D投入對企業成長能力的影響。由表4可知,煤炭企業研發費用投入強度對企業當期的成長能力有負向作用,且在5%水平下顯著,研發費用投入強度每增長1%,當期的營業收入增長率下降6.41%。但研發費用投入強度對企業成長能力的影響在滯后期并不顯著,而且對滯后一期有負向影響,對滯后兩期和三期有正向影響,這與假設不完全一致。這很可能是由于企業開展研發活動占用大量的資金,而隨著研發活動的開展,企業獲得一定的研發成果或口碑效應,開始給企業帶來一定的經濟效益。

煤炭企業的研發人員投入強度對企業當期乃至未來兩三年的成長能力影響并不顯著,與研發費用投入強度對企業成長能力作用的效果不同,它并未促進企業的成長,假設未能得到驗證,同樣可能是由于研發人員的科研水平不高所致。

此外,企業的規模和負債水平對企業的成長能力均有正向的影響,但并不顯著。

四、研究結論及建議

(一)研究結論。通過對2010—2014年29家煤炭上市公司進行的實證研究,得出以下幾點結論:(1)我國煤炭上市公司研發費用投入強度超過2%的比例并不高,煤炭企業競爭力低下。(2)我國煤炭行業研發人員較少,研發效率低下,科研水平亟需提高。(3)我國煤炭行業研發投入水平較低,與發達國家差距較大,有很大的上升空間。(4)我國煤炭行業研發費用投入對企業績效的影響比研發人員投入對績效的影響更為顯著。

(二)相關建議。(1)企業自身要增強對研發活動的重視程度,加大研發費用與人員投入力度,制定相應的獎勵措施,激勵員工研發的熱情。(2)國家給予高研發投入的企業一定的優惠補貼,鼓勵企業開展研發活動,推動行業整體技術水平的提高。另一方面,完善相關的法律法規加強對知識產權和專利技術的保護,為企業開展研發活動消除顧慮。(3)教育方面,高校要加強對創新型人才的重視,注重對研發人才專業技能和綜合素質的全面培養,爭取為企業培養更多優秀的接班人。此外,企業可與高校合作,培養更多對口的研發人才,既促進就業又推動企業的研發。(4)積極實行并購策略,將小企業合并,擴大企業規模,提高行業的研發效率。S

參考文獻:

[1]Swabb LE.Liquid Fuels from Coal:From R&D to an Industry[J].Science,1978,(18).

[2]Jurgen Czwalinna,Karsten Jaeger.Technical innovation in the German coal-mining industry[J].World of Mining-Surface and Underground,2004,(56).

[3]Sohei Shimada.From Coalbed Methond to Coalbed Technology[J].Mineral Resources Engineering,1995,(3).

[4]顧華祥.我國企業R&D投入難的對策研究[J].周口師范學院學報,2002,(4).

[5]余榮榮,唐凱.基于DEA的我國煤炭企業技術效率測度研究[J].經濟研究導刊,2008,(5).

[6]劉天下,宋梅.煤炭上市公司績效再評價——基于DEA-C~2R改進模型的視角[J].管理工程師,2010,(1).

[7]陳宏明,胥思.中小板上市公司研發投入對盈利能力的影響研究[J].商業會計,2013,(6).

[8]黃冬萍,陳彬.研發投入與盈余持續性研究——基于我國制造業上市公司的經驗證據[J].商業會計,2014,(22).