創新與企業全要素生產率

——來自中國制造業企業的證據

2016-06-06 01:58:31葉靜怡

學習與探索 2016年5期

葉靜怡,林 佳

(北京大學 經濟學院,北京100871)

?

創新與企業全要素生產率

——來自中國制造業企業的證據

葉靜怡,林佳

(北京大學 經濟學院,北京100871)

摘要:創新活動影響企業全要素生產率。對于中國規模以上制造業企業創新對全要素生產率的影響及其傳導機制經驗進行研究發現:第一,以研發和專利申請度量的企業創新從無到有分別導致企業全要素生產率增長4.9%和3.1%;第二,在控制企業生產過程中的“干中學”效應后,企業研發和專利申請對全要素生產率增長的效應下降為3.5%和2.5%;第三,民營企業研發的全要素生產率增長效應最高,外資企業次之,國有企業最差,說明民營企業在從“要素驅動”向“創新驅動”轉變過程中具有重要的作用。

關鍵詞:創新驅動;研發投入;專利申請;全要素生產率

引言

近年來,中國企業的研發投入和專利申請經歷了史無前例的快速增長。2001年,中國研發投入占GDP的比重為1%,到2014年提高到2.05%,增長了1.05個百分比,基本完成了“科技起飛” 。與此同時,專利申請由2001年的165 773件上升到2014年的2 210 616件,年均增速為22%,呈現出爆炸式增長的態勢。研發投入和專利申請的大幅增長,是否提高了中國企業的全要素生產率,促進了中國經濟增長方式的轉變,這是中國各界高度關注的問題。

大量研究說明,全要素生產率的增長與創新行為關系密切[1]。基于美國1957—1977年制造業1 000家頂端企業數據,使用Cobb-Doglous生產函數計算出全要素生產率(TFP)的研究發現,全要素生產率的研發彈性介于0.09和0.017之間[2];基于西班牙1990—1998年2 300家制造業企業數據,使用半參的方法計算出全要素生產率的研究發現,企業工藝創新從無到有將導致TFP增長1.5%[3];以法國1986—1990年制造業企業為樣本的研究發現,企業激進式創新導致TFP增長2.2%,而漸進式創新對TFP的增長沒有顯著影響[4];基于中國20世紀90年代中期數據的研究發現,中國的高新技術企業TFP的研發投入彈性高達0.32,比美國高[5];外資企業研發對全要素生產率的作用最大,民營企業次之,國有企業最低[6];基于2001—2011年上市公司數據的研究認為,企業研發和專利的TFP彈性分別為0.004和0.018,私營企業的彈性系數高于國有企業[7]。

本文研究企業研發投入和專利申請對企業全要素生產率的影響,對已有文獻的主要改進是:第一,擴大了研究樣本,使結論更具一般性。Boeing et al.(2016)的研究基于上市公司(A股)樣本,我們通過匹配中國國家知識產權局公布的專利數據 和國家統計局公布的中國規模以上工業企業數據,得到了中國制造業全部規模以上企業1998—2007年的樣本數據,因此,本研究的樣本更大、更具有代表性。第二,基于通過匹配得到的企業面板數據,本文采用企業固定效應模型對創新和全要素生產率的關系進行估計,克服了現有研究中采用普通最小二乘法可能造成的內生性問題,研究結論更為可靠。第三,已有文獻分別考察了研發投入和專利申請對全要素生產率的影響,本文則從傳導機制的視角檢驗研發投入通過技術成果(專利申請)和市場價值對全要素生產率產生的影響。最后,本研究控制了“干中學”效應,使企業研發投入和專利申請對全要素生產率的影響估計更為準確。

一、模型設定與描述統計

(一)模型設定

1.企業創新行為。創新投入和創新產出是研究企業創新行為最為普遍采用的兩個維度,相應地,研發投入和專利產出是度量創新投入和產出的常用指標。本文通過企業是否存在創新投入和是否擁有專利申請兩個虛擬變量,考察企業的創新行為。之所以不采用研發投入量和專利數量指標,主要是因為本文所使用的研發投入數據統計中存在較大測量誤差,及專利中可能存在的參差不齊的質量問題。另一個原因是,研發和專利虛擬變量的構建有利于我們清楚地看到擁有研發的企業和擁有專利申請的企業與其他企業在生產率進步上的差異。

2.全要素生產率。本文關注的因變量不是總產出(值)或人均產出(值),而是總產出(值)中不能由勞動、資本要素投入解釋的剩余部分——索洛余值,估計一個企業的創新活動對TFP增長的貢獻。由于使用OP方法計算得出的中國制造業企業產出資本和勞動彈性的系數與理論非常吻合[8],因此本文將采用這一方法測算企業的TFP。

3.其他控制變量。我們在主要回歸方程中加入企業規模、企業年齡、平均工資、出口等變量,以控制同時影響企業TFP和創新行為關系的關鍵變量。首先,根據熊彼特的創新理論,企業規模越大,企業創新活動越多,因此需要對企業規模加以控制,我們在計算企業TFP時也考慮了企業規模的影響。其次,企業年齡不僅反映企業的生命周期,而且也是企業存續和競爭能力的重要體現。經驗研究表明,企業的全要素生產率隨著年齡的增加而上升,具有非常明顯的年齡效應[9],企業存活期越長,技術儲備越多,對前沿技術的判斷和把握能力越強,對企業研發決策和效率具有重要的影響。再次,企業人均工資可以作為企業勞動力質量或人力資本的一個近似代理,較高的工資更容易吸引到具有較高素質的勞動力,而這些擁有較高人力資本和知識水平的員工更有能力從事一些創新性活動[10],進而影響企業TFP。最后,出口不僅會影響研發,而且還會影響生產率,有研究指出,對于出口前存在研發投入的企業而言,出口對生產率存在著持續且幅度較大的提升作用[11]。參考相關經驗文獻的基本做法,我們采用企業從業人數(對數)、企業存續期、人均工資和出口虛擬變量分別代理企業規模、年齡、平均工資和出口行為。

企業在產品生產過程中學習和積累經驗,進而使企業的全要素生產率增長成為可能。與此同時,企業“干中學”的工作模式和管理方式可能也會影響企業研發部門的生產,進而影響企業全要素生產率。因此,不管是出于對研發模型和“干中學”模型兩大理論的檢驗,還是為了獲得企業創新一致、穩健的估計系數,本文都需要控制企業“干中學”的影響。為此,借鑒熊瑞祥等人的做法[12],我們在擴展回歸中加入企業累積工業增加值的對數,以此作為“干中學”的代理變量。

專利是反映創新產出水平的最重要指標之一,但專利并不直接反映創新產出的市場價值,企業新產品銷售收入能在一定程度上反映市場價值,雖然它并不是對創新產出的直接度量。這說明,企業創新驅動生產率進步中存在技術成果和市場價值兩種不同的“創新投入—創新產出—企業生產率”傳導路徑。為了打開創新如何驅動生產率進步這個黑匣子,本文在擴展回歸中加入研發、專利和新產品三個虛擬變量的兩組交互項,*由于從創新投入到創新產出存在一定的時滯,因此交互項中的研發取滯后一期值,專利和新產品取當期值。以檢驗企業研發投入對TFP影響的兩個傳導路徑。

雖然本文的基準回歸為固定效應模型,企業所有制類型作為企業固定效應的一部分被控制,但鑒于不同所有制類型企業的創新活動差異較大[7],本文在異質性討論部分中加入創新與民營企業(POE)、創新與外資企業(FIE)兩組交互項,對比它們與國有企業創新對TFP影響的差異 。

4.實證模型。首先,綜合考慮以上各個變量,本文基準回歸固定效應模型設定如下:

TFPit=α0+α1RDit+α2sizeit+α3ageit+α4exportit+α5wageit+firmi+εit

(1)

TFPit=β0+β1PATit+β2sizeit+β3ageit+β4exportit+β5wageit+firmi+εit

(2)

其中,TFPit是i企業t年的全要素生產率, RDit和PATit為i企業t年是否研發和是否專利申請的0-1變量,1表示存在研發和專利活動,0表示沒有;sizeit、ageit、exportit和wageit表示i企業t年的規模、年齡、出口(0-1變量)和人均工資;firmi表示i企業的固定效應。以上實證模型中,除了RDit、PATit和exportit三個0-1變量外,其他變量均進行對數化處理。

其次,考慮干中學效應后的擴展回歸固定效應模型分別為:

TFPit=α0+α1RDit+α2learnit+α3sizeit+α4ageit+α5exportit+α5wageit+firmi+εit

(3)

TFPit=β0+β1PATit+β2learnit+β3sizeit+β4ageit+β5exportit+β6wageit+firmi+εit

(4)

其中,learnit表示i企業t年的“干中學”效應。

最后,創新驅動企業全要素生產率增長的兩種機制的檢驗模型分別為:

TFPit=γ0+γ1RDi,t-1+γ2PATit+γ3RDi,t-1*PATit+γ4sizeit+γ5ageit+γ6exportit+γ7wageit+firmi+εit

(5)

TFPit=γ0+γ1RDi,t-1+γ2PATit+γ3RDi,t-1*PATit+γ4learnit+γ5sizeit+γ6ageit+γ7exportit+γ8wageit+firmi+εit

(6)

TFPit=δ0+δ1RDi,t-1+δ2XCPit+δ3RDi,t-1*XCPit+δ4learnit+δ5sizeit+δ6ageit+δ7exportit+δ8wageit+firmi+εit

(7)

其中,XCPit表示i企業t年的新產品銷售的0-1變量。

(二)描述統計

本文所使用的數據來自中國國家知識產權局公布的專利數據(2012年光盤版)和國家統計局公布的中國規模以上工業企業數據。通過匹配1998—2007年的工業數據庫和專利數據庫 ,本文得到32 154家具有專利申請(發明專利和實用新型專利)信息的樣本企業(專利庫中擁有專利申請的企業有155 525家,匹配率為22.19%),涉及272 208條發明和實用新型專利。我們在工業庫中抽取相應的企業財務數據,包括企業年齡、登記注冊類型、從業人數、出口、工資、研發等信息。我們對匹配后的樣本做了如下處理:首先,剔除了相關變量缺失、為負值、為零值的樣本,包括銷售額、職工人數、總資產或固定資產凈值、工資變量;其次,剔除了企業TFP值缺失的樣本;最后,剔除了企業TFP位于前后0.5%分位的異常樣本。處理后的樣本觀測值為1 774 898個,共計511 264家工業企業。

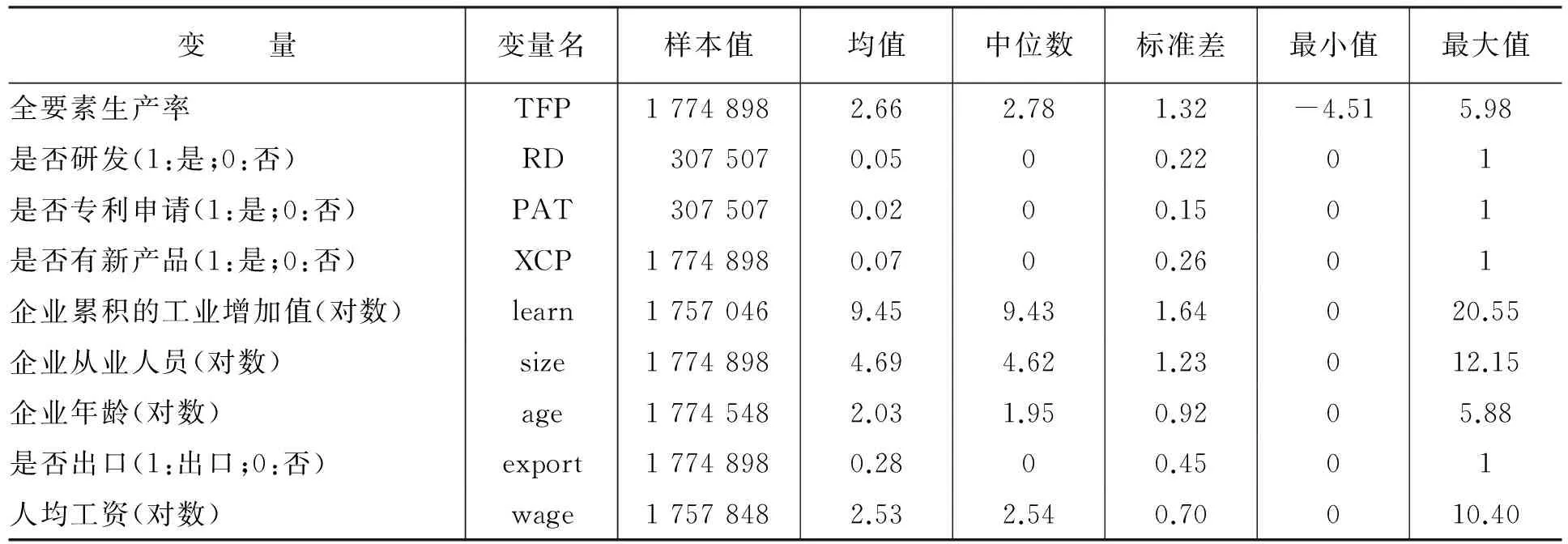

表1

描述統計

由表1可知:第一,企業TFP(對數)的均值和中位數分別為2.66和2.78,略微左偏態;標準差為1.32,企業TFP分布較為集中;最小值和最大值分別為-4.51和5.89。第二,研發和專利申請活動集中在少數企業中,平均而言,約5%的樣本企業擁有研發活動,2%的企業存在專利申請。剔除企業研發信息缺失的年份后,擁有研發的企業占比為10.55% 。此外,7%的樣本企業存在新產品銷售活動。第三,累積的工業增加值(對數)均值和標準差分別為9.45和1.64;從業人數(對數)均值和標準差分別為4.69和1.23;企業年齡(對數)均值和標準差分別為2.03和0.92,換言之,樣本企業的平均年齡為11.7年;人均工資(對數)均值和標準差分別為2.53和0.70。以上四個變量的分布接近于正態。平均而言,約有28%的樣本企業存在出口行為。

二、實證結果與分析

(一)基準回歸

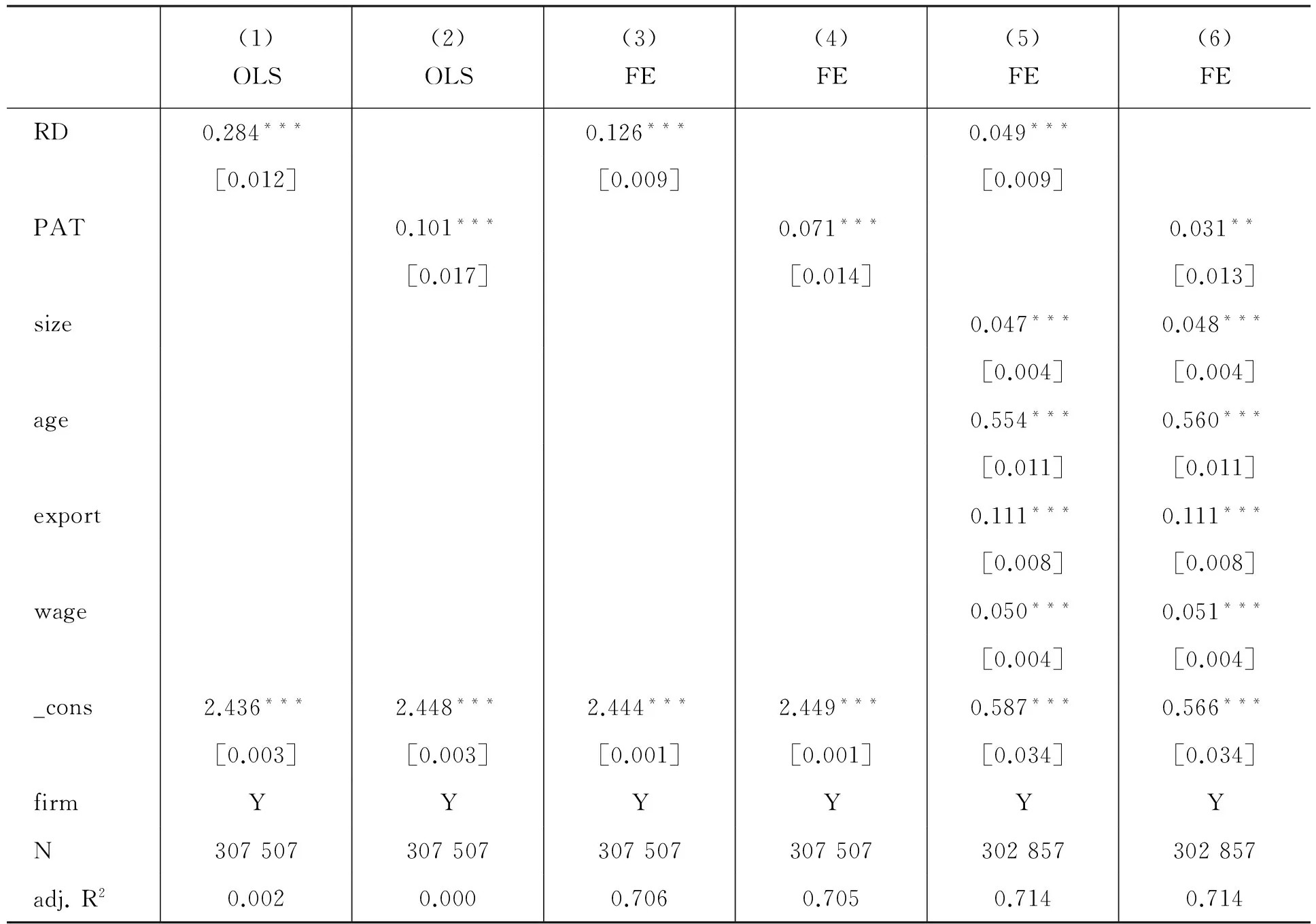

根據豪斯曼檢驗結果,本文的基準模型采用固定效應模型。表2第(1)—(2)列表示在不控制任何變量情況下,采用普通最小二乘法對企業創新行為和企業全要素生產率進行估計的結果。研發(RD)會顯著地正向影響企業TFP,回歸系數為0.284;類似地,我們發現專利申請企業的TFP顯著高于沒有專利申請企業,回歸系數為0.101;前者的系數大于后者。由表2第(3)—(4)列可見,在控制企業固定效應后,回歸模型的解釋力得到非常大的提高,R2從之前的0.002上升至0.706;進行研發投資和申請專利的企業,其全要素生產率顯著高于沒有這些創新活動的企業,它們的回歸系數分別為0.126和0.071,小于OLS回歸的結果。

表2

基準回歸

注:*、**和***分別表示在10%、5%和1%水平上顯著。表3中的含義相同

表2第(5)—(6)列是基準回歸方程(1)—(2)的估計結果。與表2第(3)—(4)列相比,我們進一步控制了同時影響企業創新和TFP的變量,包括企業從業人數、企業年齡、企業人均工資和是否出口。結果表明:第一,研發和專利申請企業仍表現出更高的全要素生產率,回歸系數分別為0.049和0.031,顯著為正。換言之,企業研發投資和專利申請從無到有,會導致企業TFP上升4.9%和3.1%。1998—2009年中國制造業企業TFP增長速度在2%~6%之間,年均增長率3.83%[8],本文計量結果說明,這一增長的大部分貢獻來自企業的創新(研發和專利)活動。第二,以從業人數表征的企業規模越大,企業TFP增長越快;創新和專利申請企業規模的TFP彈性的回歸系數分別為0.047和0.048,顯著為正,即從業人數增長10%(從業人數均值為255人,增長10%即為25.5人),企業TFP增長率約為0.5%。第三,企業年齡顯著地正向影響企業TFP,企業年齡增長10%(年齡均值為11.7年,增長10%,為1.2年),企業TFP增長5.54%和5.6%。第四,企業出口從無到有,企業TFP增長11.1%。第五,企業人均工資增長10%(人均工資均值約為15 546元,增長10%,即為1 554.6元),企業TFP增長0.5%。

綜上,我們可以得到如下主要結論:企業創新行為(研發和專利申請)是企業TFP增長的重要源泉,本文結論與早期關于中國企業研發與生產率關系的研究結果(Hu, 2001)相似,為內生經濟增長理論提供了一個經驗依據和支持;存活能力和出口決策企業的TFP增長效應顯著,與既有文獻從企業年齡[9]、出口[11]方面探討企業全要素增長率的經驗結論一致。

(二)擴展與討論

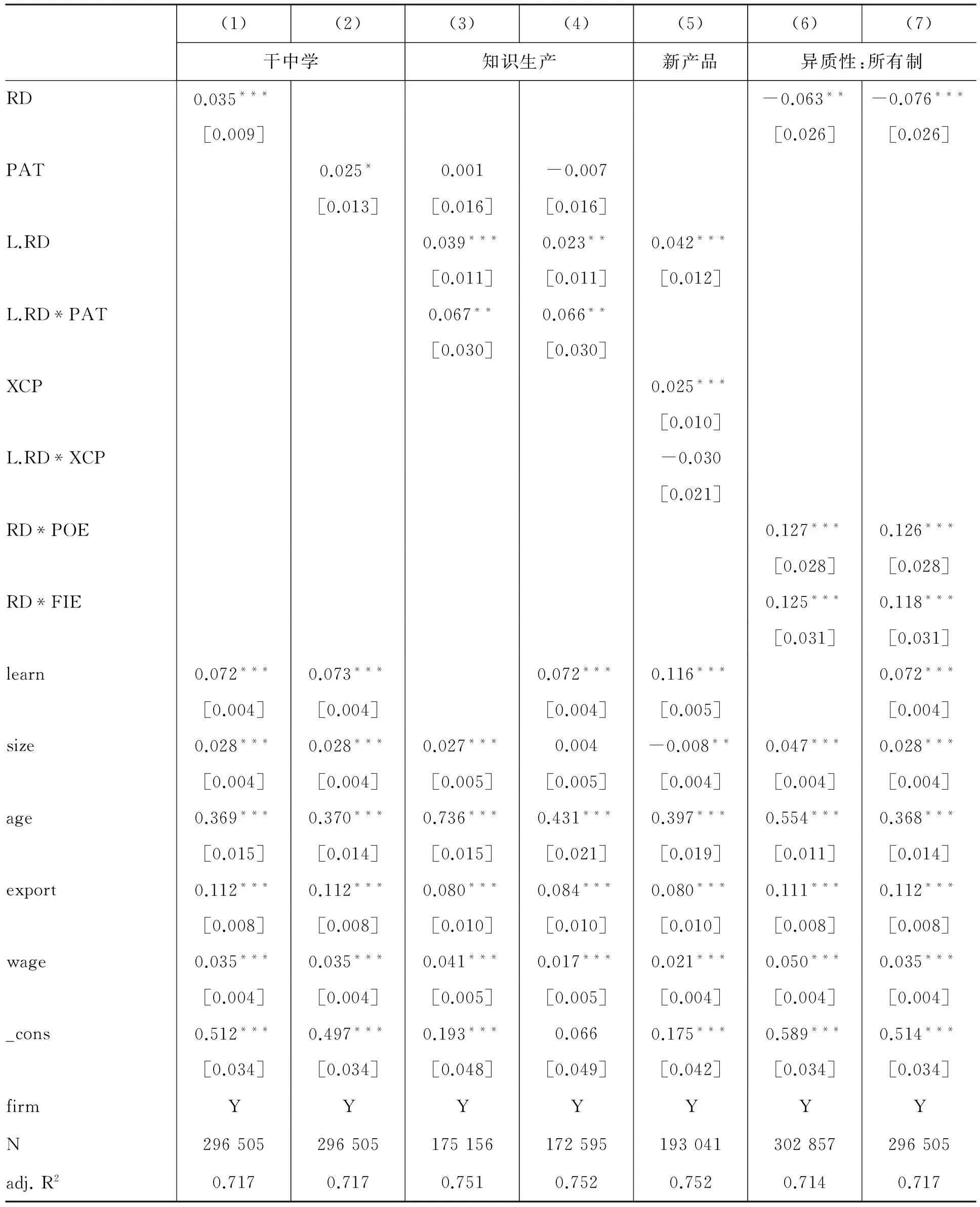

1.控制“干中學”效應。“干中學”是技術進步的一個重要源泉(Arrow,1962),為更準確地估計研發活動和專利申請對TFP的影響,我們在基準模型中加入累積工業增加值的對數,控制企業生產中的“干中學”效應。經驗方程(3)—(4)的回歸結果見表3第(1)—(2)列。

表3

基準回歸

首先,企業產值累積工業增加值增長10%(累積工業增加值均值為62 715 220元,增長10%,約為600多萬元),企業TFP的增長約為0.7%。其次,控制企業生產過程中的“干中學”效應后,企業的研發和專利申請行為仍然顯著地影響企業TFP;企業研發和專利申請從無到有,TFP正向變動分別為3.5%和2.5%。“干中學”同樣會影響企業的創新行為,即研發活動和專利申請過程中也會產生“干中學”效應,因此,我們看到在控制“干中學”效應后,企業研發和專利申請變量的回歸系數相比表2中的第(5)—(6)列有所下降。類似地,我們也發現,企業從業人數、年齡、平均工資對企業TFP的影響系數均小于基準回歸,但它們的顯著性沒有發生改變,進一步說明企業“干中學”積累經驗的工作模式和管理方式同樣也會部分地影響企業的規模、存活狀況、員工激勵,進而影響企業TFP。最后,出口決策對企業TFP的影響系數基本保持不變,顯著為正。

2.企業TFP增長機制。現有相關文獻由于創新成果數據的缺乏,僅檢驗了研發與企業TFP的關系[5],無法檢驗企業研發投入對企業TFP的影響的傳導機制。得益于近年來可獲得的公開數據越來越多且越來越豐富,本文可以借鑒知識生產函數的框架[1],從創新的技術和市場兩個維度來探討創新驅動企業TFP增長的機制。

表3第(3)—(4)列對創新驅動企業TFP增長的第一種傳導機制,即研發技術成果傳導路徑進行檢驗。首先,由表3第(3)列可以看出,在沒有控制“干中學”效應的情形下,我們得到如下重要的回歸結果:第一,企業當期專利申請對TFP的回歸系數接近于0,且不顯著;第二,企業上一期研發投入顯著地正向影響當期TFP,系數為0.039,這說明,發生研發投入企業的TFP增長率比沒有研發活動的企業高出3.9個百分點;第三,企業上一期研發投入與本期專利申請的交互項對TFP的影響顯著為正,系數為0.067,這說明,進行研發投入并將其成果申請專利的企業,其TFP增長率比僅有研發投入但無專利申請的企業高出6.7個百分點;第四,對于沒有研發活動的企業而言,是否擁有專利申請對企業TFP的增長沒有顯著的影響;第五,其他控制變量的回歸系數和顯著性與基準回歸(表2第(5)列)的結果并無二致;第六,整個回歸的解釋力增強,調整的R2由基準回歸的0.71上升至0.75。其次,在控制“干中學”效應的情形下,我們得到類似的、一致的結論(參見表3第(4)列)。第一,企業上一期研發從無到有,企業TFP提高了2.3個百分點;第二,研發并進行專利申請企業的TFP增長率,比有研發投入、無專利申請企業高出6.6個百分點;第三,對于沒有研發的企業,是否持有專利對企業TFP增長沒有顯著的影響。概言之,研發并獲得專利的企業TFP增長最快,研發無技術成果的企業TFP增長次之,無研發的企業是否擁有專利對企業TFP的增長沒有顯著的影響。

表3第(5)列對創新驅動企業TFP增長的第二種傳導機制,即研發市場價值傳導路徑進行檢驗。回歸結果表明,*由于篇幅有限,我們未列出沒有控制“干中學”效應情形下新產品機制的回歸結果。需要說明的是,其結果與控制“干中學”效應情形下的回歸結果類似,研發的回歸系數為0.057***,新產品的回歸系數為0.033,兩者的交互項不顯著。企業前一期研發從無到有會導致企業TFP顯著地增長4.2%;當期是否有新產品銷售會顯著地正向影響企業TFP,回歸系數為2.5%;企業前一期研發與是否有新產品銷售的交互項并不顯著,換言之,企業研發并不會通過市場價值路徑來影響企業TFP。*考慮到從研發到新產品銷售存在一個較長的時滯,我們將研發變量滯后2期,發現滯后2期的研發的回歸系數為0.043***,新產品的回歸系數為0.023***,兩者的交互項依舊不顯著。滯后3期的結果依舊如此。

總之,企業研發投入對全要素增長率的影響是通過專利申請這一傳導機制實現的,而體現研發市場價值的新產品傳導機制并沒有發生作用。一個可能的解釋是1998—2007年期間中國規模以上制造業企業的研發并不是以形成新產品為主要目標。規模較大的企業往往從事的是改進現有產品的增量創新或工藝創新,這樣做的好處在于,既可以避免新產品開發帶來的技術和投資等方面的高風險,又可以早日產生新的技術成果(如專利申請),通過增加現有產品的技術含量、品質和信譽及銷售額,形成研發的成本攤銷優勢,進而提升企業全要素生產率。

3.異質性:所有制。已有研究發現,國有企業的全要素生產率水平低于民營企業和外資企業,但是三大類型的企業生產率差距在縮小[8],國有企業單位創新投入的創新產出和新產品銷售額低于民營企業和外資企業[5]。本文在經驗回歸中加入研發與企業所有制類型的交互項,以國有企業為參照組,得到的主要結果是:第一,在沒有控制“干中學”效應的情形下,民營和外資企業的研發從無到有將顯著地增加企業的TFP(見表3第(6)列),分別增長0.064(0.127-0.063)和0.062(0.125-0.063),民營企業略高于外資企業。第二,國有企業的研發從無到有導致TFP下降6.3個百分點,一個可能的原因是樣本期內國有企業研發活動主要集中在長期性、基礎性的研究領域,對中短期生產投資形成一定擠出,導致我們看不到正的生產率效應;另一種可能的原因是國有企業本身創新生產效率低,例如國有企業單位研發的專利產出低于其他類型的企業,巨額研發投資擠出生產活動,降低了企業全要素生產率。上述結論在我們控制企業生產過程中的“干中學”效應后仍然成立,國有企業、民營企業和外資企業研發的TFP增長效應分別為-0.076、0.05和0.042。綜上,文本的計量結論與已有實證研究的方向是一致的,即民營企業研發的TFP增長效應最高,外資企業次之,國有企業最差。

三、結論和進一步討論

本文通過匹配中國工業企業庫(1998—2007)和國家知識產權局公布的專利庫,對中國規模以上制造業企業創新對全要素生產率的影響及其傳導機制進行經驗研究。我們運用OP方法對中國制造業企業的全要素生產率進行測量,分別從創新投入和產出兩個維度研究企業研發和專利申請行為對企業全要素生產率的影響。主要結論如下:

第一,以研發和專利申請度量的企業創新從無到有分別導致企業全要素生產率增長4.9%和3.1%,這一結論與Hu(2001)基于中國20世紀90年代中期數據的研究結論一致。結合Hu(2001)和楊汝岱(2015)的研究,我們發現,平均而言,中國樣本期內的高新技術企業和規模以上企業的TFP的研發投入彈性均比美國高,中國制造業企業TFP增長大部分來自企業創新(研發和專利)活動的貢獻。

第二,在控制企業生產過程中的“干中學”效應后,企業創新驅動全要素生產率增長的效應有所下降,分別為3.5%和2.5%,這一結論證明了“干中學”對全要素增長率的正向效應。

第三,企業創新投入對TFP增長的影響通過專利申請實現,而非通過新產品來實現,說明只有生產出具有新穎性和創造性的專利產品,企業的研發投入才能發揮提高全要素生產率的作用。

第四,民營企業研發的TFP增長效應最高,外資企業次之,國有企業最差。這一結論再次說明民營企業在中國經濟增長方式從“要素驅動”向“創新驅動”轉變過程中具有不可替代的作用。

參考文獻:

[1]GRILICHES Z.Issues in Assessing the Contribution of Research and Development to Productivity Growth[J].Bell Journal of Economics,1979,10(1):92-116.

[2]GRILICHES Z.Productivity, R&D, and the Basic Research at the Firm Level in the 1970’s[J].American Economic Review,1986,76(1):141-154.

[3]HUERGO E,JAUMANDREU J.Firms’ Age,Process Innovation and Productivity Growth[J].International Journal of Industrial Organization,2004,22: 541-559.

[4]DUGUET E.Innovation Height,Spillovers and TFP Growth at the Firm Level: Evidence from French Manufacturing[J].Economics of Innovation and New Technology,2006,15(4-5):415-442.

[5]HU A G.Ownership, Government R&D, Private R&D, and Productivity in Chinese Industry[J].Journal of Comparative Economics,2001,29(1):136-157.

[6]ZHANG A,ZHANG Y,ZHAO R.A Study of the R&D Efficiency and Productivity of Chinese Firms[J].Journal of Comparative Economics,2003,31(3):444-464.

[7]BOEING P,MUELLER E,SANDNER P.China’s R&D Explosion-Analyzing Productivity Effects across Ownership Types and over Time[J].Research Policy,2016,45(1):159-176.

[8]楊汝岱.中國制造業企業全要素生產率研究[J].經濟研究,2015,(2):61-74.

[9]周黎安,張維迎,顧全林,汪淼軍.企業生產率的代際效應和年齡效應[J].經濟學(季刊),2007,(4):1297-1318.

[10]趙偉,韓媛媛,趙金亮.異質性、出口和中國企業技術創新[J].經濟理論與經濟管理,2012,(4):5-15.

[11]戴覓,余淼杰.企業出口前研發投入, 出口及生產率進步——來自中國制造業企業的證據[J].經濟學(季刊),2011,(11):211-230.

[12]熊瑞祥,李輝文,鄭世怡.干中學的追趕——來自中國制造業企業數據[J].世界經濟文匯,2015,(2):20-40.

[責任編輯:房宏琳,曾博]

中圖分類號:F27

文獻標志碼:A

文章編號:1002-462X(2016)05-0105-07

作者簡介:葉靜怡(1955—),女,教授,博士生導師,經濟學博士,從事發展經濟學和創新經濟學研究;林佳(1987—),女,博士研究生,從事創新經濟學研究。

基金項目:國家社會科學基金項目“中國專利制度、企業專利戰略與經濟技術發展”(12BJL041);中國科學技術發展戰略研究院委托項目“創新研究前沿與國內應用評述”(2014SEI-0110)

收稿日期:2016-03-07