常數比例投資下延遲索賠風險模型的漸近破產概率

2016-06-05 15:00:58肖鴻民劉愛玲

四川師范大學學報(自然科學版) 2016年5期

關鍵詞:模型

肖鴻民, 劉愛玲, 何 艷

常數比例投資下延遲索賠風險模型的漸近破產概率

肖鴻民, 劉愛玲, 何 艷

(西北師范大學數學與統計學院,甘肅蘭州730070)

研究一類帶投資的延遲索賠更新風險模型的漸近破產概率,其中允許保險公司將其資產按常數比例投資于滿足幾何布朗運動的股票市場,其余部分投資于非負利率的債券市場,假設主索賠額和延遲索賠額序列各自為負相依同分布且屬于重尾分布族L∩D族隨機變量序列的情形下,根據Ito公式,給出保險公司資產的表達式,最終得到有限時間的破產概率.

延遲索賠風險模型;負相依;L∩D族;幾何布朗運動;破產概率

在現實生活中,保險公司常常遇到延遲索賠情況,即在主索賠發生后,在某個不定時間還會產生由此引起的附加索賠,即延遲索賠.例如,當一起車禍發生后,擔保人不僅要賠付車的損失,而且如果買了第三方保險,擔保者在隨機延遲的一段時間后還要為第三方進行賠付,針對這類情況,H.Waters等[1]提出了帶延遲索賠的風險模型,國內外諸多學者對該類模型產生了濃厚的興趣并進行了相應的研究.例如,K.C.Yuen等[2]研究了一類帶有復合二項延遲風險模型的有限時間破產概率,K.C.Yuen等[3]運用鞅的方法研究了連續時間的絕對破產概率,J.H.Xie等[4]討論了延遲索賠風險模型的總股息的期望貼現,C.Zhao等[5]考慮延遲更新風險模型直到破產的聯合密度索賠表達式,文獻[6-10]對延遲更新風險模型進行了進一步的分析.

近幾年來,隨著金融市場的發展以及保險市場業務競爭日趨激烈,帶投資的風險模型成為當今金融數學研究的熱點問題之一.投資利潤已經成為現代保險公司利潤中重要的組成部分.Q.Tang[11]考慮了投資于常數利率下的更新風險模型的漸近破產概率.緊接著,保險公司可以將其盈余投資于滿足幾何布朗運動的股票市場時,L.Wei[12]研究了在此情形下更新風險模型的漸近破產概率,其中索賠服從重尾分布.C.Hipp等[13]分析了帶布朗運動擾動的復合泊松風險過程下風險投資的最優策略.進一步地,J.Caier等[14]研究了保險公司可以將其盈余的常數比例部分投資在滿足幾何布朗運動的股票市場,剩余資產投資于常利率的國債市場的問題,用不同的方法得到了最終破產概率的相似結果.更進一步地文獻[15-17]在索賠額兩兩擬漸近獨立假設下得到了破產概率的漸近關系.

當索賠額服從重尾分布時,前期也進行了一些研究.文獻[18]考慮的是一類帶常數利息力的延遲索賠風險模型的有限時間破產概率,文獻[19]研究了負相依賠付下延遲索賠風險模型的漸近表達式.在本文中將常數比例投資模型應用到延遲索賠風險中,當索賠次數滿足更新過程,索賠額滿足L∩D且負相依同分布時,給出常數比例投資下的資產表達式,得到有限時間的漸近破產概率.本文的結果豐富了延遲索賠風險模型的研究并對于保險公司的實際運營具有很好的現實指導意義.

1 預備知識及模型

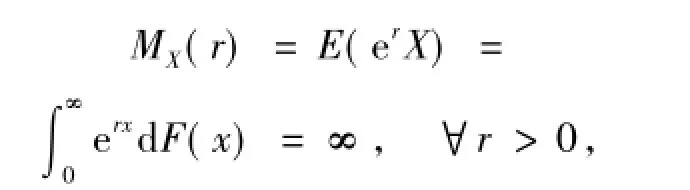

定義1 對于任一非負隨機變量X,如果矩母函數

則稱X(或稱其分布函數F)屬于重尾分布,記為K;相應地,如果存在r>0,使得MX(r)<∞,則稱X(或稱其分布F)屬于輕尾分布,記為Kc.

下面給出幾類重要的重尾分布族及負相依的概念,它們對本文主要結果的討論是必要的.

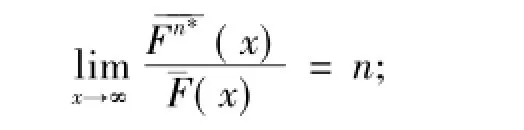

1)稱一個分布F(x)屬于S族,如果對任意的n≥2(或等價地,對n=2),F滿足

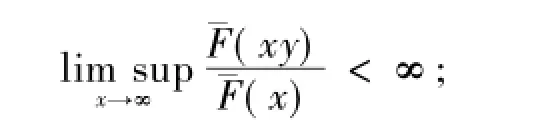

2)稱一個分布F(x)屬于D族,如果對任意固定的0<y<1(或等價地,對),F滿足

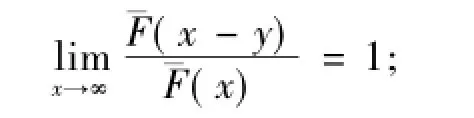

3)稱一個分布F(x)屬于L族,如果對任意的y>0(或等價地,對y=1),分布F滿足

上述重尾分布族有如下關系:

定義2 對每個n=1,2,…,n和所有的x1,x2,…,xn,若滿足

則稱隨機變量序列{x1,x2,…,xn}下負相依,記為LND;

則稱隨機變量序列{x1,x2,…,xn}上負相依,記為UND,若上述2個條件都滿足,則稱隨機變量序列x1,x2,…,xn是負相依,記為ND.

下面介紹延遲索賠模型,U(t)為盈余過程,

其中:

1)u(u≥0)是保險公司的初始資金;

2)c(c>0)為單位時間收取的保費;Si是發生第i次主索賠的時刻,Xi為發生第i次主索賠的索賠額;

3)Yi為發生第i次主索賠等待Ti時間后發生的延遲索賠額.

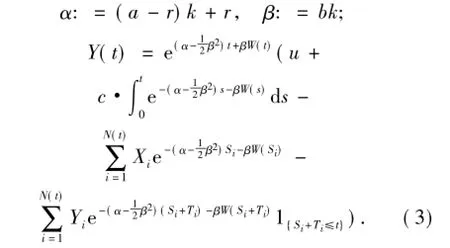

本文假設保險公司不僅投資于利率為r的國債市場,而且投資于股票市場,股票價格為過程S(t),由幾何布朗運動定義如下:其中,a,b∈R為常數,W(t)是標準布朗運動且獨立于U(t).

如果在時刻 t,保險公式有資產 Y(t),投資kY(t-)(0≤k≤1)在股票市場,投資(1-k) Y(t-)在債券市場(利息力為r),關于資產Y(t)的隨機微分方程為

整理一下,資產過程Y(t)滿足下列跳擴散方程

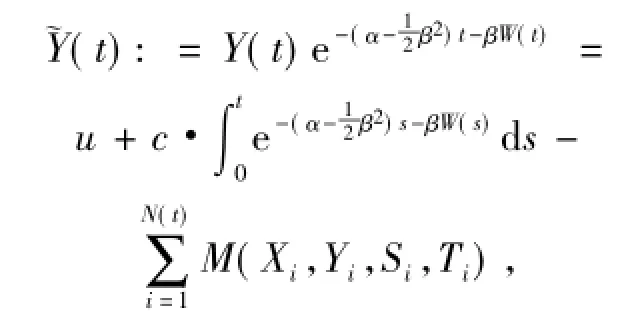

根據模型(1),由Ito公式[20],可以得出Y(t)的表達式如下,此外為了方便記

跟往常一樣,有限時間破產概率可以表示為

終極破產概率表示為

為方便起見記

2 主要結果及相關引理

本文的研究在以下假設條件下進行:

(A1)更新記數過程N(t)有有限的更新函數m(t)=E(N(t));

(A2)主索賠額{Xi,i=1,2,…,n}負相依于X,它們的共同分布為F(·);延遲索賠額{Yi,i=1,2,…,n}負相依于Y,共同分布為G(·);延遲賠付間隔{Ti,i=1,2,…,n}負相依于 T,共同分布為H(·);

(A3)假定隨機變量序列{Xi,i=1,2,…,n},{Yi,i=1,2,…,n},{N(t),t≥0},{Ti,i=1,2,…,n}之間是相互獨立的.

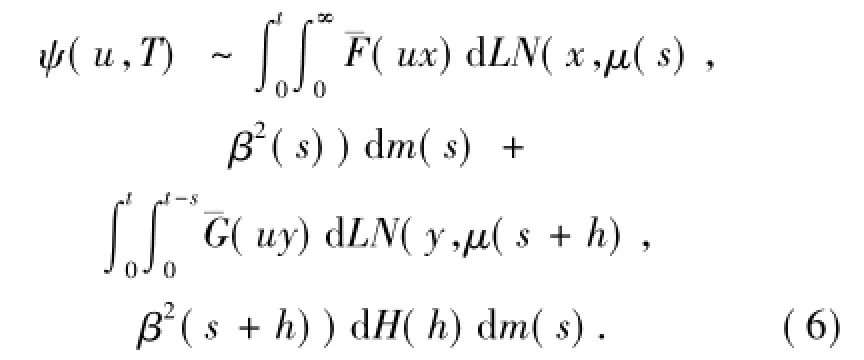

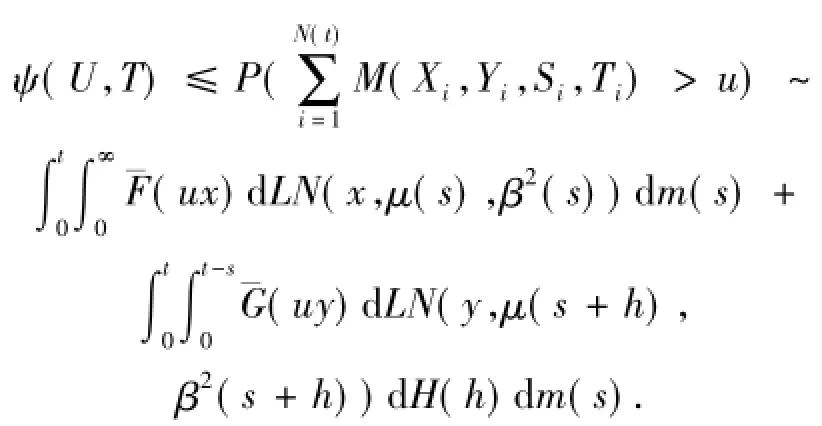

定理1 在模型(1)滿足條件(A1)~(A3)下,如果F,G∈L∩D,且珔G=o(珔F),那么直到時刻T的有限時間破產概率為

特別地,如果N(·)是參數為λ的齊次Poisson過程,那么

為完成定理1的證明,需如下引理.

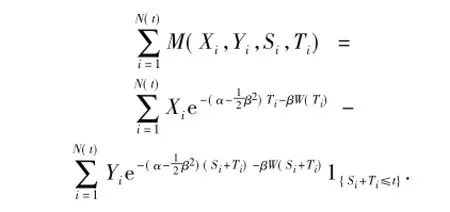

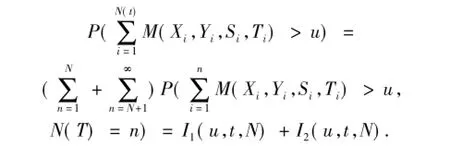

引理1[19]在條件(A2)和(A3)下,若F,G∈L∩D,且珔G=o(珔F),則{Xi+Yi,i≥1}是負相依的,且對 i≥1,M(Xi,Yi,Si,Wi)∈L∩D.

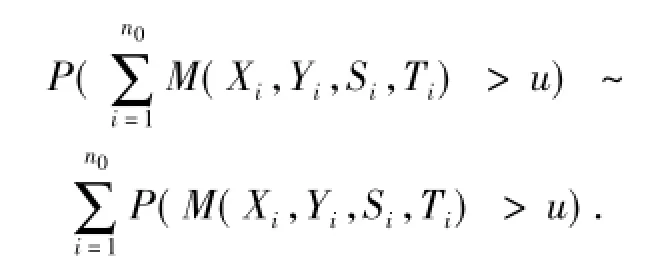

引理2[19]考慮更新風險模型(1),在定理1的條件下,對任意給定的正整數n0有

3 證明

令

則

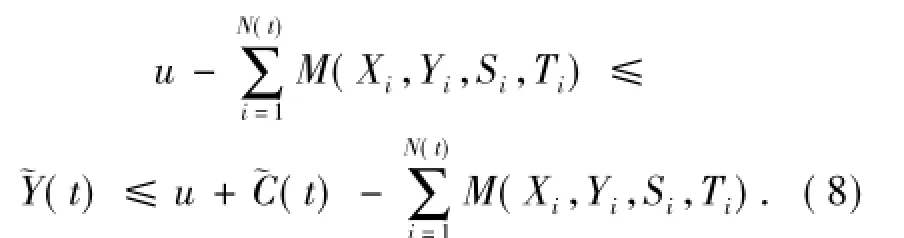

由上述,可將有限時間破產概率記為

則

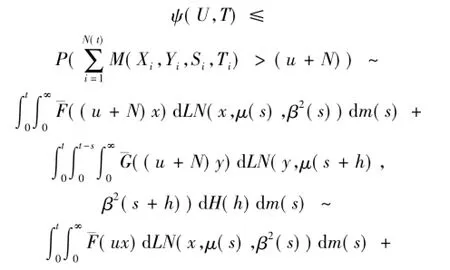

要求的是有限時間破產概率,假設存在N<∞,使得0<珘C(t)<N,

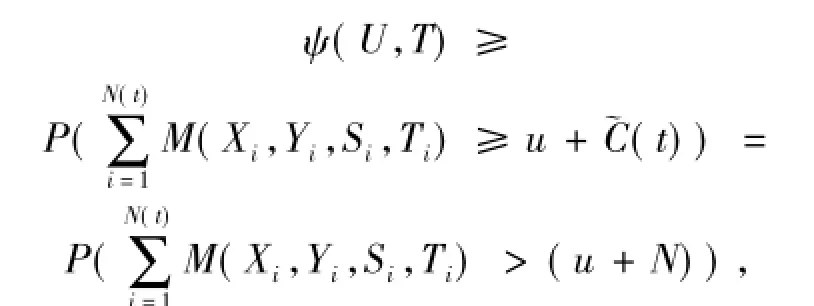

所以

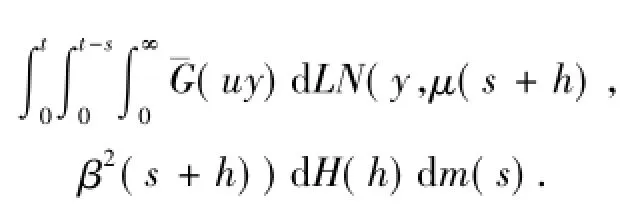

類似地有

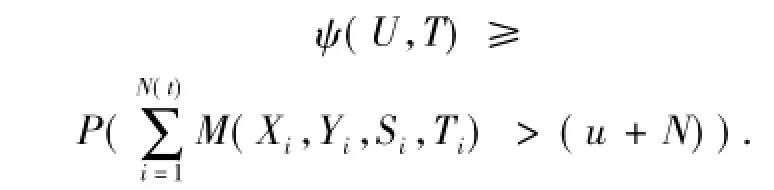

如果證明了

根據L族的性質有

下面證明

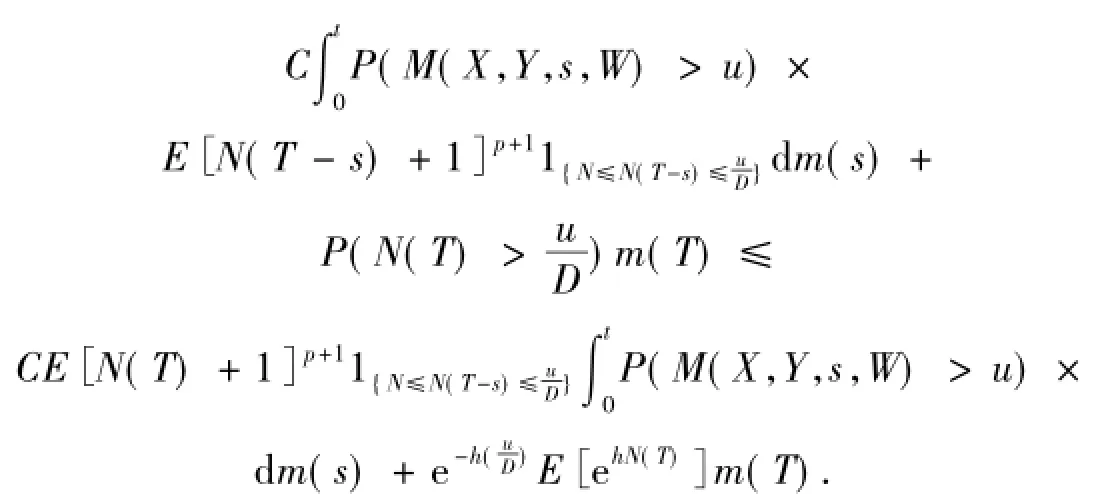

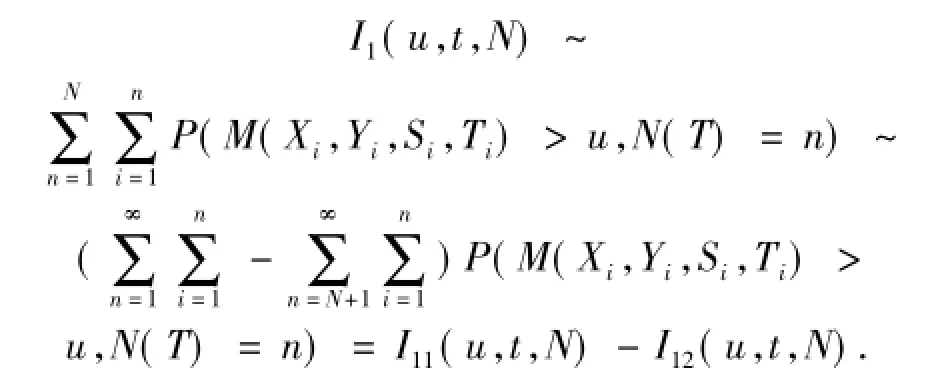

對任意正整數N,和t∈(0,T]有

先考慮I2(u,t,N),根據文獻[22]中3.20式,對于M∈D,正常數p、h、c和D,對任一的有

上述第六式可由文獻[23]得到.

由文獻[24]的引理3.2,可知當N→∞時,

從而對u>0,

對I1(u,t,N),利用引理2,對所有的t∈(0,T]有

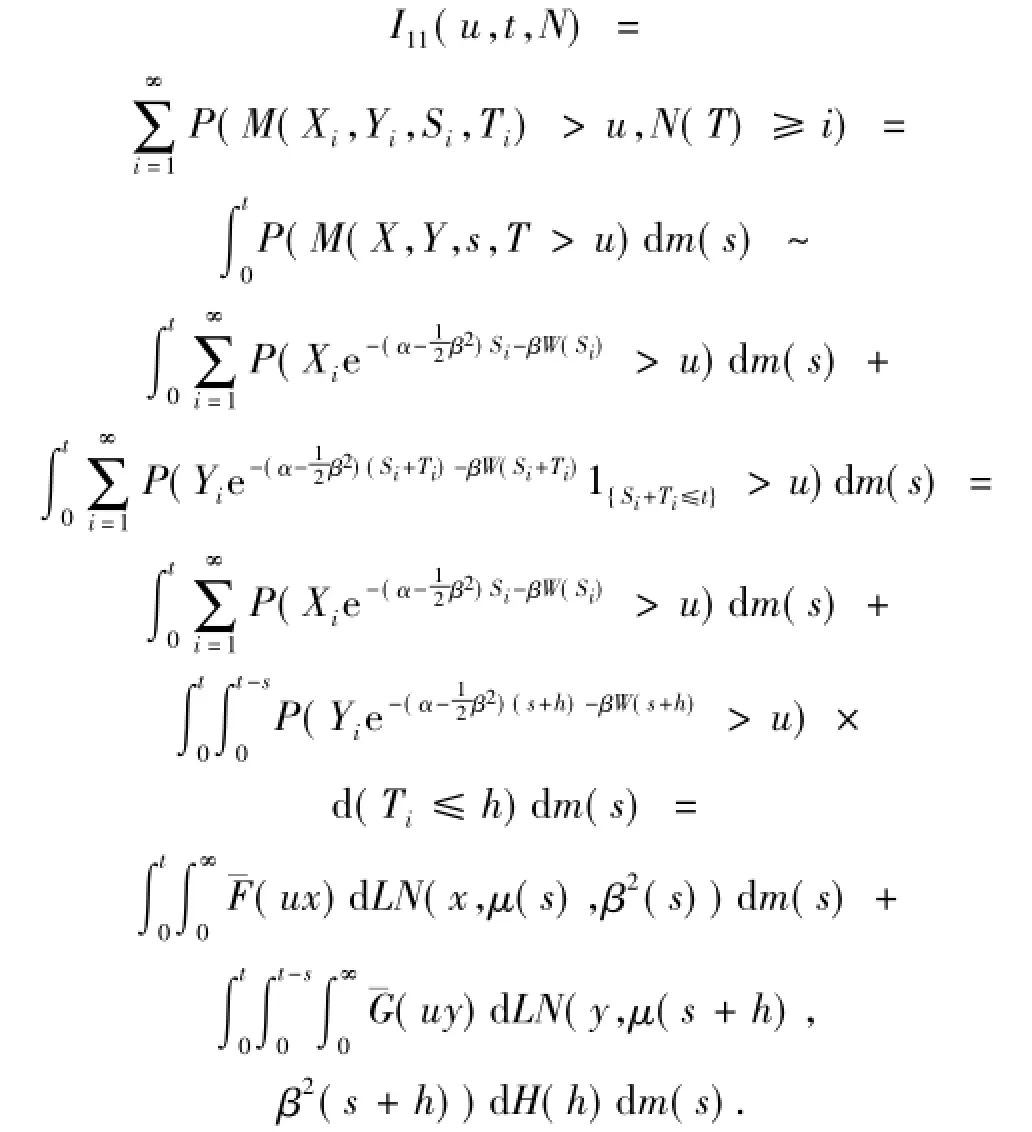

而對于I11((u,t,N),顯然有

上述第三式可由文獻[21]推論1得到.

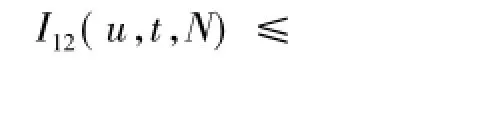

對于I12(u,t,N)和I2(u,t,N)的處理方法類似有

而對所有的u>0有

成立,從而(6)式成立.

注1 定理1表明,帶投資的延遲索賠且主索賠計數過程為更新過程的風險模型中,當主索賠與延遲索賠均屬于重尾分布L∩D族時,保險公司的極端行為與索賠額分布的尾部特性有關.這一結果對保險公司的平穩運行和風險估計具有借鑒意義.

[1]WATERS H,PAPATRIANDAFYLOU A.Ruin probabilities allowing for delay in claims settlement[J].Insurance:Math Econ,1985,4:113-122.

[2]YUEN K C,GUO J Y.Ruin probabilities for time-correlated claims in the compound binomial model[J].Insurance:Math Econ,2001,29(1),47-57.

[3]YUEN K C,GUO J Y,NG K W.On ultimate ruin in a delayed-claims risk model[J].J Appl Probability,2005,42:163-174.

[4]XIE J H,ZOU W.Expected present value of total dividends in a delayed claims risk model under stochastic interest rates[J].Insurance:Math Econ,2010,46:415-422.

[5]ZHAO C,ZHANG C.Joint density of the number of claims until ruin and the time to ruin in the delayed renewal risk model with Erlang(n)claims[J].Compu Appl Math,2013,244(1):102-144.

[6]DENG C,ZHOU J,DENG Y.The Gerber-Shiu discounted penalty function in a delayed renewal risk model with multi-layer dividend strategy[J].Statistics and Probability Letters,2012,82:1648-1656.

[7]ZOU W,XIE J.On the Gerber-Shiu discounted penalty function in a risk model with delayed claims[J].Korean Statistical Society,2012,41:387-397.

[8]CHEN Y,HUANG Y,ZHANG W.Asymptotic ruin probabilities for proportional investment under interest force with dominatedly-varying-tailed claims[J].Korean Statistical Society,2012,41:87-95.

[9]YANG Y,YUEN K C.Finite-time and infinite-time ruin probabilities in atwo-dimensional delayed renewal risk model with Sarmanov dependent claims[J].J Math Anal Appl,2016,442(2):600-626.

[10]SO-YEUN K,GORDON E W.On the analysis of ruin-related quantities in the delayed renewal risk model[J].Insurance: Math Econ,2016,66:77-85.

[11]TANG Q.The finite time ruin probability of the compound Poisson model with constant interest force[J].Appl Probab,2005,42:608-619.

[12]WEI L.Ruin probability of the renewal model with risky investment and large claims[J].Science in China(Math),2009,A52(7):1539-1545.

[13]HIPP C,PLUM M.Optimal investment for insurers[J].Insurance:Math Econ,2000,27:215-228.

[14]GAIER J,GRANDITS P.Ruin probabilities and investment under interest force in the presence of regularly varying tails[J].Scand Actuarial J,2004,4:256-278.

[15]CHEN Y,NG K W.The ruin probability of the renewal model with constant interest force and negatively dependent heavytailed claims[J].Insurance:Math Econ,2007,40:415-423.

[16]YI L,CHEN Y,SU C.Approximation of the tail probability of randomly weighted sums of dependent random variables with dominated variation[J].J Math Anal Appl,2011,376(1):365-372.

[17]肖鴻民,何艷.常數比例投資下基于進入過程風險模型的漸進破產概率[J].河南師范大學學報(自然科學版),2015,43(2):14-19.

[18]肖鴻民,李紅.重尾賠付下帶常數利息力的延遲索賠風險模型的破產概率[J].西北師范大學學報(自然科學版),2011,47(6):17-20.

[19]肖鴻民,李紅.負相依賠付下延遲風險模型的破產概率[J].蘭州大學學報(自然科學版),2012,48(3),118-122.

[20]HE S,WANG J,YAN J.Semimartingale Theory and Stochastic Calculus[M].Beijing:Science Press,1992.

[21]CLINE D B H,SAMORODNITSKY G.Subexponentiality of the product ofindependent random variables[J].Stochastic Processes Appl,1994,49(1):75-98.

[22]TANG Q,TSITSIASHVILI G.Precise estimates for the ruin probability in finite horizon in a discrete-time model with heavytailed insurance and financial risks[J].Stochastic Processes and Their Applications,2003,108(2):299-325.

[23]EMBRECHTS P,KIUPPELBERG C,MIKOSCH T.Modeling Extremal Events for Insurance and Finance[M].Berlin:Springer-Verlag,1997.

[24]HAO X M,TANG Q H.A uniform asymptotic estimate for discounted aggregate claims with subexponential tails[J].Insurance: Math Econ,2008,43(1):116-120.

Asymptotic Ruin Probabilities with Delayed-claims Risk Model under Proportional Investment

XIAO Hongmin, LIU Ailing, HE Yan

(College of Mathematics and Statistics,Northwest Normal University,Lanzhou 730070,Gansu)

The asymptotic behavior of ruin probabilities is investigated in a renewal risk model for delayed claims,in which the insurance company is allowed to invest a constant fraction of its wealth in a stock market which is described by a geometric Brownian motion and the remaining wealth in a bond with nonnegative interest force.Under the assumptions that the sequences of the main and delayed claims are negatively dependent random varies with a common distribution and that the claim sizes belong to the heavy-tailed distribution class L∩D,the expression of the wealth process is derived by the Ito formula,and the finite-time ruin probabilities are obtained.

delayed-claims risk model;negatively dependent;class L∩D;geometric Brownian motion;ruin probability

O211.4

A

1001-8395(2016)05-0665-06

10.3969/j.issn.1001-8395.2016.05.009

(編輯 鄭月蓉)

2016-03-01

國家自然科學基金(71261023)

肖鴻民(1967—),女,教授,主要從事概率極限理論與保險數學的研究,E-mail:xiaohm9@126.com

2010 MSC:91B30

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19