我國中小農(nóng)業(yè)企業(yè)融資能力評價體系構(gòu)建

2016-05-30 11:13:35許丹吉潔杜雨薈

中國集體經(jīng)濟 2016年21期

關(guān)鍵詞:評價體系

許丹 吉潔 杜雨薈

摘要:通過對融資能力概念的界定,在融資能力評價體系構(gòu)建原則的基礎(chǔ)上,文章構(gòu)建融資能力評價指標(biāo)體系的二級指標(biāo),具體包括成長能力、償債能力、盈利能力、資產(chǎn)管理能力和環(huán)境因素五個指標(biāo),并選取 13 個三級指標(biāo)構(gòu)建我國中小農(nóng)業(yè)企業(yè)融資能力的評價體系。

關(guān)鍵詞:中小農(nóng)業(yè)企業(yè);融資能力 評價體系

一、引言

中小農(nóng)業(yè)企業(yè)融資問題一直是國內(nèi)學(xué)者的研究熱點。國內(nèi)學(xué)者關(guān)于中小農(nóng)業(yè)企業(yè)融資問題,主要集中在融資難方面,而很少有對融資能力進(jìn)行研究。本文通過對融資能力概念界定,構(gòu)建我國中小農(nóng)業(yè)企業(yè)融資能力評價體系。學(xué)術(shù)界對融資能力概念的界定并沒有統(tǒng)一標(biāo)準(zhǔn)。融資能力指企業(yè)通過融資活動所獲得的資金數(shù)量(王超,2013)。考慮外界環(huán)境,融資能力是指企業(yè)結(jié)合社會資金供給狀況、自身贏利水平及發(fā)展戰(zhàn)略,通過不同手段選擇特定融資方式籌集資金的能力(許偉,2012)。借鑒相關(guān)學(xué)者對融資能力的理解,本文認(rèn)為中小農(nóng)業(yè)企業(yè)融資能力需要考慮企業(yè)自身因素和外部環(huán)境因素兩個主要方面,即所擁有的資源稟賦狀況與外部融資環(huán)境的契合程度。具體內(nèi)涵包括成長能力、財務(wù)表現(xiàn)能力及環(huán)境因素三個衡量維度,并在此概念基礎(chǔ)上構(gòu)建我國中小農(nóng)業(yè)企業(yè)融資能力的評價體系。

二、融資能力評價體系構(gòu)建原則

1. 首先要考慮中小農(nóng)業(yè)企業(yè)融資能力評價體系的科學(xué)性,評價體系應(yīng)能準(zhǔn)確反映融資能力的強弱,并進(jìn)行合理分析。因此,進(jìn)行評價指標(biāo)的選擇時要有理可循,使指標(biāo)客觀反映融資能力的基本特征,明確界定指標(biāo)含義,結(jié)合實際情況選擇科學(xué)的計算方法。其次要確保評價體系涵蓋面比較廣,盡量將影響融資能力的各項因素都考慮進(jìn)去,使評價體系盡可能全面完整。最后指標(biāo)的選擇應(yīng)與實際情況相符,具有實用性,能應(yīng)用于實踐中進(jìn)行一定操作。同時,還要考慮衡量指標(biāo)數(shù)據(jù)的可獲得性,能容易并準(zhǔn)確采集到基礎(chǔ)數(shù)據(jù),數(shù)據(jù)來源可信度較高,以便有效統(tǒng)計后能進(jìn)行實際操作,使得中小農(nóng)業(yè)企業(yè)間融資能力的橫向比較及其融資能力變化的縱向比較可行。

2. 中小農(nóng)業(yè)企業(yè)融資能力概念是從企業(yè)自身因素和外部環(huán)境因素兩個方面進(jìn)行界定,因此在構(gòu)建融資能力評價體系時既要考慮企業(yè)自身指標(biāo),也要考慮外部環(huán)境指標(biāo)。要選擇企業(yè)自身和外部環(huán)境所借助的指標(biāo)。這樣就可以將融資能力評價指標(biāo)進(jìn)行逐層分解,進(jìn)而建立完整的融資能力評價指標(biāo)體系。針對不同層次選擇不同衡量指標(biāo),更能全面反映中小農(nóng)業(yè)企業(yè)融資能力的實際狀況。

3. 在對中小農(nóng)業(yè)企業(yè)融資能力指標(biāo)進(jìn)行分析時,采用定性和定量相結(jié)合的方法,使得中小農(nóng)業(yè)企業(yè)融資能力的研究更有說服力。在定性分析確定融資能力評價體系構(gòu)建的研究方向后,實證研究時對指標(biāo)的選擇應(yīng)盡可能量化,可以更直觀的分析所研究的融資能力問題。若一些重要指標(biāo)難以被量化,可考慮在分析時進(jìn)行定性描述。

三、融資能力評價體系構(gòu)成

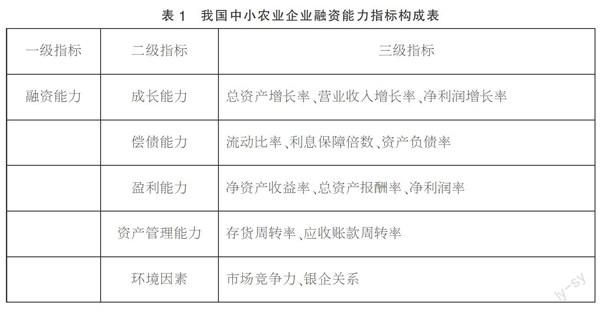

本文分別從成長能力、財務(wù)表現(xiàn)能力及環(huán)境因素三個方面進(jìn)行融資能力指標(biāo)的選擇和評價體系的構(gòu)建。其中,成長能力是指通過考察中小農(nóng)業(yè)企業(yè)在一定時期內(nèi)的經(jīng)營能力來預(yù)測其未來發(fā)展。根據(jù)企業(yè)成長理論可知,成長能力主要從業(yè)務(wù)成長和資產(chǎn)成長兩個方面分析,其中業(yè)務(wù)成長分析指標(biāo)主要包括營業(yè)收入增長率、凈利潤增長率、股本比重及再投資率等;資產(chǎn)成長分析指標(biāo)包括總資產(chǎn)增長率和固定資產(chǎn)增長率等。財務(wù)表現(xiàn)能力是指從財務(wù)角度考察中小農(nóng)業(yè)企業(yè)在一定時期內(nèi)籌集資金的能力來預(yù)測其未來發(fā)展。根據(jù)財務(wù)管理理論可知,中小農(nóng)業(yè)企業(yè)財務(wù)表現(xiàn)能力主要從償債能力、盈利能力及資產(chǎn)管理能力三個方面分析,其中償債能力分析指標(biāo)包括流動比率、速動比率、資產(chǎn)負(fù)債率及利息保障倍數(shù)等;盈利能力分析指標(biāo)包括凈資產(chǎn)收益率、總資產(chǎn)報酬率及凈利潤率等;資產(chǎn)管理能力分析指標(biāo)包括存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率等。環(huán)境因素是指從外部性角度考察外部環(huán)境對中小農(nóng)業(yè)企業(yè)發(fā)展帶來的影響。環(huán)境因素主要從產(chǎn)業(yè)政策、行業(yè)前景、市場競爭程度及金融支持力度等方面分析。根據(jù)以上分析,中小農(nóng)業(yè)企業(yè)融資能力評價指標(biāo)體系的二級指標(biāo)包括:成長能力、償債能力、盈利能力、資產(chǎn)管理能力和環(huán)境因素。考慮中小農(nóng)業(yè)企業(yè)規(guī)模小資產(chǎn)輕等特性及數(shù)據(jù)可得性、操作性等,并結(jié)合其他學(xué)者對企業(yè)融資能力指標(biāo)體系相關(guān)文獻(xiàn)研究,本文確立二級指標(biāo)后,進(jìn)行三級指標(biāo)的選擇。

四、融資能力評價體系指標(biāo)選取

本文選取總資產(chǎn)增長率、營業(yè)收入增長率、凈利潤增長率三個指標(biāo)來衡量中小農(nóng)業(yè)企業(yè)的成長能力;選取流動比率、利息保障倍數(shù)、資產(chǎn)負(fù)債率三個指標(biāo)衡量中小農(nóng)業(yè)企業(yè)的償債能力;凈資產(chǎn)收益率、總資產(chǎn)報酬率、凈利潤率三個指標(biāo)是衡量中小農(nóng)業(yè)企業(yè)盈利能力具有代表性的指標(biāo);資產(chǎn)管理能力由存貨周轉(zhuǎn)率、應(yīng)收賬款周轉(zhuǎn)率兩個指標(biāo)衡量;選取由市場競爭力和銀企關(guān)系兩個指標(biāo)來衡量我國中小農(nóng)業(yè)企業(yè)的環(huán)境因素。

五、結(jié)論

文章在理論分析的基礎(chǔ)上借鑒國內(nèi)外學(xué)者對于中小企業(yè)融資能力的研究,選取 13 個指標(biāo)建立我國中小農(nóng)業(yè)企業(yè)融資能力評價指標(biāo)體系。如表1所示。

參考文獻(xiàn):

[1]王超. 陜西中小企業(yè)融資能力影響因素的實證硏究[D].西北農(nóng)林科技大學(xué),2013.

[2]許偉.科技型中小企業(yè)融資能力指標(biāo)研究[D].江南大學(xué),2012.

(作者單位:東北農(nóng)業(yè)大學(xué)經(jīng)濟管理學(xué)院)

猜你喜歡

科教導(dǎo)刊(2016年27期)2016-11-15 21:47:19

知音勵志·社科版(2016年9期)2016-11-09 05:41:07

科技視界(2016年18期)2016-11-03 21:50:03

時代金融(2016年23期)2016-10-31 13:39:21

職業(yè)(2016年10期)2016-10-20 22:00:12

課程教育研究·學(xué)法教法研究(2016年21期)2016-10-20 20:24:30

商業(yè)會計(2016年13期)2016-10-20 15:32:16

科技視界(2016年20期)2016-09-29 14:08:22

科技視界(2016年20期)2016-09-29 11:31:29

企業(yè)導(dǎo)報(2016年8期)2016-05-31 19:25:36