高校科研經費績效審計評價指標體系研究

2016-05-30 13:50:27李洪亮朱文倩

中國集體經濟 2016年12期

李洪亮 朱文倩

摘要:科學研究是高校的重要職能,科研人員是高校科學發展的重要資源,為創新型國家建設和高校人才培養、科學研究、社會服務、文化傳承創新做出重要貢獻。但近年來,在高校科研活動中學術失范行為較為嚴重,貪污、挪用科研經費案件時有發生。高校審計部門是高校自治體系中重要的監督執行部門,承擔著為教學和科研服務的職能。如何進一步規范高校科研行為,維護科研秩序,成為擺在高校審計部門面前的一項緊迫任務。文章擬將平衡計分卡和AHP理念引入到科研經費績效審計中,嘗試建立一套既有理論基礎、又有可操作性的績效審計評價指標體系,從而解決這一緊迫任務。

關鍵詞:高校;科研經費;績效審計;指標體系

一、構建評價指標體系的基本理論與基本原則

(一)構建評價指標體系的基本理論

目前我國對于績效審計(Performance audit)還沒有給出一個比較明確的定義,但是它具有的經濟性(Economy)、效率性(Efficiency)和效果性(Effectiveness)“3E”特征,得到學界廣泛認可。

平衡計分卡(Balanced Scorecard)作為一種戰略管理工具,美國哈佛大學教授Robert Kaplan和波士頓管理咨詢公司咨詢師David Norton于1992年共同提出。它打破了傳統績效評估中只重視財務指標的做法,從財務、客戶、內部業務流程、學習與發展四個不同的方面對組織績效進行全面評估。

AHP方法,又稱之為層次分析法(Analytic Hierarchy Process,簡記AHP法)是美國運籌學家Saaty教授于20世紀80年代提出的一種多方案或多目標的決策方法,是定性和定量相結合的、系統化的、層次化的分析方法。

(二)構建評價指標體系的基本原則

全面性與重點性相統一原則。在設計評價指標時,要全面考慮到高校科研管理與經費開支的特性,又要有重點選擇那些有代表性的指標,納入到績效審計評價指標體系中。

理論性與可操作性相統一原則。在設計評價指標時,既要選擇那些有一定理論水平的指標,也要選擇那些具有可操作性的指標。如果沒有理論性指標,該指標體系就缺少相關理論的支持;如果沒有可操作性指標,該指標體系就缺少使用價值。

定性分析與定量分析相統一原則。在設計評價指標時,雖然定量性質的指標可以更加直觀的反映績效水平,但是在他不能全面反映整個高校績效審計的全過程,還要結合著定性性質的指標來更加全面的考核評價。

二、高校科研經費績效審計評價指標體系的構建

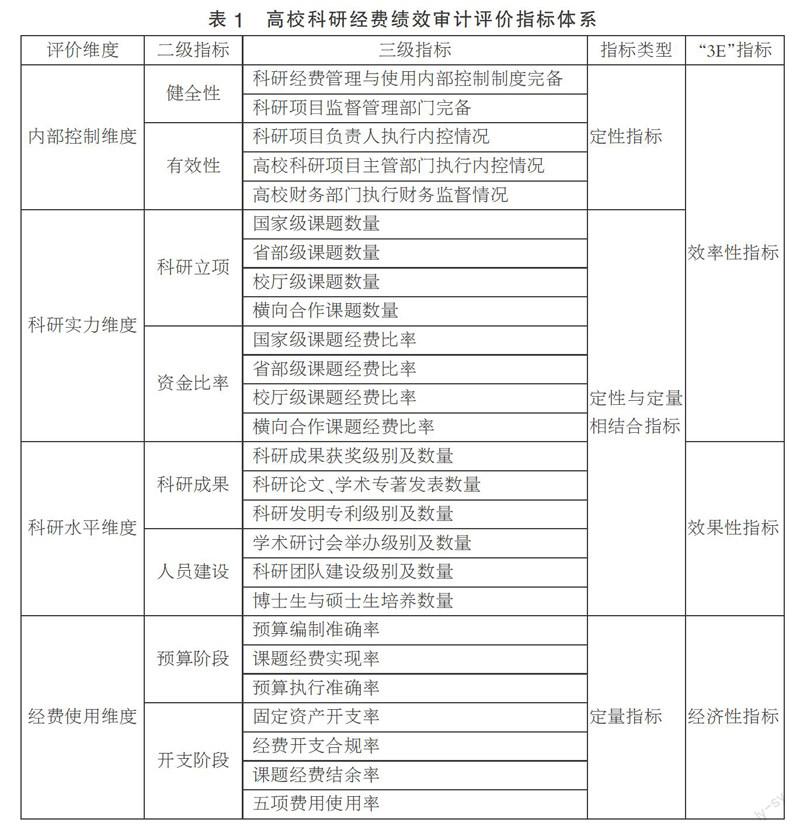

根據平衡計分卡的原理,并結合績效審計的“3E”特性,可以把科研經費績效審計評價指標體系,分為四個維度:內部控制、科研實力、科研水平和經費使用(如表1)。

(一)內部控制維度

內部控制維度按照指標類型分類應當屬于定性指標,按照績效審計“3E”標準屬于效率性指標,主要是用來衡量高校有關科研項目管理及經費使用方面內部控制制度建立情況,以及科研項目負責人、高校科研項目主管部門、高校財務部門執行相關內部控制的情況。因此可以從健全性和有效性兩個方面考慮。

1. 健全性。主要是指高校對于科研項目的管理和科研經費的使用,能夠按照國家或上級科研項目主管部門出臺的規章制度,并結合本單實際,制定的一系列用于規范科研項目立項、研究、成果認定、結題及經費使用的管理規定,并有獨立設置的科研項目監督管理部門行使職責。

2. 有效性。主要是指科研項目負責人、高校科研項目主管部門、高校財務部門執行相關內部控制的情況。

(1)科研項目負責人執行內控情況,主要用來衡量項目負責人能否按照內部控制相關規定,在項目立項階段經過充分的論證、按需編制科研經費預算,在項目實施階段嚴格按照任務約定書或合同約定執行研究任務,在項目結題階段實事求是的上報研究成果和相關科研經費使用情況。

(2)高校科研項目主管部門執行內控情況,主要用來衡量高校科研管理部門能否對科研項目進行全過程管理,如在科研項目立項階段能夠組織專家對項目的可行性進行論證、幫助項目負責人編制經費預算,在實施階段能夠督促項目負責人保證研究進度、協調處理項目負責人遇到的困難,在結題階段對科研成果進行審核、復合經費開支情況。

(3)高校財務部門執行財務監督情況,主要用來衡量高校財務部門能否嚴格相關內控規定,著重對科研經費編制與調整、經費使用的真實性與合規性等進行財務監督。

(二)科研實力維度

科研實力維度按照指標類型分類應當屬于定性與定量相結合指標,按照績效審計“3E”標準屬于效率性指標,主要是用來衡量高校在一定時期內所獲得的科研立項總數量和資助資金總額,由于本維度兼顧定性和定量兩個指標特性,因此在衡量時還要著重考慮獲得科研項目的層次。

1. 科研立項,主要是用來衡量高校獲得國家級、省部級、校廳級和橫向合作等各個層次的科研項目成功立項數量。

2. 資金比率,主要是用來衡量各個層級科研經費在總體科研經費中所占比率。

(三)科研水平維度

科研水平維度按照指標類型分類應當屬于定性與定量相結合指標,按照績效審計“3E”標準屬于效率性指標,主要是用來衡量一定時期內,高校科研人員依托已立項的科研項目,所獲得的科研成果及人員建設情況,由于本維度也和科研實力維度一樣具有定性和定量兩個指標特性,因此在衡量時也要考慮相關指標的層次。

1. 科研成果,主要用來衡量科研人員依托已立項課題發表的科研論文、學術專著,獲得的科研成果獎勵、發明專利等級別和數量。

2. 人員建設,主要用來衡量科研人員依托已立項課題舉辦的學術交流研討會、組建的科研團隊以及參加科研的博士生與碩士生的數量。

(四)經費使用維度

經費使用維度按照指標類型分類應當屬于定量指標,按照績效審計“3E”標準屬于經濟性指標,主要是用來衡量科研經費的預算編制和經費開支情況。因此可以從預算階段和開支階段兩個方面考慮。

1. 預算階段,主要是衡量科研經費預算編制是否準確、是否能夠得到執行,課題經費是否按照編制預算如實到賬。

(1)預算編制準確率=(預算金額-預算調整金額)/預算金額*100%。

(2)課題經費實現率=課題經費實際到賬金額/預算金額*100%。

(3)預算執行準確率=嚴格按照預算執行的總金額/預算金額*100%。

2. 開支階段,主要是衡量科研經費開支的真實性、合法性與合理性。

(1)固定資產開支率=用于購買固定資產的總金額/實際經費開支金額*100%。其中,固定資產是指一般設備單位價值在500元以上,專用設備單位價值800元以上,使用期限在一年以上,并在使用過程中基本保持原有物質形態的資產。單位價值雖未達到規定標準,但耐用時間在一年以上的大批同類物資作為固定資產管理。

(2)經費開支合規率=合規開支經費總金額/實際經費開支金額*100%。其中,合規開支經費是指經審計核實,符合科研經費開支管理規定的支出。

(3)課題經費結余率=課題經費結余金額/實際到賬金額*100%。

(4)五項費用使用率=五項費用開支總金額/實際經費開支金額*100%。其中,五項費用是指勞務費、差率費、會議費、專家咨詢費和燃料動力費。

三、高校科研經費績效審計評價指標體系運用

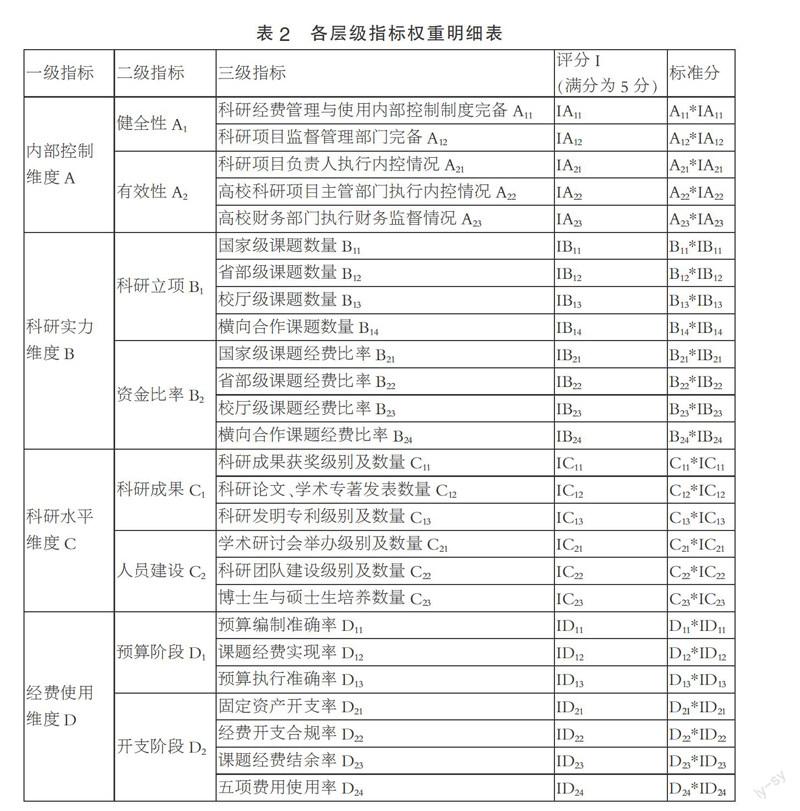

高校科研經費績效審計評價指標體系確定之后,下一步很重的工作就是確定各維度和各層級指標權重。為了確保各指標權重的科學性、合理性和準確性,借鑒AHP分析和李克特量表基本原理,并結合工作實踐和相關專家的建議來設定設指標的權重系數(如表2)。

(一)權重賦值原則

一級評級指標總值為100%,各維度對應的二級評價指標權重總值之和為100%,各二級評價指標對應的三級指標權重總值為100%。例如:一級指標各權重值A+B+C+D=100%;二級指標各權重值A1+A2=100%;三級指標各權重值A11+ A12=100%。

(二)對三級評價指標評分

該指標的評分將借鑒李克特量表(Likert Scale)方式,采用5分值,由相關專家結合審計具體情況對其進行打分評價。其中:評分I=5分,表示該項指標完全符合績效目標設定;評分5>I≥4分,表示該指標高水平地完成了績效目標;4>I≥3分表示該指標取得了較好的績效,但還有改進的余地;3>I≥2分表示該指標完成情況一般,在績效方面取得一定成果;2>I≥1分表示該指標雖然存在一些問題,但基本上達到績效目標;1>I≥0分以下表示該指標存在很多問題,與績效目標存在很大差距,甚至沒有開展任何工作。每項評分還應結合三級評價指標中每個具體指標的權重,折算成標準分。例如:標準分=A11*IA11。

(三)全面績效評價得分

按照下列公式依次計算,可以得出全面績效評價得分:三級指標單項標準分=該指標評價得分*該指標權重;二級指標得分=Σ該指標對應三級指標單項標準分;一級指標得分=Σ該指標對應二級指標得分*該指標權重;全面績效評價得分=Σ一級指標得分*該指標權重。

四、結語

本文通過總結以往開展高校科研經費審計實踐,在深入分析高校科研項目管理與經費使用的特點基礎上,借鑒平衡記分卡、AHP層次分析發、李克特量表基本原理,并結合績效審計的“3E”特性,構建了高校科研經費績效審計評價指標體系。但鑒于影響高校科研經費績效審計質量的四個評價維度及各具體評價指標,會隨著高校自治和國家治理環境的變化而不斷變動,并且該評價指標體系尚未在實踐中實際應用。因此,筆者將密切關注該評價指標體系在實際使用過程中存在的問題,不斷加以改進和完善。

參考文獻:

[1]董屹宇.國家助學貸款績效審計評價指標體系研究——基于3E特征及平衡計分卡理論[J].高等經濟教育研究,2015(03).

[2]陳獻東.住房公積金績效審計評價指標體系研究[J].江蘇審計,2014(10).

[3]張夢.高校領導干部經濟責任審計評價指標體系構建——基于科學發展觀的視角[J].重慶理工大學學報(社會科學),2014(08).

[4]馬宏志.高校科研經費管理的全過程跟蹤審計[J].會計月刊,2012(29).

[5]深圳市財政專項資金績效審計評價標準構建研究課題組.財政專項資金績效審計評價標準驗證報告[J].特區審計,2015(01).

猜你喜歡

中央民族大學學報(自然科學版)(2017年3期)2017-06-11 07:16:56

新聞世界(2016年10期)2016-10-11 20:24:04

考試周刊(2016年76期)2016-10-09 08:28:06

大學教育(2016年9期)2016-10-09 08:14:28

成才之路(2016年26期)2016-10-08 11:07:49

成才之路(2016年26期)2016-10-08 10:56:58

科技視界(2016年20期)2016-09-29 12:14:21

當代經濟(2016年26期)2016-06-15 20:27:19

邢臺學院學報(2016年4期)2016-02-28 19:54:37

上海管理科學(2015年5期)2015-07-31 18:13:31