貴金屬與其他金屬期貨間的價格交叉影響及其傳導效應

2016-05-30 10:48:04周偉王強強

商業(yè)研究 2016年2期

周偉 王強強

摘要:本文立足滬銅、滬金和滬銀三種金屬期貨2012年5月至2015年5月收益率的面板數(shù)據(jù),通過Granger因果檢驗、GARCH模型以及廣義脈沖響應函數(shù)等方法,分析這三種金屬期貨之間的交叉影響及傳導效應。研究表明:三種金屬期貨都具有負的收益均值,滬銅對于市場信息的消化能力最強,滬銀次之,滬金最弱;在交叉影響上,一旦價格收益對價格波動存在影響則表現(xiàn)為反向變動關(guān)系;在縱向沖擊中,滬銀當期波動強烈且持續(xù)時間長,傳導效應強,滬金和滬銅波動相對較小,持續(xù)時間也相對較短,傳導效應較弱;在橫向沖擊中,滬銀對滬金和滬銅傳導效應最大,當期分別達到0.7%和0.8%。因此,在非貴金屬或貴金屬投資時,除了考慮自身市場的波動外還有必要關(guān)注其余金屬市場的價格波動。

關(guān)鍵詞:金屬期貨;Granger因果檢驗;GARCH模型;交叉影響

中圖分類號:F832.5 文獻標識碼:A

收稿日期:2015-11-08

作者簡介:周偉(1983-),男,湖南益陽人,云南財經(jīng)大學國際工商學院教授,管理學博士,研究方向:管理科學與工程、金融市場分析;王強強(1991-),男,江西吉安人,云南財經(jīng)大學國際工商學院研究生,研究方向:管理科學與工程、期貨市場分析。

Engle針對期貨價格的波動性,通過對條件方差的時變性描述ARCH模型[1],Bollerslev[2]在ARCH模型的基礎(chǔ)上提出了GARCH模型,GARCH模型更能反映實際數(shù)據(jù)中的長期記憶性質(zhì)。ARCH模型和GARCH模型被廣泛擴展后,形成了ARCH族模型和GARCH族模型。本文擬用銅和金、銀作為非貴金屬和貴金屬的代表,通過Granger因果檢驗和GARCH模型等分析2012年5月至2015年5月上海期貨交易所滬銅、滬金和滬銀的歷史價格收益,分析它們之間的交叉影響和傳導效應。

一、數(shù)據(jù)來源及其基本特征

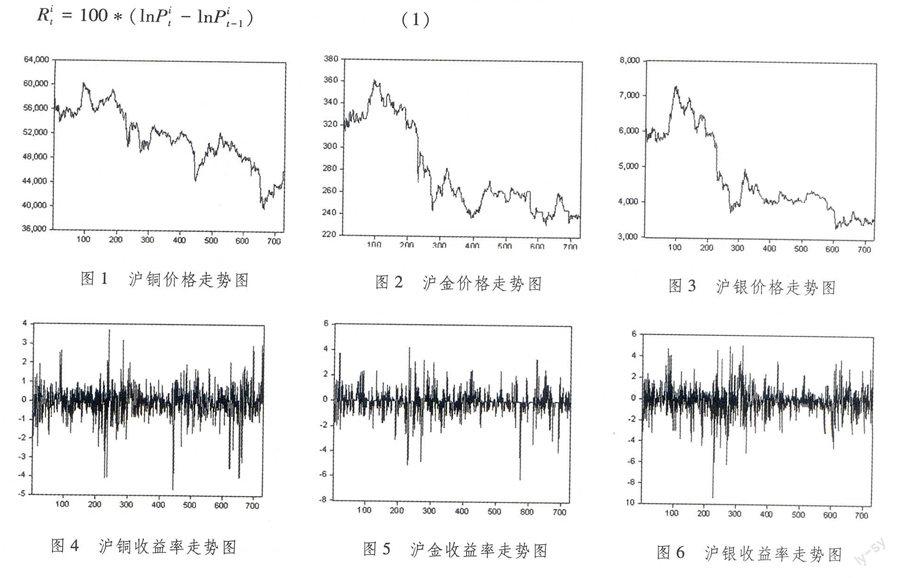

為了分析貴金屬與其他金屬的交叉影響及傳導效應,本文選用了上海期貨交易所的滬銅、滬金和滬銀作為研究對象。由于白銀期貨在2012 年5月10日才上市,滬銅、滬金和滬銀時間區(qū)間選擇為 2012年5月10日至2015年5月10日;期貨合約在同一交易日具有多個不同到期月份的交易合約,為了保證數(shù)據(jù)的連續(xù)性而選擇最近到期合約前一月的每日收盤價作為期貨商品的價格。最終,獲得728個滬銅、滬金和滬銀結(jié)算價序列數(shù)據(jù),具體走勢圖1至圖3。從圖中可以看出滬銀在2012年9月14日達到了歷史新高,滬金在2012年9月21日達到了歷史新高,滬銅在2012年9月17日達到了歷史新高; 滬銀2014年10月30日跌至最低,滬金2014年11月7日跌至最低,滬銅2015年1月30日跌至最低。滬銀無論是到達歷史最高點還是跌至最低點都相對早于滬金和滬銅,這可能是白銀市場具有更強的金融屬性,對市場消息反應更靈敏。

總體來說,滬銅、滬金和滬銀價格走勢趨同,尤其是滬金和滬銀,具有很大程度的一致性和同步性。當然,從圖1至圖3也可以發(fā)現(xiàn)滬銅、滬金和滬銀價格序列都是非平穩(wěn)的,需要對其進行一定的處理才更具意義。本文分別對收盤價取自然對數(shù),然后進行差分運算,得到各收盤價的收益率序列,具體計算公式如下:

Rit=100(lnPit-lnPit-1)(1)

其中R代表收益率,P表示收盤價,上標i表示期貨品種,下標t表示各個具體收盤價。圖4至圖6描述了滬銅、滬金和滬銀的收益率,從中可以發(fā)現(xiàn)三種金屬期貨的收益率圍繞0值上下波動,且具有類似的形狀;同時,還可以看出滬銀相對具有更大的波動幅度,投資風險相對較大,具有更強的投機性。

將滬銅、滬金和滬銀的收盤價轉(zhuǎn)換為收益率后,可以得到727個樣本數(shù)據(jù),其基本統(tǒng)計特征如表1所示。通過對表1的分析可以發(fā)現(xiàn),滬銅、滬金和滬銀具有依次遞減的均值和依次遞增的標準差,且均值全為負數(shù)。期貨市場是一個零和游戲,且在一定程度上是一個完全競爭的市場,如果交易不產(chǎn)生任何費用,那么所有金屬期貨的均值應為0。之所以造成所有均值都為負數(shù)的原因是有交易費,且與交易費成正比,而依次遞增的標準差則表明滬銀市場具有高于滬金和滬銅市場的波動,投資具有更大風險,與圖4至圖6的描述一致。可見,相對于滬金和滬銅,滬銀具有高風險高收益的特征,具有更強的投機性質(zhì)。從偏度和峰度指標來看,三種金屬期貨的偏度均為負值,峰度遠遠大于3,這說明三種金屬期貨收益率呈現(xiàn)出左偏尖峰厚尾現(xiàn)象,JB檢驗結(jié)果也證實了價格收益序列不服從正態(tài)分布。

二、貴金屬和其他金屬期貨價格的收益

貴金屬和其他金屬的交叉影響很大程度體現(xiàn)在價格的走勢上,即價格收益。本文依次利用相關(guān)性檢驗法、Granger因果檢驗以及廣義自回歸條件異方差,對滬銅、滬金和滬銀的收益率進行分析,從三個角度得到它們之間的影響關(guān)系。

(一)滬銅、滬金和滬銀的相關(guān)性分析

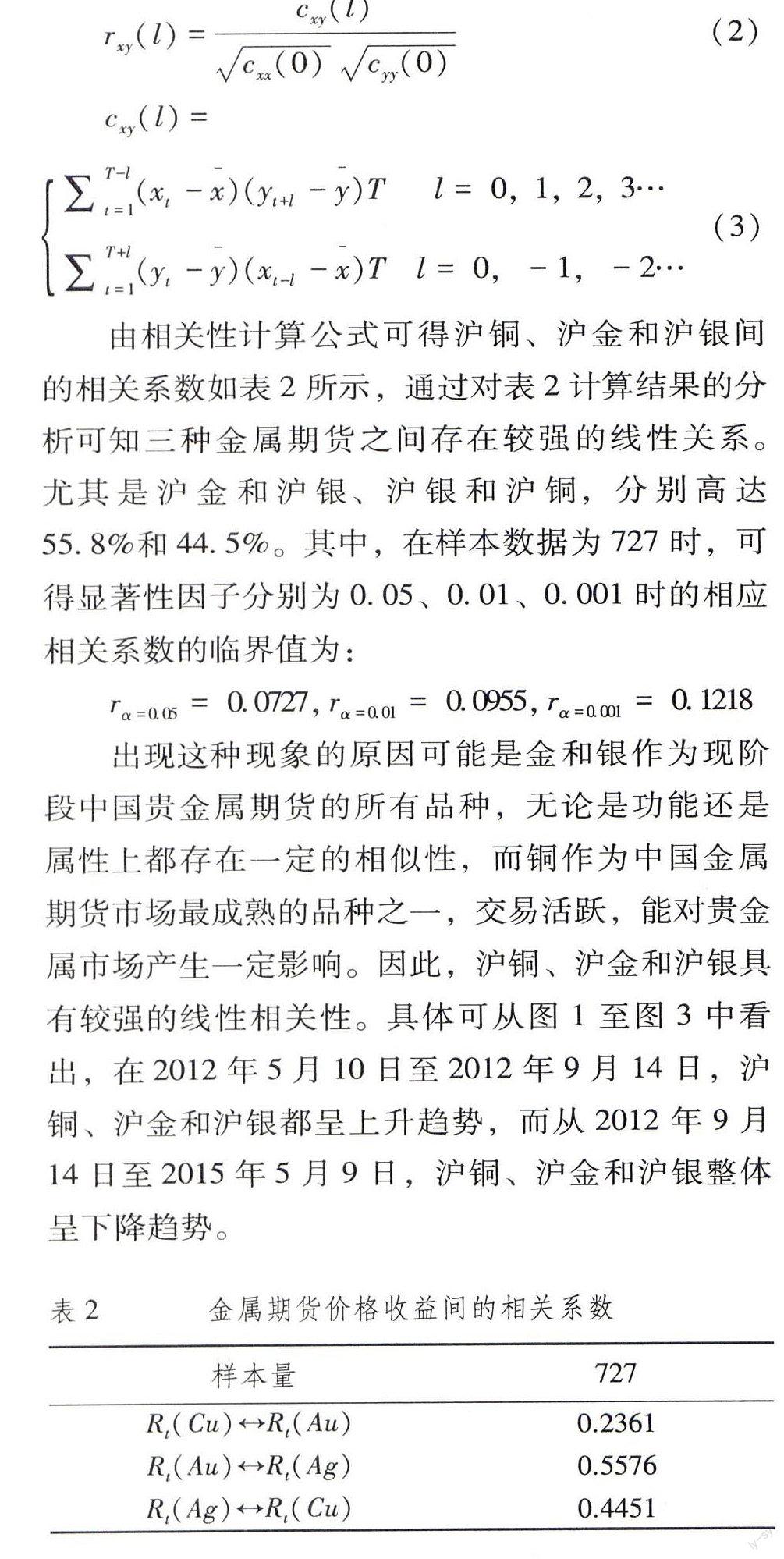

相關(guān)性分析是衡量三種金屬期貨的關(guān)聯(lián)程度,在一定程度上反映了相互間的密切關(guān)系[3]。當然,相關(guān)系數(shù)高并不表示它們之間的因果關(guān)系強,相關(guān)系數(shù)低也并不說明它們之間的相關(guān)關(guān)系就弱,相關(guān)系數(shù)的大小只是表明線性相關(guān)性的大小,即通過相關(guān)性對三者價格收益的線性關(guān)系進行基本的描述。其中,相關(guān)系數(shù)的計算公式如下(Pearson相關(guān)系數(shù)):

由相關(guān)性計算公式可得滬銅、滬金和滬銀間的相關(guān)系數(shù)如表2所示,通過對表2計算結(jié)果的分析可知三種金屬期貨之間存在較強的線性關(guān)系。尤其是滬金和滬銀、滬銀和滬銅,分別高達55.8%和44.5%。其中,在樣本數(shù)據(jù)為727時,可得顯著性因子分別為0.05、0.01、0.001時的相應相關(guān)系數(shù)的臨界值為:

出現(xiàn)這種現(xiàn)象的原因可能是金和銀作為現(xiàn)階段中國貴金屬期貨的所有品種,無論是功能還是屬性上都存在一定的相似性,而銅作為中國金屬期貨市場最成熟的品種之一,交易活躍,能對貴金屬市場產(chǎn)生一定影響。因此,滬銅、滬金和滬銀具有較強的線性相關(guān)性。具體可從圖1至圖3中看出,在2012年5月10日至2012年9月14日,滬銅、滬金和滬銀都呈上升趨勢,而從2012年9月14日至2015年5月9日,滬銅、滬金和滬銀整體呈下降趨勢。

(二)滬銅、滬金和滬銀收益率的平穩(wěn)性分析和Granger因果檢驗

表2中相關(guān)性的度量僅表明線性相關(guān)性,并不涉及到各金屬期貨的交叉影響。為了進一步對 三種金屬期貨價格收益的交叉關(guān)系進行分析,需要進行Granger因果檢驗,以驗證滬銅、滬金和滬銀收益率之間的相互因果關(guān)系。當然,為了進行Granger因果檢驗,還需要對三種金屬期貨價格收益的平穩(wěn)性進行ADF檢驗,具體如表3所示。從三個t檢驗統(tǒng)計量可以知道三種金屬期貨的價格收益都是平穩(wěn)的,適合進行Granger因果檢驗,具體檢驗結(jié)果見表4。

通過對表4的分析可以發(fā)現(xiàn)在5%的置信水平下只有滬銀對滬金和滬銀對滬銅存在單向的Granger因果關(guān)系;當置信水平為10%時,滬金對滬銅也存在單向Granger因果關(guān)系;當置信水平增加到15%時,滬銅對滬銀也存在單向Granger因果關(guān)系。這表明滬銀對滬金和滬銀對滬銅的Granger因果關(guān)系較為明顯,滬金對滬銅和滬銅對滬銀的Granger因果關(guān)系相對較弱。例如,在圖1至圖3中,當滬銀價格出現(xiàn)反方向波動,滬金和滬銅不久就出現(xiàn)與滬銀相同方向的波動。

(三)有關(guān)滬銅、滬金和滬銀交叉影響的GARCH模型構(gòu)建

由于GARCH(1,1)能很好地擬合和刻畫金融市場的高頻數(shù)據(jù)[4],本文引入廣義自回歸條件異方差模型分析中國金屬期貨價格收益與波動的交叉影響關(guān)系。通過對中國期貨市場的銅、金、銀價格收益變動的分析,可以發(fā)現(xiàn)滿足隨機漫步假設(shè)及市場有效性。因此,基于GARCH(1,1)模型,通過在波動方程中引入其余金屬的收益率,可驗證滬銅、滬金、滬銀之間的交叉影響關(guān)系,具體建立如下GARCH模型。

通過計算可得表5所示結(jié)果。通過表5中Q(20)和Q2(20)可知序列不存在自相關(guān)和異方差,模型擬合效果較好。其中,Q(20)和Q2(20)分別是殘差序列和殘差平方序列滯后20階的Ljung-Box Q統(tǒng)計量。在滬銅GARCH模型中引入滬銀的價格收益RAgt,滬金GARCH模型中分別引入滬銅和滬銀的價格收益RCut、RAgt,滬銀GARCH模型中引入滬銅的價格收益RCut,相應參數(shù)系數(shù)均小于0,且相應統(tǒng)計量顯著。這說明了滬銀價格收益對滬銅的價格波動具有一定抑制作用,滬銀和滬銅價格收益對滬金的價格波動有一定的抑制作用,滬銅價格收益對滬銀的價格波動具有一定抑制作用。在滬銅GARCH模型中引入滬金價格收益RAut,對應的參數(shù)系數(shù)不顯著,說明滬金對滬銅的價格波動不具有影響,或是影響很小。同理,滬金對滬銀的價格波動也影響較小。因此,如果價格收益與價格波動存在交叉影響,則一般為反向變動關(guān)系,這種現(xiàn)象可能與我國期貨市場投機者數(shù)量、氛圍以及市場成熟度有較大的關(guān)系。當價格收益增加時,更多的投機者進入該市場,從而間接降低其他市場價格波動。此外,從ARCH和GARCH項系數(shù)之和“βi+Ci”可以看出金屬期貨市場對市場信息消化能力不強,市場波動持續(xù)時間長,其中滬金和滬銀高達0.95以上。

三、貴金屬和其他金屬期貨收益的傳導效應

從三種金屬期貨價格時間序列圖可以發(fā)現(xiàn),圖1至圖3不僅具有相當?shù)某潭鹊南嗨菩裕€表現(xiàn)出一定的傳導效應,即滬銅的價格變動會帶來滬金和滬銀的價格變動,滬金的價格變動會帶來滬銅和滬銀的價格變動,滬銀的價格變動會帶來滬銅和滬金的價格變動。為此,本文擬通過建立脈沖響應函數(shù),從縱向和橫向分析三種金屬期貨相互間的傳導效應。脈沖響應函數(shù)是指對VAR模型的動態(tài)特征進行刻畫描述,即每一個 自變量的變動或者對某一個變量施加一個沖擊對它自己及其他的變量產(chǎn)生的影響作用。Koop等[5]針對脈沖響應函數(shù)在線性和非線性模型應用中存在的問題,提出了一個一般性的脈沖響應函數(shù),即廣義脈沖響應函數(shù),并通過美國出口和失業(yè)率的二元非線性模型驗證了廣義脈沖響應函數(shù)在非線性模型傳導效應研究中的有效性。因此,本文將通過給三種金屬期貨的價格收益一個數(shù)值等于標準差的正沖擊,采用廣義脈沖響應函數(shù)研究滬銅、滬金、滬銀間的傳導效應,具體見圖7至圖15。圖中藍實線代表了金屬期貨價格對相應金屬期貨價格沖擊的傳導效應,紅虛線表示正負兩倍標準差的偏離帶。當然,在建立脈沖響應函數(shù)前需要對三種金屬期貨價格收益進行協(xié)整檢驗。檢驗結(jié)果表明都滬銅、滬金和滬銀存在協(xié)整關(guān)系,三種金屬期貨價格收益存在長期的均衡關(guān)系,且由AIC準則建立三變量的VAR(8)模型。

圖7、圖11和圖15表示金屬期貨自身價格沖擊對價格變動的影響,即縱向沖擊的影響。可以看出縱向沖擊無論對貴金屬還是非貴金屬都會帶來較為強烈的反應,其中滬銀反應最為強烈。當期價格變動達到1.5%,滬金次之,達到1.0%,滬銅最低,但也有0.8%,與表1中方差值吻合。對于縱向沖擊持續(xù)的時間來說,滬銅第5期將沖擊消化,達到平穩(wěn)狀態(tài),而滬銀和滬金到第6期才趨于平穩(wěn),這也驗證了上文中GARCH模型關(guān)于三種金屬期貨對于市場消化能力的強弱的判斷,即滬金市場信息消化能力最弱,滬銀次之,滬銅相對最強。圖8和圖10表明滬銅與滬金的交叉沖擊影響不強,都為0.2%;圖9和圖13表明滬銅與滬銀的交叉沖擊較強,具有一定的交叉影響,分別為0.4%、0.6%;圖12和圖14表明滬金與滬銀的交叉沖擊最強,具有較強的交叉影響,分別為0.6%、0.8%。

通過這幾種不同模型計算的檢驗有理由得出以下結(jié)論:對于縱向沖擊,滬銀反應最為強烈且持續(xù)時間長,自身傳導效應明顯且波動持久。滬銀與滬金、滬銀與滬銅在價格收益上存在較強的交叉影響,滬銅與滬金交叉影響相對較弱。出現(xiàn)上述現(xiàn)象的原因可能是滬金作為保值的重要投資產(chǎn)品,且已經(jīng)形成了較為成熟獨立的市場,導致滬金與非貴金屬期貨產(chǎn)品交叉影響較弱。白銀在一定程度上作為黃金的替代品,被看做避險工具使用,且白銀進入門檻相對金較低等多方面因素,導致滬金與滬銀有較強的交叉影響。此外,由于滬銀推出時間較晚,市場還不完善和成熟,而滬銅作為主要金屬期貨,成交量大,價格變動導致的傳導效應也高,滬銀與滬銅存在一定的交叉影響。滬金與滬銅之間Granger因果關(guān)系檢驗p值較大,且滬銅對滬金不存在因果關(guān)系,交叉影響不明顯。

四、結(jié)語

本文立足滬銅、滬金和滬銀2012年5月至2015年5月三年的歷史數(shù)據(jù),利用相關(guān)性分析、Granger因果檢驗、GARCH模型等方法,分析了貴金屬與其他金屬之間的交叉影響,并基于價格收益同階協(xié)整,建立了VAR(8)模型;同時,采用廣義脈沖方法,從橫向和縱向分析了三種金屬期貨的交叉影響和傳導效應。實證結(jié)果表明:(1)從風險的角度,滬銀最大,滬金次之,滬銅最小。(2)從交叉影響的角度,滬銀對滬銅及滬銀對滬金的影響顯著性強,滬金對滬銅及滬銅對滬銀的影響較為顯著,滬銅對滬金及滬金對滬銀的影響不顯著。(3)從傳導效應的角度,在縱向沖擊中,滬銀的當期波動最大,持續(xù)時間最長; 滬金次之,滬銅當期波動最小,持續(xù)時間最短。在橫向沖擊中,滬銀對滬金和滬銅的沖擊影響相對更大,滬金次之,滬銅最小。

總體來說,滬銅的自然屬性最好,有利于保值,是倉單交易和庫存融資的首選產(chǎn)品;滬銅、滬金和滬銀存在一定的交叉影響及傳導效應,能起到一定投資指導作用,尤其是滬銀,由于其對市場信息的反應較為靈敏,能為滬銅和滬金走勢提供先驗的預測,具有較強的實用性;三種金屬期貨間至少存在一種協(xié)整關(guān)系,相互間存在一定的替代性,可以通過交叉影響使其回歸均衡狀態(tài)。

參考文獻:

[1] Engle R F. Autoregressive conditional heteroscedasticity with estimates of the variance of United Kingdom inflation[J].Econometrica: Journal of the Econometric Society,1982: 987-1007.

[2] Bollerslev T. Generalized autoregressive conditional heteroskedasticity[J].Journal of econometrics,1986,31(3): 307-327.

[3] Greene W H. Econometric analysis[M].Pearson Education India,2003.

[4] Kavajecz K A,Odders-White E R. Volatility and market structure[J].Journal of Financial Markets,2001,4(4): 359-384.

[5] Koop G,Pesaran M H,Potter S M. Impulse response analysis in nonlinear multivariate models[J].Journal of econometrics,1996,74(1): 119-147.

Abstract:On the basis of the returns rate panel data of copper, gold and silver futures from May 2012 to May 2015, this paper uses the methods of Granger causality test, GARCH model and generalized impulse to analyze the cross-linkage and conduction effect of the non-precious metals and precious metals futures. The research shows: three metal futures have negative earnings mean, for the digestion of market information, copper is the strongest, silver followed, gold is the weakest; in the cross-linkage, the price earnings have reverse performance to price fluctuations once it exists; in the longitudinal shocks, the silver has the strongest volatility and long duration in current period, and its conduction effect is strong. But volatility of gold and copper is relatively smaller, owning relatively short duration,and conduction effect is weak; in the lateral impact, silver makes large conduction effect on gold and copper, reaching 0.7 % and 0.8 % in current period. Therefore, when considering non-precious metals investment, it is necessary to focus on the price fluctuations of precious metals market.

Key words:metal futures; Granger causality test; GARCH model; cross-impact

(責任編輯:厲新)