分紅、現(xiàn)金—現(xiàn)金流敏感性與企業(yè)融資約束

2016-05-30 10:48:04舒慶亞高輝

關(guān)鍵詞:現(xiàn)金

舒慶亞 高輝

摘要:從分紅視角探討企業(yè)現(xiàn)金-現(xiàn)金流敏感性與其融資約束之間的關(guān)系,并運(yùn)用我國(guó)滬深兩市上市公司2009年-2013年的財(cái)務(wù)數(shù)據(jù)進(jìn)行實(shí)證分析。研究發(fā)現(xiàn):我國(guó)上市公司普遍存在融資約束;相較于分紅的企業(yè),不分紅的企業(yè)所面臨的融資約束程度更為嚴(yán)重;同時(shí),還發(fā)現(xiàn)分紅方式不同和分紅比例不一樣對(duì)企業(yè)融資約束存在明顯差異。

關(guān)鍵詞:分紅;現(xiàn)金—現(xiàn)金流敏感性;融資約束

中圖分類號(hào): F830文獻(xiàn)標(biāo)志碼: A 文章編號(hào):1672-0539(2016)02-0043-05

一、引言

在后金融危機(jī)時(shí)期,融資困難成為顯著制約企業(yè)發(fā)展甚至生存的瓶頸,合理衡量企業(yè)所面臨的融資約束程度成為一個(gè)重要的問題。早在1988年就有學(xué)者對(duì)融資約束與企業(yè)投資-現(xiàn)金流敏感性之間的關(guān)系作了開創(chuàng)性的研究,他們的實(shí)證分析結(jié)果表明,股利支付率可以作為衡量公司所受融資約束程度的指標(biāo)(Fazzari等 ,1988)。Hubbard(1998)指出,面臨融資約束的企業(yè)會(huì)出于預(yù)防性動(dòng)機(jī),保留較多的流動(dòng)性資產(chǎn)以備后續(xù)投資。Alti(2003)表明,由于現(xiàn)金流已經(jīng)蘊(yùn)含了有效信息,因此對(duì)投資-現(xiàn)金流敏感性進(jìn)行分析的意義并不強(qiáng)。進(jìn)一步,Almeida(2004)指出,企業(yè)所面臨的融資約束和流動(dòng)性需求之間的關(guān)系可以幫助我們識(shí)別融資約束是否是影響企業(yè)行為的重要因素。Almeida(2004)提出了一個(gè)理論模型,在其中當(dāng)企業(yè)預(yù)期未來面臨融資約束時(shí)會(huì)選擇當(dāng)期持有現(xiàn)金,由于在被約束企業(yè)和非約束企業(yè)之間存在顯著的策略差異,因此現(xiàn)金—現(xiàn)金流敏感性可以用于描述企業(yè)的融資約束狀況。

Khurana 等(2006)認(rèn)為,企業(yè)現(xiàn)金管理的問題已不是由持有現(xiàn)金的高機(jī)會(huì)成本和現(xiàn)金高流動(dòng)性帶來的低收益之間權(quán)衡所決定的最佳現(xiàn)金持有量,而是在融資約束的情況下應(yīng)該如何確定留存來自于經(jīng)營(yíng)活動(dòng)現(xiàn)金流的最佳程度以確保將來更有價(jià)值的投資項(xiàng)目,這就是現(xiàn)金-現(xiàn)金流敏感性問題。國(guó)內(nèi)學(xué)術(shù)界利用中國(guó)上市公司數(shù)據(jù)使用多種統(tǒng)計(jì)方法對(duì)這一問題進(jìn)行了論證。盡管多種結(jié)論相去甚遠(yuǎn)(連玉君等,2008),不過更細(xì)致的分析和結(jié)論(李春霞等,2014)表明,現(xiàn)金-現(xiàn)金流敏感性在一定程度上可以解釋企業(yè)的融資約束狀況。

在后金融危機(jī)時(shí)期,企業(yè)面臨很多經(jīng)營(yíng)上的困境,但是為了規(guī)劃和發(fā)展直接融資市場(chǎng),證監(jiān)會(huì)加強(qiáng)了上市公司分紅的要求,包括再融資企業(yè)的強(qiáng)制分紅要求以及現(xiàn)金分紅比例限制。因此為了更好地刻畫上市公司的融資約束與現(xiàn)金-現(xiàn)金流敏感性之間的關(guān)系,我們需要更仔細(xì)地考量分紅對(duì)企業(yè)現(xiàn)金-現(xiàn)金流敏感性的影響。通常由于面臨逆向選擇困境,而且中國(guó)市場(chǎng)當(dāng)前間接融資比例偏高,導(dǎo)致現(xiàn)金流越好的企業(yè)越容易融到資,其中股息利息的支付水平和分紅狀況都成為衡量企業(yè)信用程度的指標(biāo),而這些則會(huì)顯著影響到企業(yè)的融資約束。因此,分紅對(duì)企業(yè)融資約束的改善是否有顯著的效果,這是本文要研究的問題。

三、實(shí)證分析

(一)樣本選擇及數(shù)據(jù)來源

為了分析后金融危機(jī)時(shí)期企業(yè)融資約束狀況,本文選取2009年-2013年的滬深兩市全部A股上市公司為研究樣本。在樣本選取過程中,對(duì)樣本做了如下處理:(1)剔除金融類上市公司;(2)剔除ST類上市公司;(3)剔除資產(chǎn)負(fù)債率大于1的上市公司;(4)剔除異常數(shù)據(jù)及數(shù)據(jù)不全的樣本。經(jīng)過以上綜合處理,共得到樣本11973個(gè)。按照規(guī)模排列,將前20%的公司定義為大型企業(yè),將后20%的公司定義為小型企業(yè);將分紅的公司按照現(xiàn)金分紅比例排列,將前20%的公司定義為現(xiàn)金分紅比例高的企業(yè),將后20%的公司定義為現(xiàn)金分紅比例低的企業(yè)。

(二)描述性統(tǒng)計(jì)

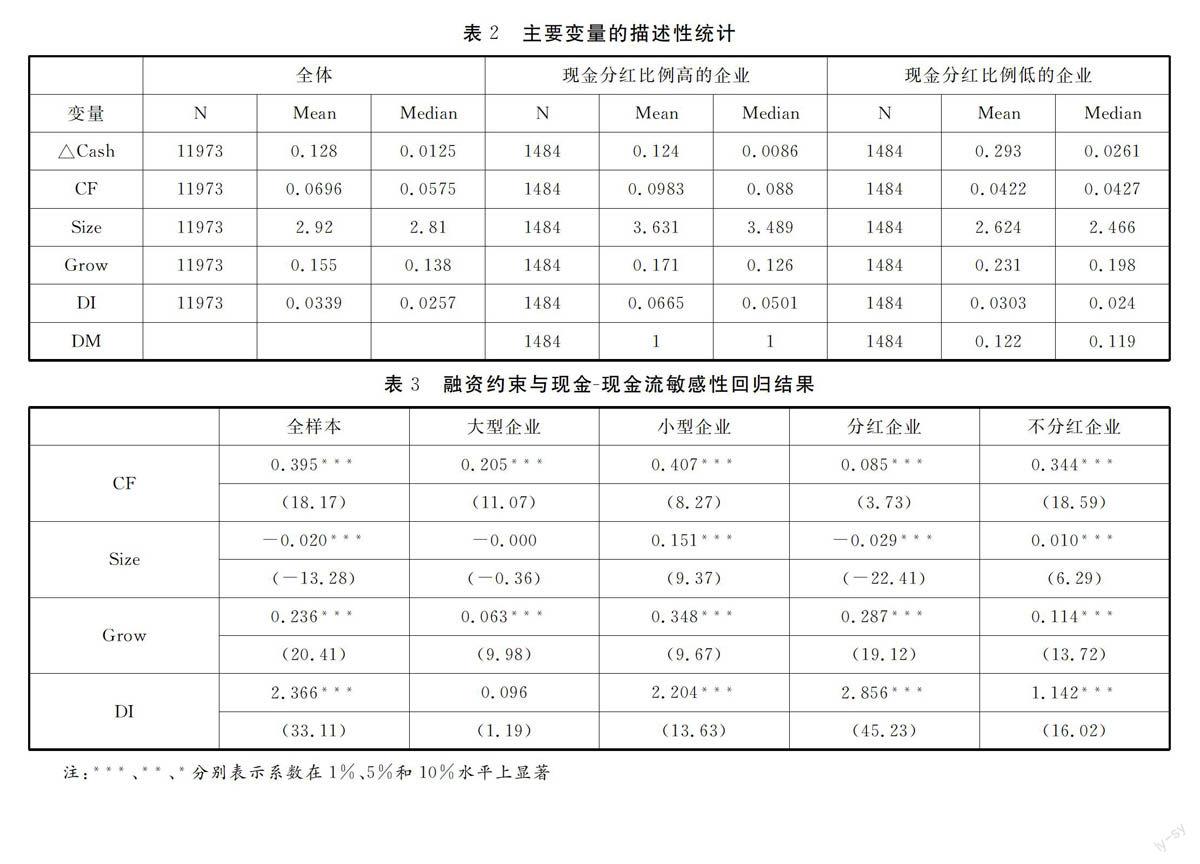

表2描述了主要變量的統(tǒng)計(jì)特征,從表中數(shù)據(jù)可以看出,整體上企業(yè)的現(xiàn)金變化的偏度比較大,并進(jìn)一步發(fā)現(xiàn),相較于現(xiàn)金分紅比例高的企業(yè),現(xiàn)金分紅比例低的企業(yè)現(xiàn)金變化更大、現(xiàn)金流更差、企業(yè)規(guī)模更小,但是這類企業(yè)的成長(zhǎng)性更強(qiáng),其股息利息支付水平更低。

(三)多元回歸分析

1.融資約束對(duì)現(xiàn)金-現(xiàn)金流敏感性的影響

表3列示了按企業(yè)規(guī)模進(jìn)行分類后,不同融資約束程度類型的企業(yè)對(duì)現(xiàn)金-現(xiàn)金流敏感性的影響。從表中的結(jié)果可以看到:第一,對(duì)于全樣本和規(guī)模分類的企業(yè)來說,其現(xiàn)金-現(xiàn)金流敏感性都顯著為正,表明后金融危機(jī)時(shí)期,無論我國(guó)的企業(yè)規(guī)模大小,普遍存在融資約束的問題;第二,小型企業(yè)的融資約束程度大于大型企業(yè),小型企業(yè)的現(xiàn)金-現(xiàn)金流敏感系數(shù)為0.407,在1%的水平上顯著,遠(yuǎn)大于大型企業(yè)的0.205的水平,和我們之前的預(yù)期一致,也和之前的研究成果相符合;第三,對(duì)全樣本而言,股息利息支付對(duì)企業(yè)的現(xiàn)金儲(chǔ)備傾向有顯著影響,然而這種傾向?qū)Υ笮推髽I(yè)和小型企業(yè)是不一致的,我們進(jìn)一步考察股息利息支付對(duì)企業(yè)融資約束的影響。

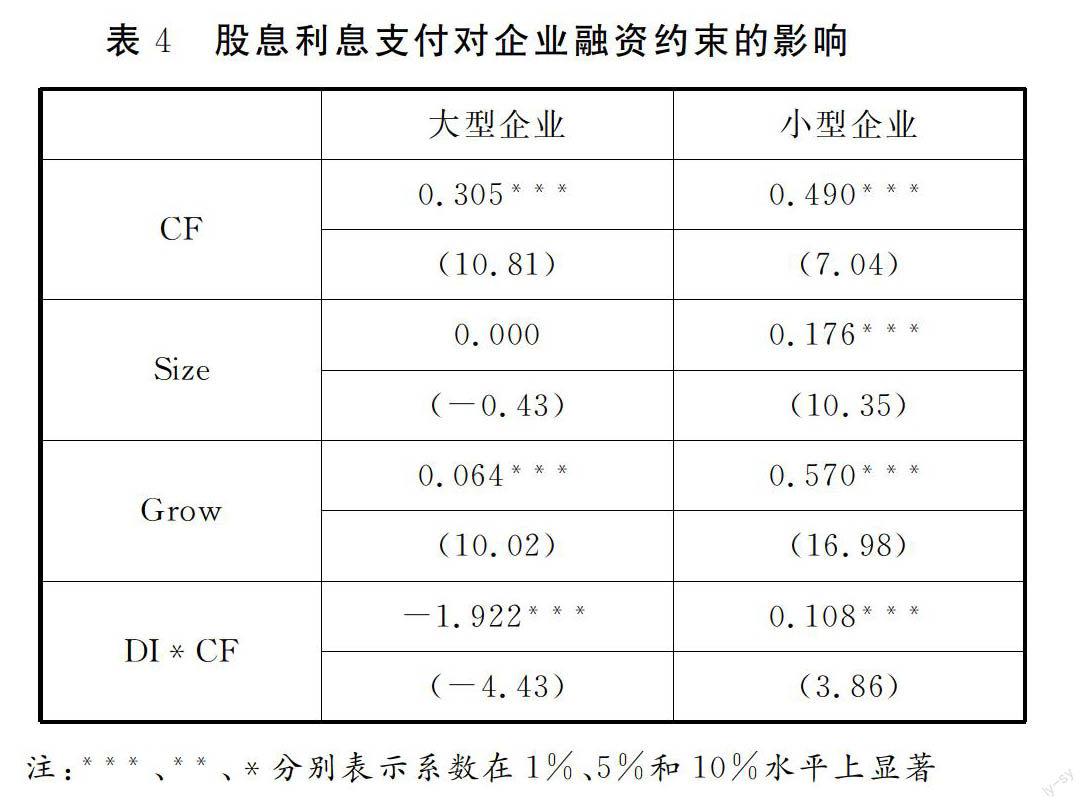

2.股息利息支付對(duì)企業(yè)融資約束的影響

我們通過DI和CF的交叉項(xiàng)來衡量股息利息支付對(duì)企業(yè)融資約束的影響(表4),大型企業(yè)(融資約束弱)的交叉項(xiàng)系數(shù)顯著小于0,小型企業(yè)(融資約束強(qiáng))的交叉項(xiàng)系數(shù)顯著大約0。同時(shí)對(duì)比表3的結(jié)果表明對(duì)于大型企業(yè)而言,股息利息支付水平會(huì)緩解外部融資約束從而降低現(xiàn)金-現(xiàn)金流敏感性;而對(duì)于小型企業(yè)而言,股息利息支付水平會(huì)加劇外部融資約束從而增加現(xiàn)金-現(xiàn)金流敏感性。一個(gè)可能的解釋是,后金融危機(jī)時(shí)期,由于企業(yè)杠桿加大和宏觀經(jīng)濟(jì)的波動(dòng),導(dǎo)致大型企業(yè)和小型企業(yè)在面臨外部融資上的差異顯著加劇,由于信息不對(duì)稱導(dǎo)致逆向選擇。對(duì)于融資約束弱的企業(yè),良好的股息利息支付水平表明企業(yè)資產(chǎn)或經(jīng)營(yíng)狀況更好,因此面臨融資約束的壓力越小,屬于良性的正循環(huán);而對(duì)于融資約束強(qiáng)的企業(yè),更多的股息利息支付會(huì)加重企業(yè)的經(jīng)營(yíng)成本,導(dǎo)致更強(qiáng)的融資約束,面臨惡性的負(fù)反饋困境。

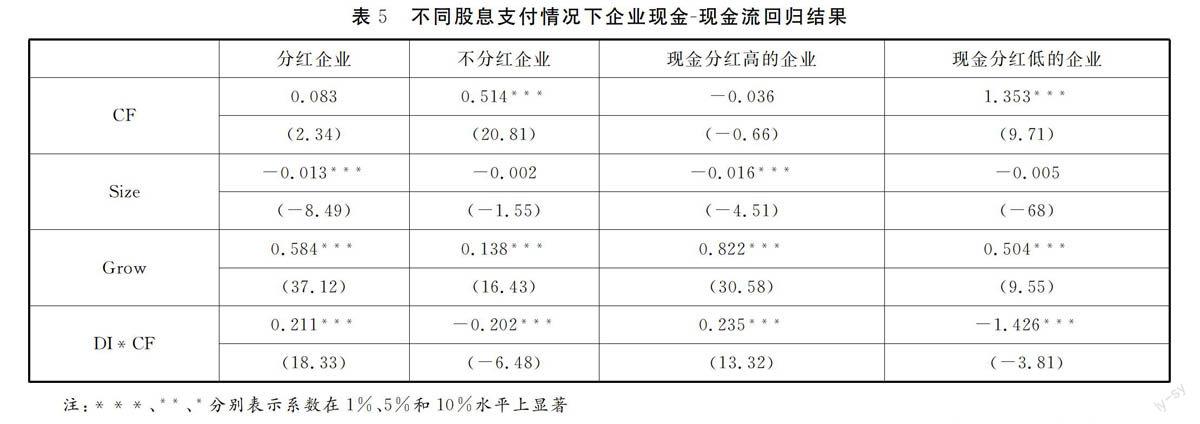

3.不同股息支付情況下企業(yè)現(xiàn)金-現(xiàn)金流敏感性分析

在考慮股息利息對(duì)現(xiàn)金-現(xiàn)金流的影響下,通過表5的結(jié)果可以看到,分紅企業(yè)和現(xiàn)金分紅高的企業(yè)沒有融資約束的壓力,而不分紅和現(xiàn)金分紅低的企業(yè)則面臨顯著的融資約束。表明:第一,在分紅所傳遞的信息上,企業(yè)仍然面臨很強(qiáng)的逆向選擇困境,分紅越多、現(xiàn)金分紅比例越高的企業(yè),其所面臨的融資約束越小;第二,良好的股息利息支付所傳遞出來的信息,能夠顯著降低高分紅和現(xiàn)金分紅企業(yè)的融資壓力。

四、結(jié)論與啟示

首先,我國(guó)上市公司普遍存在融資約束,具體表現(xiàn)為現(xiàn)金-現(xiàn)金流敏感系數(shù)為正。相較于大型企業(yè),小型企業(yè)所面臨的融資約束程度更為嚴(yán)重;相較于分紅的企業(yè),不分紅的企業(yè)所面臨的融資約束程度更為嚴(yán)重。

其次,由于面臨逆向選擇問題,因此良好的股息利息支付水平所傳遞的信息可以改善大型企業(yè)的融資約束程度,顯著降低大型企業(yè)的現(xiàn)金-現(xiàn)金流敏感系數(shù),然而股息利息支付會(huì)加重小型企業(yè)的財(cái)務(wù)壓力,從而增強(qiáng)小型企業(yè)的現(xiàn)金-現(xiàn)金流敏感性,在更高的股息利息水平下,小型企業(yè)需要增加更多的現(xiàn)金儲(chǔ)備。

再次,股息利息支付水平在不同分紅方式和分紅比例對(duì)企業(yè)融資約束的改善效應(yīng)存在顯著差異。股息利息支付水平對(duì)分紅良好的企業(yè)的改善程度要遠(yuǎn)遠(yuǎn)大于分紅差的企業(yè)。

最后,企業(yè)采用現(xiàn)金和非現(xiàn)金分紅,所傳遞的信息完全不同,現(xiàn)金分紅比例低的企業(yè)面臨顯著的融資約束,需要儲(chǔ)備現(xiàn)金來應(yīng)對(duì)未來經(jīng)濟(jì)的波動(dòng)和投資壓力;在滿足了股息利息支付的前提下,現(xiàn)金分紅比例高的企業(yè)則沒有顯著的融資約束。

參考文獻(xiàn):

[1]ALMEIDA H, CAMPELLO M, WEISBACH M S. The cash flow sensitivity of cash [J]. Journal of finance, 2004(4):1777-1804.

[2]ALTI A. How sensitive is investment to cash flow when financing is frictionless? [J]. Journal of finance , 2003(2):707-722.

[3]FAZZARI S M, HUBBARD R G,PETERSEN B C. Financing constraint and corporate investment [J]. Brookings papers on economic activity. 1988,(1):141-206.

[4]FROOT K A, SCHARFSTEIN D S,STEIN J C. Risk management: coordinating corporate investment and financing policies [J]. Journal of finance, 1993,(5):1629-1658.

[5]JENSEN M. Agency costs of free cash flow, corporate finance and takeovers [J]. American economic review, 1986,(2):323-329.

[6]連玉君,蘇志,丁志國(guó).現(xiàn)金-現(xiàn)金流敏感性能檢驗(yàn)融資約束假說嗎?[J].統(tǒng)計(jì)研究,2008,(10):92-99.

[7]李春霞,田利輝,張偉.現(xiàn)金-現(xiàn)金流敏感性:融資約束還是收入不確定?[J].經(jīng)濟(jì)評(píng)論,2014,(2):115-126.

[8]王艷林,祁懷錦,鄒燕.金融發(fā)展、融資約束與現(xiàn)金-現(xiàn)金流敏感性[J].上海金融,2012,(3):8-14.

[9]HUBBARD, R Q. Capital Market Imperfections and Investment[J].Journal of Economic Literature, 1998,(36):787-795.

[10]KHURANA L, MARTIN X,PEREIRA R. Financial Development and the Cash Flow Sensitivity of Cash[J].Journal of Financial and antitative Analysis, 2006,(4l)193-225.

猜你喜歡

廈門大學(xué)學(xué)報(bào)(哲學(xué)社會(huì)科學(xué)版)(2021年5期)2021-12-21 06:32:48

中國(guó)外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費(fèi)導(dǎo)刊(2018年10期)2018-08-20 02:57:06

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24