資金成本、融資決策與EVA分析研究

2016-05-28 08:21:10趙玉

財經界·下旬刊 2016年10期

趙玉

摘要:本文旨在探討高科技企業資金成本、融資決策與EVA之間的關系。實證結果發現,企業若采用內部資金與銀行借款籌資,均對EVA有顯著正向影響,若以股權增資籌資對EVA具有負向影響。各融資工具對EVA的貢獻度由大至小的順序為:內部資金、銀行借款、股權增資。

關鍵詞:EVA 融資決策 資金成本 高科技企業

一、引言

高科技企業是是我國發展最快的企業,具有高度資本密集的特性,使用不同的來源融資將對其績效產生重要影響,有效衡量高科技企業各種融資方法和資金成本,對高科技企業而言至關重要。因此,本文主要探討高科技企業多元融資決策和資金成本和經濟附加值之間的關系。

對于企業融資決策,可按照資金成本,劃分為內部資金、銀行借款和股權融資。內部資金來自企業自身盈余,銀行借款和股權融資來自企業向外部舉債或發放股票。隨著金融市場的不斷完善,融資工具逐步多樣化,當管理者面對多元金融工具與融資需求時,融資決策的靈活運用和利弊得失與企業自身價值密切相關。本文以EVA衡量經濟附加值,以2010-2011年創業板高科技企業為例,分析企業各類融資決策對EVA的影響,便于企業高管層或外部投資人、債權人制定融資決策時使用。

二、文獻綜述與假設提出

(一)文獻綜述

Jensen and Meckling(1976)認為所有者和經營者如采用權益融資將消費過度的特權,因此會考慮舉債融資。Ross(1977)發現遠景較差的公司發行過多的負債將使破產機率增大。Lemmon and Zender(2004)認為,內部資金是管理層籌集長期資金最愛的資金來源,其次為舉債融資,最后才是權益資金。Yosha(1995)發現未來成長機會越高的公司,為了避免因信息外露而導致其他競爭對手跟進而減少自身收益,反而傾向銀行借款,避免公開發債。Sebouh and Gordon(2000)發現銀行融資宣告將較聯合貸款更具顯著的正向超長報酬,企業若與銀行維持密切往來關系,往來銀行會幫助企業,對企業經營有正面價值(Ferri,Kang and Kim,2001)。

(二)假設提出

Myers(1984)認為,只有在最有利的資金來源消失時,才會使用次有利的資金來源,內部權益是企業最偏好和最重視的資金來源。由于內部資金對企業限制最小,且不需要負擔額外的成本費用,若企業的保留盈余足以支付投資支出,企業采用內部資金對公司價值具有正面貢獻,因此,提出以下假設:

假設1:企業使用內部資金將使EVA增高

Cole(1998)指出若銀行與企業有財務往來,企業會愿意貸款給該企業。Ferri等(2001)認為,銀行融資有正面效果,因此,向銀行貸款在對公司經營具有正面價值,因此,提出以下假設:

假設2:企業使用銀行借款將使EVA增高

Lee and Gentry(1995)發現,財務不健全的公司更會發行普通股,Loughran等(1997)發現,公司增發后,運營績效多有惡化。因此,提出以下假設:

假設3:企業股權融資將使EVA降低

三、研究設計

(一)研究樣本與期間

創業板推出的主要目的就是推動高科技企業的發展,因此,本文以創業板上市公司為樣本,并進行一系列初始處理。首先,剔除銀行、保險等金融業上市公司;第二,剔除樣本期間財務數據不全的公司;第三,為了控制異常值對模型結果的影響,模型中所有變量均進行了1%-99%的Winsorize處理。樣本中相關數據來自CSMAR數據庫。

(二)變量定義

對于經濟附加值(EVA),Stewart(1994)認為,EVA是投資人希望獲取的報酬。高科技企業更重視研發和無形資產,因此,本文將EVA界定如下:

權益準備=研發費用+營銷費用+無形資產+遞延所得稅+長短期投資跌價損失+應收賬款壞賬損失+存貨減值損失

對于融資決策,按照資金成本,將企業當期融資劃分為三類:內部資金、銀行借款與股權增資。本文將內部資金融資界定為采用本期分配股利后的未分配盈余融資,銀行借款以報表中長短期借款明細金額界定,股權融資采用現金流量表中股權融資金額進行界定。

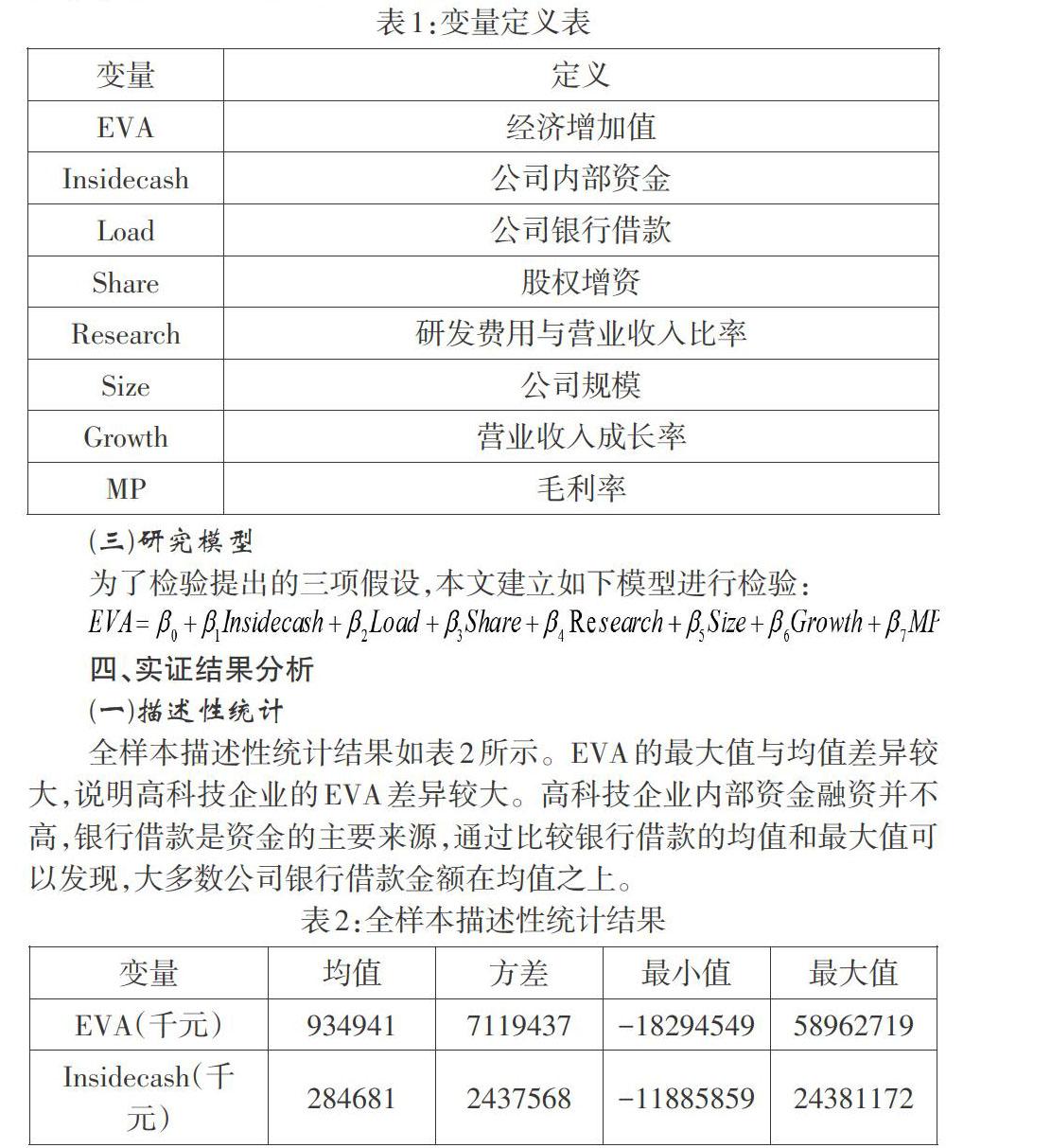

最后,本文借鑒學者們先前的研究成果,還控制了上市公司研發比率、公司規模、營業收入成長性、毛利率等控制變量,同時本文也控制了行業和年度的影響。變量具體情況見表1:

四、實證結果分析

(一)描述性統計

全樣本描述性統計結果如表2所示。EVA的最大值與均值差異較大,說明高科技企業的EVA差異較大。高科技企業內部資金融資并不高,銀行借款是資金的主要來源,通過比較銀行借款的均值和最大值可以發現,大多數公司銀行借款金額在均值之上。

(二)相關性分析

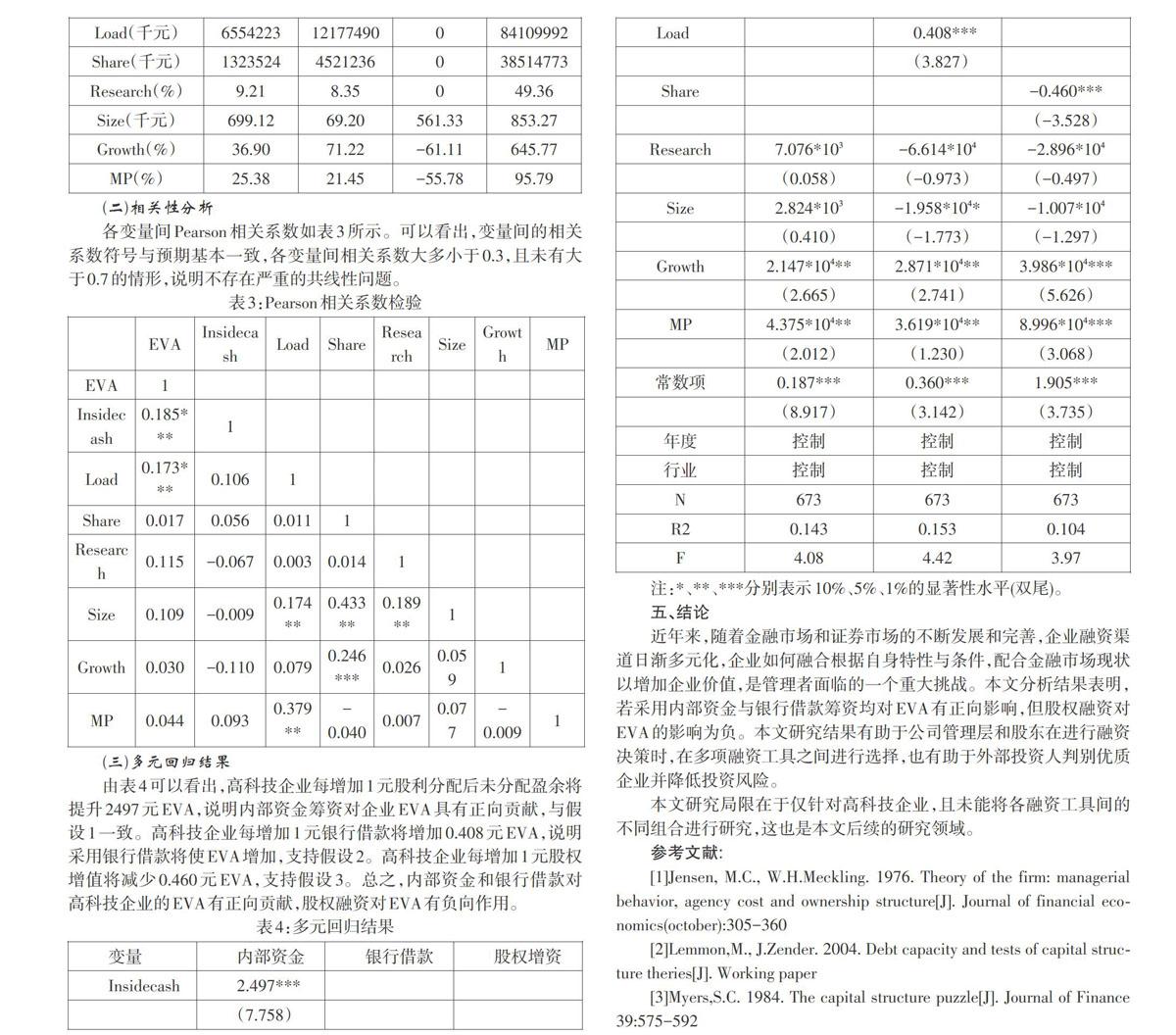

各變量間Pearson相關系數如表3所示。可以看出,變量間的相關系數符號與預期基本一致,各變量間相關系數大多小于0.3,且未有大于0.7的情形,說明不存在嚴重的共線性問題。

(三)多元回歸結果

由表4可以看出,高科技企業每增加1元股利分配后未分配盈余將提升2497元EVA,說明內部資金籌資對企業EVA具有正向貢獻,與假設1一致。高科技企業每增加1元銀行借款將增加0.408元EVA,說明采用銀行借款將使EVA增加,支持假設2。高科技企業每增加1元股權增值將減少0.460元EVA,支持假設3。總之,內部資金和銀行借款對高科技企業的EVA有正向貢獻,股權融資對EVA有負向作用。

五、結論

近年來,隨著金融市場和證券市場的不斷發展和完善,企業融資渠道日漸多元化,企業如何融合根據自身特性與條件,配合金融市場現狀以增加企業價值,是管理者面臨的一個重大挑戰。本文分析結果表明,若采用內部資金與銀行借款籌資均對EVA有正向影響,但股權融資對EVA的影響為負。本文研究結果有助于公司管理層和股東在進行融資決策時,在多項融資工具之間進行選擇,也有助于外部投資人判別優質企業并降低投資風險。

本文研究局限在于僅針對高科技企業,且未能將各融資工具間的不同組合進行研究,這也是本文后續的研究領域。

參考文獻:

[1]Jensen, M.C., W.H.Meckling. 1976. Theory of the firm: managerial behavior, agency cost and ownership structure[J]. Journal of financial economics(october):305-360

[2]Lemmon,M., J.Zender. 2004. Debt capacity and tests of capital structure theries[J]. Working paper

[3]Myers,S.C. 1984. The capital structure puzzle[J]. Journal of Finance 39:575-592