公司治理結構、股權激勵對創(chuàng)業(yè)板高管減持行為的影響

2016-05-16 11:50:16王欣,王瑩

大連海事大學學報(社會科學版) 2016年2期

王 欣,王 瑩

(1.大連交通大學計財處,遼寧大連 116021; 2.新奧能源控股有限公司,河北廊坊 065000)

?

公司治理結構、股權激勵對創(chuàng)業(yè)板高管減持行為的影響

王欣1,王瑩2

(1.大連交通大學計財處,遼寧大連116021; 2.新奧能源控股有限公司,河北廊坊065000)

摘要:以創(chuàng)業(yè)板公司高管減持行為為研究對象,從治理結構和股權激勵兩個層面探討其對高管減持行為的影響。研究結果表明,在公司治理結構方面,股權集中度、獨立董事比例和董事會規(guī)模對高管減持行為均有一定的抑制作用,但股權制衡度發(fā)揮的作用不明顯,進而降低了對高管行為的監(jiān)督、約束作用。同時兼任大股東的高管減持幅度會大于僅擔任高管職位的減持幅度。創(chuàng)業(yè)板股權激勵在降低高管減持幅度方面發(fā)揮了比較明顯的作用,股權激勵強度越大,對高管的正面激勵效果越明顯。

關鍵詞:治理結構;股權激勵;創(chuàng)業(yè)板;高管減持

一、引言

2009年10月31日我國創(chuàng)業(yè)板在深圳正式成立,首批共有28家公司成功上市。至2013年12月31日,創(chuàng)業(yè)板共有386家上市公司。但是,2010年第四季度限售股解禁以來,高管減持潮正式爆發(fā),2010年第四季度里,高管與發(fā)起人減持套現金額高達約20億元。據統(tǒng)計,2011年至2013年,創(chuàng)業(yè)板遭遇高管減持的公司從83家增至233家,高管共減持3688次,金額達到248億元。大規(guī)模的減持行為似乎違背了創(chuàng)業(yè)板設立的初衷,也造成了創(chuàng)業(yè)板指數的大幅度下跌。

在這樣的背景下,本文研究創(chuàng)業(yè)板公司現有的治理結構是否在抑制高管大幅度減持行為方面發(fā)揮一定的作用、股權激勵的實施能否有效減少創(chuàng)業(yè)板高管的短期行為具有一定的現實意義。一方面,能夠發(fā)現創(chuàng)業(yè)板公司現有的治理結構是否完善,股權激勵的實施效果如何,這兩者是否能夠真正約束高管行為,減少高管與股東之間的利益分歧,擴充在創(chuàng)業(yè)板高管減持行為方面的研究視角;另一方面,在實踐應用上,可以為創(chuàng)業(yè)板公司治理結構的完善與股權激勵的有效實施提供政策建議。

二、文獻綜述

本文分別從公司治理結構和股權激勵兩個方面歸納總結其與高管減持行為的相關研究。

(一)公司治理結構與高管減持行為的相關研究

有關公司治理結構與高管減持行為的研究主要從股權結構與董事會特征兩個方面來闡述。

1.股權結構與高管減持行為關系的研究

股權結構與高管減持行為關系的文獻主要集中在兩個方面:股權集中度和股權制衡度。

在股權集中度方面,Jensen等(1976)認為股權的相對集中能夠促使大股東監(jiān)督高管,也能減少股權分散狀態(tài)下股東“免費搭車”的問題,從而降低高管產生自利行為的概率,降低代理成本[1]。Claessens等(2000)通過研究多種股權結構的特點發(fā)現,控股股東用很少的資本支出就可以獲取很大的控制權,而這將加重“隧道行為”[2]。白重恩等(2005)通過實證研究發(fā)現,中國上市公司的治理結構有待完善,控股股東的利益侵占問題嚴重[3]。吳育輝等(2010)研究發(fā)現,在一定范圍內,第一大股東持股比例越大,對高管行為的約束力越強,進而保護外部投資者的利益[4]。

在股權制衡度方面,徐向藝等(2008)發(fā)現,后九大股東集中度有利于提高公司價值,同時也能抑制第一大股東的私利行為[5]。Bloch等(2001)認為上市公司很有必要引入多個大股東,形成相互制衡的關系,這樣可以防止單一大股東的自利行為,保護中小投資者的利益[6]。同濟大學和上海證券交易所聯合課題組(2002)研究發(fā)現,建立相互制衡股權機制,能夠抑制大股東自利行為,維護廣大投資者的利益,也是短期內改善公司治理結構的重要方法[7]。

2.董事會特征與高管減持行為關系的研究

葉康濤等(2007)通過研究發(fā)現,獨立董事的存在能抑制大股東的掏空行為,且獨立董事越多,抑制作用越明顯[8]。王楠等(2011)指出,創(chuàng)業(yè)板上市公司高管減持潮居高不下是公司治理結構不完善的體現,董事會、監(jiān)事會、管理層之間的制衡機制失效[9]。Yermack(1996)對1984—1991年美國最大500家公司的數據進行統(tǒng)計,得出董事會規(guī)模與公司績效呈現負相關結論。公司內董事會人數越多,越不利于組內成員之間的良性溝通,因為這樣會影響公司的運營效率[10]。

(二)股權激勵與高管減持行為研究

1.高管持股與高管減持行為關系的相關研究

Chourou等(2008)的研究表明,如果高管擁有一定份額的股權,則在一定程度上可以緩和高管與股東之間的利益沖突[11]。丑建忠等(2008)發(fā)現在控制了公司治理其他要素之后,我國上市公司高管持股在一定程度上有助于抑制大股東對上市公司利益的侵占,從而減少股東與管理者之間的利益摩擦[12]。但是于東智等(2001)通過分析多家上市公司高管持股狀況后發(fā)現,我國的高管持股比例偏低,僅僅是作為一種福利,其激勵效應并沒有得到發(fā)揮,相反福利化作用體現得更多一些[13]。

鄔國梅(2008)通過分析我國眾多上市公司高管辭職情況,發(fā)現高管減持套現現象屢見不鮮,這也映射出我國股權激勵制度的不完善[14]。吳育輝等(2010)、呂長江等(2011)認為部分公司選擇股權激勵,實際上是為了高管自己的福利,存在明顯的自利行為[4,15]。羅荷英等(2011)通過對創(chuàng)業(yè)板高管辭職套現動機的研究,認為創(chuàng)業(yè)板上市公司的股權激勵制度是一把雙刃劍,并在發(fā)展不成熟的創(chuàng)業(yè)板中出現了明顯的負效應——內部人控制現象嚴重[16]。李維安等(2013)指出,創(chuàng)業(yè)板高管作為公司的內部人,其大規(guī)模的減持行為本身就不正常,不僅會為公司聲譽帶來負面的影響,而且破壞公司成長性,最終導致股權激勵變成置股東利益于不顧的高管人員的獨享盛宴[17]。

2.股權激勵強度與高管減持行為關系的相關研究

呂長江等(2009)發(fā)現,中國上市公司的高管可能會以激勵的名義為自身謀取利益,但是這種現象可以通過改善激勵條件和激勵有效期得以抑制[18]。張福玲(2013)首次將股權激勵強度作為高管減持行為的影響因素之一,實證結果表明公司對高管的股權激勵強度與高管減持的幅度顯著負相關,即股權激勵對抑制高管減持行為的發(fā)生起到了一定的作用[19]。

(三)文獻述評與啟示

從研究內容看,國外圍繞高管持股的研究成果較多,比如高管持股與公司治理結構之間的關系、高管持股對公司業(yè)績的影響等,而對于高管減持的研究較少。國內近幾年針對高管減持的研究內容越來越廣泛,特別是高管減持行為所引起的市場效應和對公司績效的影響,另外也有學者從不同角度研究高管減持行為的影響因素,但是,以創(chuàng)業(yè)板為研究范圍,從公司治理結構和股權激勵兩個方面進行研究的較少。從研究結論看,在股權激勵與高管減持行為之間的關系方面,結論不盡相同,主要有“激勵說”和“福利說”,即公司實行的股權激勵政策真正起到了促進高管作為的作用,抑或僅是福利化的表現。本文認為,鑒于創(chuàng)業(yè)板發(fā)展現狀及高管減持潮的不斷涌現,對高管減持行為的研究仍然具有廣泛的空間。特別是從公司治理結構、股權激勵視角對高管行為的約束與激勵效果進行研究,探究創(chuàng)業(yè)板公司的不合理之處,具有一定的針對性和實際意義。

三、理論分析與研究假設的提出

(一)公司治理結構對高管減持影響的理論分析與研究假設

1.股權結構與高管減持

一般來講,股權結構主要涉及股權屬性、集中度和制衡度等方面,進而決定了公司內部控制權的歸屬。本文主要從股權集中度和股權制衡度兩個方面提出假設,探討股權結構與高管減持行為之間關系。

(1)股權集中度。對于創(chuàng)業(yè)板公司來說,“一股獨大”是其典型的股權特征,在這種情況下,股東對高管的監(jiān)督作用就會加強,高管發(fā)生自利行為的幾率就會大大降低,但另一方面,高持股比例會使大股東侵害其他投資者的利益。因此,股權集中度在對公司治理的作用方面是一把雙刃劍,其作用的發(fā)揮還要結合創(chuàng)業(yè)板市場、法律環(huán)境的成熟情況。本文在結合以往學者研究的基礎上,用前五大股東的持股比例之和衡量股權集中度的大小,進而提出本文的第一個假設:

H1:在其他條件一定的情況下,公司股權集中度與高管是否減持、減持幅度均呈負相關關系。

(2)股權制衡度。股權制衡度形成了股東之間的相互激勵與約束,既在股東之間形成了一種無形的約束,防止大股東攫取中小股東的利益,又可以增強對高管的監(jiān)督作用,減少高管的自利行為,因此,在一定程度的股權集中度下,大股東之間的相互制衡也會在抑制高管機會主義行為、過分追逐個人利益方面發(fā)揮一定的作用。在此基礎上,本文采用第二至第五大股東的持股比例之和與第一大股東的持股比例的比值作為股權制衡度的衡量標準,提出第二個假設:

H2:在其他條件一定的情況下,公司股權制衡度與高管是否減持、減持幅度均呈負相關關系。

2.董事會特征與高管減持

董事會在公司的治理過程中也發(fā)揮著重要的作用,總體來說扮演著兩種角色:決策制定者和監(jiān)督者。本文從獨立董事比例和董事會規(guī)模兩個方面衡量董事會特征。

(1)獨立董事比例。獨立董事的設置完全符合董事會行使的制定決策和監(jiān)督兩個職能。獨立董事的存在一方面可以增強董事會的獨立性和董事會的監(jiān)督職能,另一方面擔當獨立董事的人一般具有較為豐富的知識,能夠協助董事會發(fā)揮制定決策的職能。因此,從理論上講,獨立董事能夠促進董事會監(jiān)督職能的發(fā)揮,從而在抑制高管減持行為方面起到一定的作用,并且獨立董事的比例越高,監(jiān)督作用越強,因此,提出本文的第三個假設:

H3:在其他條件一定的情況下,獨立董事比例與高管是否減持、減持幅度均呈負相關關系。

(2)董事會規(guī)模。董事會的規(guī)模大小也是經常研究的一個問題,理論上來講,在一定范圍內,公司董事會規(guī)模越大,相互監(jiān)督的作用越強,對高管的約束更加有效,從而抑制高管的大規(guī)模減持股份行為。從董事會的決策制定職能來講,董事會規(guī)模越大,其制定的決策越能夠給公司帶來一定的發(fā)展,進而促進公司績效的提升,增加高管對公司未來前景的信心,那么高管減持股份的概率自然就降低了。據此,本文提出第四個假設:

H4:在其他條件不變的情況下,董事會規(guī)模與高管是否減持、減持幅度均呈負相關關系。

(二)股權激勵對高管減持影響的理論分析與研究假設

股權激勵的目的是通過授予高管相應的股份縮小高管與股東之間的利益分歧,使其努力工作,盡自己的最大才能提升公司績效。但是,“內部人”的特殊位置又使他們掌握有關公司經營風險、財務狀況、成長性前景的關鍵信息,再加之作為核心管理者,持有公司較多的股份,因此,他們很可能在公司股價呈現上漲趨勢之前大量拋售股票,以規(guī)避風險,變現虛擬財富,而這時通過股權激勵授予的股份不再呈現出預期的激勵效應,因為高管的減持行為會引發(fā)投資者對公司業(yè)績前景失去信心,進而引起股價的重大變動,損壞股東利益,降低公司的整體價值。

從以上分析可以看出,公司實行的股權激勵政策是否起到了其預期的作用有待研究,尤其是在成熟創(chuàng)業(yè)板市場,股權激勵授予的股份是激勵了高管,使其更加努力地工作,還是已經成為高管賺取巨額財富的工具。

本文在股權激勵強度的衡量方面,采用的是高管持股金額與其年薪金額的比值,這比簡單地使用高管持股比例更能刻畫出高管持有的虛擬財富與年薪之間的偏離程度,因此,本文提出第五個假設:

H5a:在其他條件一定的情況下,股權激勵強度與高管減持幅度呈正相關關系。

H5b:在其他條件一定的情況下,股權激勵強度與高管減持幅度呈負相關關系。

四、研究設計

(一)樣本選取與數據來源

本文以2011年1月1日至2013年12月31日間的、深市上市滿一年的創(chuàng)業(yè)板公司高管減持行為為樣本,其中高管的直系親屬等進行的減持行為也視為高管直接減持行為,減持數據來源于國泰安數據庫中的“董監(jiān)高及相關人員持股變動情況文件”。

取得上述樣本后作如下剔除:(1)由于本文的研究對象僅為高管減持行為,因此刪除了同時擔任高管的大股東減持數據;(2)剔除數據不完整或不合常理的樣本;(3)剔除雖公布持股變動情況但數據說明為公司失誤操作的樣本。將篩選出的820家公司作為模型一的樣本。

由于模型二主要研究的是治理結構、股權激勵對高管減持幅度的影響,若繼續(xù)以公司為樣本,則數據太少不滿足進行多元回歸的要求,因此本文參照吳育輝等(2010)[4]“公司日”的處理辦法,將同一交易日內同一高管的減持行為視作一個樣本。

在具體處理上,從樣本一中篩選出高管減持行為發(fā)生上一年度實行股權激勵的公司,以高管的每筆減持交易為研究對象,探究治理結構、股權激勵對高管減持幅度的影響,共篩選出符合條件的減持交易493筆,組成樣本二。

(二)變量設計

1.被解釋變量

創(chuàng)業(yè)板的高管減持行為包括兩層含義:(1)高管是否減持,用red來刻畫,則red只能取0和1;(2)高管減持的幅度大小,用rp表示。

2.解釋變量

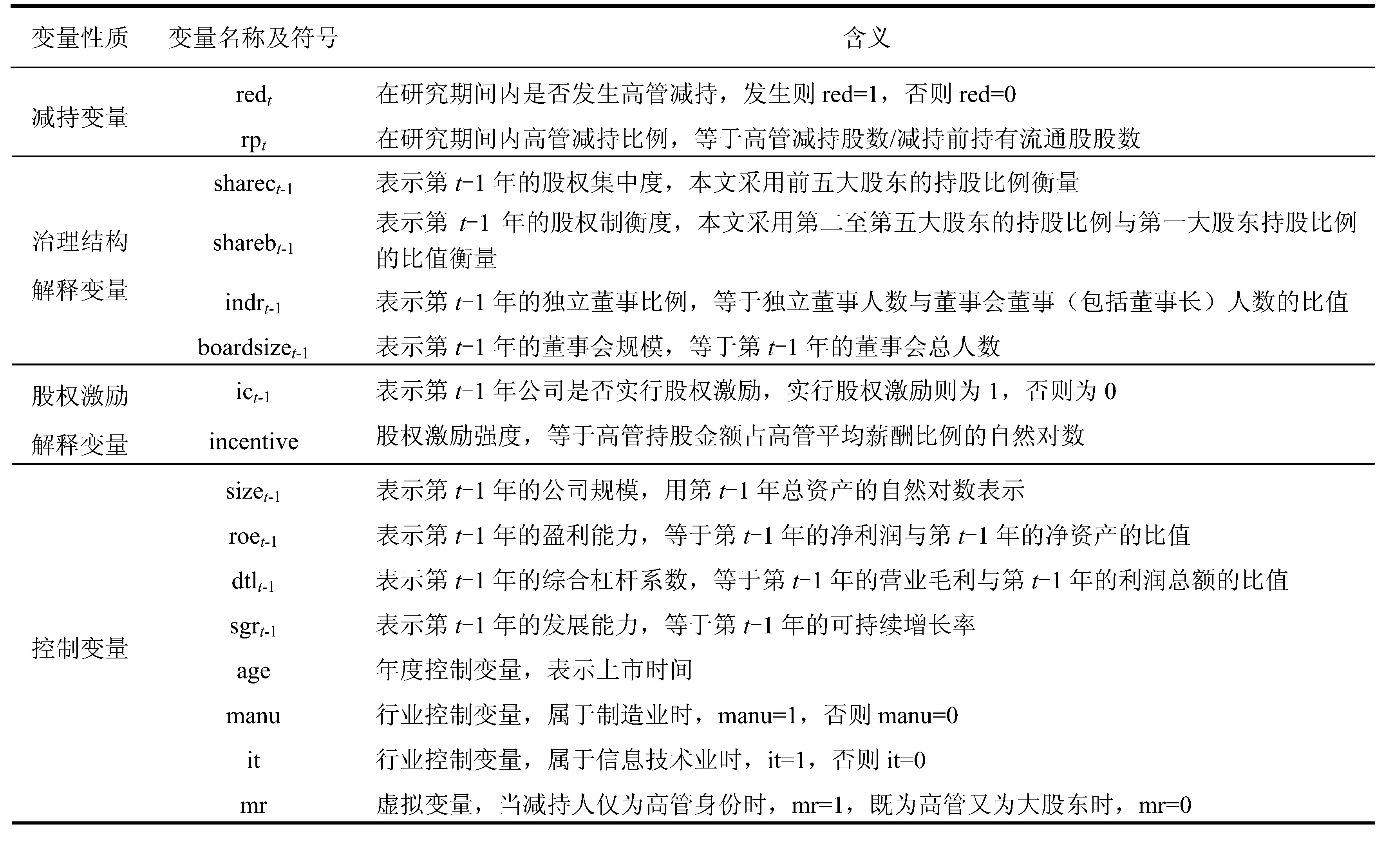

(1)治理結構解釋變量。結合前文提出的假設,本文選取四個變量衡量創(chuàng)業(yè)板公司的治理結構,分別是:前五大股東持股比例之和sharec、第二至第五大股東的持股比例之和與第一大股東持股比例的比值shareb、獨立董事比例indr和董事會規(guī)模boardsize。

(2)股權激勵變量。研究中涉及的股權激勵變量有兩個,即高管減持行為發(fā)生上一個年度公司是否實行股權激勵ic和股權激勵強度incentive。其中,ic是虛擬變量,若高管減持上一年實行股權激勵則ic=1,否則ic=0。incentive用實行股權激勵的公司高管持股金額占高管平均薪酬比例的自然對數來衡量,高管持股金額等于高管減持前持股數量與上年末股票收盤價的乘積,高管平均年薪等于董監(jiān)高的年薪總和(包括津貼)與董監(jiān)高總人數的比值。

3.控制變量

控制變量涉及以下七個方面:盈利能力、風險水平、發(fā)展能力、公司規(guī)模、上市年數、行業(yè)分類和是否兼任大股東。公司的盈利能力用高管減持上年末的凈資產收益率roe來衡量;風險水平用高管減持上年末的綜合杠桿系數dtl來衡量;發(fā)展能力用可持續(xù)增長率sgr表示;公司規(guī)模size指高管減持上年末總資產的自然對數;上市年數age是指截至高管減持行為發(fā)生公司的上市時間;行業(yè)分類依據2012年版證監(jiān)會發(fā)布的《上市公司行業(yè)分類指引》,并結合創(chuàng)業(yè)板公司的行業(yè)特征,設有兩個虛擬變量manu和it,manu表示公司是否屬于制造業(yè),it表示公司是否屬于信息技術業(yè);mr是虛擬變量,表示高管是否同時也是公司的大股東。

綜上所述,變量定義如表1所示。

(三)模型構建

1.模型一:治理結構對高管減持與否的影響分析模型

本文首先研究公司治理結構變量對高管是否發(fā)生減持行為的影響,探究在創(chuàng)業(yè)板公司中,什么樣的公司容易發(fā)生高管大規(guī)模減持現象,其治理結構具備什么樣的共同特征。該計量模型如下所示:

redt=α0+α1sharect-1+α2sharebt-1+α3indrt-1+α4boardsizet-1+α5ict-1+α6sizet-1+α7roet-1+α8dtlt-1+α9sgrt-1+α10age+α11manu+α12it+δ

(1)

在模型一中,redt表示公司第t年是否有高管發(fā)生減持行為,sharect-1代表t-1年的股權集中度,sharebt-1代表t-1年的股權制衡度,indrt-1代表t-1年的獨立董事比例,boardsizet-1代表t-1年的董事會規(guī)模,ict-1代表公司是否實行股權激勵,sizet-1、roet-1、dtlt-1、sgrt-1分別代表t-1年的公司規(guī)模、凈資產收益率、綜合杠桿系數、發(fā)展能力,age是公司上市年數,manu和it代表行業(yè)虛擬變量。

表1變量定義

2.模型二:治理結構、股權激勵對高管減持幅度的影響分析

在模型一的基礎上,將被解釋變量換為高管減持比例rp,進一步加入股權激勵強度incentive構成模型二,探討股權激勵是否起到了正面激勵作用,是否能夠降低高管減持幅度,以及治理結構在約束高管減持行為方面發(fā)揮的作用。

rpt=β0+β1sharect-1+β2sharebt-1+β3indrt-1+β4boardsizet-1+β5incentive+β6sizet-1+β7roet-1+β8dtlt-1+β9sgrt-1+β10age+β11manu+β12it+β13mr+θ

(2)

在模型二中,rpt表示公司第t年高管減持比例,控制變量增加了mr,解釋變量增加了股權激勵強度,其余變量都與模型一相同。

五、治理結構、股權激勵對高管減持行為影響模型的實證分析

(一)各研究變量的描述性統(tǒng)計分析

由于第四部分的研究設計中有兩個模型分別探究治理結構和股權激勵對高管減持行為的影響,因此本部分對研究變量的描述性統(tǒng)計分析分為兩個部分。

1.模型一的研究變量描述性統(tǒng)計分析

模型一的樣本是2011—2013年上市滿一年的創(chuàng)業(yè)板公司,剔除數據不完整的公司后剩余820家,本文將這820家公司按照在研究期間內是否發(fā)生高管減持現象分為減持組和非減持組,并運用stata 12.0分別進行描述性統(tǒng)計分析,結果發(fā)現減持組和非減持組在以下幾個變量方面有著區(qū)別:

減持組的股權集中度平均值為60.25%,低于非減持組的63.39%,減持組和非減持組的股權制衡度均值在1.04左右,均值與方差相差均不大。減持組的獨立董事比例平均值與非減持組相同,但標準差大于非減持組,說明減持組的獨立董事比例波動性較大;減持組的董事會規(guī)模均值為8.3,小于非減持組。

在控制變量上,減持組與非減持組也有著明顯的差別。從均值比較來看,凈資產收益率越低、綜合杠桿系數越高、可持續(xù)增長率越低,高管越容易發(fā)生減持行為。從上市年數看,減持組均值2.21明顯高于非減持組1.81,這和流通股的限售期有一定的關系,公司上市時間越久,解禁股越多,高管也越有可能發(fā)生自利行為。在行業(yè)上,相比于信息技術業(yè),處于制造業(yè)的創(chuàng)業(yè)板公司更容易出現高管減持現象。

2.模型二的研究變量描述性統(tǒng)計分析

模型二的樣本是在模型一的基礎上,篩選出高管減持發(fā)生前一年實行股權激勵的公司,樣本處理上,曾慶生(2008)[20]以“公司日”為單位,將單位公司一天內進行的所有同向交易合并,視作一個樣本進行處理;而吳育輝等(2010)[4]則僅將同一股東同一交易日發(fā)生的多次減持行為進行合并,把不同股東在同一天交易的行為視作不同樣本。本文顧及樣本大小,采用“公司人日”的處理辦法,即將同一高管當天的股票交易合并為同一樣本。這樣,模型二的樣本共有493個。運用stata 12.0進行描述性統(tǒng)計分析發(fā)現,在高管減持上年度實行股權激勵的493家公司中,股權集中度sharec的平均值為56.88%,較樣本一中減持組明顯降低;股權制衡度shareb均值有略微提高;股權激勵強度的平均值為3.66,即高管減持前所持股份的市場價值是其年薪的3.66倍,但該變量的方差是解釋變量中最大的,說明這些公司的股權激勵強度的波動性較大;控制變量中綜合杠桿系數的方差達到3.9656,說明樣本公司的風險系數浮動范圍較大。

(二)多元回歸分析

在模型回歸之前,已對變量之間的相關性進行檢驗,未有多重共線性對回歸結果的影響。

1.模型一的回歸結果分析

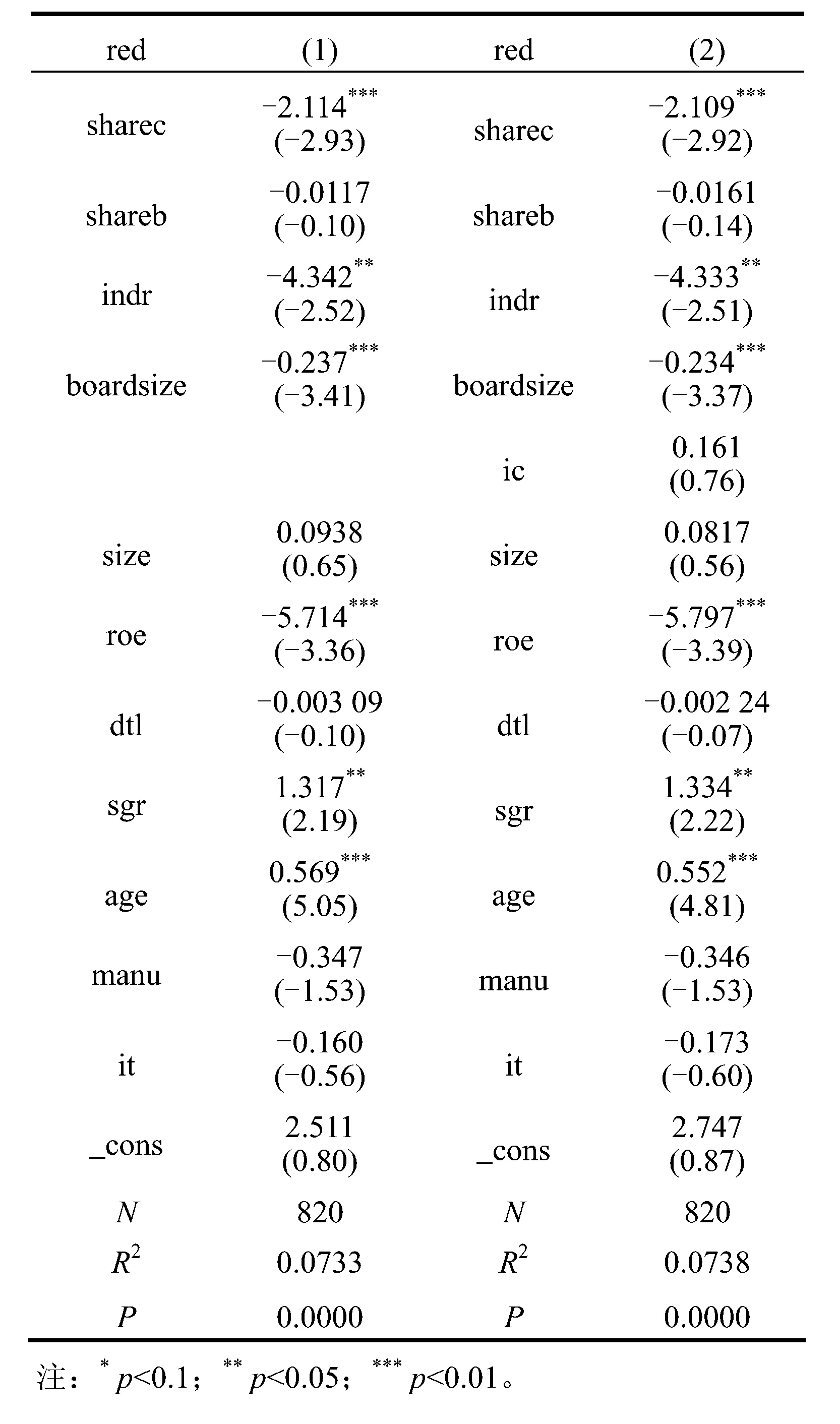

為了進一步分析公司治理結構與高管減持與否之間的關系,本文運用stata 12.0對模型進行回歸分析,如表2所示。

模型一是以2011年至2013年所有的創(chuàng)業(yè)板上市公司為樣本,探究治理結構與高管是否發(fā)生減持行為之間的關系。從回歸結果可以看出,(1)和(2)的擬合度檢驗表中的平方值分別為0.0733和0.0738,并且模型P值均為0,說明殘差之間相互獨立,模型一具有一定的統(tǒng)計學意義。其具體分析如下:

在(1)和(2)中,前五大股東持股比例之和sharec、獨立董事比例indr和董事會規(guī)模boardsize的回歸系數為負,并且均在1%的水平上顯著,說明股權集中度越高、獨立董事比例越高、董事會規(guī)模越大,創(chuàng)業(yè)板高管發(fā)生減持行為的可能性越小,這也驗證了假設1、假設3和假設4。但是股權制衡度shareb的系數卻沒有表現出顯著性,說明創(chuàng)業(yè)板公司的股權制衡所發(fā)揮的作用不強,公司股權制衡度的設置不合理,以至于沒有達到與第一大股東相制衡的效果。從模型一的三個解釋變量的回歸系數及顯著性來看,創(chuàng)業(yè)板公司治理結構的情況對高管減持行為的影響不可忽視,治理結構設置相對合理的公司發(fā)生高管減持行為的可能性越小。

表2模型一回歸結果

另外,ic的回歸系數為正,說明與沒有實行股權激勵的公司相比,實行股權激勵的公司在研究年度遭遇高管減持股份的概率較大。雖在統(tǒng)計上沒有表現出顯著性,但也應當引起注意,實行股權激勵后的公司,其高管持有股份大大增加,甚至擁有部分公司控制權,從而高管和公司利益捆綁得更加緊密,應該努力為公司服務,最大限度地放棄短期個人利益。股權激勵作為使高管和公司所有者利益趨同的有效手段,一直被高度重視,但股權激勵是否真正起到了預期作用——約束高管行為、促進高管作為是值得研究的,這也是本文設計模型二的意圖所在。在樣本一的基礎上篩選出上年實行過股權激勵的創(chuàng)業(yè)板公司,以高管的每筆交易為對象組成樣本二,探究治理結構、股權激勵與高管減持比例之間的關系。

控制變量的回歸結果上,上市年數age在1%的水平上顯著為正,說明公司上市時間越長,高管越容易發(fā)生減持行為,這可能是因為公司上市時間越久,其解禁股數占比越大,高管發(fā)生減持的傾向性更強;凈資產收益率的回歸系數在1%的水平上顯著為負,說明當年公司的凈資產收益率越高,下年高管減持公司股份的概率越低;發(fā)展能力方面,可持續(xù)增長率sgr的回歸系數在5%的水平上顯著為正,可能原因:信息優(yōu)勢使高管掌握著有關公司的經營狀況、風險和成長性前景的信息,若高管看淡公司的前景,即使減持時股票表現很好,公司的業(yè)績與前景也很被看好,高管仍有可能賣出股份,這與高管對公司未來發(fā)展的個人觀點有很大關系;公司規(guī)模變量size的符號為正,說明公司規(guī)模與高管是否減持呈正相關;行業(yè)控制變量上,manu和it的系數均為負,說明屬于制造業(yè)和信息技術業(yè)的創(chuàng)業(yè)板公司發(fā)生減持的概率較其他行業(yè)偏大。

2.模型二的回歸結果分析

為了進一步分析治理結構、股權激勵與高管減持幅度的關系,本文運用stata 12.0對模型二進行多元回歸分析,回歸結果如表3所示。

模型二是為了探究治理結構、股權激勵對高管減持幅度的影響,從表4的回歸結果可以看出,全樣本和高管樣本檢驗的R2分別為0.1447和0.1521,說明模型中可解釋程度均大于14.47%,模型二也具有一定的統(tǒng)計學意義。其具體分析如下:

全樣本中,股權集中度sharec、股權制衡度shareb、獨立董事比例indr和董事會規(guī)模boardsize均與高管減持比例呈負相關關系,雖顯著性不盡相同,但也說明創(chuàng)業(yè)板公司的治理結構對降低高管減持比例有一定的作用。股權激勵強度incentive在1%的水平上顯著為負,說明股權激勵強度越大,高管減持幅度越低,從考察樣本來說,創(chuàng)業(yè)板公司實施的股權激勵方案對降低高管減持比例起到了一定的作用,呈現正面激勵的作用。另外,虛擬變量mr為負,并表現出10%的顯著性,說明在其他條件相同的情況下,同時兼任大股東的高管減持水平要大于僅僅擔任高管一職的減持水平,即身為公司大股東,同時又是掌握內部信息的高管,其減持的幅度會更大。

表3模型二回歸結果

剔除那些同時兼任大股東的高管減持交易,在余下的493筆交易的回歸結果中,除股權制衡度變量shareb之外的三個公司治理結構變量均表現出顯著性,并且符號與預期相同,這也表明創(chuàng)業(yè)板公司治理結構對于約束高管減持水平發(fā)揮了一定的作用,假設1、假設2、假設3和假設4均得到了驗證,相比之下,股權制衡度的作用沒有那么明顯。Shareb雖符號與理論相符,卻沒有表現出顯著性,原因可能是:創(chuàng)業(yè)板公司“一股獨大”的現象較為明顯,由前文可知,前五大股東持股比例的平均值為56.88%,最高值達到86.42%,這樣使得公司的控制權掌握在很少一部分人手中,公司內部缺乏相應的監(jiān)督與約束機制。股權激勵強度incentive仍然在1%的水平下顯著為負,說明在抑制高管減持方面也發(fā)揮了應有的效果,假設5b得到了驗證。

控制變量方面,綜合杠桿系數dtl的系數為正,說明公司面臨的風險越大,高管減持股票的可能性越大,雖然沒有表現出顯著性,但表明高管作出減持決定時考慮到了公司當下所面臨的風險。僅有公司規(guī)模size和盈利能力roe的系數具有顯著性,并且符號為正,說明規(guī)模大的創(chuàng)業(yè)板公司高管減持的水平更大。上市年數age系數為負,即公司上市年數越久,高管減持比例越小,這與預期相反,可能原因是:作為公司的核心管理人員,信息優(yōu)勢使高管處于比較有利的位置,如若其發(fā)現當前股價遠超過股票的內在價值,高管很可能會在股市行情不錯時變現虛擬財富,將個人收益最大化。盈利能力roe和發(fā)展能力sgr的系數均為正,與理論不符,造成這種情況的原因可能有兩種:一是作為內部人的高管如果認為目前的roe和sgr并不能完全代表公司的盈利能力,或是看淡公司的前景,即使減持當年公司的盈利能力較強,成長性較高,高管也很有可能在二級市場賣出股份;二是在本文的研究中,roe、sgr均是高管減持上年末的數據,是減持上一年的盈利性和成長性的體現,可能會與減持時公司的盈利能力和成長前景差別較大,在減持行為發(fā)生時高管已經預期到減持當年公司的前景有下滑趨勢,所以減持股份。

六、結論與建議

1.結論

本文以2011年1月1日至2013年12月31日已上市滿一年的創(chuàng)業(yè)板上市公司為研究對象,通過研究公司治理結構和股權激勵對創(chuàng)業(yè)板高管減持行為的影響,得出以下結論:

(1)在公司治理結構方面,股權集中度、獨立董事比例和董事會規(guī)模對高管減持行為均有一定的抑制作用,并且效果顯著;股權制衡度發(fā)揮的作用卻不明顯,說明創(chuàng)業(yè)板公司的治理結構仍不完善,沒有體現股權相互制衡的治理機制,進而降低了對高管行為的監(jiān)督、約束作用。

(2)同時兼任大股東的高管減持幅度會大于僅擔任高管職位的減持幅度。

(3)本文通過對創(chuàng)業(yè)板近三年的數據進行整理分析,認為創(chuàng)業(yè)板股權激勵在降低高管減持幅度方面發(fā)揮了比較明顯的作用,從回歸模型結果來看,股權激勵強度與高管減持比例顯著負相關,說明股權激勵強度越大,即與高管年薪相比,高管持股可變現金額越大,對高管的正面激勵效果越明顯,高管減持比例越低。

2.建議

本文通過對公司治理結構、股權激勵對高管減持行為影響的實證研究,在如何抑制高管大規(guī)模減持行為的發(fā)生、降低高管減持比例方面得出以下建議:

(1)完善公司治理結構,建立相互制衡相互監(jiān)督的治理機制。創(chuàng)業(yè)板公司股權制衡普遍較弱,股東之間的監(jiān)督約束不足很可能造成大股東侵害中小股東的利益,又會減弱股東對高管的約束作用。因此,應建立股東間相互制衡相互監(jiān)督的治理機制,進而高管也起到相應的監(jiān)督作用。在董事會獨立性方面,我國創(chuàng)業(yè)板公司獨立董事比例大多在0.33水平上,根據實證研究結果,可以適當提高獨立董事比例,以增強其監(jiān)督作用。此外,也要在一定范圍內擴大董事會的規(guī)模,最終構建相互制衡、相互監(jiān)督的治理機制。從模型二中mr的系數來看,公司在任命高管時,應盡量避免其同時兼任公司的大股東。

(2)加強實施股權激勵機制,強化其“正面激勵”作用。從上文回歸結果來看,股權激勵強度對降低高管減持比例有著明顯的抑制作用。創(chuàng)業(yè)板上的公司都處于快速成長的階段,此時股權激勵對于約束高管行為、促進高管作為方面會發(fā)揮較積極的作用。結合本文的實證研究結果,股權激勵強度與高管減持水平呈現顯著的負相關關系,因此,應重視并加強對創(chuàng)業(yè)板上市公司高管的股權激勵。

(3)加強對內部人減持監(jiān)管及違法處罰力度。在高管發(fā)生減持行為以前,公司要完善治理結構,重新審視制定的股權激勵政策,以預防減持潮的爆發(fā);若公司遭遇了大規(guī)模的減持股份,則應制定相應的政策對其進行處罰,以進一步加強對內部人員的監(jiān)管力度。證券市場監(jiān)管部門應進一步加大監(jiān)管力度,制定更加嚴格的政策,比如:可以根據高管持股比例的差異制定不同的監(jiān)管政策,尤其要重視持股比例較高的高管,防止其投機的減持行為,進而逐漸完善減持的實施細則;制定詳細規(guī)章以提高高管減持行為的計劃性和透明度,在一定程度上維護中小股東和廣大投資者的利益;明確違規(guī)收益等處罰制度,針對高管們套現獲得的巨額收益來說,如果額外對其征收減持所得稅,相當于提高了獲利成本,減持動機也會相應下降。

參考文獻:

[1]JENSEN M C, MECKLING W H. Theory of the firm: Managerial behavior, agency costs and capital structure [J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[2]CLAESSENS S, DJANKOV S, LANG H P. Separation of ownership from control of East Asian firms[J]. Journal of Financial Economics, 2000, 58(1): 81-112.

[3]白重恩,劉俏,陸洲,等.中國上市公司治理結構的實證研究[J].經濟研究,2005(2):81-91.

[4]吳育輝,吳世農.企業(yè)高管自利行為及其影響因素研究——基于我國上市公司股權激勵草案的證據[J].管理世界,2010(5):141-149.

[5]徐向藝,張立達.上市公司股權結構與公司價值關系研究——一個分組檢驗的結果[J].中國工業(yè)經濟,2008(4):102-109.

[6]BLOCH F, HEGE U. Multiple shareholders and control contests[R]. Paris: Working paper of HEC School of Management, 2001.

[7]同濟大學和上海證券交易所聯合課題組.我國上市公司股權制衡研究[N].中國證券報,2002-10-25(012).

[8]葉康濤,陸正飛,張志華.獨立董事能否抑制大股東的“掏空”?[J].經濟研究,2007(4):101-111.

[9]王楠,楊海芬,趙邦宏.基于高管辭職背景下的創(chuàng)業(yè)板上市公司內部激勵機制初探[J].商業(yè)會計,2011(7):67-68.

[10]YERMACK D. Higher market valuation of companies with a small board of directors[J]. Journal of Financial Economics, 1996, 40(2):185-212.

[11]CHOUROU L, ABAOUB E, SAADI S. The economic determinants of CEO stock option compensation[J]. Journal of Multinational Financial Management, 2008, 18(1):61-77.

[12]丑建忠,黃志忠,謝軍.股權激勵能夠抑制大股東掏空嗎?[J].經濟管理,2008(17):48-53.

[13]于東智,谷立日.上市公司管理層持股的激勵效用及影響因素[J].經濟理論與經濟管理,2001(9):24-30.

[14]鄔國梅.對上市公司高管辭職套現現象的反思[J].現代管理科學,2008(12):118-119.

[15]呂長江,嚴明珠,鄭慧蓮,等.為什么上市公司選擇股權激勵計劃[J].會計研究,2011(1):68-75.

[16]羅荷英,溫彩秀.創(chuàng)業(yè)板高管集體辭職套現現象探析[J].企業(yè)經濟,2011(6):78-80.

[17]李維安,李慧聰,郝臣.高管減持與公司治理——創(chuàng)業(yè)板公司成長的影響機制研究[J].管理科學,2013(4):1-12.

[18]呂長江,鄭慧蓮,嚴明珠,等.上市公司股權激勵制度設計:是激勵還是福利?[J].管理世界,2009(9):133-147.

[19]張福玲.公司治理結構、股權激勵對高管套現行為的影響研究[D].杭州:浙江理工大學,2013.

[20]曾慶生.公司內部人具有交易時機的選擇能力嗎?——來自中國上市公司內部人賣出股票的證據[J].金融研究,2008(10):123.

中圖分類號:F832.51;F272.91

文獻標志碼:A

文章編號:1671-7031(2016)02-0037-09

作者簡介:王欣(1969-),女,會計師;E-mail:dlqyi@163.com

收稿日期:2015-11-26