基于EOQ模型的服裝制造企業原材料庫存管理研究

2016-05-14 09:36:19王葉峰田中俊

現代管理科學 2016年4期

王葉峰 田中俊

摘要:隨著全球經濟一體化的深入推進,服裝行業競爭日益激烈。而且由于服裝季節性明顯,服裝產品更新的速度越來越快,庫存問題已成為最令服裝企業頭痛的問題之一。文章基于對經典經濟訂貨批量模型即EOQ模型相關研究的梳理,以“添雅”服裝企業為例,分析服裝企業原材料庫存成本的主要構成,運用經典EOQ模型討論如何確定服裝制造企業的原材料訂貨方式和最優訂貨量。根據分析結果對服裝企業原材料庫存管理提出相關建議。

關鍵詞:EOQ模型;庫存管理;服裝行業

一、 前言

自2008年金融危機以來,服裝行業庫存量有增無減,美特斯邦威服飾只有2012年春夏款以及2011年秋冬款屬于正常庫存,其余超過15億元的服裝庫存都在不斷貶值直至殘值幾乎為零。2013年,李寧、特步、匹克、361度、中國動向、特步六品牌的存貨分別達到9.42億元、6.89億元、3.66億元、4.09億元、1.83億元和5.37億元。受庫存影響,關店潮在各體育品牌中輪番上演,上述六品牌2013年的關店數已經超過了3 000家。雖然越來越多的服裝企業做大了,企業的銷售量總體來說翻了好幾倍,但賬上的貨幣現金卻因為庫存急劇增加,并沒有出現很大幅度的增長。因此,如何確定我國服裝制造企業的最優訂貨量,提高需求預測水平,降低服裝制造企業的存貨水平,是迫切需要解決的問題。本文將以嘉興添雅服飾有限公司為例,運用EOQ模型分析如何確定最優庫存訂貨量和最佳訂貨點。

二、 理論回顧

庫存管理中的基本問題就是確定最優的訂購批量,即經濟訂購批量EOQ。自1951年,Harris的經典EOQ(Economic Order Quantity,經濟訂貨批量)模型誕生以來,庫存理論就在實踐中被廣泛應用。Bierman和Thomas(1977)建立的EOQ模型,考慮了資金的時間價值;Dave和Patel(1981)研究了時變需求但不允許缺貨的EOQ問題;Hariga(1995)研究了在通貨膨脹情況下,需求為時變的變質物品 EOQ 問題;Padmanabhan和Vrat(1995)建立了無短缺量拖后、短缺量完全拖后和部分短缺量拖后時的 EOQ模型;Scarf(2002)介紹了庫存理論的研究和發展現狀。Lawrence V. Snyder(2014)介紹了持續有效的經典EOQ模型中一個簡單但有效的近似值;Battini D.等(2014)探究傳統EOQ模型中沖擊環境影響因素的集成,并提出了一個可持續的EOQ模型。

國內學者鄭惠莉、達慶利(2003)研究采購價和市場需求均隨時間變化的庫存問題,建立了需求隨時間指數增長而采購價隨時間指數下降的EOQ模型,并以液晶顯示器為例進行實證分析。羅兵等(2005)假設產品采購價隨時間逐步降低,銷售價格保持不變,建立了采購價與需求時變的變質物品的EOQ模型。黃波等(2008)假設物品變質速度與保管時間線性相關,分析在短缺量部分拖后條件下,銷售和采購價格均隨時間指數下降,需求隨時間指數增長的變質物品EOQ模型。

綜上所述,國內外研究較多的是EOQ模型理論的擴展,或者對該模型的修正,而本文主要研究基本EOQ模型在我國中小型服裝企業庫存管理中的應用。

三、 嘉興市添雅服飾有限公司庫存管理分析

嘉興市添雅服飾有限公司(下面簡稱“添雅”)又名維愛娜(FOREVER ANNA),公司位于嘉興市南湖區中環東路1069號,該公司成立于2005年,是一家集研發、生產、銷售與服務為一體的企業,專門從事女式梭織服裝的生產和出口,生產的服裝品牌有COLDWATER CREEK,FO-REVER21、GINA TRICOT、O'STIN、OVIESSE、AHLENS。公司主導產品為時尚流行女裝,產品涵蓋T恤、襯衫、風衣、外套、褲子、連衣裙、短裙、馬甲、毛衣、棉服、羽絨服、皮衣、尼克服、大衣等女裝系列產品。產品均通過ISO9001質量體系,月產量超過30 000件,主要出口到美國、歐盟和俄羅斯等國家。

1. “添雅”服裝企業的原材料庫存成本分析。由于服裝行業具有季節性、時效性等特點,導致原材料積壓在倉庫里,占用大量資金,承擔相應的庫存風險,所以如何提高服裝制造企業生產所需的服裝面料和服裝配飾等輔助原材料和零配件的庫存管理就顯得尤為重要。為了更加有效地管理服裝原材料庫存,首先分析“添雅”服裝企業的原材料庫存成本構成。

2. “添雅”原材料庫存成本構成 。一般情況下,服裝制造企業的原材料庫存成本主要由采購成本、訂購成本、持有成本和缺貨成本構成。“添雅”采用提前訂貨,保證原材料的持續供應,不會出現缺貨現象,因此公司的原材料庫存成本構成主要是采購成本、訂購成本和持有成本。

(1)采購成本。庫存采購成本即采購所需要的原材料或半成品所需要的費用。在服裝企業的產品成本構成中,原材料的采購成本占企業總成本的比例約在30%~90%之間,平均水平在60%以上。國內企業的采購成本一般要占企業銷售成本的70%。“添雅”在采購的過程中會產生包括詢價、議價、通訊、事務用品、采購計劃制訂人員的管理、采購訂單、采購人員管理等所花的費用。

(2)訂貨成本。庫存訂貨成本是從需求的確認到最終到貨,通過采購或其他途徑獲得原材料或物品時發生的所有費用。“添雅”沒有自己的內部工廠,訂購成本主要是向外部供應商采購生產服裝需要的物料時,需要處理發票、付款給供應商,入倉的物料要進行檢查登記等發生的成本。訂購成本一般都是一次性費用,一般情況下保持不變。

(3)持有成本。庫存持有成本是指一段時間內持有庫存商品導致的,和庫存數量多少有關的成本。“添雅”庫存持有成本是與庫存水平有關的那部分成本,主要包括資金成本、庫存風險成本和庫存服務成本等。

①空間成本。“添雅”存儲物料時占用倉庫空間所支付的費用。②資金成本。主要是指物料的庫存占用資金的成本,資金的成本占有率越高,資金的周轉率就會越低。資金成本是“添雅”持有成本中最具主觀性的一項,主要采用資金成本的平均值來確定它的資金成本。③庫存服務成本。“添雅”主要是為了保證物料庫存的安全,防止火災或盜竊所造成的損失,支付一定的保險費用。④庫存風險成本。“添雅”的庫存風險成本主要包括廢棄成本(沒有使用價值須廢棄處理的成本)、損壞成本(在倉庫操作中損毀喪失使用價值部分成本)、損耗成本(盜竊等原因造成的產品缺失損失的部分成本)、移倉成本(為保證物料安全而將其從一個倉庫移到另一個倉庫的成本)。

四、 EOQ庫存管理模型

1. EOQ模型概念。經濟訂貨批量(Economic Order Quantity,EOQ)主要用來確定企業一次訂貨(外購或自制)的數量。當與發出訂單次數有關的成本與所發訂單的訂貨量有關的成本恰好平衡時,使總成本最小的訂貨量即為經濟批量或經濟訂貨量。應用EOQ模型不僅可以降低企業庫存,還可以保證企業很好的計劃生產,保證企業生產計劃的穩定實施。

2. EOQ與QR訂貨量的區別。快速響應(Quick Response,QR)方法是集中描述幾種快速補充庫存策略如JIT庫存或連續補充庫存策略的一般供應鏈庫存管理方法,因此,QR訂貨量被定義為直到下一次配送開始之前支持運營的最小庫存需要。當確定訂貨量的時候,管理人員會在經濟訂貨批量(EOQ)和QR訂貨量之間進行訂貨方法選擇。而EOQ和QR方法有著本質上的區別,原因是EOQ可以最小化訂貨成本和持有庫存成本,而QR只能最小化持有庫存成本。

3. EOQ模型分析。目前服裝行業原材料庫存管理的難點主要在于:如何確定最佳訂貨點、訂貨量和訂貨周期。目前物流中所采用的庫存管理模型主要還是在EOQ的基礎上對其中的變量進行擴展,增加約束條件,以滿足實際需要。

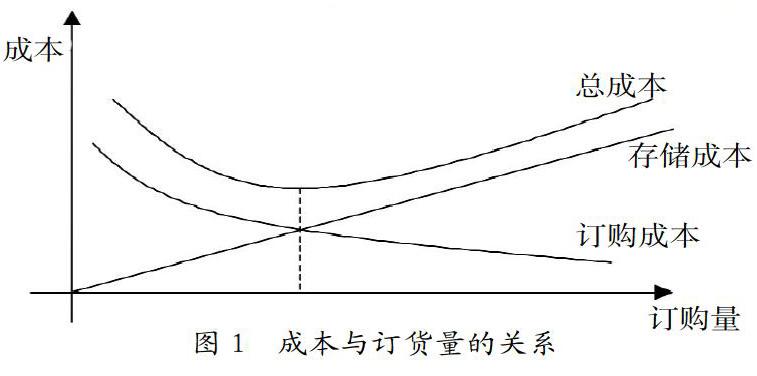

如圖1所示,虛線與橫軸的交點就是所謂的經濟訂貨批量。在總需求固定的情況下,訂貨批量越小,由于庫存量較低,存儲成本也就較低。但發生的次數越多,就會增加訂貨成本。

4. EOQ模型假設和參數。可以用數學分析的方法推導出經濟訂購批量。把現實問題轉化為數學模型時,為了簡化分析,給出以下假設:(1)市場對該產品的需求趨于相對穩定,可以用常數來近似的表示該產品的需求速度;(2)缺貨成本無窮大,不允許缺貨;(3)瞬間補貨;(4)各次訂貨的訂貨費用相同;(5)只對某一種產品分析,該產品獨立需求且不可替代。

所涉及到的參數如下:

T-存儲周期或訂貨周期(年或月或日);

D-單位時間需求量(件/年或件/月或件/日);

Q-每次訂貨批量(件或個);

CP-一次訂貨成本(元/件*年或元/件*月或元/件*日);

Ch-單位存儲成本(元/件*年或元/件*月或元/件*日);

p-物品的訂購單價(元/件或元/個);

TC-年總庫存成本(元)。

5. EOQ模型求解。假定計劃期固定,年需求量為D,訂貨批量為Q,物品的訂購單價為P,每次訂貨的成本為Cp,單位庫存成本為Ch,此時,訂購次數等于D/Q,平均庫存量為Q/2,年訂貨成本可表示為:

年訂貨成本=

年存儲成本=

因不允許缺貨,則年總庫存成本=年訂貨成本+年存儲成本+年購入成本,即:

TC=D*P+*CP+*Ch(1)

以Q為變量對TC求導,即令=0,得出:

Q*=(2)

五、 EOQ模型在“添雅”的應用分析

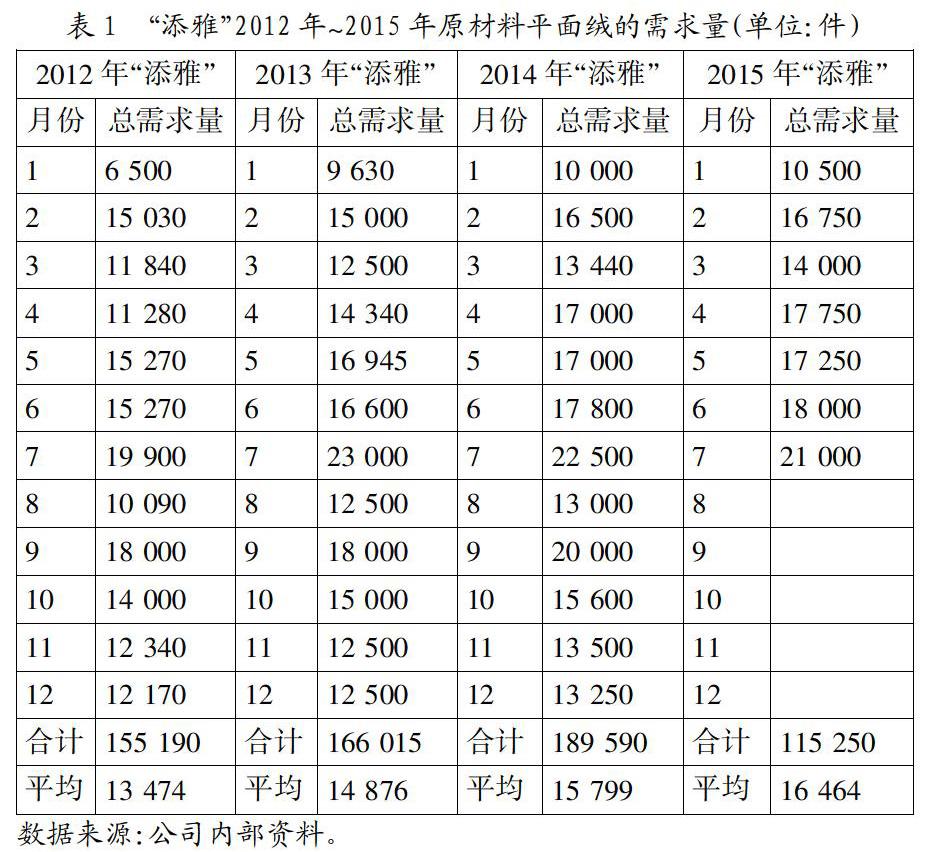

本文采用需求量比較大,持有庫存所占比例比較高的平面絨原材料進行應用分析(見表1),根據表1中的需求數據可得2012年~2015年間,原材料平面絨的平均每月需求量為15 153件。

1. 基于EOQ模型的經濟訂貨批量。 因為服裝制造企業對原材料的生產需求趨于相對穩定,故用常數近似表示產品的生產需求速度。“添雅”對原材料采用的是VMI原材料庫存管理模式,故假設原材料瞬間到貨,即實現瞬間補貨;“添雅”每次訂貨費用相同且與訂貨量無關;生產所需原材料的需求獨立且不可替代。

由表1可知,市場對平面絨需求趨于相對穩定,月平均需求量D=15 153件。而已知一次訂貨成本為Cp=800元/次,單位服飾庫存成本Ch=3元/件/天,原材料平面絨的單價p=60元/件。從而可以求出Q*。

把以上相關數據代入公式(2),計算可得:

Q*===2843(件)

把Q*帶入公式(1)得出總成本為:

TC=D*P+*CP+*Ch=917708(元)

2. “添雅”訂貨量確定方式對比分析。目前“添雅”主要采用恒定的訂貨量方式訂貨,每次的訂貨量為Q=6 000件/次,因此,在采用定額訂貨方式的情況下,總成本的值為:

TC=D*P+*CP+*Ch=920 200(元)>917 708(元)

通過計算對比可知,采用EOQ模型計算出來的經濟訂貨批量可以使原材料的采購成本和持有成本減少,使用最佳經濟訂貨批量,可實現訂貨成本和持有成本之和最小化。EOQ模型還可用于分析其他需求量較大的原材料或者如紐扣、拉鏈等輔料。

六、 研究結論

原材料庫存管理在服裝企業中占據非常重要的位置。在實踐中,對于服裝制造企業的原材料庫存管理還未引起企業管理者的高度重視,他們只是一味的注重生產和銷售。目前,通過EOQ模型確定原材料的訂購量的研究也比較少。而服裝行業的庫存問題已經成為服裝業向前發展的主要絆腳石,應實行怎樣的庫存管理策略來解決庫存問題,如何有效的管理好庫存是成為當前中國服裝企業一個亟待解決的問題。

由于服裝企業原材料種類繁多,倉庫管理存在盤點工作量巨大、庫存數量不準確等問題,因此不僅要采取RFID(Radio Frequency Identification無線射頻識別)和電子數據交換(Electric Data Interchange,EDI)系統等技術,提高原材料庫存管理水平。同時,也要提高服裝企業的供應鏈管理水平,高度關注客戶的實時需求,加強與上游供應商的合作,保證所采購的原材料能夠及時送達,并采用“O2O”線上線下互動銷售模式,加強與下游銷售商的及時信息共享,減小牛鞭效應,使制造企業制訂合適的生產量計劃,確保采購適量的原材料,降低服裝制造企業的原材料庫存水平,從而使原材料的采購成本和持有成本降到最低。

參考文獻:

[1] Harris F W.How Many Parts to Make at Once[J].Operation Research,1990,38(6):947-950.

[2] Bierman,H.,Thomas,J.Inventory decisions under inflationary condition[J].Decision Sciences,1977,(8):151-1551.

[3] Dave U, Patel L.K..(T,Si)policy inventory model for deteriorating items with time proportional demand[J].J1 Opt1 Res1Soc1,1981,(32):137-1421.

[4] Hariga.Effects of inflation and time value of money on an inventory model with time-dependent demand rate and shortages[J].European Journal of Operational Research,1995,(81):512-5201.

[5] 黃波,孟衛東,熊中楷.需求、價格和變質系數均為時變的EOQ模型[J].工業工程與管理,2008,(4):93-98.

[6] 鄭惠莉,達慶利.一種需求和采購價均為時變得EOQ模型[J].中國管理科學,2003,11(5):26-301.

[7] 羅兵,楊帥,熊中楷.短缺量拖后率、需求和采購價均為時變的變質物品EOQ模型[J].中國管理科學,2005,13(3):44-49.

基金項目:浙江省自然科學基金項目資助(項目號:LQ14G020007);上海財經大學研究生創新基金項目資助(項目號:CXJJ-2013-333)。

作者簡介:田中俊(1968-),男,漢族,湖北省枝江市人,華盛頓大學管理學博士,上海財經大學國際工商管理學院副教授、博士生導師,研究方向為供應鏈管理、企業運營管理;王葉峰(1976-),女,漢族,陜西省西安市人,上海財經大學國際工商管理學院博士生,浙江萬里學院現代物流學院講師,研究方向為供應鏈管理、企業運營管理。

收稿日期:2016-02-11。