基于TRR的養老金替代率精算模型研究

2016-05-14 09:09:05黃萬丁

現代管理科學 2016年4期

摘要:養老金替代率精算模型的構建應該以技術性的統計口徑和理念性的制度模式為基礎,文章基于靜態TRR概念構建了我國城鎮職工基本養老保險制度的精算模型,實證分析表明繳費基數和年限、投資收益率是影響TRR的關鍵變量,如果針對這些變量的工作得不到完善,制度的未來給付將遭遇挑戰。同時為正確評估制度現有的保障水平,文章認為不應迷信于政策和國外的“應然”,應認真對待的是國內權利義務不對等而導致財務難以持續的“實然”。

關鍵詞:城鎮職工基本養老保險;養老金替代率;精算模型

一、 引言

自2005年開始,中國城鎮職工基本養老保險的待遇水平不斷提高,企業部門退休人員月平均養老金水平到2014年已經達到了2 050元的水平,是2005年713元的2.88倍,如果以城鎮居民家庭人均可支配收入和人均現金消費支出為度量基準,平均養老金的替代水平分別達到了80%和120%以上,可以說相對于“保基本”的目標,這樣的平均養老金水平已經十分慷慨。然而,如果我們以城鎮單位在崗職工年平均工資為度量基準,2014年平均養老金的替代水平卻只有40%出頭,其數值從1997年的74.47%到現在也是呈直線下降趨勢,以至于在幾年前就有學者認為我們的養老金替代率水平已經低于“國際警戒線”,受這樣的專家論斷影響,中國政府受到了社會輿論一邊倒的譴責。

“端起碗來吃肉,放下筷子罵娘”的怪象自改革開放之后在中國社會多個領域愈演愈烈,基本養老保險制度在發展完善中遭遇的“受益群體得利不斷增多,社會抱怨愈加高漲”并存的現象正是這種時代輿情的縮影。這種怪異的時代輿情是以“不患寡而患不均”的文化背景以及“公平和道德漸趨失守”的現實背景為基礎的,雖然從長遠來講對其負面影響的消除雖任重道遠但刻不容緩,但如果從出發點來講對其理性認知又應該辯證唯物、分清黑白。所謂辯證唯物是指既應該以開明積極的心態接受其對民主議論的促進,又應該以憂慮滿懷的心態采納其對不公不平的反思,所謂的分清黑白是指既應該知其合理成分又應該知其不對的地方,如此方能不受各種“專家之言”的鼓動和“民粹之音”的魅惑。關于養老金替代率水平高低的判斷正是一個易受鼓動和魅惑的專業問題,正如筆者在多個場合所講,理念需要制度予以承載,制度需要技術予以支撐,精算模型作為養老金問題研究的第一步,對其梳理和分析可以為關于養老金制度的理解、關于養老問題理念的思辨提供基礎。

二、 養老金替代率精算模型的基礎

1. 技術性的統計口徑。統一口徑是達成共識的基礎,達成共識是解決問題的關鍵。養老金替代率作為度量養老金水平最簡單的數量指標,同時也是養老金問題研究中最容易混淆的概念。最簡單是因為其通俗易懂,最容易混淆則是因為對其分子分母的界定如此多元。在“稅前還是稅后、即期還是退休年、簡單個體還是社會平均”的影響下,養老金替代率的類型可以被概括成十幾種之多。其中,稅前還是稅后是影響分類的第一步,在OECD的統計數據庫中,養老金替代率有GRR (Gross pension replacement rate)和NRR(Net pension replacement rate)之分,GRR是指以個人稅前的養老金權益為分子、稅前的退休前收入為分母計算出的養老金替代率,NRR是指以個人稅后的養老金權益為分子、稅后的退休前收入為分母計算出的養老金替代率。由于在我國養老金是免征個人所得稅的,所以在進一步的歸納統計中,我們不對作為分子的養老金進行稅前稅后區分。以此為基礎,僅考慮稅收對分母的影響,我們認為,養老金替代率在口徑上有以下八種。

這八種口徑是以“動態還是靜態”為基礎、圍繞三種最基本的口徑展開的,即目標替代率(Target Replacement Rate,TRR)、交叉替代率(Crossing Replacement Rate,CRR)和平均替代率(Average Replacement Rate,ARR)。TRR是指個人養老金與個人退休前工資水平的比率,交叉替代率(Crossing Replacement Rate,CRR)是個人養老金與社會平均工資的比率,平均替代率(Average Replacement Rate,ARR)是指社會平均養老金與社會平均工資的比率。這三種類型替代率的差異不僅體現在數值大小上,更體現在背后的價值取向和應用背景上。目前,OECD的統計以TRR為基礎,關于中國養老金問題的研究多以ARR為基礎并直接體現為動態GARR的形式,TRR和ARR是兩個完全不同的概念,其分別對應的精算模型也存在較大差異。

2. 理念性的制度模式。除了技術上的統計口徑,養老金替代率的精算模型同樣有賴于制度的財務模式即需考慮制度的財務模式是現收現付制還是基金積累制,這兩種模式下的養老金替代率精算模型也是不一樣的。

現收現付制養老金的替代率通常以ARR的形式出現,其水平由制度的撫養比(Supporting Ratio,SR)和費率(θ)決定,用公式表示即ARR=θ*SR。如果一個社會的全體成員都是養老金制度的參保者,撫養比即代際撫養系數,假設人口增長率為n,則代際撫養系數為1+n,這是一般宏觀分析的基礎,所有關于現收現付會因為人口老齡化而不可持續的論述都是以此為基礎的,因為人口老齡化在一般情況下都意味著人口增長出現了問題。

完全基金積累制養老金的替代率通常以TRR的形式出現,其水平由費率(θ)、自我負擔率(領取退休金的年數和繳費年數之比,E)、基金收益率和個人工資增長率共同決定,并取決于計發形式是生存年金還是定期年金。當基金收益率(r)和個人工資增長率(g)相等時,以退休第一年個人養老金水平為分子、以退休前一年個人工資水平為分母的TRR可以表示為:TRR=(θ/E)*(1+g)。如果r>g,替代率會大于此數值,反之亦然。以此為基礎,我們可以計算出以退休第一年個人養老金水平為分子、以當年社會平均工資水平為分母的CRR,假設參保人的初始工資水平和當期社會平均工資相等且一直保持同等速度增長,當基金收益率(r)和工資增長率(g)相等時,CRR可以表示為:CRR=θ/E,同理,如果r>g,替代率會大于此數值,反之亦然。

通過歸納,我們發現,如果以純個人的經濟利益最大化為出發點,對基金積累制私人養老金和現收現付之公共養老金的取舍有賴于自我負擔率和制度贍養率(Dependency Ratio,DR,是制度撫養比的倒數)的大小關系以及更復雜的工資增長率和基金增長率的高低關系、個人工資和社會平均工資的高低以及增長速度關系。同時,如果拋開這些復雜的因變量就最簡單的模型而言,代際負擔輕、個人繳費年限長的社會總有長期維持任何一種養老金制度的潛力,為此,我們最基礎的工作應該著眼于人口增長和充分就業。

三、 中國基本養老保險替代率的精算模型

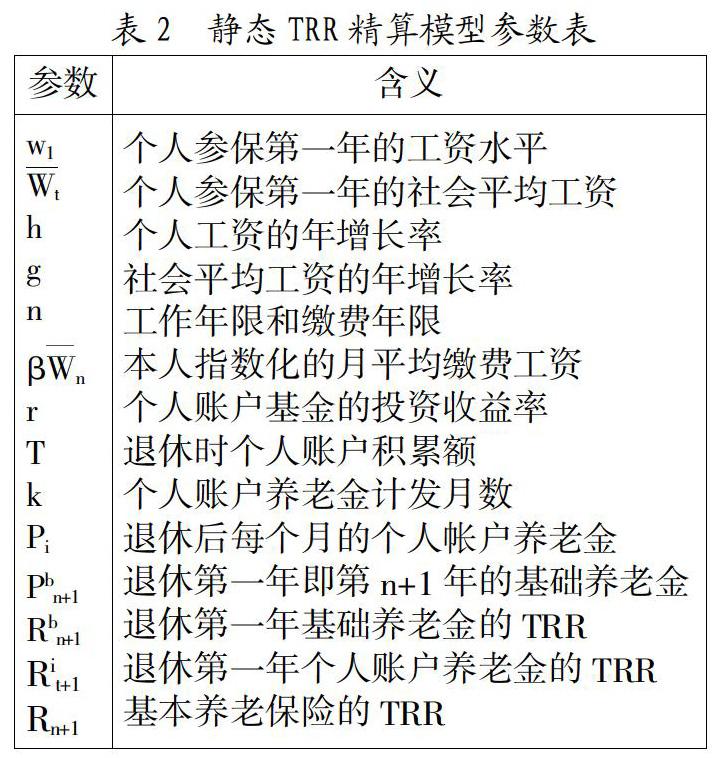

1. 參數及基本模型。以1997年26號文和2005年38號文為基礎的城鎮職工基本養老保險制度是一個內含現收現付和基金積累的混合型制度,其精算模型亦可以分成基礎養老金和個人賬戶養老金兩部分。基于個體異質性,本文以退休第一年的養老金為分子,以退休前一年的個人工資為分母建立靜態TRR精算模型,模型中的參數如表2示。

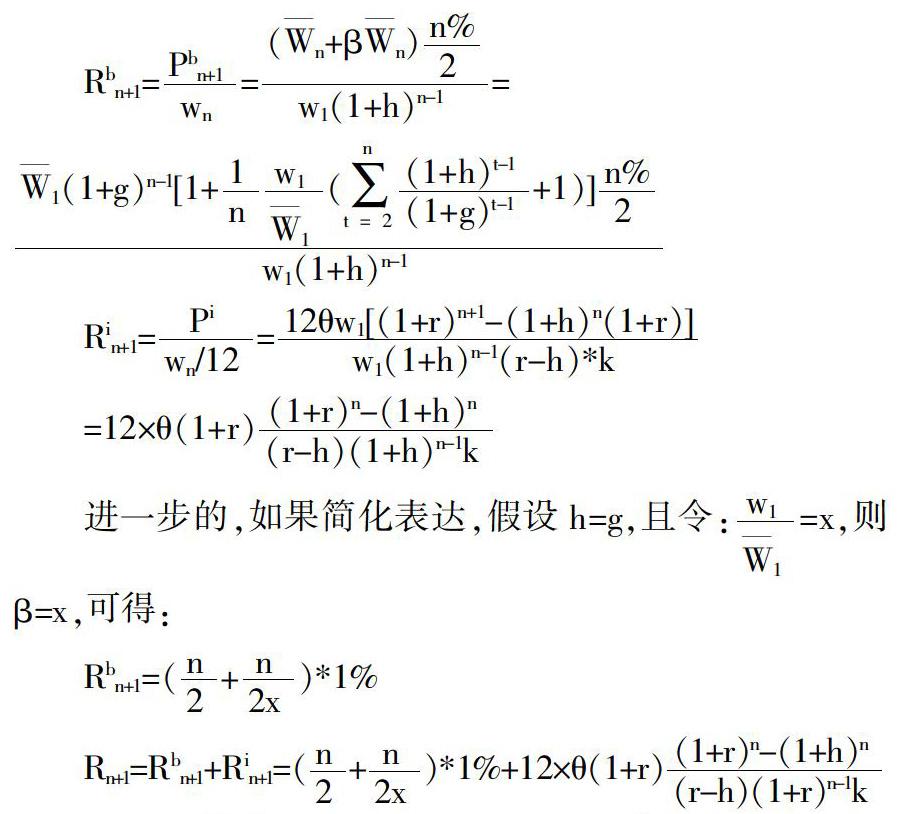

通過建模,我們發現,繳費年限、個人工資和社會平均工資及其增長率是基礎養老金替代率水平的自變量,費率、基金投資收益率、個人工資增長率(不等于基金投資收益率)、繳費年限和計發月數是個人賬戶養老金替代率的自變量。一般情況下,此兩個因變量的精算表達式分別為:

進一步的,如果簡化表達,假設h=g,且令:=x,則 β=x,可得:

2. 實證分析。以上述靜態TRR精算模型為基礎,我們可得到不同參數條件下的TRR水平,同時也能觀察不同變量的變化對TRR的影響程度,目前幾乎所有的敏感性分析都是以此精算模型為基礎的。通過實證分析我們可以得出很多結論,但比較而言,以下幾個最值得強調。

(1)繳費年限對總的TRR具有決定性的影響。以x=1、h和r分別為8%和3%為基礎條件,我們可觀察到繳費年限對TRR的影響。由于繳費年限和計發月數之間存在關聯,我們假設參保者25歲參加工作,一直繳費至退休年齡,如此在50歲退休時對應的繳費年限和計發月數分別為25年和195個月,在55歲、60歲以及65歲退休時分別對應的是30年和170個月、35年和139個月、40年和101個月。對此四種情況而言,基礎養老金部分的TRR分別為25%、30%、35%和40%,個人賬戶部分的TRR分別為7.6%、9.53%、12.44%和17.97%,總的TRR分別為32.6%、39.53%、47.44%和57.97%。TRR隨繳費年限的增加而遞增的趨勢明顯。

(2)繳費基數是影響基數養老金TRR的重要因素。如果鎖定x之外的其他變量,我們即可得到TRR隨工資收入的分布情況。如果以標準人假設(x=1,n=35、k=139)為基礎,在工資增長率和基金投資收益率分別為8%和3%的條件下,繳費率為8%的個人賬戶可提供的TRR為12.44%,繳費率為20%的基礎養老金可提供的TRR為35%,總的TRR為47.44%。而在同等假設條件下,x=0.5的人群可獲得的基礎養老金TRR為52.5%,總的TRR為64.94%;x=2的人群可獲得的基礎養老金TRR為26.25%,總的TRR為38.69%;x=3的人群可獲得的基礎養老金TRR為23.33%,總的TRR為35.77%。比較發現,隨著工資水平的增加,其相應人群獲得的基礎養老金TRR水平(進而是總TRR)呈明顯下降趨勢。但需要注意的是,這里的分析依賴于兩個“應然”條件,一是繳費基數沒有上下限制;二是個人的繳費基數和個人工資必須完全相等。而目前我們的“實然”情況是,一方面繳費基數有3倍和0.6倍的上下限制;另一方面繳費基數和個人工資的背離十分嚴重。

(3)投資收益率是影響個人賬戶養老金TRR的關鍵。如果鎖定r之外的其他變量,我們可得到TRR隨收益率的分布情況。以標準人假設(x=1,n=35,k=139)為基礎,在h為8%的條件下,如果基金投資收益率為3%,則繳費率為8%的個人賬戶可提供的TRR為12.44%。而在同等假設條件下,r=6%時通過個人賬戶獲得的TRR為18.98%,r=9%時通過個人賬戶獲得的TRR為30.95%。比較發現,投資收益率越高,其個人賬戶的待遇水平就越高,如果收益率超過了工資增長,則總的TRR將可能達到非常高的水平。

基于精算分析,我們發現繳費基數和年限、投資收益率是影響TRR的關鍵,未來的制度改進應主要圍繞這些因素展開。同時,也需要強調的是由于實行混賬管理,現行制度的本質仍然是現收現付制,為此基于現收現付制基本公式ARR=θ*SR的分析應該和TRR精算模型同樣具有重要的地位。雖然在名義上,我們的撫養比仍為3左右的水平,但由于遵繳率太低(2014年僅為81.2%)、繳費工資太低(占社平工資的比例僅為65%左右)、低費率參保人群比重不斷增加(已經達到25%左右),現收現付的運行機制漏洞百出,這是當前制度遭遇財務困境的主要原因同時也是未來改進應該聚焦的關鍵。

四、 進一步的討論

本文以個體異質性為基礎,建立的是靜態TRR精算模型,雖然在技術上我們也可以通過將參數平均化、即期化,明晰靜態TRR向動態ARR的轉化路徑,但這種轉化必須以成熟的養老金待遇調整機制為基礎,而這正是我們的制度所欠缺的。這種欠缺造成的理論上靜態TRR模型和動態ARR模型的鴻溝在實踐上正對應著關于養老金水平評價的自說自話和盲目比較。基于上文分析,我們認為為了規避認知陷阱應該把握以下幾點:

1. 應正確認識政策的“應然”。38號文針對“新人”標準人(x=1)設計的59.2%的政策目標有其嚴格的假設條件,其中雖然繳費35年、計發月數為139的假定可以實現,但工資增長率和基金投資收益率相等的假設在中國幾無實現的可能,所以輕易拿59.2%的政策目標來評價現有“老人”和“中人”的替代率水平是不合理的,甚至用其來展望未來“新人”的替代率水平也是不現實的。

2. 應理性看待國外的“應然”。通過國際比較的視角來評價我國養老金替代率的研究多直接應用OECD數據庫中的數據,但事實上,該數據庫中的數據是應然的TRR數據,將其和我國的實然ARR數據進行對比是不科學的。目前,Pensions at a Glance 2013中的TRR都是基于一定假設條件的應然替代率水平,比如應滿足“平均實際收入增長率為2%,基金實際收益率為3.5%”的假設條件,很明顯這種假設最低在中國是難以實現的,以這種難以實現的假設為基礎,在其提供的數據庫中,中國公共養老金制度能提供的GTRR竟然高達77.9%。

3. 應嚴肅對待現有制度的“實然”。引言中所提及的40%出頭的ARR是以城鎮單位在崗職工年平均工資為分母計算得到的,但由于繳費情況過差,2014年以繳費工資為分母計算的ARR仍高達67.5%。實際上,相對于普遍以平均工資為基礎計算ARR,以繳費工資為基礎的計算更具現實意義。社會養老保險是強調權利義務對等的運行機制,如果過度的強調權益而忽視義務,制度的財務可持續性將很快出現問題。

4. 應深入思考制度未來的“實然”。由于繳費情況不斷惡化(繳費基數、遵繳率都持續下降,低費率參保人員的比例不斷增大)、撫養比不斷降低,對標準“新人”而言,未來現收現付部分能提供的替代率水平將會大大低于35%的目標水平,同時,由于投資收益率遠低于工資增長率,基金積累部分能為“新人”提供的替代率水平也將會極低。從這個層面講,如何通過加強征繳、改進投資以加快制度完善的步伐以避免“新人”又走“老路”是當前最緊迫的任務。

參考文獻:

[1] 黃萬丁,張子厚.公共養老金改革反思:理論基礎和中國的實踐[J].上海金融,2013,(8):32-36.

[2] 李珍,王海東.基本養老保險目標替代率研究[J].保險研究,2012,(2):97-103.

[3] 穆懷中.養老金替代率的精算模型與分析[J].中國社會保障,2003,(9):15-16.

基金項目:中國人民大學科學研究基金項目(中央高校基本科研業務費專項資金資助)(項目號:15XNH024)。

作者簡介:黃萬丁(1988-),男,漢族,湖北省黃岡市人,中國人民大學公共管理學院博士生,研究方向為養老金經濟學。

收稿日期:2016-02-14。