企業(yè)外部投資者保護(hù)的制度環(huán)境與職業(yè)經(jīng)理人繼任

2016-05-14 17:41:28武立東丁昊杰薛坤坤

現(xiàn)代管理科學(xué) 2016年4期

武立東 丁昊杰 薛坤坤

摘要:文章以2003年~2014年我國(guó)A股民營(yíng)上市公司為樣本,研究了企業(yè)外部投資者保護(hù)的制度環(huán)境的完善程度和建設(shè)力度對(duì)民營(yíng)企業(yè)在領(lǐng)導(dǎo)人變更時(shí)選擇職業(yè)經(jīng)理人繼任的影響。研究發(fā)現(xiàn)完善的企業(yè)外部投資者保護(hù)制度環(huán)境激勵(lì)民營(yíng)企業(yè)在領(lǐng)導(dǎo)人變更時(shí)選擇職業(yè)經(jīng)理人作為繼任領(lǐng)導(dǎo)人。同時(shí)進(jìn)一步研究表明,高投資者保護(hù)環(huán)境下,職業(yè)經(jīng)理人能夠有效地降低公司的代理成本。

關(guān)鍵詞:投資者保護(hù);職業(yè)經(jīng)理人;代理成本

一、 引言

組織理論指出企業(yè)的行為以及該行為產(chǎn)生的效果受到其所處的內(nèi)外部組織環(huán)境的影響。因此環(huán)境因素是研究企業(yè)行為動(dòng)機(jī)與效果的關(guān)鍵因素。但是這些因素很少在已有的關(guān)于民營(yíng)企業(yè)與職業(yè)經(jīng)理人的研究中被系統(tǒng)的考察。本文考察了企業(yè)外部投資者保護(hù)的制度環(huán)境如何影響民營(yíng)企業(yè)在領(lǐng)導(dǎo)人更迭過程中做出選擇職業(yè)經(jīng)理人作為領(lǐng)導(dǎo)人繼任者的決策。在對(duì)企業(yè)外部投資者保護(hù)的制度環(huán)境的實(shí)證方面,我們采用LA PORTA等的方法分析了我國(guó)頒布的全部商事法律并以此縱向刻畫了我國(guó)的投資者保護(hù)制度環(huán)境,研究發(fā)現(xiàn)完善的企業(yè)外部投資者保護(hù)制度環(huán)境通過改善委托代理契約的不完全性、降低信息的不對(duì)稱性以及在制度層面構(gòu)建對(duì)職業(yè)經(jīng)理人的監(jiān)督體系,從而降低了職業(yè)經(jīng)理人的代理成本,其完善程度與民營(yíng)企業(yè)在領(lǐng)導(dǎo)人變更時(shí)選擇職業(yè)經(jīng)理人作為繼任領(lǐng)導(dǎo)人正相關(guān)。

二、 理論分析與研究假設(shè)

盡管大量研究已經(jīng)清晰地闡述了職業(yè)經(jīng)理人相對(duì)于來自企業(yè)內(nèi)部人員所具有的優(yōu)勢(shì)。但在實(shí)踐中,關(guān)于職業(yè)經(jīng)理人侵占行為的案例層出不窮。大量研究指出相對(duì)于來自控股股東的內(nèi)部人而言,廣為人知的職業(yè)經(jīng)理人的道德風(fēng)險(xiǎn)所導(dǎo)致的高昂的代理成本成為了民營(yíng)企業(yè)聘用職業(yè)經(jīng)理人的障礙(Anderson & Reeb,2003)。職業(yè)經(jīng)理人的代理成本產(chǎn)生于委托人與代理人間由信息不對(duì)稱所導(dǎo)致的不完全契約,因此能否在企業(yè)組織中明確各種權(quán)利義務(wù)關(guān)系一定程度上決定了代理成本的高低(Jensen & Meclling,1976)。完善的投資者保護(hù)制度清晰地界定各種權(quán)利義務(wù)關(guān)系的邊界,從而改善了委托人與代理人之間契約的完善性,降低了代理成本。LLSV(2000)等指出,完善的投資者保護(hù)法律制度形成了對(duì)職業(yè)經(jīng)理人的監(jiān)督體系,限制了代理人的侵占手段。當(dāng)投資者保護(hù)的制度環(huán)境中有很多的制度漏洞時(shí),代理人可以利用這些制度漏洞,付出極低的成本就能肆意的進(jìn)行侵占。制度環(huán)境的不斷完善迫使代理人被迫采用更為隱蔽的手段且提高了其侵占行為的成本,當(dāng)制度達(dá)到十分完善時(shí),代理人將缺乏可用的侵占手段并為其侵占行為支付極高的成本。

綜上所述,完善的投資者保護(hù)法律制度環(huán)境形成了對(duì)職業(yè)經(jīng)理人的監(jiān)督體系,降低了其代理成本,這使得職業(yè)經(jīng)理人相對(duì)于來自控股股東內(nèi)部人獲得了基于人力資源與獨(dú)立性優(yōu)勢(shì)的效率溢價(jià),而這一符合效率邏輯的溢價(jià)對(duì)民營(yíng)企業(yè)在領(lǐng)導(dǎo)人變更時(shí)選擇職業(yè)經(jīng)理人繼任構(gòu)成了激勵(lì),因此基于效率導(dǎo)向,隨著投資者保護(hù)制度環(huán)境的增強(qiáng),民營(yíng)企業(yè)在選擇領(lǐng)導(dǎo)人變更的繼任領(lǐng)導(dǎo)人時(shí)更有可能選擇職業(yè)經(jīng)理人。

假設(shè)1:投資者保護(hù)制度環(huán)境越完善,民營(yíng)企業(yè)在領(lǐng)導(dǎo)人變更時(shí)選擇職業(yè)經(jīng)理人作為繼任領(lǐng)導(dǎo)人的可能性越高。

另一方面,新制度理論的觀點(diǎn)指出投資者保護(hù)的制度環(huán)境對(duì)企業(yè)的行為有著極為重要的影響。組織在其活動(dòng)的領(lǐng)域內(nèi)分享共同的規(guī)范、慣例與價(jià)值觀,這些規(guī)范、慣例與價(jià)值觀構(gòu)成了衡量行為合法性的準(zhǔn)則,符合準(zhǔn)則的行為被組織成員所接受并獲得支持(Ingram & Silverman,2002)。具有合法性的行為由于受到潛在的交易對(duì)象的認(rèn)可與信任而為組織帶來了利益。因此組織在作出決策時(shí)會(huì)受到來自制度環(huán)境壓力的影響并會(huì)做出符合制度邏輯的行為。職業(yè)經(jīng)理人憑借其人力資源屬性以及可以抑制大股東侵占行為的獨(dú)立性而被政府和投資者所認(rèn)可,從而獲得了相對(duì)于來自控股股東內(nèi)部人的出身上的合法性。政府與投資者普遍認(rèn)為較來自控股股東的內(nèi)部人,職業(yè)經(jīng)理人的人力資源優(yōu)勢(shì)能夠更好地提高企業(yè)績(jī)效(CHUNG & LUO,2013),且因其具有更小的侵占小股東權(quán)益的風(fēng)險(xiǎn)而更能夠代表中小股東的利益(Ross,1973)。

同時(shí),在中國(guó)獨(dú)特的制度環(huán)境下相對(duì)于國(guó)有企業(yè),民營(yíng)企業(yè)被認(rèn)為在“出身”上就有合法性的劣勢(shì)。這種“先天”合法性的缺陷導(dǎo)致民營(yíng)企業(yè)在獲得諸如政府政策支持、貸款、融資等稀缺資源上的困難(方軍雄,2007),這導(dǎo)致合法性本身成為了民營(yíng)企業(yè)追求的重要資源。在這種情況下,引進(jìn)具有合法性的職業(yè)經(jīng)理人成為追求合法性的民營(yíng)企業(yè)獲得合法性的重要手段。民營(yíng)企業(yè)選擇職業(yè)經(jīng)理人作為領(lǐng)導(dǎo)者的行為得到了政府與投資者的認(rèn)可,一定程度上彌補(bǔ)了其相對(duì)于國(guó)有企業(yè)在“出身”上的合法性缺陷,使其更容易得到較高的公司治理評(píng)價(jià),并最終轉(zhuǎn)化為獲得政府支持與投資者投資的能力,提升了企業(yè)價(jià)值。但我們也注意到聘用職業(yè)經(jīng)理人作為民營(yíng)企業(yè)對(duì)制度環(huán)境中合法性壓力的應(yīng)對(duì)手段,受到環(huán)境壓力變化的影響,當(dāng)環(huán)境中推進(jìn)投資者保護(hù)制度建設(shè)的力度較小時(shí),民營(yíng)企業(yè)受到較小的來自制度環(huán)境對(duì)行為合法性要求的壓力。而當(dāng)政府大力完善投資者保護(hù)制度時(shí),民營(yíng)企業(yè)則受到較強(qiáng)的來自制度環(huán)境的變革壓力。因此基于合法性導(dǎo)向決策,民營(yíng)企業(yè)聘用職業(yè)經(jīng)理人的行為與投資者保護(hù)制度建設(shè)力度成正比。

假設(shè)2:投資者保護(hù)制度環(huán)境建設(shè)的力度越大,民營(yíng)企業(yè)在領(lǐng)導(dǎo)人變更時(shí)選擇職業(yè)經(jīng)理人作為繼任領(lǐng)導(dǎo)人的可能性越高。

三、 研究設(shè)計(jì)

1. 樣本背景與數(shù)據(jù)來源。本文選擇2003年~2014年我國(guó)A股市場(chǎng)民營(yíng)上市公司為樣本對(duì)上述假設(shè)進(jìn)行檢驗(yàn)。民營(yíng)上市公司的基本數(shù)據(jù)來自國(guó)泰安數(shù)據(jù)庫(kù)。依據(jù)我國(guó)《公司法》的規(guī)定,我們將企業(yè)領(lǐng)導(dǎo)人定義為董事長(zhǎng)。對(duì)部分缺失的信息我們進(jìn)行了手工收集,主要包括繼任領(lǐng)導(dǎo)人來源與學(xué)歷信息等,數(shù)據(jù)來自國(guó)泰安數(shù)據(jù)庫(kù)以及公司當(dāng)年的年報(bào)、半年報(bào)、新浪財(cái)經(jīng)高管信息等。進(jìn)一步剔除金融企業(yè)和信息缺失的樣本后,最終得到共計(jì)1 296家公司的5 844個(gè)初始樣本,在樣本選擇的基礎(chǔ)上,對(duì)于發(fā)生領(lǐng)導(dǎo)人變更的企業(yè)進(jìn)行篩選,一共篩選出發(fā)生變更的418家企業(yè),作為最終的研究樣本。

2. 我國(guó)投資者保護(hù)制度環(huán)境的衡量。本文采用LLSV(1998)開創(chuàng)的法與金融學(xué)研究方法,以股東權(quán)利和中小投資者保護(hù)制度兩個(gè)方面的29項(xiàng)條款為標(biāo)準(zhǔn),對(duì)1986年~2014年我國(guó)全部商事部門法律進(jìn)行打分賦值,以此刻畫了我國(guó)投資者保護(hù)制度環(huán)境的歷史變遷。股東權(quán)利方面:我們借鑒LLSV(1998)的實(shí)證方法,以一股一票、臨時(shí)股東大會(huì)召集權(quán)、代理表決權(quán)、通信表決權(quán)、累積表決權(quán)、優(yōu)先認(rèn)股權(quán)、股票留置權(quán)、少數(shù)股東反對(duì)權(quán)、股東起訴權(quán)利為標(biāo)準(zhǔn)刻畫股東權(quán)利保護(hù),另外根據(jù)我國(guó)法律制度發(fā)展的特點(diǎn)以及我國(guó)法律的規(guī)定,我還加入了股東查閱、建議和質(zhì)詢權(quán)、異議股東股份回購(gòu)請(qǐng)求權(quán)。在中小投資者保護(hù)制度方面:我們借鑒沈藝峰等(2004)使用的方法,以信息披露制度、會(huì)計(jì)政策與審計(jì)制度、外部獨(dú)立董事制度、送配股政策、內(nèi)部人股權(quán)轉(zhuǎn)讓制度、高管人員持股規(guī)定、內(nèi)幕交易規(guī)定、關(guān)聯(lián)交易規(guī)定、限制大股東行為的規(guī)定為標(biāo)準(zhǔn)刻畫投資者保護(hù)的相關(guān)機(jī)制,另外總結(jié)我國(guó)相關(guān)法律的發(fā)展歷史,我們還加入了公司擔(dān)保規(guī)定、公司法人人格否定制度、股東代表訴訟制度、高管人員的資格限定、高管人員的忠實(shí)義務(wù)、高管人員的勤勉義務(wù)、限制高管人員行為的規(guī)定、監(jiān)事會(huì)費(fèi)用獨(dú)立制度、高管人員的損害賠償責(zé)任。

根據(jù)這一方法,我們得出了我國(guó)投資者保護(hù)制度環(huán)境的歷史變遷情況。其中,投資者保護(hù)制度的完善程度是歷年法律得分的累積分值,而投資者保護(hù)制度環(huán)境建設(shè)的力度則是本年度相較于上一年度增加的分值。

3. 模型設(shè)計(jì)。根據(jù)研究假設(shè),本文建立如下模型:

PM=β0+β1IPi+β2EDU+β3INC+β4DUAL+β5FAM+β6CON+β7OWN+β8ROA+β9LEV+β10GROWTH+β11SIZE+β12AGE+ΣIND+ΣYEAR

其中,i=1,2模型中,PM表示民營(yíng)企業(yè)領(lǐng)導(dǎo)人變更時(shí)是否選擇職業(yè)經(jīng)理人,選擇職業(yè)經(jīng)理人則PM=1,否則為0;IP1表示當(dāng)年投資者保護(hù)制度環(huán)境的得分,IP2表示當(dāng)年投資者保護(hù)制度環(huán)境的得分的變化幅度;EDU表示領(lǐng)導(dǎo)人的學(xué)歷背景,領(lǐng)導(dǎo)人的學(xué)歷為中專及中專以下賦值為1,大專賦值為2,本科賦值為3,碩士研究生賦值為4,博士研究生賦值為5;INC表示高管前三名薪酬總額的自然對(duì)數(shù);DUAL表示董事長(zhǎng)與總經(jīng)理兩職合一;FAM表示如果是家族企業(yè),則取值為1,否則為0;CON表示實(shí)際控制人的控制權(quán)比例;OWN表示實(shí)際控制人的所有權(quán)比例;ROA表示公司的資產(chǎn)收益率;LEV表示的資產(chǎn)負(fù)債率;GROWTH表示公司的主營(yíng)業(yè)務(wù)增長(zhǎng)率;SIZE表示公司規(guī)模;AGE表示公司上市年限;IND和YEAR表示行業(yè)控制變量和年度控制變量。

四、 研究結(jié)果分析

1. 描述統(tǒng)計(jì)。本文首先對(duì)模型中的變量進(jìn)行描述統(tǒng)計(jì),由描述性統(tǒng)計(jì)可知,有75.84%的企業(yè)發(fā)生領(lǐng)導(dǎo)人變更時(shí)選擇職業(yè)經(jīng)理人,而投資者保護(hù)環(huán)境的得分中最高分為107,最低分為46,差異明顯,同時(shí)投資者保護(hù)環(huán)境的得分變化幅度最大的為42%,最低為0。控制變量方面,有22.49%的企業(yè)董事長(zhǎng)和總經(jīng)理兩職合一,而93%的企業(yè)為家族企業(yè),其他變量與已有研究基本保持一致。

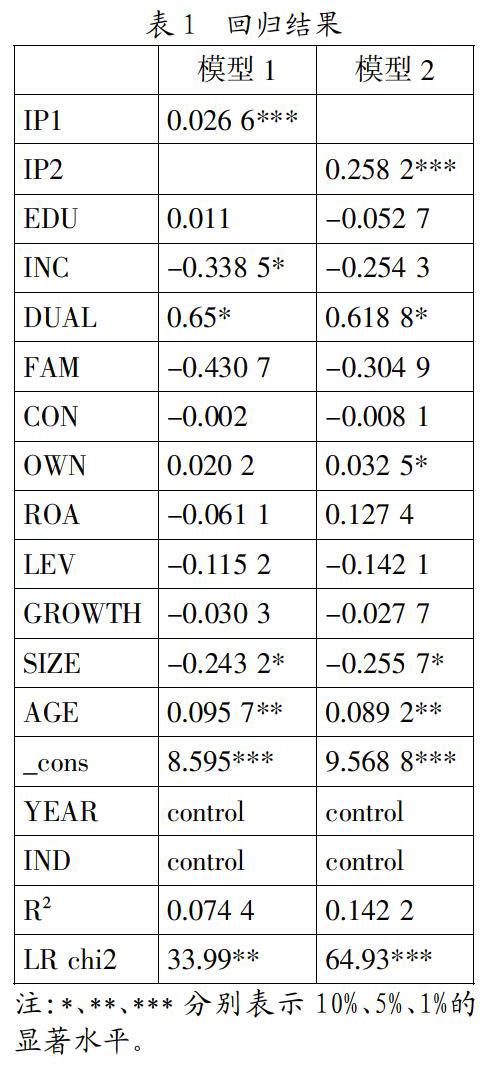

2. 實(shí)證結(jié)果。表1給出了模型的回歸結(jié)果。假設(shè)1預(yù)測(cè)了投資者保護(hù)制度環(huán)境的完善程度與民營(yíng)企業(yè)在領(lǐng)導(dǎo)人變更時(shí)選擇職業(yè)經(jīng)理人作為繼任領(lǐng)導(dǎo)人的正相關(guān)關(guān)系。從模型1的回歸結(jié)果可以看到,投資者保護(hù)制度的完善程度與民營(yíng)企業(yè)在領(lǐng)導(dǎo)人變更時(shí)選擇職業(yè)經(jīng)理人作為繼任領(lǐng)導(dǎo)人的回歸系數(shù)為0.026 6,且在1%水平上顯著,假設(shè)1得到支持。假設(shè)2預(yù)測(cè)了投資者保護(hù)制度環(huán)境建設(shè)的力度越大,民營(yíng)企業(yè)在領(lǐng)導(dǎo)人變更時(shí)選擇職業(yè)經(jīng)理人作為繼任領(lǐng)導(dǎo)人的可能性越高。模型2中投資者保護(hù)制度環(huán)境建設(shè)的力度與職業(yè)經(jīng)理人繼任的回歸結(jié)果顯示兩者顯著正相關(guān)。因此假設(shè)2得到了支持。

3. 進(jìn)一步檢驗(yàn)。完善的企業(yè)外部投資者保護(hù)制度環(huán)境通過改善委托代理契約的不完全性以及信息的不對(duì)稱性而降低了職業(yè)經(jīng)理人的代理成本。下面我們通過實(shí)證的方式具體揭示企業(yè)所處的不同外部投資者保護(hù)制度環(huán)境下,民營(yíng)企業(yè)選擇職業(yè)經(jīng)理人的繼任對(duì)公司代理成本的影響。

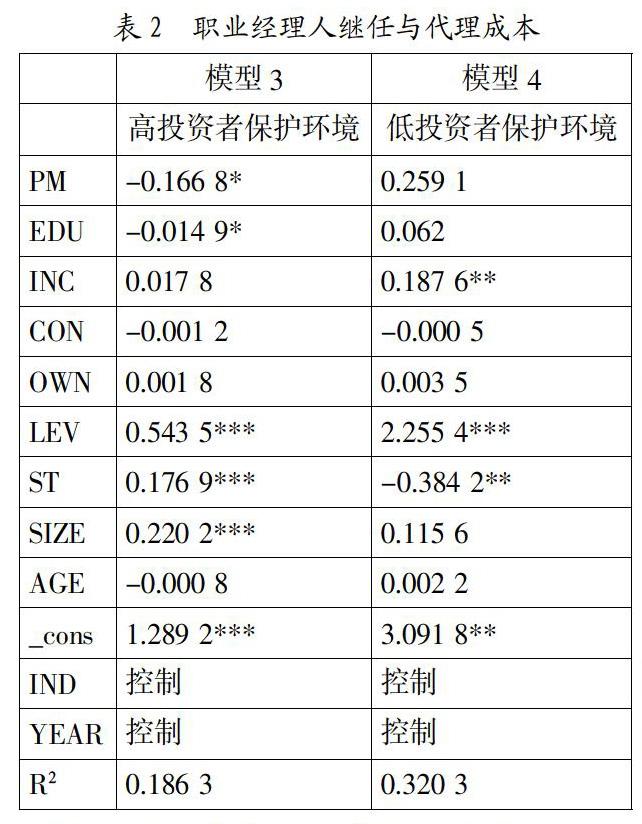

使用與之前的檢驗(yàn)相同的樣本,我們用相同的方法表示企業(yè)外部投資者保護(hù)的制度環(huán)境的水平。根據(jù)上文對(duì)我國(guó)投資者保護(hù)制度環(huán)境的歷史變遷的實(shí)證研究,我國(guó)投資者保護(hù)制度的發(fā)展呈現(xiàn)出階段性的特點(diǎn)。2005年后隨著新《公司法》與新《證券法》等一系列商事部門法律的頒布,我國(guó)的投資者保護(hù)制度環(huán)境較之前有了質(zhì)的完善。我國(guó)制度環(huán)境建設(shè)由弱到強(qiáng),以2005年為界限形成了鮮明的強(qiáng)弱制度環(huán)境的分水嶺。正因如此,這為我們歷史性的考察不同制度環(huán)境下職業(yè)經(jīng)理人進(jìn)入企業(yè)所發(fā)揮的不同作用提供了獨(dú)一無二的機(jī)遇。考慮到法律制度發(fā)揮作用的滯后性特點(diǎn),我們以2006年為界限,將樣本分為較弱投資者保護(hù)制度環(huán)境(2005年以前)和強(qiáng)弱投資者保護(hù)制度環(huán)境(2006年以后)以對(duì)比研究不同企業(yè)外部投資者保護(hù)的制度環(huán)境背景下民營(yíng)企業(yè)選擇職業(yè)經(jīng)理人繼任對(duì)代理成本的影響。

因變量方面,我們參照學(xué)術(shù)界較為通行的做法,以管理費(fèi)用率來表示由第一類代理問題而導(dǎo)致的代理成本,管理費(fèi)用率=管理費(fèi)用/營(yíng)業(yè)收入。我們根據(jù)已有研究控制了變更、領(lǐng)導(dǎo)人屬性、公司治理情況、企業(yè)的一般特征與財(cái)務(wù)情況,以及環(huán)境背景。我們用虛擬變量領(lǐng)導(dǎo)人變更控制變更本身對(duì)代理成本的影響。其他控制變量與之前保持一致。研究結(jié)果如表2所示。

表2給出了檢驗(yàn)的結(jié)果,模型3和模型4給出了不同強(qiáng)弱的投資者保護(hù)制度環(huán)境中職業(yè)經(jīng)理人繼任的后續(xù)代理成本的差異。結(jié)果顯示在較強(qiáng)投資者保護(hù)制度環(huán)境的背景下,職業(yè)經(jīng)理人繼任與代理成本顯著負(fù)相關(guān),系數(shù)為-0.166 8,表示在較好的投資者保護(hù)制度環(huán)境中,職業(yè)經(jīng)理人降低了代理成本,而在較弱投資者保護(hù)制度環(huán)境的背景下,職業(yè)經(jīng)理人繼任與代理成本的回歸系數(shù)為0.259 1(雖然并不顯著)。回歸結(jié)果對(duì)比說明投資者保護(hù)完善的環(huán)境能夠降低職業(yè)經(jīng)理人繼任的代理成本。因此,完善的投資者保護(hù)制度環(huán)境是包括職業(yè)經(jīng)理人機(jī)制在內(nèi)的公司治理機(jī)制發(fā)揮理想治理作用的條件,只有在投資者保護(hù)制度成熟的環(huán)境中,選擇職業(yè)經(jīng)理人作為企業(yè)領(lǐng)導(dǎo)人才能夠降低代理成本,職業(yè)經(jīng)理人的人力資源優(yōu)勢(shì)才能夠發(fā)揮,針對(duì)領(lǐng)導(dǎo)人的激勵(lì)措施等公司治理機(jī)制才能發(fā)揮作用。

4. 穩(wěn)健性檢驗(yàn)。本文實(shí)證中的非虛擬變量都進(jìn)行了winsorize(1%)處理,我們對(duì)比了處理前后的數(shù)據(jù),結(jié)果沒有顯著的變化。將本文的控制變量企業(yè)規(guī)模用企業(yè)員工數(shù)的對(duì)數(shù)表示,同時(shí)企業(yè)績(jī)效用托賓Q值表示,回歸結(jié)果沒有顯著的變化。表明研究結(jié)果是穩(wěn)健的。

五、 結(jié)論

本文研究了民營(yíng)企業(yè)外部投資者保護(hù)制度環(huán)境對(duì)企業(yè)選擇職業(yè)經(jīng)理人的影響。研究發(fā)現(xiàn),企業(yè)外部投資者保護(hù)環(huán)境的完善程度和建設(shè)力度能夠增加企業(yè)對(duì)職業(yè)經(jīng)理人的選擇。同時(shí),研究發(fā)現(xiàn)外部投資者保護(hù)制度環(huán)境的改善能夠有效地降低職業(yè)經(jīng)理人的代理成本,從而激勵(lì)民營(yíng)企業(yè)在領(lǐng)導(dǎo)人變更時(shí)選擇職業(yè)經(jīng)理人作為繼任領(lǐng)導(dǎo)人。同時(shí),實(shí)證結(jié)果支持了本文的假設(shè)。

參考文獻(xiàn):

[1] LA PORTA R, LOPEZ-DE-SILANES F, SHLEIFER A,et al.Investor Protection and Corporate Va- luation[J].Journal of Finance,2002:1147- 1170.

[2] ANDERSON R C, REEB D M.Founding‐Family Ownership and Firm Performance: Evidence from the S&P 500[J].The Journal of Finance,2003,58(3):1301-1327.

[3] CHUNG C N, LUO X R.Leadership Succession and Firm Performance in an Emerging Economy: Successor Origin, Relational Embeddedness, and Legitimacy[J].Strategic Management Journal,2013,34(3):338-357.

[4] 方軍雄.所有制,制度環(huán)境與信貸資金配置[J].經(jīng)濟(jì)研究,2007,(12):82-92.

[5] 沈藝峰,許年行,楊熠.我國(guó)中小投資者法律保護(hù)歷史實(shí)踐的實(shí)證檢驗(yàn)[J].經(jīng)濟(jì)研究,2004,(9):90-100.

基金項(xiàng)目:國(guó)家自然科學(xué)基金項(xiàng)目“混合所有制企業(yè)中的競(jìng)爭(zhēng)性制度邏輯、多重沖突與治理機(jī)制研究”(項(xiàng)目號(hào):71572085);教育部人文社會(huì)科學(xué)重點(diǎn)研究基地重大項(xiàng)目“轉(zhuǎn)型期企業(yè)集團(tuán)成長(zhǎng)模式及治理機(jī)制研究”(項(xiàng)目號(hào):13JJD630005);教育部人文社會(huì)科學(xué)重點(diǎn)研究基地重大項(xiàng)目“混合所有制企業(yè)治理問題研究”(項(xiàng)目號(hào):14JJD630006);教育部新世紀(jì)優(yōu)秀人才支持計(jì)劃(項(xiàng)目號(hào):NCET-11-0257)。

作者簡(jiǎn)介:武立東(1971-),男,漢族,吉林省白城市人,南開大學(xué)中國(guó)公司治理研究院、商學(xué)院教授、博士生導(dǎo)師,研究方向?yàn)楣局卫怼⑵髽I(yè)集團(tuán)治理與組織理論;丁昊杰(1983-),男,漢族,黑龍江省哈爾濱市人,南開大學(xué)中國(guó)公司治理研究院、商學(xué)院博士生,研究方向?yàn)楣局卫恚谎だぃ?989-),男,漢族,河南省濟(jì)源市人,南開大學(xué)中國(guó)公司治理研究院、商學(xué)院博士生,研究方向?yàn)楣局卫怼?/p>

收稿日期:2016-02-16。