我國核電設備暫時進出口流程及操作要點探討

2016-05-14 14:27:56陳醒

對外經貿 2016年5期

陳醒

摘 要:在我國三代核電AP1000自主化依托項目建設過程中,核島采購合同的供貨方除負責設備供貨外,還需進口支持項目建造、調試以及運行等的其他物項,并在使用之后退運出境,形成了暫時進出口情況。采購合同項下貨物清關責任由采購方承擔,供貨方委托采購方代為辦理。為明確權責關系,雙方需簽訂臨時進出口協議,并需對流程中的操作要點多加注意。

關鍵詞:核電設備;暫時進出口;流程

中圖分類號:F740.4 文獻標識碼:A 文章編號:2095-3283(2016)05-0030-03

一、設備暫時進出口問題研究背景

《中華人民共和國海關法》第三十一條與《中華人民共和國海關暫時進出境貨物管理辦法》第六條規定:“供安裝、調試、檢測、修理設備時使用的儀器及工具”以及“工程施工中使用的設備、儀器及用品” 的暫時進出境應辦理審批。

在三代核電AP1000自主化依托項目建設過程中,國外供貨方除負責設備供貨外,還需自行從國外進口許多配合設備裝卸、運輸、安裝和測試等工作的設備或專用工具。這些設備或專用工具是供貨方為履行合同中項目建設階段的責任所需使用的,屬于自有設備,使用完畢后供貨方還要將其退運出境,即為暫時進口至中國,因此構成了供貨合同項下設備交付的一種特殊情況。

由于該項目采購合同項下供貨設備的清關責任在于采購方,而對于這些暫時進出口設備,供貨方缺乏渠道和經驗來完成相關清關及物流工作,所以委托采購方代其完成。為明確該類設備暫時進出口過程中供方與買方的權責關系,并為辦理清關等手續提供支持,雙方需簽訂臨時進出口協議。

二、設備暫時進出口流程及操作要點

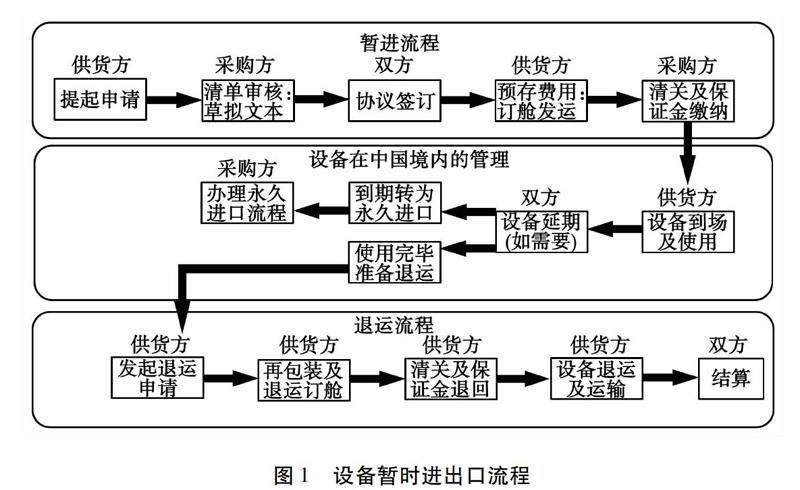

(一)設備暫時進出口流程

設備暫時進出口流程如圖1所示:

(二)設備暫時進出口流程操作要點

自2011年開始,該項目的采購方協助供貨方辦理暫時進出口設備清關工作,截至2015年底,已簽署相關協議超過60份,從而積累了大量的實踐工作經驗并總結出設備暫時進出口流程中需要注意的幾個要點。

1.設備發運價格條件

供貨方在提出設備臨時進口申請時,需同時明確設備發運貿易條件和相應價格,以及需采購方協助的工作范圍。

根據雙方協議,供貨方同意就暫時進出口過程中發生的實際費用提供資金。采購方將在設備發運前準備一份包括港口費、3C認證費、檢驗檢疫費、服務費、機場倉儲費估價、港口倉儲費估價、統一關稅代碼和代理費,以及其他可能發生的費用在內的預估費用提供給供貨方。供貨方提前將預估費用以人民幣的形式電匯到采購方賬戶。

在實際操作過程中,海關保證金通常會在關稅和增值稅基礎上放大,從而遠高于預估值。以某項設備為例,按稅率預估報關保證金約81萬元,采購方也按此金額要求供貨方預存,但實際上海關卻收取了90萬元保證金。另一方面,由于核電設備種類繁雜,清關時間具有很大的不確定性,清關附加費也經常高于預期。例如,某項設備的集裝箱超期費約21萬元,但協議里所有口岸查驗、集裝箱、商檢費用卻只預估為兩萬多元。因此,建議采購方在對預存保證金進行合理估計的基礎上,應視情況再增加一定比例的金額,以保證現金流充足。

2.設備清單合理性

根據雙方協議,在每次交貨完成后的2個工作日內,供貨方應通過正式信函傳遞箱單、提單及其他相關文件作為附件,用于清關,同時應向買方快遞原始商業發票、箱單、提單及其他中國海關要求的描述臨時進出口貨物功能和用途的文件。

暫進設備需單獨開具提單、購買保險、發運及報關,而且開箱查驗率很高。如暫進設備需與主設備捆綁或連接發運,則供貨方可開具FOB/FCA價格發票,并與主設備共同發運,但其他事項仍須單獨操作。例如,在儀控測試用零部件發貨時,由于發票條目非常多,海關在審查后提出要求:“逐項如實申報,不能籠統地申報為XXXX用零件”。此時,物流人員需要知道哪些條目可以合并使用,以及詳細的品名、品牌、型號、功能和用途等申報信息,才能進行進口申報。由于此時貨物已經到港并急需使用,在如此反復確認的過程中,不僅耽誤了項目進展而且會產生不必要的滯港費。因此,必須留意設備組件或工具清單中是否含有易耗品、不符合暫時進出口規定或無法識別用途的物品,并應在協議中寫明,同時供貨方應在清單中提供詳細條目,從而規避清關及滯港風險。

如果涉及光盤、軟件等技術信息或服務,海關可能會對此類物品額外征稅,此時需說明原進口申報價格是否包含技術服務費并提供合同依據。如設備含技術服務費用,而進口申報價格未包含技術費用,則需重新估算稅款進行補稅。如該類技術服務費已在別處收取,則還需要提供合同作為補充說明文件。

3.暫進期限延長

根據中華人民共和國海關總署令第157號《中華人民共和國海關暫時進出境貨物管理辦法》規定,“暫時進出境貨物應當在進出境之日起6個月內復運出境或者復運進境;因特殊情況需要延長期限的,暫時進出境貨物收發貨人應當向主管地海關提出延期申請,經直屬海關批準可以延期,延期最多不超過3次,每次延長期限不超過6個月。”即暫進物品在境內的停留期最長為24個月。

從實際操作來看,由于核電建造周期較長,所以經向海關申請,海關判定的設備合理暫進期限一般為一次18個月,之后可以延期6個月,總共不超過兩年。如果確實因現場施工進度需要,在兩年之后仍無法出境的設備可由使用方(業主)向海關申請再次延期,但需海關總署特批,申請難度較大且時間較長。具體流程為:企業打報告——進口申報所在地海關審批——主管海關——海關總署。如遇此類情況,需提前做好審批準備,如果情況緊急,可考慮將設備先行出口至日本或韓國,再復運入境。另一方面,許多設備到期后仍需繼續留境使用,這時采購方須提醒供貨方及時明確延期需求,簽署相應補充協議,防止到期時海關將設備轉為永久進口并將保證金轉稅。

4.物流責任轉移點

雙方應在協議中標明各自應負責的包括裝卸在內的物流責任,但有時會忽略最后一段的廠區短駁。對于小型工器具而言,有時現場工人會視情況協助供方進行場內運輸,但對于大型設備,如果沒有將責任細化就可能會引起爭議。

5.設備退運信息與暫進時保持一致

由于暫進設備的產權屬于供方所有,根據實際需要,供方選擇的境外及中國進/出口港可能并不一致。根據海關總署發布的《海關總署解讀暫時進出境貨物管理辦法》規定,“暫時進境貨物應當復運出境,如果暫時進口的貨物最終出口到第三方而非返回原發貨人,則不屬復運出境的范疇。”在此情況下可能無法保證設備及時順利地退運清關,須提前簽署補充協議并向海關解釋。例如,某設備的專用工具從韓國的設備制造廠進口到中國,待使用后需返回美國繼續使用。由于進口國與出口國不一致,所以雙方簽訂了補充協議,對該專用工具的產權、產地及退運至美國的原因作了說明并向海關解釋,順利辦理了再出口清關手續。

6.暫時進出口過程中上下游資金問題

暫時進出口過程中的資金由供貨方預存至采購方賬戶,采購方再將此筆資金付給進行清關報關操作的外貿代理公司,由代理公司向海關繳納保證金等一系列費用,整個資金鏈條非常長。在暫進貨物退運后,各方將實際花費與供方存入金額進行核對,并反向將資金退還至供方賬戶。買方告知供方保證金總額中被扣除的部分,并提供支持性文件,如第三方發票或收據。

在實際退運結算過程中,由于資金需要層層返還,同時需要對清關過程中所發生的各種費用進行清算,有時由于很多永久進口和暫時進口設備的保險費、運雜費等混在一起,將暫進設備費用單獨剝離存在難度;還有一些小額資金,如污箱費、拖車費和操作費等很難開具票據,統計存在困難;由于核電建設周期長,每筆退運距離貨物進口接近甚至超過兩年,造成費用追溯困難。因此,每次對賬都需耗費數月時間,這就需要雙方都注意及時對往來資金進行核對和登記,做好記錄,避免退運時再重新核對每筆費用,耗時耗力。

綜上,暫進協議的簽訂和執行主要由進出口雙方推動,并需雙方物流和財務部門共同配合完成,其中任何環節的信息交流或溝通不暢,均可能導致無法順利發運和清關,造成不必要的損失。因此,對于雙方業務人員而言,及時有效的溝通十分重要,應在簽訂協議前盡可能掌握各類信息和預見各種可能發生的情況,明確界定雙方責任,降低風險。

(責任編輯:喬虹)