電子貨幣對貨幣乘數影響的實證分析

2016-05-14 17:06:12都紅雯徐斌

商業研究 2016年5期

都紅雯 徐斌

摘要:以貨幣乘數理論為依據建立電子貨幣對貨幣乘數影響的分析框架,并運用2008-2014年的季度數據進行實證檢驗。研究結果表明,電子貨幣的發行會影響貨幣乘數,進而影響貨幣供應量;不同類別的電子貨幣對不同層次的貨幣乘數有不同的影響:卡基電子貨幣會放大貨幣乘數m1和m2,而網基電子貨幣會減小貨幣乘數m1、放大貨幣乘數m2。

關鍵詞:電子貨幣;貨幣乘數;貨幣供應量

中圖分類號:F820文獻標識碼:A

一、文獻綜述與問題提出

根據巴塞爾委員會(1998)給出的定義,電子貨幣是指在零售支付機制中,通過銷售終端、不同的電子設備之間以及在公開網絡上執行支付的“儲值”和預付支付機制。

國內現有的研究普遍認為電子貨幣對貨幣乘數和貨幣供應量存在放大效應。如謝平和尹龍(2001)通過貨幣乘數公式的推導,認為無論電子貨幣替代的是現金還是存款,都會放大貨幣乘數;靳超和冷燕華(2004)認為電子化貨幣的發行會有更多的基礎貨幣進入到貨幣乘數的創造中去,并使銀行存款增加,使貨幣乘數有增大趨勢;周光友(2007)對電子貨幣與貨幣乘數的相關性進行了統計檢驗,結果表明電子貨幣放大了貨幣乘數;王倩(2008)通過實證分析認為電子支付科技對貨幣乘數的影響是雙重的,因此增大了貨幣供給的內生性,并指出我國目前處于銀行卡發展初期,擴大貨幣乘數的作用還沒有完全發揮,故而我國狹義貨幣乘數只有小幅度提升;周光友(2009)對電子貨幣與貨幣供給的相關性進行實證研究,結論是電子貨幣替代了流通中的現金,將其中一部分轉化為存款,從而導致M0增長速度減慢,M1呈快速增長趨勢;戴逸飛(2009)以定性分析為主結合數據分析,認為電子貨幣放大了貨幣乘數。也有部分研究提出了不同的觀點,如楊軍(2010)建立了電子貨幣對貨幣乘數影響的理論分析框架,認為電子貨幣對狹義貨幣乘數m1具有雙重影響作用,對廣義貨幣乘數m2則有放大作用;蔣少華(2013)通過實證分析認為在長期,電子貨幣增大了狹義貨幣乘數而減小廣義貨幣乘數,但在短期影響并不顯著。

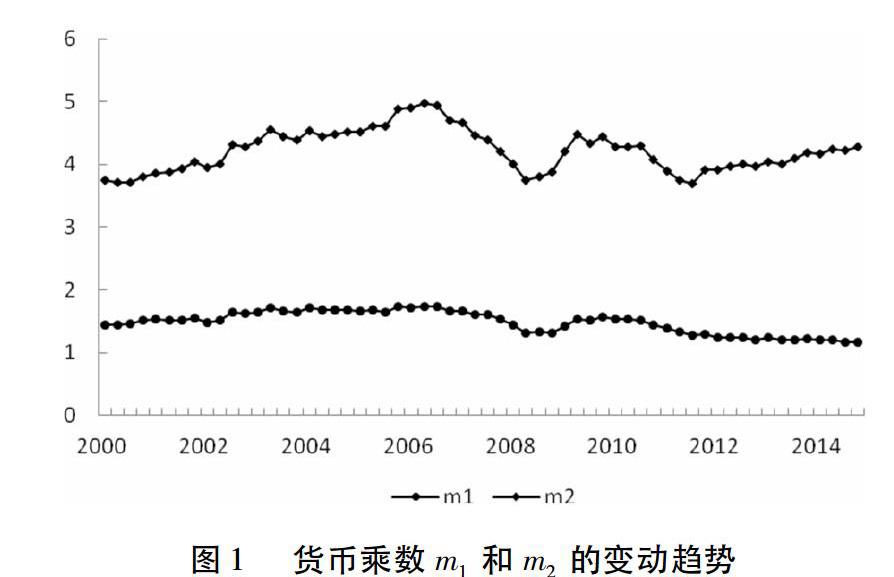

上述研究存在兩個問題:一是實證數據較為陳舊(多數為2010年前);二是以銀行卡代表電子貨幣,如周光友(2007)和王倩(2008)等分別選取了1990-2004年、1994-2005年的年度數據進行驗證并得出相關結論。那么2010年以后,尤其是最近五年第三方支付業務不斷擴張的情況下,除原有的卡基電子貨幣(以銀行卡為代表)外還出現了大量的網基電子貨幣(以支付寶為代表),它們是否依然對貨幣乘數存在放大效應呢?從貨幣乘數變動趨勢圖(如圖1)可以看到,貨幣乘數m1、m2在2006年之前確實均呈現穩定的上升趨勢,但2006年以后便開始下降,在隨后5年內上下波動,并于2008年形成一個低谷;2011年以后,貨幣乘數m1與m2甚至呈現出相反的走勢,m1呈下降趨勢同時m2呈明顯的上升趨勢。

對此,本文以貨幣乘數理論為依據,對2008-2014年的季度數據進行實證檢驗,來分析電子貨幣對貨幣乘數的影響。

二、電子貨幣影響貨幣乘數的機理分析

(一)貨幣乘數理論

根據中國人民銀行提供的貨幣統計數據,我國目前將貨幣供應量劃分為M0(流通中的現金)、M1(狹義貨幣供應量)、M2(廣義貨幣供應量)三類。若B為基礎貨幣,m1為狹義貨幣乘數,m2為廣義貨幣乘數,則根據貨幣乘數理論,貨幣乘數受現金漏損率k、存款準備金率r和定期存款比率t影響,狹義貨幣供應量M1和廣義貨幣供應量M2影響,具體由式(1)和式(2)決定:

M1=B*m1=B*1+kk+r(1+t)(1)

M2=B*m2=B*1+k+tk+r(1+t)(2)

依據式(1)和式(2),貨幣乘數由現金漏損率k、準備金率r和定期存款比率t決定。其中,準備金率r由法定存款準備金率rl和超額存款準備金率re兩部分構成。貨幣乘數和基礎貨幣決定了貨幣供應量。傳統貨幣供給理論認為,央行控制基礎貨幣B和法定存款準備金率rl,而現金漏損率k、超額準備金率re和定期存款比率t主要決定于商業銀行和社會公眾的行為。因此,電子貨幣對貨幣乘數的影響機制是:電子貨幣通過影響現金漏損率k、超額存款準備金率re和定期存款比率t,來放大或縮小貨幣乘數。

(二)電子貨幣對現金漏損率k的影響

為了研究電子貨幣對現金漏損率k的影響,假定t和r已定,通過對狹義貨幣乘數m1和廣義貨幣乘數m2求偏導,可以得到:

m1k=r(1+t)-1[k+r(1+t)]2(3)

m2k=(r-1)(1+t)[k+r(1+t)]2(4)

由圖1可知,m1在11到18之間,即m1>1,因此r(1+t)<1,m1k<0。這意味著m1是k的減函數,即現金漏損率k上升則m1下降,k下降則m1上升。同樣,由于r<1,因此m2k<0。這意味著m2也是k的減函數,即現金漏損率k上升則m2下降,k下降則m2上升。

隨著支付結算系統電子化,電子貨幣的快捷支付功能增加了各級金融資產的流動性,使得銀行卡里的部分銀行存款也能充當現金完成人們日常交易活動。人們通過銀行卡刷卡交易實現安全支付的同時,還能享受到活期存款的利息。因此,以銀行卡為代表的卡基電子貨幣降低了人們對現金的偏好,使一部分現金變成了銀行存款,銀行活期存款增加,流通中的現金減少,從而現金漏損率k減小,貨幣乘數放大。

隨著第三方支付的興起,除卡基電子貨幣外,又出現了網基電子貨幣。由于第三方支付機構獨立于商業銀行,對商業銀行的存款有分流作用,減少了商業銀行存款進而增大現金漏損率。因此,網基電子貨幣因增大現金漏損率進而縮小貨幣乘數。但2015年7月18日由央行等十部委發布的《關于促進互聯網金融健康發展的指導意見》第十四條對客戶資金第三方存管制度作了規定:除另行規定外,從業機構應當選擇符合條件的銀行業金融機構作為資金存管機構,這意味著在《指導意見》實施以后,第三方支付機構對商業銀行的存款分流作用會減少。

圖2顯示了自2000年以來我國現金漏損率的變動情況。從中可以看到,現金漏損率數值從2000年的04一直下降到2011年的02,這表明以銀行卡為代表的電子貨幣占據主導地位,降低了現金漏損率。2011年以后現金漏損率趨于穩定,從時間來看正好是以支付寶為首的第三方支付興起的時代,第三方支付的發展有增大現金漏損率的效用,從而放緩了現金漏損率的減小速度。從實證來看,我國15年來現金漏損率呈下降趨勢,這說明卡基電子貨幣對現金漏損率的作用力更強。雖然網基電子貨幣不斷發展有減緩現金漏損率減小趨勢,但從圖2中并沒有找到現金漏損率從“下降”到“上升”的拐點,因此總體來說,我國電子貨幣對現金漏損率有減小作用。

(三)電子貨幣對定期存款比率t的影響

同上,先假設k和r已定,分別對狹義貨幣乘數m1、廣義貨幣乘數m2關于定期存款比率t求偏導,得出:

m1t=-r(1+k)[k+r(1+t)]2(5)

m2t=k(1-r)[k+r(1+t)]2(6)

顯然,m1t<0,m2t>0。這意味著m1是t的減函數,即定期存款比率t上升則m1下降,t下降則m1上升;m2是t的增函數,即定期存款比率t上升則m2上升,t下降則m2下降。

電子貨幣對定期存款比率t的影響,主要表現在電子貨幣增加了金融資產的流動性,改變了公眾的流動性偏好。在電子貨幣出現之前,公眾為了滿足交易需求必須持有一部分以現金或活期存款形式存在的交易準備金。但在支付結算體系實現電子化的條件下,電子貨幣大大提高了全社會支付結算的效率,全社會資金占用就會減少,使得流通中的現金和活期存款比重下降,從而使定期存款比率t相對上升。而近年來第三方支付興起,以余額寶、支付寶為首的各類“寶寶”的出現給人們以啟發,即高收益與高流動性、低風險是可以并存的,打破了人們對金融資產的傳統概念。已有學者指出,余額寶等會分流商業銀行的活期存款,而互聯網金融的沖擊會使我國商業銀行活期存款占比快速下降。

圖3是自2000年以來定期存款比率季度數據的走勢圖。從中可以看到,定期存款比率t走勢大體分為兩個階段:2000-2011年,定期存款比率沒有明顯的上升趨勢,總體停留在22左右,但明顯可以觀察到該指標于2005年末和2008年末出現兩個峰值;2011年以后,定期存款比率t表現出快速上升趨勢,從217上升到324。因此,從實證來看,基于銀行卡的電子貨幣(卡基電子貨幣)對定期存款比率影響作用并不明顯,但第三方支付的發展(網基電子貨幣)明顯增大了定期存款比率。

(四)電子貨幣對超額準備金率re的影響

超額準備金率re包含在準備金率r中。假設t和k已定,分別對狹義貨幣乘數m1和廣義貨幣乘數m2關于準備金率r求偏導:

m1r=-(1+k)(1+t)[k+r(1+t)]2(7)

m2r=-(1+k+t)(1+t)[k+r(1+t)]2(8)

顯然,m1r<0,m2r<0。這意味著m1、m2是r的減函數,即準備金率r上升則m1、m2下降,r下降則m1、m2上升。

電子貨幣對超額準備金率re的影響體現在兩個層次。第一,電子貨幣部分取代了流通中現金,使人們對現金的偏好減弱,因此商業銀行可以減少原來用于滿足客戶提取現金要求的備付金,從而減少超額準備金re;第二,隨著銀行存款貨幣的電子化,商業銀行各級金融資產流動性增加,集中式資金運營可以實現各分支機構之間的資金調劑,增強了商業銀行調節資金頭寸的能力,減少備付金的需求,減小銀行超額準備金率re,從而放大貨幣乘數。

圖4顯示了自2000年以來各層次準備金率的變動趨勢,證明電子貨幣確實減小了超額準備金率。圖中法定存款準備金率呈明顯的上升趨勢:2007年“防止經濟增長由偏快轉為過熱”被確定為宏觀調控的首要任務,隨后在“一個防止”的基礎上增加到“兩個防止”,即防止經濟增長由偏快轉為過熱、防止價格由結構性上漲演變為明顯通貨膨脹,法定準備金率隨即從2007年初的75%提高到2008年中175%,上升勢頭異常兇猛。2008年下半年,受金融危機的影響,我國開始實行積極的財政政策和寬松的貨幣政策,法定準備金率下調。同時為了支持中小企業及三農發展,對大型金融機構和中小型金融機構實行差額法定準備金率,大型金融機構的法定準備金率rl1高于中小型金融機構的法定準備金率rl2。2011年起再度實行穩健的貨幣政策,隨即而來的是連續六個月存款準備金率的上調。

準備金率的變動趨勢與法定準備金率的變動趨勢相同,總體呈上升趨勢,但同時也注意到,準備金率與法定準備金率兩條曲線越走越近,這意味著超額準備金率在下降。2000年第一季度超額準備金率為695%,到2008年第二季度,這一數字已經減小到211%。

(五)電子貨幣對貨幣乘數綜合影響分析

根據上文的分析及結論,將電子貨幣對貨幣乘數影響匯總,如表1。

表1顯示,電子貨幣會減小現金漏損率k,導致貨幣乘數m1、m2增大;電子貨幣減小了超額準備金率re,導致貨幣乘數m1、m2增大;電子貨幣增大定期存款比率t,導致貨幣乘數m1減小、m2增大。綜合來看,電子貨幣對狹義貨幣乘數m1的影響是兩增一減,最終影響方向不確定;電子貨幣對貨幣乘數m2的影響是三個增加,因此最終影響是電子貨幣放大了廣義貨幣乘數。

以上分析可以解釋圖1貨幣乘數的變動趨勢。對于貨幣乘數m1,2006年之前電子貨幣主要減少了現金漏損率k和超額準備金率re,而定期存款比率t并沒有明顯增大,因此m1有增大趨勢;2011年以后,第三方支付的興起使現金漏損率k不再減小,而定期存款比率t快速增大,因此m1有減小趨勢。對于貨幣乘數m2,由于無論通過哪個影響因素都是起到放大貨幣乘數的作用,因此在2006年之前及2011年以后m2都是呈上升趨勢。2006-2011年間,m1、m2變化最為特殊:兩層次貨幣乘數都呈減小趨勢,并且伴隨劇烈波動。從圖4可以看到,在這段時期內盡管受電子貨幣的影響,超額存款準備金率re在不斷減小,但由于宏觀調控政策,法定存款準備金率有兩次大幅度的上調:第一次上調于2006年7月開始至2008年6月結束,法定存款準備金率從75%上調至175%;第二次上調于2010年11月開始至2011年6月結束,大型金融機構與中小型金融機構法定存款準備金率分別從17%、135%上調至215%、18%。法定存款準備金率兩次大幅度的上調使總存款準備金率大幅度上升,導致同期貨幣乘數減小。

綜上所述,電子貨幣放大了貨幣乘數m2,對貨幣乘數m1的影響方向不確定,卡基電子貨幣會放大貨幣乘數m1,網基電子貨幣會減小貨幣乘數m1。

三、實證分析

(一)模型建立與數據選取

如前所述,卡基電子貨幣和網基電子貨幣對貨幣乘數的影響方向是不同的。因此,本文在參照周光友(2007)和王倩(2008)已有研究基礎上,將電子貨幣這一概念細分,不再單獨地用銀行卡數據作為替代電子貨幣的指標,建立如式(9)模型:

m1,2=α+β1k+β2r+β3t+β4lnE1+β5lnE2+ε(9)

其中:E1為卡基電子貨幣,用各季度銀行卡消費轉賬金額指標代替,數據來源于中國人民銀行《支付體系運行總體情況》;E2為網基電子貨幣,用第三方互聯網支付業務交易規模代替,數據來源于艾瑞網《中國互聯網經濟核心數據發布》。由于第三方支付數據的可得性,本文選擇2008-2014年間的季度數據作為樣本。

(二)實證過程

本文用ADF檢驗法對各序列做單位根檢驗。在樣本期內,m1、k、t、lnE1、lnE2有明顯的隨時間增減趨勢,因此設定帶趨勢和截距的ADF方程;m2、r變動不規則,因此設定帶截距而不帶趨勢項的ADF方程。檢驗結果顯示,m1、m2、k、t都是零階單整,r、lnE1、lnE2都是一階單整。張曉峒(2005)指出,解釋變量多于一個時,滿足以下兩點視為滿足協整檢驗前提:(1)被解釋變量的單整階數不高于任何一個解釋變量的單整階數;(2)當解釋變量單整階數高于被解釋變量的單整階數時,則必須至少有兩個解釋變量單整階數高于被解釋變量的單整階數。本文檢驗結果滿足以上兩個條件,即滿足協整檢驗的前提。

接下來采用E-G兩步法進行協整檢驗,檢驗結果如下:

檢驗結果顯示,殘差序列都通過了10%的顯著性檢驗,說明貨幣乘數m1、m2與k、r、t、E1、E2之間存在長期穩定的協整關系。

(三)結果分析

實證結果與理論分析是吻合的。

第一,方程式(10)中k、r、t的系數都為負,說明m1是k、r、t的減函數,與理論分析一致。E1的系數為正,E2的系數為負,說明卡基電子貨幣放大了貨幣乘數m1,網基電子貨幣減小了貨幣乘數m1,該結論與理論分析一致。

第二,方程式(11)中k、r的系數為負,t的系數為正,說明m2是k、r的減函數,是t的增函數,與理論分析一致。E2的系數為正,說明網基電子貨幣放大了貨幣乘數m2,這部分結論同樣與理論分析一致。

第三,方程式(11)中E1的系數為負,說明卡基電子貨幣減小了貨幣乘數m2,這與前文理論分析不一致,在理論分析中,無論是卡基電子貨幣還是網基電子貨幣都會放大貨幣乘數m2。原因可能是在模型選擇的樣本期內,卡基、網基兩種電子貨幣的交易規模都隨時間的推移而增長,兩者之間的相關系數高,導致模型出現了不完全多重共線性,使估計的回歸系數符號相反。

第四,在貨幣乘數公式中,只有變量t對貨幣乘數m1、m2的影響方向是相反的。而回歸方程式(10)和式(11)顯示,網基電子貨幣減小了貨幣乘數m1卻放大了貨幣乘數m2,這說明網基電子貨幣主要通過影響定期存款比率t進而影響到貨幣乘數m1、m2,這與前面理論分析以及定期存款比率t的變動趨勢相符。

四、結論與政策建議

本研究得出以下結論:

第一,電子貨幣對不同層次的貨幣乘數產生不同的影響。電子貨幣對貨幣乘數m1的影響方向不確定,電子貨幣通過影響k、r會放大貨幣乘數m1,但也會通過影響t減小m1,最終的影響方向取決于兩者哪個力量更強。電子貨幣對貨幣乘數m2的影響方向是確定的,電子貨幣會放大m2。

第二,不同類別的電子貨幣對貨幣乘數會產生不同影響。結合實證數據來看,以銀行卡為代表的卡基電子貨幣會通過減小k、r從而放大貨幣乘數m1,而以第三方支付為代表的網基電子貨幣會減緩k的減小趨勢,同時增大t,從而減小貨幣乘數m1。

第三,目前電子貨幣發展尚不構成對央行貨幣發行權的威脅。電子貨幣并非影響貨幣乘數的唯一因素。正如前面分析,貨幣乘數受很強的政策影響。法定存款準備金率的提高直接導致貨幣乘數在2006-2011年減小,盡管從理論分析電子貨幣在這段時期內放大了貨幣乘數。這說明宏觀政策的影響大于電子貨幣對貨幣乘數的影響。而相比于貨幣乘數,央行對基礎貨幣的控制力更強。因此,雖然電子貨幣會影響貨幣乘數和基礎貨幣,并且影響機制復雜、方向不定,但就目前的發展情況來看,電子貨幣僅僅是傳統貨幣(即央行發行的現鈔和硬幣)的替代品,貨幣供應量的控制權仍然在央行的掌控中。

第四,電子貨幣發展會逐漸改變央行貨幣政策的制定與運行。隨著電子貨幣的發展,電子貨幣可能完全替代流通中的現金。一旦人類社會進入無現金時代,傳統三大貨幣政策工具的作用將會大幅度下降,屆時央行是否依然掌控貨幣發行權目前難以確定。

對于以上結論,本文提出建議:央行要正確處理電子貨幣發展與貨幣政策實施之間的關系。一方面,電子貨幣的發展降低了社會的交易成本,對社會經濟發展有著積極作用,央行應該制定完善的法律法規來引導、規范電子貨幣的發展,不能因為電子貨幣的發展會沖擊貨幣政策而限制其發展。另一方面,貨幣政策是一國宏觀經濟調控的重要手段之一,把握著一國經濟運行的命脈,央行應在電子支付的新環境下,制定合理有效的貨幣政策,繼續發揮好宏觀經濟的調節作用,促進經濟平穩運行。

參考文獻:

[1]戴逸飛.電子貨幣對廣義貨幣乘數和狹義貨幣乘數的影響研究[J].韶關學院學報,2009(9).

[2]蔣少華.電子支付發展對央行貨幣政策的影響研究[D].北京:中國社會科學院研究生院博士學位論文,2013.

[3]靳超,冷燕華.電子化貨幣、電子貨幣與貨幣供給[J].上海金融,2004(9).

[4]邱勛.余額寶對商業銀行的影響和啟示[J].新金融,2013(9).

[5]王倩,杜莉.電子支付科技影響貨幣乘數的實證分析[J].社會科學戰線,2008(12).

[6]謝平,尹龍.網絡經濟下的金融理論與金融治理[J].經濟研究,2001(4).

[7]楊軍.電子貨幣對貨幣乘數的作用與影響研究[J].區域金融研究,2010(4).

[8]楊弋帆.電子貨幣對貨幣供給及貨幣乘數的影響機制研究——包含第三方支付機構的三級創造體系[J].上海金融,2014(3).

[9]張曉峒.計量經濟學基礎[M].天津:南開大學出版社,2005.

[10]中國人民銀行等十部委.關于促進互聯網金融健康發展的指導意見[Z].2015-07.

[11]周光友.電子貨幣發展對貨幣乘數影響的實證研究[J].數量經濟技術經濟研究,2007(5).

[12]周光友.電子貨幣的替代效應與貨幣供給的相關性研究[J].數量經濟技術經濟研究,2009(3).

[13]Basle Committee on Banking Supervision: Risk Management for Electronic Banking and Electronic Money Activities,March 1998.