云南省保安服務企業“營改增”對策探析

2016-05-14 19:08:03楊春麗

經濟師 2016年7期

楊春麗

摘要:“營改增”是我國全面深化經濟領域改革和稅制改革的重大國策,也關系到原營業稅應稅企業的切身利益和生死存亡。“營改增”中最核心的兩個關鍵點是“營改增”后增值稅率是多少和計稅依據是多少。為響應國家“營改增”后企業稅收負擔只減不增的政策導向,現以云南省保安服務企業為例,通過“營改增”前、后稅負對比分析,提出了保安服務企業適用的恰當的增值稅稅率,以促進保安服務企業抓住“營改增”機遇,提升經營管理水平,提高經濟績效,實現可持續健康發展。

關鍵詞:保安服務企業 營改增 前后對比 稅率 計稅依據

中圖分類號:F810 文獻標識碼:A

文章編號:1004-4914(2016)07-123-02

為全面貫徹財政部、國家稅務總局關于“營改增”后企業稅負只減不增的原則,國家選擇了部分企業進行了“營改增”試點工作,并取得了預期成果,極大地提高了企業的經濟效益,完善了國家稅制,這無疑是社會主義法制改革的健康之路,也是全面提升我國企業市場競爭力的得力舉措。

一、云南省保安服務企業稅負現狀

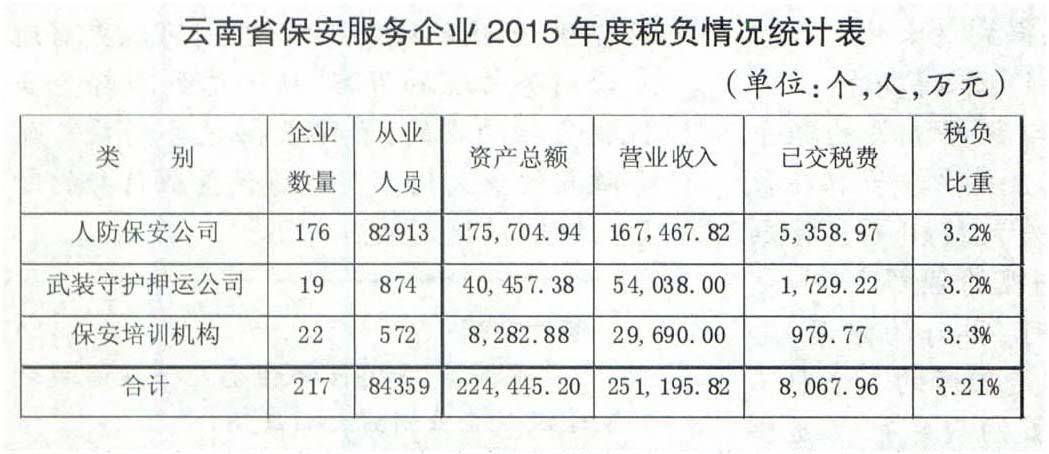

2011年財政部、國家稅務總局印發了《關于營業稅改征增值稅試點工作方案的通知》(財稅【2011】110號),從2012年1月開始,在交通運輸業和部分現代服務業的企業中,開展營業稅改征增值稅的財稅體制改革試點工作(簡稱“營改增”),保安服務企業也在“營改增”范圍之內。為方便比較保安服務企業“營改增”應執行怎樣的稅收政策,對保安服務企業“營改增”前的稅負情況進行統計是很有必要的。云南省保安服務企業2015年度稅負情況如下表:

從上表可以看出,云南省保安服務企業營業稅、城建稅及教育費附加的綜合稅負率為3.21%,相比營業稅暫行條例規定的服務業稅率5%低了近2.79個百分點,主要原因是保安服務企業屬于勞動密集型企業,人工成本高,科技含量低,盈利能力差,為此,云南省保安協會專門上報了《云南省保安公司取得保安業務收入征收營業稅的請示》,云南省地方稅務局于2006年下發《云南省地方稅務局關于保安服務公司取得保安業務收入征收營業稅問題的復函》(云地稅便函[2006]7l號)文件。文件中同意保安服務企業從收取的保安服務費中扣除代用工單位支付給保安人員的工資和為保安人員繳納的社會保險費、住房公積金后的余額作為營業稅計稅依據計征營業稅。因此,由于有了此規定,云南省保安服務企業實際上的稅收負擔小于營業稅暫行條例等規定的稅收負擔。

二、云南省保安服務企業“營改增”前、后稅負對比

按營業稅法規定,保安服務企業按服務業5%的稅率征收營業稅,并按實際繳納的營業稅稅額的7%、3%、2%計算繳納城市維護建設稅、教育費附加和地方教育費附加,綜合稅率為5.6%,同時根據云南省地方稅務局2006年下發的《云南省地方稅務局關于保安服務公司取得保安業務收入征收營業稅問題的復函》(云地稅便函[2006]71號)文件中明確保安服務公司取得的保安服務收入,允許扣除代用工單位支付給保安人員的工資和為保安人員繳納的社會保險費、住房公積金后的余額計征營業稅。因此現行保安服務企業營業稅費負擔情況計算公式如下:

應交營業稅費=(營業收入總額一人工成本和五險一金合計)X5.6%。

如果實行“營改增”后,增值稅稅率為6%,同時按保安服務企業是否為增值稅一般納稅人納稅計算如下:

小規模納稅人應繳納增值稅稅費=營業收入總額/(1+6%)X6%X(1+7%+3%+2%)

一般納稅人應繳納增值稅稅費=營業收入總額/(1+6%)X6%X(1+7%+3%+2%)-進項稅額

現以實地調研昆明市的云南甲保安服務有限公司、曲靖市的乙保安服務有限公司及云南省所有保安服務企業統計相關數據為例進行說明:

例1:以云南昆明甲保安服務公司為例,2015年年營業收入為9,582.82萬元,支付保安員工資總額(含五險一金)為8,924.65萬元,實際繳納營業稅費為160.22萬元(含城建稅7%,教育費附加3%和地方教育費附加2%),執行此文件規定該公司營業稅費負擔1.67%。

如果“營改增”后,假定該公司為增值稅一般納稅人,并且不能扣除支付的人工費用和五險一金,另外保安服務企業成本費用中絕大部分是支付給保安人員個人的,根本不可能取得增值稅專用發票,也就無法抵扣相應的進項稅額,或者只能抵扣少量的進項稅額,如果按6%的增值稅稅率計算,假設進項稅額為零,則昆明市甲保安服務有限公司的增值稅稅費負擔=9,582.82/(1+6%)X6%X(1+7%+3%+2%)-進項稅額=607.51萬元-進項稅額,增值稅稅費實際為營業額的6.34%,是其繳納營業稅費的3.79倍。

例2:曲靖市乙保安服務有限公司,2015年年營業收入為4,473萬元,實際支付保安員工資總額為3,716.54萬元(含五險一金80.74萬元),實際繳納營業稅費56.87萬元,營業稅費實際為營業額的1.27%。

如果按照“營改增”后6%的增值稅率計算,假設進項稅額為零,則曲靖市乙保安服務有限公司的增值稅費負擔=4,473/(1+6%)X6%X(1+7%+3%+2%)-進項稅額=283.57萬元-進項稅額,增值稅費實際為營業額的6.34%,是其繳納營業稅費的4.99倍。

例3:根據全省保安公司上報的相關數據統計后,云南省2015年保安公司平均人均收取服務費最高為2,853元,支付保安員工資最低平均人均為1,650元,購買五險平均人均為695元,五險購買比率約為保安從業人員的22.5%(保安從業人員84,359人,購買五險18,947人)。依據現行保安服務企業執行的稅收優惠政策,每名保安員提供保安服務取得收入的營業稅稅收負擔=(2853-1650-156)x5.6%=58.63元,實際營業稅費占其營業額的2.06%。

如果按照“營改增”后6%的增值稅稅率計算,假設進項稅額為零,則每名保安員提供保安服務取得的收入的稅收負擔=2,853/(1+6%)x6%X(1+7%+3%+2%)-進項稅額=180.87-進項稅額,增值稅稅費實際為營業額的6.34%,是其繳納營業稅費的3.08倍。

通過以上分析可以看出,如果“營改增”后,保安服務企業不能夠按照從營業收入中扣除代用工單位支付給保安人員的工資和為保安人員繳納的社會保險費、住房公積金后的余額計征增值稅及其相應附加稅費,將不可能實現國家“營改增”的初衷——企業稅負只降不增。

三、保安服務企業“營改增”建議

綜上所述,云南省保安服務企業在現行的營業稅稅制下,執行的稅率為5%,由于享受地方稅務機關批復的營業稅稅收優惠政策,支付的保安員工資與為保安員繳納的社會保險費具有較大的減輕稅負的作用。如果“營改增”后,保安服務企業不能享受可以從營業額扣除支付的人工費和五險一金這一稅收優惠政策,將會極大地加重保安服務企業的稅收負擔,這樣不但不會促進保安服務企業的發展,反而會導致企業出現虧損,甚至破產,保安服務企業的生存面臨重大考驗。

因此,若保安服務企業實行“營改增”政策,特提出3點建議:

建議一:保安服務企業應當盡量爭取到稅務部門的認可,建議增值稅稅率為3%,按從保安服務費收入扣除支付的保安人員工資、五險一金和按當年營業收入一定比例計提的風險基金之和后的余額作為增值稅的計稅依據,但要嚴格扣除金額(如扣除人員工資數據時必須提供勞動合同、內部管理制度和五險一金繳納單據后才允許扣除人工費用),并實行進項稅額抵扣制度。

建議二:因保安服務企業可抵扣的進項稅額極少,建議可實行簡易的征收方法,增值稅率為2%,以企業實際收取的保安服務費全額作為計稅依據(不再扣除保安人員工資和五險一金數額),并實行進項稅額抵扣制度。

提出上述建議的主要理由是經過前面的案例分析,云南省保安服務企業“營改增”前的稅費負擔平均為3.21%,個別保安服務企業還低于這一水平。如果“營改增”后取消了人工費用扣除這一優惠政策,同時稅率若為6%,這樣不但不能降低稅率,減輕稅負,反而加重了保安服務企業的稅收負擔,這顯然不符合國家全面深化稅制改革的目的。

總之,保安服務行業是一個特殊的行業,提供的安全保護服務利國利民,降低稅率,減輕稅負才能支持和促進保安服務企業健康可持續發展。保安服務企業健康發展并快速壯大才能為“中國夢,強國夢”提供更好的治安保障環境,為廣大的人民群眾提供更好的、安居樂業的生活環境,才能更好地發揮保安行業在維護社會安全方面的功能作用,才能大力促進社會的和諧發展。