稅法教學中“增值稅出口貨物退(免)稅”淺析

2016-05-14 18:39:28羅杰趙澤梅

經濟師 2016年7期

羅杰 趙澤梅

摘要:“增值稅出口退(免)稅”是增值稅學習中最難的一個內容,也是整個稅法教學中的重難點知識之一。所以作為稅法教學的任課老師在教學過程中如何以一種簡單而又通俗易懂的語言和方式來講授該知識點,并讓學習稅法的學生不再對該知識點產生畏懼心里,能較好的運用和掌握該知識。“增值稅出口退(免)稅”不管是在概念政策的理解上,還是在計算上都有很大的難度,特別是其中關于“免、抵、退”稅的計算學生往往很難理解和運用。文章結合在稅法教學中所獲得一些經驗以及學生在學習過程中對該知識點的反饋意見,對“增值稅出口退(免)稅”知識點進行了解析和總結。

關鍵詞:增值稅 免抵退稅 概述 理解要點 計算

中圖分類號:F810.42 文獻標識碼:A

文章編號:1004-4914(2016)07-121-02

一、增值稅出口退(免)稅概述

我國為了鼓勵貨物的出口,針對出口貨物一般都采取優惠的稅收政策,即對出口貨物的增值稅采取零稅率,并免征貨物出口環節的消費稅。而所謂的對增值稅實施零稅率,就是不僅免征貨物在出口環節的增值稅,還退還該出口貨物出口前在國內各生產和流轉環節所負擔過的增值稅稅額。這就是我國目前對于增值稅出口貨物所采取的免稅與退稅相結合的政策。

(一)增值稅出口退(免)稅基本政策

目前我國出口貨物的增值稅退(免)稅有三種基本政策:

1.退(免)稅政策一即出口免稅并退稅。所謂的免稅就是免征貨物出口環節的增值稅;退稅就是按照規定的退稅率計算并退還該出口貨物在國內各生產和流轉環節所承擔過的增值稅稅負。

2.免稅政策一即出口免稅但不退稅。免稅任然是免征該貨物出口環節的增值稅,而不退稅則是該出口貨物在出口前的生產或流通過程中是免稅的,在出口前根本就沒有在國內承擔過相應的稅負,所以不能退稅。

3.征稅政策一即出口不免稅也不退稅。不免稅主要是國家限制或禁止出口的某些貨物,如天然牛黃、麝香、白銀等,針對這些貨物的出口應視同國內貨物的正常銷售來征收增值稅;不退稅就是不退還這些限制或禁止出口的貨物,在出口前所承擔過的增值稅稅負。

(二)增值稅出口退(免)稅政策理解要點

在教學中筆者發現增值稅退(免)稅的三個基本政策中,學生理解的難點與重點應該是第一個“免稅并退稅”的政策,特別是其中按退稅率計算退稅的講解,是學生很難理解的一點。可以這樣看:

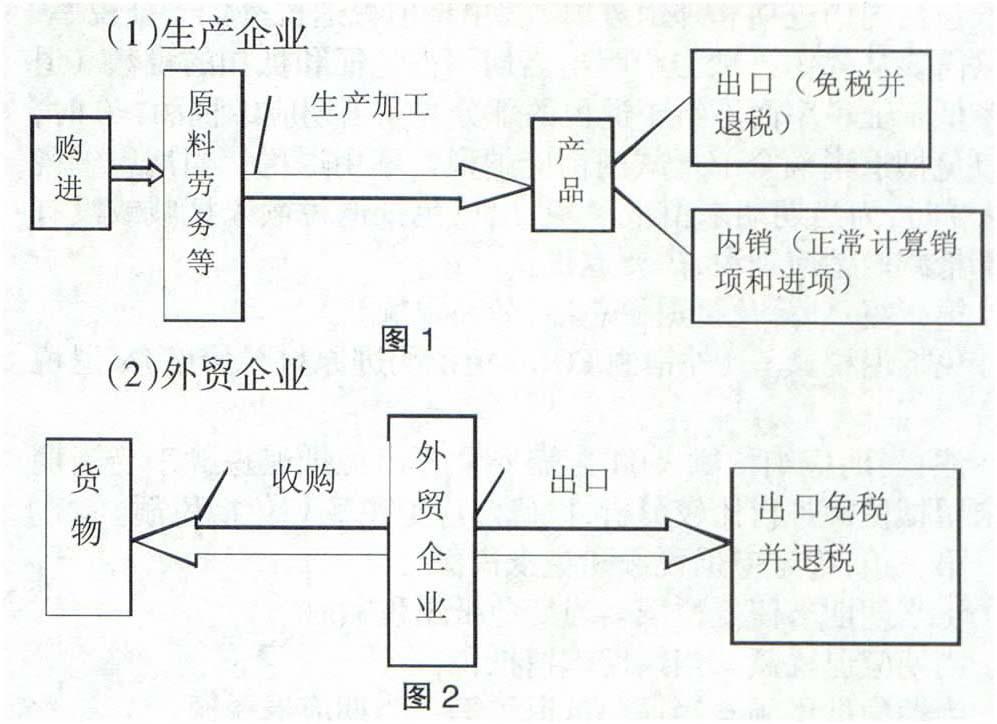

在引導學生理解退稅這個概念時應注意分析退稅的原因,給予退稅是由于貨物出口前在國內承擔了增值稅的稅負。通過以下示列圖1、2可以看到一種情況是針對生產企業(產品可出口也可內銷),當生產企業外購原材料或勞務等生產出產品后,再將其產出的產品銷往國外出口時,在貨物的出口環節給予免征增值稅,但同時還可以對在國內購進環節所承擔的增值稅稅負按退稅率計算給予退稅。另一種情況是對有出口經營權的外貿企業收購貨物出口,依然是免征出口環節的增值稅,對于在國內購進環節所承擔的增值稅稅負可以按退稅率計算退稅。示列圖1、2如下:

(1)生產企業

二、增值稅退(免)稅計算

目前我國增值稅出口退稅的計算方法主要有兩種:一種是“免、抵、退”的計算辦法,主要適用于生產企業,另一種是“先征后退”的計算辦法,主要適用于外貿企業。其中采用“免、抵、退”的辦法計算退(免)稅則是學生最難理解和掌握的部分,在許多稅法教材中針對這一計算通常都會給出很多非常繁瑣的計算步驟,因此如何簡化這些繁瑣的計算公式,讓學生在理解的基礎上學會應用計算就顯得非常重要。

(一)“免、抵、退”稅的計算(生產企業)

通過圖1會發現,針對出口貨物的生產企業而言其既有內銷貨物也有外銷出口貨物。在內銷時其需要繳納增值稅(內銷銷項稅額一內銷進項稅額),外銷出口時又要退稅,所以為了簡化工作流程我國采用“免、抵、退”的方式來計算其退稅額。“免”即免征貨物出口環節的增值稅;“抵”即貨物出口前在國內所承擔的增值稅進項稅額可以先抵頂內銷貨物應該繳納的增值稅稅額;“退”若當月出口貨物在國內所承擔的增值稅進項稅額大于當月內銷部分的應納增值稅稅額,對于未抵頂完的部分就給予退稅。具體計算可以簡化為三組公式:(授課時需要提醒學生注意兩個問題:一是增值稅退稅率低于征稅率,二是出口企業有無免稅購進原材料的情況)。

第一組:免、剔、抵

當期應納稅額=當期銷項稅額-(當期進項稅額-當期不得免征和抵扣的稅額)

剔出的金額(當期不得免征和抵扣的稅額)=(外銷額FOB-免稅購進原材料價格)×(征稅率-退稅率)

注:1.當期銷項稅額為內銷部分銷項,外銷免稅。2.當期進項稅額包括內銷進項和外銷進項。3.由增值稅退稅率低于征稅率,所以需要從外銷進項當中踢出當期不得免征和抵扣的稅額(退稅率低于征稅率而不給予退稅的部分)。4.當期應納稅額≥0時,出口免抵退稅額全部抵減內銷應納稅,不用退稅;當期應納稅額<0時,為當期期末留抵稅額,出口免抵退稅額未抵減或沒有全部抵減內銷應納稅,需要退稅。

第二組:計算免抵退稅總額(最高限額)

免抵退稅額=(外銷額FOB-免稅購進原材料價格)×退稅率

注:當期應納稅額<0時,需要計算出免抵退稅額來與當期期末留抵稅額進行比較分析,以確定應退稅額和免抵稅額。

第三組:確定應退稅額和免抵稅額

①當期期末留抵稅額≤當期免抵退稅額時

當期應退稅額=當期期末留抵稅額

當期免抵稅額=當期免抵退稅額-當期應退稅額

②當期期末留抵稅額>當期免抵退稅額時

當期應退稅額=當期免抵退稅額

當期免抵稅額=0

注:比較當期期末留抵稅額與當期免抵退稅額,二者中誰小誰就為當期應退稅額。

如例1:某自營出口生產企業是增值稅一般納稅人,出口貨物的征稅稅率為17%,退稅稅率為13%。2012年8月有關經營業務為:購原材料一批,取得的增值稅專用發票注明的價款200萬元,外購貨物準予抵扣進項稅額34萬元通過認證。當月進料加工免稅進口料件的組成計稅價格100萬元。上期末留抵稅款6萬元。本月內銷貨物不含稅銷售額100萬元。收款117萬元存入銀行。本月出口貨物銷售額折合人民幣200萬元。

要求:試計算該企業當期的“免、抵、退”稅額。

(1)免抵退稅不得免征和抵扣稅額=200×(17%-13%)-100×(17%-13%)=100×(17%-13%)=4(萬元)

(2)當期應納稅額=100×17%-(34-4)-6=17-30-6=-19(萬元)

(3)出口貨物“免、抵、退”稅額=200×13%-100×13%=100×13%=13(萬元)

(4)應退稅額=13(萬元)

(5)當期免抵稅額=0(萬元)

(6)8月期末留抵結轉下期繼續抵扣稅額為6(19-13)萬元。

注:此例為生產企業有免稅購進原材料的情況,通過計算可以看出當期期末留抵稅額19萬元(當期應納稅額<0時,為當期期末留抵稅額),免抵退稅額為13萬元,二者比較誰小退誰,所以應退稅額為13萬元,所以當期免抵稅額=0(萬元),當期留抵稅額=6(萬元)。

(二)“先征后退”的計算(外貿企業)

先征后退的方式適用于有出口經營權的外貿企業,通過圖2我們發現收購貨物出口的外貿企業一般是專營出口,并不涉及內銷業務,所以對于外貿企業而言不存在外銷出口退稅抵頂內銷應納稅額的情況,只用在貨物的出口時給予免征增值稅,而對于在國內購進環節所承擔的增值稅稅負則給予退稅,也就是采用“先征后退”的方法來計算退稅額。即貨物在出口后按照外貿收購不含增值稅的購進金額與出口貨物的退稅率來計算應該退還給外貿企業的退稅額,而由于征稅率與退稅率之間的差異所導致的征稅額與退稅額的差異則計入該外貿企業的成本。計算公式如下:

增值稅應退稅額=外貿收購不含增值稅的購進金額×出口貨物退稅率

如例2:某進出口公司2012年6月購進牛仔布委托加工成服裝出口,取得牛仔布增值稅發票一張,注明計稅金額10000元;取得服裝加工費計稅金額2000元,受托方將原料成本并入加工修理修配費用并開具了增值稅專用發票。假設退稅稅率為17%,計算該企業應退稅額。

應退稅額=10000×17%+2000×17%=2040(元)

三、結論

增值稅的出口貨物退(免)稅無疑是稅法教學中的一個難點和重點內容,如何帶領學生理解并掌握此部分內容是授課老師應該積極思考的問題。在教學中首先應該是引領學生對增值稅的出口貨物退(免)稅的基本政策進行一個深入的了解,并在理解基本政策的基礎上來掌握其不同政策的適用范圍。最終把重點放在對于“免”、“抵”、“退”的理解以及退稅額的計算上,通過簡化計算公式和舉例練習等方式來幫助學生理解和掌握退稅的計算方法,特別是適用于生產企業的“免、抵、退”計算方法,這樣才能達到本節內容的教學目的。