應收賬款周轉率指標的改進與應用

——以格力電器為例

2016-05-13 08:05:09李飛楊位留

棗莊學院學報 2016年2期

李飛 ,楊位留

(1.中科軟科技股份有限公司,北京 100000; 2.棗莊學院經濟與管理學院,山東棗莊 277160)

?

應收賬款周轉率指標的改進與應用

——以格力電器為例

李飛1,楊位留2

(1.中科軟科技股份有限公司,北京100000; 2.棗莊學院經濟與管理學院,山東棗莊277160)

[摘要]應收賬款周轉率是反映企業應收賬款周轉速度的重要指標.隨著經濟社會的發展,傳統的應收賬款周轉率指標在現實應用中出現了諸多問題,造成了信息使用者對企業營運能力的分析的不準確,新形勢下有必要對該指標進行改進.本文對傳統的應收賬款周轉率應用中存在的缺陷進行了剖析,并對其改進,得出修正公式,并以格力電器的財務報表數據對修正后的應收賬款周轉率指標進行了應用和分析.

[關鍵詞]應收賬款周轉率;應收票據;賒銷額

0引言

應收賬款周轉率是反映公司應收賬款周轉速度的比率,反映了公司一定期間內應收賬款轉為現金的平均次數.應收賬款周轉天數,也稱平均應收賬款回收期或平均收現期,是用時間表示的應收賬款周轉速度.它表示公司因銷售行為獲得應收賬款這種債權到收回款項、變成現金所需要的時間.對于應收賬款周轉率的計算有以下兩個公式:

1理論概述

應收賬款的周轉率=賒銷收入凈額/應收賬款平均余額=(當期銷售凈收入-當期現銷收入)/[(期初應收賬款余額+期末應收賬款余額)/2].其中,賒銷收入凈額=銷售收入-銷售退回-現銷收入.

應收賬款周轉率=當期主營業務收入凈額/[(期初應收賬款余額+期末應收賬款余額)/2].其中,當期主營業務收入凈額=銷售收入-銷售退回.

上面兩個公式的差別在于分母中的銷售收入是否包括現銷收入.在實際應用中,一般將現銷收入理解為賒銷的款項在當天已及時收回,這樣以當期的主營業務收入作為分子,符合應收賬款周轉率指標在理論上的計算思想.一般情況下,應收賬款周轉率越高越好,周轉率高,表明收賬迅速,賬齡較短;資產流動性強,短期償債能力強;可以減少壞賬損失等.

2傳統應收賬款周轉率公式的缺陷

2.1傳統公式分子的缺陷

首先,應收賬款周轉率計算的是企業本年度應收賬款轉為現金的次數,上述運用公式中,分子為當期的主營業務收入凈額,它是指企業當期主要經營活動所取得的收入減去銷售退回及銷售折讓的數額,其數據可取自利潤及利潤分配表.但實際上,主營業務收入凈額包括現銷收入和賒銷收入,而應收賬款的周轉率實際上主要與賒銷收入有關,而現行公式中擴大了分子范圍.另外,公式中的分子只有主營業務收入凈額,沒有考慮企業是否存在其他業務收入及營業外收入中的賒銷收入,如企業銷售剩余原材料、出售固定資產等.因此,使得利用該公式計算出的應收賬款周轉率與實際情況不相符.

其次,應收賬款的周轉實際上是指企業實現了銷售形成的“應收賬款”轉化為“現金”的過程,能夠反映應收賬款周轉速度的是“已經收回了的應收賬款”,而不是本期發生的主營業務收入凈額.對于分子主營業務收入凈額僅指本年度的經營成果,并且這些由于銷售形成的應收賬款很難在一年內全部轉變為現金.因此,運用該公式計算應收賬款的周轉率無形中就暗含了一個假設,即所有企業無論經營狀況如何,本期發生的賒銷額全部收回,而且還得把現銷業務形成的收入理解為賒銷的同時收到貨款,只有存在這些假設才有其計算的合理性.但是,這種暗含的假設與企業實際不相符.所以,應收賬款收回現金的周轉額不能簡單地理解為主營業務收入凈額,存在一定的計算偏差.

第三,分母應收賬款平均額中包括價外流轉稅金額(主要為增值稅銷項稅額),但分子主營業務收入凈額中不包括價外流轉稅,導致分子分母的計算口徑不一致.對于非增值稅納稅義務企業,不存在口徑不一致問題,但對于有增值稅納稅義務的企業,分子就必須將增值稅考慮在內.例如,某甲企業為非增值稅納稅義務人,2013年主營業務收入凈額為1000萬元,應收賬款平均余額500萬元;乙企業為增值稅納稅義務人,2013年主營業務收入凈額1000萬元,應收賬款平均余額500萬元.在不考慮現銷收入的前提下,按現行公式計算出兩個企業的應收賬款周轉率都是2.但考慮到分子分母計算口徑,乙企業為增值稅納稅義務人,分子應將增值稅考慮在內,即應收賬款周轉率=[1000*(1+17%)]/500=2.34,計算結果比甲企業高.因此,對于有增值說納稅義務的企業,企業實際的應收賬款周轉率要高于利用現行公式計算得出的應收賬款周轉率.

最后,目前很多大企業更加關注對收款過程的管理,關心企業應收款項的回款狀況.企業在銷售中不僅會產生應收賬款,還有應收票據、預收賬款.在企業業務不斷擴大的情況下,假設年末的債權規模相同,如果今年企業的銷售貨款全額轉為現金,那么表明企業當期的賒銷款全部收回;如果年末比年初增長了,則賒銷額回款不足.在企業存在預收賬款的條件下,對于同一個銷售業務,假設年初企業的應收票據為181億,年末281億,應收賬款年初9億,年末5億,預收賬款年初145億,年末220億.通過計算,該企業應收款項年末與年初余額相差96億,即今年的債券回收與營業額相比,少收回現金96億.而預收賬款年末比年初增加了75億,從企業整體應收款項周轉的角度看,可以理解為該企業年末只有21億(96億-75億)的回款不足.因此,在計算應收賬款周轉率的時候,可以把企業的預收賬款考慮在內,這樣可以更實際的反應企業應收賬款的回款速度.

2.2傳統公式分母的缺陷

傳統公式分母為應收賬款平均余額,即(期初應收賬款余額+期末應收賬款余額)/2,這種計算的結果其實沒有太大的實際意義.例如,某企業年初應收賬款余額為100萬,年末應收賬款還是100萬,那對于這種情況,可以有兩種理解,一是應收賬款經過多次周轉,最后年末余額與年初相等;二是企業本年度應收賬款沒有發生額,這也是很有可能的.但是在這種情況下,上述應收賬款平均額的計算公式是沒有意義的,所以分母在計算上存在著一定的不嚴謹.

另外,企業在銷售過程中,不僅僅形成應收賬款還會產生應收票據,而且對于有些企業如格力電器,其應收票據在企業的銷售結算中占有很大份額,但現行的公式中沒有將應收票據的平均余額計算在內.因此,在分母考慮了應收票據后,計算出的實際應收賬款周轉率是小于原來周轉率的.對于季節性經營的企業,如電風扇、空調行業,其應收賬款具有很大的季節性差異,如果還是簡單的使用算術平均數計算平均應收賬款余額,這很難反映企業一段時間內實際的應收賬款平均額.

例如,某空調企業的銷售業務主要集中在5月左右,具有很強的季節性,應收賬款主要形成在此期間,假設公司在第二季度每月的應收賬款額為300萬,總賒銷額為900萬,并且在第三季度每月的回款額為300萬.年末資產負債表的應收賬款期初與期末余額都為零,根據現有公式應收賬款的平均額=(0+0)/2=0,則應收賬款周轉率為無窮大,這說明了該企業銷售業務全部為現銷,這顯然與該企業的實際情況不符.因此,根據該公司的回款情況,應收賬款的周轉天數為90天,周轉率為4.

3傳統應收賬款周轉率公式的修正

3.1對分子的修正

根據應收賬款的周轉過程,企業在銷售中形成應收款項,會計分錄借記“應收賬款”、“應收票據”科目,當企業收回現金時,應收款項減少,會計分錄為貸記“應收賬款”、“應收票據”,所以應收款項貸方的發生額反映了應收賬款的周轉過程.根據“期初余額+本期借方累計發生額-本期貸方累計發生額=期末余額”可以推出“本期貸方累積發生額=期初余額+本期借方累計發生額-期末余額”.其中期初與期末數可以在資產負債表中獲得,本期借方累計發生額即本期的賒銷額在報表中無法取得,可以近似用主營業務收入來代替,可以從利潤表中獲取.

另外,企業銷售中有可能存在預收賬款,同樣影響應收賬款回款狀況,從整個公司應收賬款周轉的角度分析,預收賬款可以作為應收賬款的抵減項,可以減少企業應收款項的回款不足,在此基礎上,(期初應收賬款+期初應收票據+本期主營業務收入+本期銷項稅額-期末應收賬款- 期末應收票據+期末預收賬款-期初應收賬款)即為本期賒銷商品收回的現金,將其作為應收賬款周轉率的分子,其計算數據可以取自資產負債表及利潤表.

3.2對分母的修正

傳統公式分母的簡單算術平均數計算方法不太嚴謹,對于應收賬款的平均數應盡可能獲取更多期間的數據,以消除季節性影響.理論上可以對企業每個月應收賬款增減變動加權平均計算較為準確的數值.由于在計算中很難獲得公司每月的應收賬款數據,但對于上市公司每季度都會有季報公布,所以,可以根據季度的期初與期末余額先其求每季度的平均值,然后在對其四個季度的平均值求整體平均值.另外,在計算中將應收票據包括在內.公式分母的應收賬款的平均數=∑[(季度應收賬款期初余額+季度期末余額)/2]/4+∑[(季度應收票據期初余額+季度期末余額)/2/4].

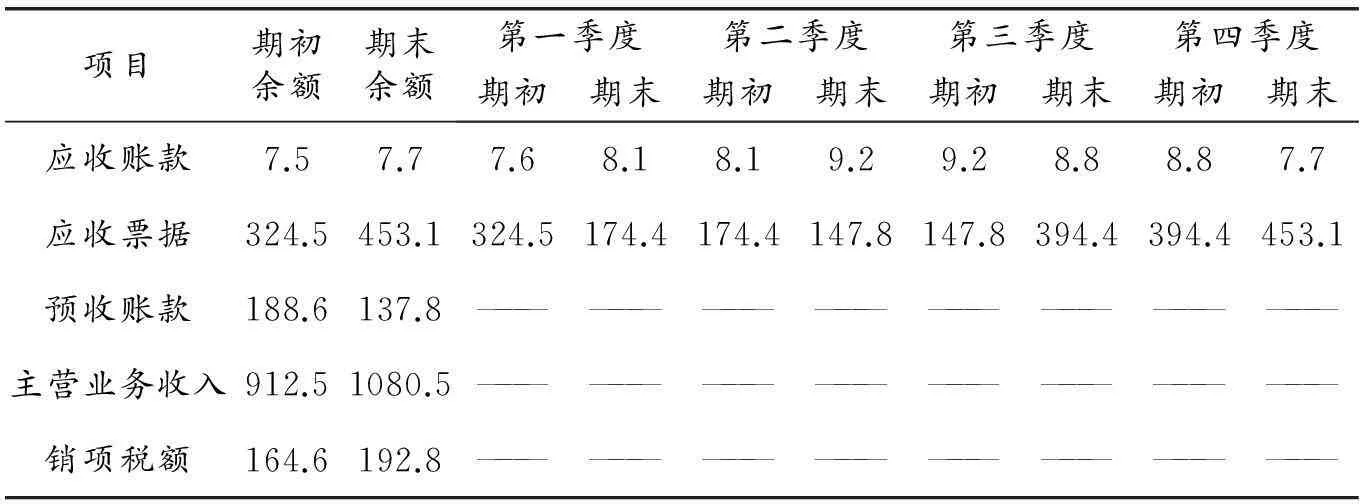

表1 格力電器2013年度相關財務數據

綜上所述,修正后的應收賬款周轉率公式=

其中①=應收賬款期初余額-應收賬款期末余額;②=應收票據期初余額-應收票據期末余額;③=預收賬款期末余額-預收賬款期初余額;④=本期主營業務收入;⑤ =本期銷項稅額

下面以格力電器為例,從格力電器2013年度年報和季報中分別獲得相關數據(數據都取近似值,以億為單位),相關財務數據如表1所示:

從2013年格力電器的財務數據可以看出,本公司在銷售過程中,其賒銷收入形成的應收票據占大部分,而應收賬款僅占很小的一部分,同時還存在預收賬款.在企業銷售業績不斷擴大的情況大, 應收賬款與應收票據都有相應的增加,年初與年末相比,應收款項產生了129.8(7.7+453.1-7.5-324.5)億的賒銷額,而預收賬款年初與年末相比少了50.8(188.6-137.8)億,所以對于格力電器有180.6(129.8+50.8)億的回款不足.

根據表中數據計算修正后的應收賬款周轉率=

從計算結果可以很容易看出,修正前與修正后應收賬款周轉率相差很大,顯然修正前的應收賬款周轉率的計算公式不嚴謹,它既沒有考慮應收票據、價外流轉稅,也沒有考慮預收賬款對企業回款狀況的影響,而修正后的公式將其都考慮在內,并且利用各季度應收款項平均值求取企業應收賬款的整體平均值,這樣在一定程度上避免了季節性經營對應收款項平均額計算不準確的影響,因此,修正后公式計算出的應收賬款周轉率更符合企業實際回款速度.

參考文獻

[1]秦曙強.對應收賬款周轉率幾個問題的思考[J].商業會計,2007(15):36-37.

[2]劉婷,余蓉蓉.應收賬款周轉率計算方法改進探討[J].財會通訊,2009(7):65.

[責任編輯:呂海玲]

The Improvement and Application of Accounts Receivable Turnover——Gree Electric Appliances as Ready Example

LI Fei1, YANG Wei-liu2

(1. Sinosoft Co., Ltd,Beijing,100000, China; 2. Institute of Economics and Management Zaozhuang University, Zaozhuang 277160, China)

Abstract:The accounts receivable turnover rate should be an important index reflecting the accounts receivable turnover velocity. With the development of economy and society, the traditional accounts receivable turnover rate has many problems in the practical application, which causes inaccurate when the information users analyze the enterprise operation ability, it is necessary to improve the new situation. In this paper, the defects of the traditional accounts receivable turnover rate existing in the application are analyzed, and carried on the correction to obtain the correction formula. And with financial statements data of Gree Electric Appliances, the correct accounts receivable turnover rate is applied and analyzed.

Key words:the accounts receivable turnover rate; bills receivable; credit sales

[中圖分類號]F275.1

[文獻標識碼]A

[文章編號]1004-7077(2016)02-0125-04

[作者簡介]李飛(1989-),女,山東濟寧人,中科軟科技股份有限公司財務部,管理學碩士,主要從事公司治理與公司理財研究.

[收稿日期]2016-01-28