兩大并購案如何改寫班輪業格局

2016-05-02 08:52:35徐劍華上海海事大學城市現代物流規化研究所原所長教授

中國船檢 2016年1期

徐劍華 上海海事大學城市現代物流規化研究所原所長、教授

臨近2015年底,班輪業出了兩宗并購大案。12月7日,世界第三大班輪公司達飛輪船以24億美元收購淡馬錫旗下的東方海皇(NOL)。至此,圍獵世界第13名承運商美國總統輪船(APL)的全球逐鹿終于塵埃落定(NOL是APL的母公司)。12月11日,第六名中遠集運和第七名中海集運合并。這兩宗并購案必將在未來至少一兩年里對整個班輪運輸業產生重大影響。

年末大并購

達飛收購APL之后,縮小了達飛同第一、第二大承運人馬士基航運和地中海航運之間的差距,擴大了同第四名承運人之間的距離,但是這宗交易案還必須獲得美國、歐盟和中國反壟斷監管機構的放行,預期最早將在2016年夏季通過。

達飛輪船副主席魯道夫·薩德說:“這宗交易不僅對達飛和東方海皇兩家公司意義重大,而且對整個班輪運輸業也有非凡的影響。當前,班輪運輸業正面臨巨大的沖擊和震蕩,整合兩家公司的資源形成一個更強大的公司,必將使我們的客戶、我們的合作伙伴和我們的股東受益。要想及時抓住發展的機會,企業規模比以往任何時候都重要。”

達飛表示會像過去一樣,保留APL品牌。達飛歷史上收購的公司,包括非洲航線的專業營運商達貿(Delmas)、亞洲近海運輸營運商臺灣正利(CNC)和專業從事澳大利亞-北美航線的美國輪船公司(US Lines),至今都保留著各自的品牌。

盡管進一步的細節還有待于發布,但是中遠與中海都宣布,整合后的班輪公司——新中遠集運將成為僅次于馬士基、地中海航運和達飛三巨頭的世界第四大承運商。

中遠集運將租入中海的集裝箱船和集裝箱,而中海集運將從班輪公司變身為一家租賃公司。在此過程中,中海將收購中遠的租賃業務,并增加船舶融資租賃業務和其他資產的租賃業務。與此同時,中海旗下的碼頭營運業務全部出售給中遠太平洋。

中遠中海的合并可能是集裝箱航運史上價值最高、規模最大的并購案,它在價值上超過史上最高價值的2005年馬士基收購鐵行渣華案(24億美元),在規模上超過剛剛發生的達飛收購海皇案。雖然馬士基收購鐵行渣華案的交易價值與達飛收購海皇案一樣,都是24億美元,但是考慮到通貨膨脹因素,十年前的24億美元的含金量肯定遠遠高于今天的24億美元。從規模上來看,被收購方中海的運力規模達69.5萬TEU,而APL的運力規模僅為53.4萬TEU。

紐約咨詢公司艾睿鉑(Alix Partners)的海事行政主管克利森說,在某些情況下,集裝箱班輪公司能夠避免違約或合并,是因為政府的介入,或者因為成為沒有流動性問題的更加多元化的公司的一部分。雖然他們事實上已經虧損,但他們背后的政府或母公司擁有十分雄厚的資金來承擔這些虧損。也就是說,如果目前這種經濟形勢繼續保持下去,那么其中的一些利益相關者和股東將會在某些業務中做出艱難抉擇,要么繼續“輸血”,將資金投放到這些公司的集裝箱業務中,要么另覓他處進行投資。

個案的并購原因

截至2015年9月30日,中遠集團資產總計3691億元,中海集團資產總計2237億元,兩者相加為5928億元;中遠集團營業收入1087億元,中海集團營業收入581億元,兩者相加接近1668億元;中遠集團利潤總額76億元,中海集團利潤總額41億元,兩者相加117億元,年化資產回報率僅為2.63%。或者這就是中國兩大航運央企整合的目的:如此大的資產規模,如此低的利潤額,足見境況不佳。據中遠和中海的管理層高管說,一直以來,兩家公司深受業務雷同、高成本、產業鏈重復等弊端的困擾,競爭力難以提升。

資 料 顯 示,2009至2014年,中遠集運和中海集運6年累計虧損額分別為20.25億美元和6.84億美元,在公布財務業績的15家班輪公司中排名墊底或靠后。可資對比的是,業績最好的馬士基6年累計盈利48.5億美元。而APL的6年累計虧損額為12.66億美元。

美國聯邦海事委員會(FMC)資深委員李丁斯基說:“(中遠和中海)這兩家公司以合并來尋求提高競爭力的愿望一點也不值得奇怪,因為中國政府官員早就指出,中國國有船公司應該承運更高份額的中國海運貿易貨物,而現在這個份額為24%。這兩家公司都擁有強大的實力,我們期待看到進一步的發展。”

據美國總統輪船公司年報說,自2012年以來,公司運量逐年下跌,2014年比上年下跌6.4%,至280萬TEU。占其總運量的比重在40%以上的泛太平洋航線的運量,從2012至2014年兩年時間運量減少5%。同期,亞歐航線運量減少6.4%。

作為業績不佳典范的美國總統輪船公司,2015年第三季度虧損9600萬美元。預期2015年將出現自2011年以來最大的虧損額。

2010年,美國總統輪船還是全球第四大班輪公司,但是今天,運力排名已跌到世界第13位。2011年10月,新加坡武裝部隊總參謀長伍逸松(Ng Yat Chung)接替職業經理人云杜斯(Ron Widdows),成為海皇的總裁兼首席執行官。此后,公司變賣了許多資產,比如,舍棄了北美地區大約95%的底盤;關停并變賣了西雅圖和奧克蘭的兩個碼頭;還關停了一些內陸集裝箱堆場。2013年,以2億美元價格變賣了NOL總部大樓。2015年3月,NOL將旗下的美集物流公司(APL Logistics)以12億美元的價格賣給日本的近鐵運通(Kintetsu World Express)。此外,伍逸松掌控以來,東方海皇曾經犯了許多錯誤。比如船隊更新推遲太久,回避購買更大的船只,然后卻在船價最貴的時候參與其中。

并購案的宏觀經濟環境和行業環境

雖然兩宗并購案的具體原因各有不同,但是,涉及兩宗并購案的四家公司都在相同的全球經濟環境和行業環境中艱難圖存。

全球經濟深度調整,復蘇緩慢,國際航運市場總體低迷,競爭日趨激烈。全球航運企業面對巨大經營壓力,紛紛在聯盟、并購、資產重組、產融合作和新技術應用等方面創新求變,國際班輪運輸及相關行業呈現出專業化、聯盟化的發展趨勢,行業集中度進一步提高。

2015年12月18日,上海航運交易所集裝箱運價指數為487.26點,而年初則接近1100點,一年之內跌掉56%(見圖1)。從上海出發的四條主干航線上的情況各異。同一天,上海至北歐運價指數為558點,比一周前下跌146點;至地中海為486點,下跌99點;至美西為768點,下跌48點;至美東為1454點,下跌52點。運價下跌最慘烈的莫過于上海至美東線。2015年初,由于美西港口擁堵,大批航班和貨物轉到美東航線,導致該航線的運價超過5000美元/FEU,但是到2015年12月11日,運價跌至1506美元/FEU,僅為年初的30%。

從行業領頭羊馬士基最近的行動也許可以讀出行業的困境。2015年10月,馬士基航運宣布將2015年全年利潤調低27%。11月,馬士基航運宣布在全球裁員4000人,以此作為降低成本的一項措施。公司聲稱這項措施既是為了應對近期市場環境,也是為了應對長期市場趨勢。在當前運輸需求疲軟的環境下,馬士基航運通過這些舉措表明了其一再重申的“伴隨市場一起成長”的意愿和維護行業領頭羊的雄心。

馬士基宣布封存一艘3E級18270TEU船,并聲稱不排除在中國新年期間再封存一艘同類船舶的可能性。馬士基的這一舉動表明,在當前燃油價格暴跌的情況下,通過降低單位燃油成本來降低單位營運成本的途徑已經嚴重受挫,因此,大船的規模經濟效益已經大幅縮水。這項封存大船舉措對于整個行業運力過剩的困境可能是一個好消息。德魯里航運咨詢公司的報告認為將有更多的公司效仿馬士基的舉動而封存一部分運力,以實現裁減營運運力和降低營運成本的雙重目的。隨之,承運人的利潤也有可能逐步回升。

據德魯里估計,截至11月16日,全世界封存運力為238艘,90.1萬TEU。 而 據Alphaliner11月18日發布的估計數據,全球封存運力達120萬TEU。

真正需要擔心的是,某一家班輪公司的消失并不意味著運力的消失。而且,新船訂單大量集中于最大型船。目前容量在14000TEU以上的新船訂單總數超過100艘,估計價值在150億至200億美元之間。這批新船訂單意味著整個行業的復蘇還將被推遲。業界人士經常談論的是2017年行業將會復蘇。但是,如果看看這些訂單,就會發現行業復蘇至少要被推遲到2018至2019年。

2015年8月,Alphaliner預 測2015年內,全球集裝箱船隊將增加180萬TEU新船。扣除報廢和封存運力之后,2015年將凈增130萬TEU運力;2016年將增加140萬TEU以上運力;2018年將僅增加548,374TEU運力。

G6聯盟面臨驚濤駭浪

達飛收購東方海皇和中遠中海合并兩宗并購案幾乎肯定會對四大聯盟中的至少三個聯盟的重構產生重大影響。尤其是G6聯盟被推向了驚濤駭浪之中。G6聯盟正處于腹背受敵的境地:一是盟友APL改換門庭轉投O3聯盟,G6變G5,自身做減法,競爭對手O3做加法;二是中遠中海合并,無論加入CKYHE還是O3,總有一家競爭對手做加法。

APL將會加入O3聯盟(由達飛、中海集運和阿拉伯航運三家公司組成)。APL目前所在的G6聯盟則聲稱,G6聯盟將按原定計劃正常運行,一直到監管機構批準達飛與APL合并為止。

2015年第三季度,G6聯盟六家成員公司中,赫伯羅特和東方海外調低了全年利潤預期,APL、現代商船、商船三井和日本郵船四家虧損。雪上加霜的是聯盟成員、東南亞最大的班輪公司APL出售給達飛,以及聯盟的競爭對手、中國最大的兩家班輪公司中遠和中海合并。

在班輪業四大聯盟中,G6聯盟的成員公司所在的國家和地區最富有多樣性,它們分別來自日本、韓國、香港、新加坡和德國。G6聯盟成員原來分屬于兩個聯盟,即新世界聯盟(含美國總統輪船、現代商船和商船三井)和偉大聯盟(含赫伯羅特、日本郵船和東方海外)。G6聯盟所經營的業務遍及全球東西向三大主干航線。

APL被達飛收購之后,遲早必然會退出G6聯盟,這對于G6聯盟的網絡總體效率、航線覆蓋面和市場占有率都是重大打擊。當然,由于APL的運力在G6聯盟中所占的份額只有14%,所以,沒有APL,G5聯盟照樣可以繼續運行。

然而,未來對班輪業帶來更大影響的是中遠和中海的合并。此外,韓國報紙最近報導,韓國最大的兩家航運公司韓進和現代有可能合并,盡管韓國政府否認這一傳聞。

Sea Intel的首席執行官艾倫·墨菲說:“達飛收購海皇和中遠中海合并兩宗并購案必將改變整個班輪運輸業的生態圈和未來前景,特別是四大航運聯盟的構成和競爭格局。”

未來航運聯盟的變局有許多排列與組合的選項。既然各方都沒有公布明確的方案,外界的各種傳聞都只能是猜想。然而,G6聯盟在亞洲-美西航線的霸主地位肯定會搖搖欲墜。如果新中遠集運加入O3聯盟,O3聯盟在亞洲-美西航線上的市場份額將從原來的14%上升為29%,并成為該航線上份額最大的聯盟。與此同時,G6聯盟27%的份額將減少為G5的23%。在亞歐航線上,O3聯盟將超越CKHYE聯盟而成為僅次于2M聯盟(由馬士基和地中海航運組成)的第二大聯盟,而G6變G5后則從第二位下降至末位。

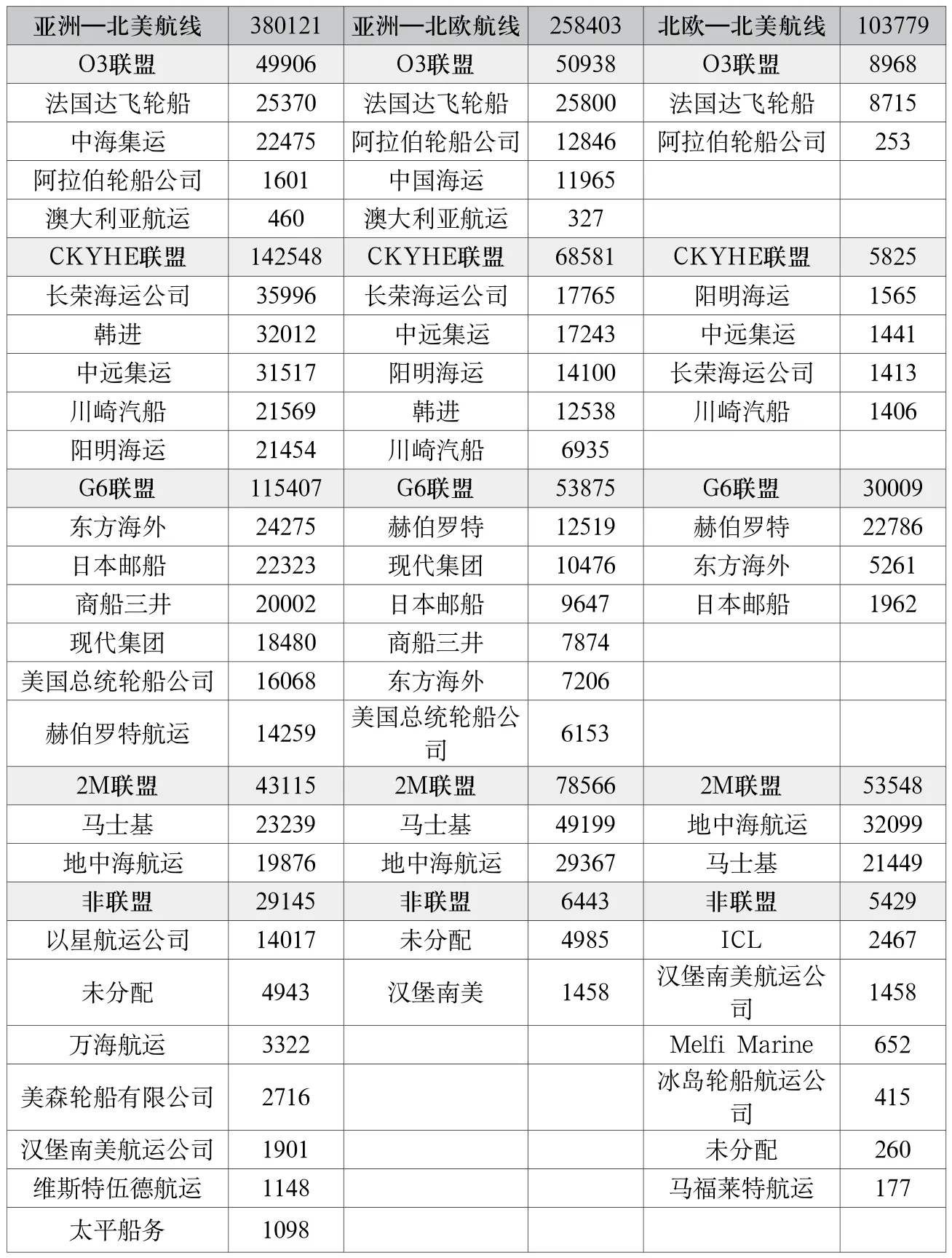

由中遠集運、川崎汽船、陽明、韓進和長榮海運組成的CKYHE聯盟是從2014年4月開始運行的,合作范圍僅限于亞歐航線(包括亞洲-北歐航線和亞洲-地中海航線)。如果新中遠集運加入CKYHE聯盟,該聯盟在亞歐航線的份額將僅次于2M聯盟,地位從第三位升到第二位,而G6變G5后則從第二位下降至末位。由于CKYHE聯盟的艙位共享協議僅限于亞歐航線,所以即使新中遠集運加入該聯盟后,導致其成員公司在亞洲-北美航線的市場份額超過40%,也不在監管范圍內(見表1)。

以上所有的計算都是建立在各承運商運力配置大體不變的基礎上。截至2015年12月底,2M、G6、CKYHE和O3四大聯盟一共占有全球集裝箱船隊運力的76%。G6聯盟的總運力大約為360萬TEU,占全球船隊運力的17.6%。

表1:東西向主干航線上的周運力配置(TEU)

合并的效益

其實,早在2014年6月以后,行業已經初露并購端倪,只不過作為并購的三次預演,整體方式較為溫和:法國達飛輪船收購歐洲近海航運企業OPDR公司,赫伯羅特與南美輪船(CSAV)合并,漢堡南美航運收購南美智利國家航運公司(CNI)。

達飛收購APL以及中遠和中海的整合兩宗并購大案帶來的效益是顯而易見的:

首先是能夠以更低的每標箱每海里營運成本來運行大型船舶。

其次是經營網絡的合并可以使一家承運人利用大型船舶運行更多的直接掛靠航線,并能夠降低轉運成本和支線船運輸成本。

再次,合并后的新公司能夠實現組織機構的一體化,并減少所需員工。降低人力資源成本的一個途徑是合并區域性的地區總部,并把地區總部搬遷到低成本地區。通過辦公自動化也能夠降低各地區總部的管理成本。

最后,兩家公司合并的效益不僅體現在規模經濟方面,而且體現在優勢互補。比如達飛輪船的優勢領域包括亞歐航線、亞洲-地中海航線以及非洲和拉丁美洲等航線。而美國總統輪船的優勢領域則包括跨太平洋航線、亞洲區域內航線、印度次大陸航線。合并后的公司在所有重要航線上都將有強大的競爭力。而且由于新公司的資源配置更加平衡,所以面對激烈變化和波動的市場,更加應對自如。

尤其是APL船隊中的美國旗船資產,也許才是其價值核心所在。有了美國旗船,達飛輪船便可以參與美國沿海地區的運輸。美國旗船隊不僅可以經營美國本土至阿拉斯加、波多黎各、夏威夷和關島等地的“瓊斯法案”保護下的國內壟斷性航線,而且可以延伸到亞洲區域內組成三角航線,使船舶利用效率達到最優化。

市場無處不疲軟

航運業與國際經濟和貿易發展的直接關聯性非常顯著,并受后者的驅動及制約。近幾年,世界經濟總體處于深度調整中。

經濟合作與發展組織(OECD)秘書長安吉爾·格拉說:“全球經濟增長前景再次被蒙上陰影。2015年,全球經濟增長率只有3%,是2013年以來的最低值。巴西和俄羅斯經濟衰退,中國經濟增長減緩,使主要貿易伙伴的經濟活力深受打擊。”

2014年世界貿易增長率只有2%。在過去的半個世紀里,除了2014年以外,只有5個年份的貿易增長率等于或低于2%。而這5個年份全部同全球經濟衰退相重疊。

根據德魯里的數據,2015年全球經濟增長為3.1%,海運量增長2.2%。根據EIU(經濟學人智庫)的數據,2015年全球貿易總量增長2.2%,世界經濟保持有限復蘇及弱增長的態勢。世界貿易格局正在發生深刻變化,從全球化向全球化與區域化并行的格局轉變。

據OECD預測,全球經濟增長將逐步加快。2016和2017年的全球經濟增長率分別為3.3%和3.6%,貿易增長率分別為3.6%和4.8%。

2015年前三季度,中國GDP增速回落至6.9%,對外貿易進出口總值17.87萬億元,同比下降7.9%。根據世界銀行和國務院發展研究中心的預測,2015至2020年中國經濟年均增長率為7%,經濟結束高速增長,進入“新常態”。受到大環境的影響,航運業正呈現深度調整及轉型發展的格局,區域市場和新興市場的重要性提高。

無論東西向航線、南北航線,還是區域性航線,市場無處不疲軟。有業內專家稱,全球航運金融海嘯已迫在眉睫。你要么封存,要么報廢你的船,才能引起市場的巨大變化,提升你的營運收入。

班輪運輸行業走向

2016年,對于整個集裝箱運輸行業和他們的客戶來說無疑是困難的一年,因為在2015年雖然迎來了一個充滿希望的開局,最終卻仍是慘淡收場。

最近這兩宗并購大案是否會掀起新一輪的兼并重組大潮?業界有不同的看法。

對于新一輪并購大潮的說法,筆者并未發現潛在的并購對象。雖然據坊間傳聞,韓進和現代兩家韓國承運商可能會在政府主導下合并;甚至商船三井、日本郵船和川崎汽船三家日本承運人中的兩家也可能會合并。但是,許多分析家認為這兩則傳聞或許很不靠譜。他們指出,兩家韓國公司和三家日本公司都分屬于不同的財閥世家,要想整合本國的兩家公司,其難度遠遠超過收購一家外國公司。

兩大并購案后,全球四個航運聯盟中至少有三個需要重組。南北航線的專業承運商——漢堡南美航運公司可能會進一步擴大其在東西航線上的貿易,并加入O3聯盟,它已與聯盟成員分別達成了船舶共享協議(VSA)。在目前階段,只有馬士基和地中海航運組建的2M聯盟免于這一重大重組構建的震蕩。

聯盟成員的改組從來都不能直截了當地在最有利的情況下進行,而且往往不僅僅是獲得監管部門的批準,重新設計航運網絡,在不同的服務航線重新配置船只,和碼頭方面重新進行泊位談判,以及通知客戶和供應商,如此等等,都是耗費時日的艱難任務。根據過去的經驗,企業為了維持重點客戶關系并保持市場份額,需要付出極大的努力,航運企業相互之間往往需要惡性降價來保住客戶。

大型船舶共享協議開始傾向于讓較小規模的承運商加入,以擴大航運線路在全球的覆蓋面。托運人對于航運企業的服務質量下降頗有微詞,認為航運企業在不同的承運商之間的區分度不夠。

與此同時,較強的班輪運輸公司都在私下抱怨,聯盟形式使得較弱的承運人受益,他們可在商業中保持優勢,專注于貿易或是在適當的時候輕易抽身而退。例如,以色列的班輪運輸企業——以星航運公司似乎十分符合這一說法,它已經退出了亞歐貿易,并開始發展美國的業務。隨后,財務業績獲得明顯改善。

人們想要知道的是:這兩宗并購大案是否有助于遏止2015年整年內運價跌跌不休的趨勢?或者,是否有助于恢復行業的利潤狀況?近幾年來,班輪運輸業的許多公司都在為扭轉虧損局面而苦苦掙扎。

運力過剩的局面是運價下跌的一個重要因素。當艙位利用率只有75%、80%或85%時,承運人承受了很大的壓力。他們唯一能做的事情就是以壓低運價來吸引額外的貨源。雖然燃油價格的持續下跌使承運人獲得暫時喘息的機會。但是運價的持續下跌一定會觸發一場危機,就像2009年那場危機一樣。危機將會迫使承運人封存一大批運力,到那時候,托運人也將別無選擇。

剛剛發生的兩宗并購案肯定會對未來兩年內的行業狀況產生影響。除非合并導致一大批運力退出市場,否則對行業來說,并購案的正面影響十分有限。行業目前的基本面是運力供求不平衡。除非運力過剩的狀況得到緩解,否則近幾年來的行業動蕩還將繼續下去。

因此,雖然整合給行業帶來的將是長遠利益,但2016年對于整個集裝箱航運業來說將是嚴峻的一年。承運商將會減少新船的建造,穩定運價,以保證行業幸存者們聚焦于客戶服務及提供差異化產品上。

但是,達到這種情況也并不容易,尤其是考慮到國家控制和其他既得利益的影響,使得許多企業雖然留在該行業,但是財務回報十分不理想,很多年來股東的價值都慘遭蠶食。

在大多數貿易航線中船舶供給量和需求量的嚴重失衡,以及新一輪的整合,將是2016年航運業的顯著特征。如果依照過去的經驗,那就意味著運價和租船費率將會面對持續的下行壓力,更多的服務航線被撤銷,更多的船只被封存或報廢,企業將進一步削減成本,包括裁員,管理層則需努力平衡賬面。

那么,班輪運輸業目前的困境是否同2009年金融危機時相仿?

德魯里的報告說,2015年1~9月,14家主要班輪公司的營業帳戶上大約有100億美元,與上年同期相仿。預期大多數班輪公司在2015年的盈利為正。而在2009年同樣這14家公司的現金帳戶為零,其中許多公司嚴重虧損。2015年的一個有利因素是低油價。

行業的震蕩也許是一個嚴重的問題。許多公司通過慢速航行、結盟和并購等多種措施來降低成本和提高效率。但是,如果市場狀況繼續激烈震蕩,班輪公司下一步會采取什么對策,目前還不清楚。

一些承運商通過出售碼頭等資產來支撐其集裝箱航運的核心業務,其實是在變賣祖傳的家產,肯定是不可持續的。此外,隨著新造大船的陸續出廠,一些承運商很可能會把租約期滿的船舶退還給不定期船船東。以德國KG公司為代表的一大批船東由此將會面臨重大打擊。