基于地方政府誠信度的委托—代理模型擴展研究

2016-04-26 08:46:52江孝感

當代經濟 2016年27期

孫 晶,江孝感

(1、南京工業大學 浦江學院,江蘇 南京 210034 2、東南大學 經濟管理學院,江蘇 南京 211189)

基于地方政府誠信度的委托—代理模型擴展研究

孫 晶1,江孝感2

(1、南京工業大學 浦江學院,江蘇 南京 210034 2、東南大學 經濟管理學院,江蘇 南京 211189)

在分析現有文獻對委托—代理模型的應用研究基礎上,將地方政府的誠信度納入中央政府與地方政府建立委托代理關系過程的考量因素,通過引入“誠信因子”, 建立了考慮地方政府誠信度的委托代理模型,沿用標準的委托代理分析技術,對其進行修正、處理和分析,針對地方誠信度嚴重影響委托代理成本和效用的結論,建議可建立一個各級政府誠信數據庫,以配合現有制度實現更好的社會利益最大化。

地方政府;誠信度;委托代理模型

一、引言

上個世紀六十年代由Holmstrom和Milgrom[1] [2]提出的傳統委托—代理模型由于只考慮了單個委托人的情況或代理人只從事單個任務的情況,所以得出的結論很有限,而且與現實不太相符。之后,Holmstrom和Milgrom[3]為了擴展委托—代理理論,將過于理想和簡單的假設進行了合理性外延,并增加了建模過程中的自由度,提出了多任務委托—代理模型,在組織設計和公司內部激勵制度建立,甚至于國家的政治活動中都得到了廣泛的應用,同時取得了很多深刻而重要的結論。

對于委托—代理模型在現實中的應用研究,可以說是貫穿了整個社會的政治、經濟和生活領域。政治領域的代表性研究就是對中央政府與地方政府的委托代理關系進行的討論,從前期純理論的權利配置、事權劃分、激勵機制的論述,到目前一部分學者進行的建模量化,再到理論與數據的結合層級推進,委托代理理論在其中扮演了不可或缺的角色。我國學者如賈康、謝旭人、江孝感等已經取得了一定的研究成果[4]-[6],文獻[4]創新點在于提出政府事權分為確定性事權和交叉性事權,建立并分析了確定性事權相對應的委托-代理模型,同時證明了交叉性事權如果劃歸地方政府全權負責,就能滿足委托人和代理人的利益函數保持一致,也即滿足激勵相容約束條件,從而得到相應的委托-代理模型。文獻[5]提出將信息經濟學理論引入政府事權的劃分,在巴羅經濟增長模型的基礎上,建立了一個兩級政府提供公共物品的經濟增長數理模型,說明政府級次劃分對經濟增長績效的影響。并采用計量分析的方法,分別對我國中央政府與地方政府財政事權劃分的合理性、最優事權劃分標準進行了檢驗與測算。經濟領域的應用極為廣闊[7]-[10],從組織結構設計到具體的會計、供應鏈、激勵機制等都有涉及。文獻[7]構造了一個委托代理模型來刻畫監督股東如何通過合約的設計來影響控股股東的股權比例選擇和投資行為。文獻[8]研究創業企業家、風險投資主體努力程度的影響因素和他們之間的雙向道德危害風險,并從風險管理的角度解釋創業企業家難以從銀行得到貸款的原因,通過賦予純金融機構明確的現實定義,構建風險投資主體、創業企業家、銀行三方參與的委托代理模型,得出雙向道德風險下的最優權益分配。社會生活中的應用更是不勝枚舉[11]-[13],如社會保障、環境保護等,文獻[11]從環境保護的帕累托最優出發,提出環境保護投融資主體事權劃分的原則,以及我國市場轉軌期投融資主體事權劃分的辦法。文獻[12]和[13]分別對水利和礦產資源事權劃分領域進行了研究,對我國轉型時期的資源優化配置提出了一些建議。

在委托代理理論的應用研究過程中,假設條件的苛刻性一直都是阻礙其進一步發展的一大障礙,假定委托人和代理人都是理性的經濟人,經濟行為和心理觀念都具有共性,這沒有充分考慮到現實中代理人的某些非理性行為和心理因素對模型的影響,諸如缺乏誠信對委托——代理模型的影響,這就是行為經濟學的發展對原有多任務委托——代理模型和這些拓展研究提出了新的挑戰。

委托代理關系實際上是一種經濟利益關系,信息不對稱是委托代理關系雙方在追求自身利益的最大化過程中的重要前提和特性。由于代理人處于信息優勢,委托人處于信息劣勢,因此產生了代理人的“道德風險”、“逆向選擇”以及“內部人”控制的現象。委托代理研究的核心內容也正是怎樣尋求一套激勵機制,使得代理人在參與約束和激勵相容的條件下實現委托人的效益最大化。在現有的研究中,委托代理模型考慮的代理人行動大多設定為一維變量,且只抽象化為特定的行動。考慮到代理人的誠信度因素,提出“誠信因子”的概念,將其引進委托代理模型中來研究。

二、擴展模型的構建

1、擴展模型的基本假定

現代市場經濟是一種信用經濟,信息時代和電子化商務的快速發展對信用的要求提出了更高的要求。誠信與否對市場經濟績效有著重要的影響,即使在交易雙方守信不違約的情況下,誠信的交易費用也是存在的,誠信度的大小決定了這種交易成本的大小[72]。在委托代理關系中,誠信度同樣也會影響到代理成本,進而影響委托代理雙方的期望效用。為了簡化說明,同時又不失一般性,我們假定:政府間委托代理的契約兌現與否與契約的規模有關,即契約 的規模越小,代理人兌現的可能性越大;反之,兌現的可能性越小。因為,相比較而言,較少金額的契約,代理人考慮到預期不兌現會產生較大的失信成本,且較少金額也比較容易兌現,所以,往往會選擇兌現。所以下文就以契約規模作為權數的加權平均兌現率R來定義委托人的誠信度,如表2.1所示:

表2.1 代理人誠信度的確認

在此,筆者將R定義為誠信因子,用來表示主體人在長期的一系列類同經濟活動中所表現出的誠信度,也即履行承諾的概率。在本文政府間事權劃分的委托代理關系中,地方政府的誠信因子就是用來表示地方政府在長期履行中央政府政策的過程中表現出來的誠信度。

2、模型的建立

假設α為地方政府的特定行動,代表地方政府的預期努力水平,且不能完全被中央政府觀察到。同樣為了簡化問題,α∈A設定是一維的連續變量。θ用來表示產出不確定性的隨機變量,且θ∈Θ,服從正態分布。在引入地方政府誠信因子R以后,α與θ共同決定的產出函數π(α,θ)=Rα+θ。并且假設中央政府和地方政府對θ的一般水平μ、方差 σ2和π的分布都是認識一致的,不存在分歧。

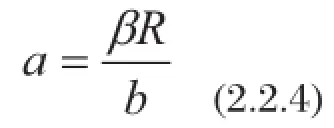

設定激勵機制s(π)=α+βπ,其中α為地方政府的固定收入,β為地方政府可分享的總產出成果的比例,即激勵強度系數。地方政府努力的負效用函數,其中b>0代表成本系數,其值越大說明同樣的努力帶來的負效用越大。

設定中央政府是風險中性的,其效用函數為V(χ);地方政府是風險規避的,其效用函數為,具有不變絕對規避風險特征,ρ為風險厭惡度常數,χ為實際貨幣收入。

由此可知,地方政府的實際收入為:

因為如果用χ表示地方政府的確定性收入,Y為其隨機性收入,有則稱χ為Y的確定性等價收入。所以,地方政府的確定性等價收入為:

中央政府希望地方政府按照其預期的努力水平工作,但是因為地方政府的行為不能完全被觀測到,所以中央政府只能通過最大化地方政府的效益函數來實現自己的政策和目標。由對求一階偏導等于零就得到地方政府代理的激勵相容約束

因為中央政府是風險中性的,所以其期望效用等于其期望收入,即則有:

這樣,中央政府的任務就是確定α、β,即設計合適的激勵機制,在激勵相容約束和參與約束的條件下求解下列最優化問題:

3、擴展模型分析與討論

解得:

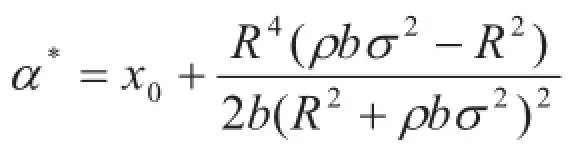

地方政府獲得的固定收入最優值為:

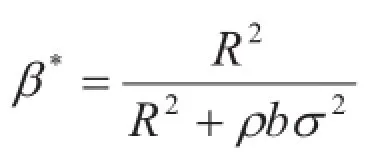

地方政府可分享的產出比例的最優值為:

地方政府努力水平的最優值為:

對應的努力負效用最優值為:

期望效用的最優值為:

由最優解的形式可知,“誠信因子” R對于各最優解的影響并不是線性的,各個最優值之間的比例關系也產生了變化,結果表明地方政府的誠信度對于委托代理任務的完成是有很大影響的,這也正能解釋為什么中央政府在對各個地方政府采取同等激勵和政策,但是每個地方政府的努力產出都不一樣。

4、結論

有研究顯示,因信用缺失每年所造成的損失已占到當年GDP的25%左右[14]。約而無信,不僅增加了經濟運行的不確定性與變數,使交易變成了一次性博弈行為,直接導致交易各方經營成本大幅度提高,同時也加大了經濟運行的摩擦力,放慢了利益相關者的資金流通速度,降低了社會整體效益。信息不對稱是約而無信產生的前提條件,表現在委托代理關系中就是“道德風險”和“逆向選擇”的問題。試想如果能夠通過專業機構,建立一套完整的對失信者行為具有普遍“記憶力”和“約束力”且功能長久的動態誠信數據庫系統,那么這種風險將會有很大程度的削減。比如陳炳輝[15]認為,在資本市場上,對造假者進行處罰的誠信數據庫系統會在造假者一旦發生造假行為后,將在投資者中形成長久的難以磨滅的“記憶”,其結果是,造假行為產生的這種長期潛在的信用損失導致的造假成本,將是制約上市公司造假行為最“革命”的威懾力量。岳上植[16]指出,會計誠信資料的開放是建立良好信用環境的前提,功能完善的信用數據庫將成為會計誠信體系必備的基礎設施。

所以,雖然引入地方政府的誠信因子建立的考慮地方政府誠信度的委托—代理模型雖然并沒有解決基本模型所存在的缺陷,但是“誠信因子”的概念構想具有很強的實際意義,對于我國中央政府與地方政府間事權劃分的優化配置提供了一種全新的視角。在事權劃分的過程中,各級政府職責劃分不明確,產生缺位、錯位等現象,在執行中央政策或者交叉事權的過程中容易相互推諉,這些問題很大程度上是由監管不力而使得地方政府可以借助信息優勢來追求地方利益,產生道德風險和逆向選擇現象。如此,我們可以建立一個各級政府誠信數據庫,配合政府實行的首長問責制,將地方政府的績效與負責人的努力和誠信掛鉤,則監管成本將會大大降低,其不失為一個有效的優化配置方案。

[1] Holmstrom. Moral hazard and observability[J].Bell Journal of Economics, 1979,(10):74-91.

[2] Holmstrom, Milgrom. Aggregation and linearity in the provision of inter-temporal incentives[J].Econometrica,1987,(55):303-328.

[3] Holmstrom, Milgrom. Multitask principal-agent analyses:incentive contracts, asset ownership, and job design[J].Journal of Law, Economics and Organization, 1991,(7):24-52.

[4] 江孝感,吳大,馮勤超.政府間事權劃分思路研究[J].東南大學學報,2006(3):24-28.

[5] 江孝感,王偉.中央與地方政府事權劃分的委托代理模型分析[J].數量經濟技術經濟研究,2004(4):77-84.

[6] 賈康.我國財政轉移支付制度的概況與政策建議[J].中國審計,2006(18):11-13.

[7] 曹書軍,劉星.股權制衡與公司投資—一個委托代理模型[J].預測,2009(3):65-70.

[8] 晏文雋,郭菊娥.風險投資主體、銀行和創業企業家三方委托代理研究[J].管理科學,2009,22(2):91-98.

[9] 張顯東,王錦.彈性工作制的委托代理模型分析[J].軟科學,2009,23(2):119-124.

[10] 申麗萍,高學東.基于委托—代理關系的供應鏈目標成本實現分析[J].技術經濟與管理研究,2009(1):48-50.

[11] 李秉祥,黃泉川.市場轉型期我國環境保護投融資主體事權劃分研究[J].社會科學輯刊,2005(3):65-70.

[12] 張瑞美,喬建華,余艷歡.流域管理與區域管理事權劃分與協商機制研究[J].水利發展研究,2009(8):29-33.

[13] 陳麗萍.礦產資源管理中中央與政府事權劃分的思考與建議[J].國土資源情報,2009(9):2-6.

[14] 科爾奈.誠實與信任:后社會主義轉軌時期的視角[M].北京:中信出版社,2003.

[15] 陳炳輝.上市公司聲譽數據庫:防范造假行為的重要途徑[J].南方經濟,2005(9):45-47.

[16] 岳上植.會計誠信評價體系構建的思考[J].會計研究,2005(6):73-76.

(責任編輯:梁蒙蒙)

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國鹽業(2018年20期)2019-01-14 01:18:44

少先隊活動(2018年5期)2018-12-01 05:24:37

小學生作文(低年級適用)(2017年4期)2017-07-07 10:10:46

小學生作文(低年級適用)(2017年3期)2017-07-06 12:06:53

小學生優秀作文(低年級)(2017年5期)2017-05-17 05:53:05

中華海洋法學評論(2017年1期)2017-01-24 06:06:33

光學精密工程(2016年6期)2016-11-07 09:07:19