2000年以來(lái)中國(guó)對(duì)美國(guó)直接投資的時(shí)空演變

2016-04-21 12:03:14黃馳陳瑛

世界地理研究 2016年2期

關(guān)鍵詞:美國(guó)

黃馳 陳瑛

摘 要:2000年以來(lái),隨著中國(guó)外向型經(jīng)濟(jì)的快速發(fā)展,以及中美經(jīng)貿(mào)合作伙伴關(guān)系的不斷深化,中國(guó)對(duì)美國(guó)直接投資規(guī)模持續(xù)擴(kuò)大,至2012年,美國(guó)已成為接收中國(guó)對(duì)外直接投資最大的國(guó)家。利用地理集中指數(shù)和空間自相關(guān),以美國(guó)50個(gè)州和哥倫比亞特區(qū)為研究單元,分析2000-2014年中國(guó)對(duì)美國(guó)直接投資的時(shí)空演變過(guò)程及發(fā)展趨勢(shì)。結(jié)果表明:①2000年以來(lái)COFDI在美國(guó)地域分布的不平衡程度有所下降,整體逐漸趨向均衡;②美國(guó)吸收COFDI的區(qū)域差異較大,南部地區(qū)總量領(lǐng)先但增速較慢,東北部、中西部、西部地區(qū)實(shí)力平均但增速較快,整體差距逐漸縮小;③在空間分布上,呈現(xiàn)由沿海向內(nèi)陸,由南部向中西部擴(kuò)散的趨勢(shì),表現(xiàn)為“以點(diǎn)帶線,多點(diǎn)成面”的時(shí)空演化過(guò)程;④總體來(lái)看,COFDI的空間分布存在較弱的空間自相關(guān)性,集聚程度尚不顯著,呈現(xiàn)“集聚—隨機(jī)分布—離散”的空間形態(tài),局部區(qū)域形成“冷、熱區(qū)”的分化。

關(guān)鍵詞:中國(guó)對(duì)外直接投資;時(shí)空演化;空間自相關(guān);美國(guó)

中圖分類(lèi)號(hào):F407.22 文獻(xiàn)標(biāo)識(shí)碼:A

改革開(kāi)放以來(lái),隨著“走出去”戰(zhàn)略的不斷推進(jìn),我國(guó)的經(jīng)濟(jì)實(shí)力和國(guó)際地位日益提高,對(duì)外直接投資發(fā)展迅速。據(jù)《2014年度中國(guó)對(duì)外直接投資統(tǒng)計(jì)公報(bào)》顯示,截至2014年末,中國(guó)對(duì)外直接投資(China's outward foreign direct investment,COFDI)存量達(dá)8826.4億美元,在全球186個(gè)國(guó)家和地區(qū)投資境外企業(yè)數(shù)達(dá)2.97萬(wàn)家,投資流量連續(xù)三年位列全球國(guó)家地區(qū)排名第三位,投資規(guī)模不斷擴(kuò)大。作為最大的發(fā)展中國(guó)家和轉(zhuǎn)型經(jīng)濟(jì)體,中國(guó)的對(duì)外直接投資具有重要性和特殊性,國(guó)內(nèi)外學(xué)者從不同視角進(jìn)行了研究。其中大部分是根據(jù)傳統(tǒng)國(guó)際直接投資的市場(chǎng)導(dǎo)向、效率導(dǎo)向、資源導(dǎo)向和戰(zhàn)略導(dǎo)向性理論[1]分析COFDI的區(qū)位選擇問(wèn)題,包括對(duì)東道國(guó)市場(chǎng)規(guī)模、經(jīng)濟(jì)增長(zhǎng)、資源稟賦、開(kāi)放程度等因素的研究[2-4]。Ramasamy等發(fā)現(xiàn)中國(guó)對(duì)外直接投資的選擇具有明顯的偏好性,國(guó)有企業(yè)更傾向于投資自然資源而愿意承擔(dān)政治風(fēng)險(xiǎn),但在政治風(fēng)險(xiǎn)低的國(guó)家,企業(yè)往往尋求技術(shù)創(chuàng)新型或戰(zhàn)略性資產(chǎn);而民營(yíng)企業(yè)則是市場(chǎng)導(dǎo)向型[5]。由于中國(guó)對(duì)外直接投資呈現(xiàn)多樣化發(fā)展趨勢(shì),而現(xiàn)有理論難以很好地解釋其投資動(dòng)機(jī),賀燦飛等將經(jīng)典國(guó)際直接投資理論和經(jīng)濟(jì)地理的“關(guān)系轉(zhuǎn)向”相結(jié)合,基于關(guān)系視角,提出與東道國(guó)之間存在密切的政治、社會(huì)、經(jīng)濟(jì)關(guān)系是影響COFDI區(qū)位選擇的重要因素[6]。而美國(guó)作為全球最大的經(jīng)濟(jì)體,具備良好的運(yùn)營(yíng)環(huán)境、龐大的消費(fèi)市場(chǎng)、健全的法律體系以及全球領(lǐng)先的高新技術(shù)與研發(fā)能力,這些優(yōu)勢(shì)成為吸引中國(guó)企業(yè)赴美投資的原因[7]。中國(guó)對(duì)美國(guó)的直接投資起始于20世紀(jì)80年代,初期投資規(guī)模小,增長(zhǎng)緩慢[8],2000年以來(lái)隨著雙方經(jīng)貿(mào)關(guān)系往來(lái)的不斷加深,中國(guó)對(duì)美投資進(jìn)程也不斷加快,領(lǐng)域逐漸拓寬,方式日趨多元。從2012年開(kāi)始,美國(guó)已成為中國(guó)對(duì)外直接投資的第二大目的地,所占比重僅次于中國(guó)香港,而2013年中國(guó)對(duì)美國(guó)的直接投資已經(jīng)超過(guò)了美國(guó)對(duì)中國(guó)的直接投資。在此背景下,有關(guān)中國(guó)對(duì)美國(guó)直接投資的研究亦成為國(guó)內(nèi)學(xué)術(shù)界和企業(yè)共同關(guān)注的問(wèn)題。

目前,已有文獻(xiàn)大多集中于中國(guó)對(duì)美國(guó)整體的直接投資現(xiàn)狀、投資模式、結(jié)構(gòu)特征及障礙分析等[9-13],指出對(duì)美COFDI主要流向制造業(yè)和服務(wù)業(yè),主要分布在美國(guó)東北部、西部和南部,以并購(gòu)?fù)顿Y為主[14];金融危機(jī)以來(lái)對(duì)美COFDI大幅增長(zhǎng),可能受到美國(guó)資產(chǎn)價(jià)格下降、政策鼓勵(lì)、中美貿(mào)易摩擦加劇、成本降低、國(guó)內(nèi)市場(chǎng)競(jìng)爭(zhēng)和轉(zhuǎn)型升級(jí)的壓力等因素的影響[15];而當(dāng)前對(duì)美COFDI的主要障礙是美國(guó)外資安全審查制度的政治化[16]。亦有少量研究指出,COFDI在美國(guó)的空間分布與美國(guó)各州的綜合實(shí)力緊密相關(guān),中國(guó)趨向于投資優(yōu)勢(shì)明顯、開(kāi)發(fā)歷史較早的州[17],華人華僑的關(guān)系網(wǎng)絡(luò)效應(yīng)大于各州稅率、工資水平、商業(yè)租賃率的影響[18]。

綜上,關(guān)于中國(guó)對(duì)美國(guó)直接投資的研究多數(shù)集中在宏觀層面,基于微觀層面的空間視角研究鮮有涉及,且依舊缺乏針對(duì)COFDI在美國(guó)分布的時(shí)空格局及其演變的深入分析。另外,近年來(lái)相關(guān)研究側(cè)重運(yùn)用空間計(jì)量方法,其中涉及FDI區(qū)位選擇的時(shí)空格局演變、規(guī)律及影響因素[19-23]、FDI區(qū)位演變及布局特征[24],F(xiàn)DI時(shí)空擴(kuò)散模式及動(dòng)因分析[25]等方面,這些研究成果為本研究提供了借鑒。基于此,本研究運(yùn)用地理集中指數(shù)和空間自相關(guān)分析法,從時(shí)間序列角度探討中國(guó)對(duì)美國(guó)FDI的時(shí)空演變特征,以揭示中資在美國(guó)各地區(qū)的空間分布格局及發(fā)展趨勢(shì),亦有助于完善中國(guó)對(duì)美國(guó)FDI的時(shí)空格局研究。

1 數(shù)據(jù)來(lái)源和研究方法

1.1 數(shù)據(jù)來(lái)源

本文選取美國(guó)50個(gè)州和哥倫比亞特區(qū)作為樣本,研究期為2000年~2014年,數(shù)據(jù)主要來(lái)源于美國(guó)榮鼎集團(tuán)(The Rhodium Group)的動(dòng)態(tài)數(shù)據(jù)(http://rhg.com/)、美國(guó)經(jīng)濟(jì)分析局網(wǎng)站(http://www.bea.gov/)、中華人民共和國(guó)駐美國(guó)大使館經(jīng)濟(jì)商務(wù)參贊處網(wǎng)站(http://us.mofcom.gov.cn/)和歷年中國(guó)對(duì)外直接投資統(tǒng)計(jì)公報(bào)。

1.2 研究方法

1.2.1地理集中指數(shù)

地理集中指數(shù)是衡量研究對(duì)象集中程度的重要指標(biāo),可以定量反映不同年份FDI的地域分布不平衡程度,其計(jì)算公式如下:

式中:S為中國(guó)投資美國(guó)的地理集中指數(shù),Yi為第i個(gè)區(qū)域吸收的COFDI,Y為美國(guó)全國(guó)吸收的COFDI總額,n取51。FDI地域分布越不均衡,越趨于聚集在一個(gè)區(qū)域內(nèi),S值越大,越趨向于100;FDI在各區(qū)域內(nèi)分布越均衡,S值越小,越趨向于0。如果隨著時(shí)間的變化,S值變大,則表示中國(guó)對(duì)美國(guó)FDI空間分布向不均衡方向發(fā)展;反之,則向均衡方向發(fā)展。

1.2.2空間自相關(guān)分析

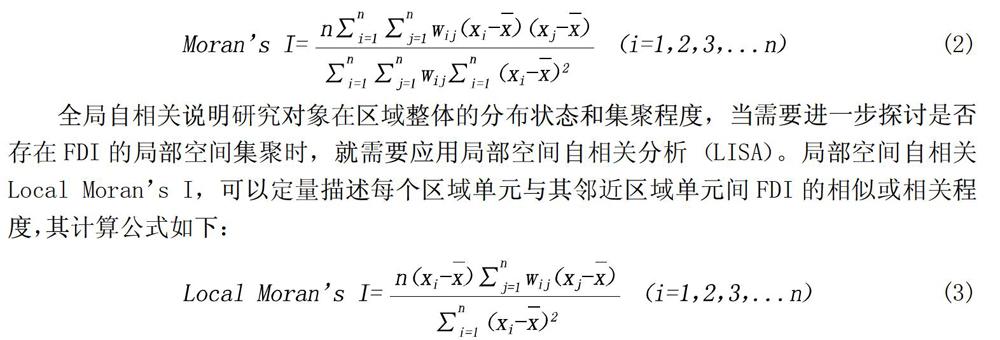

空間自相關(guān)是指一個(gè)變量的觀測(cè)值之間因觀測(cè)點(diǎn)在空間上鄰近而形成的相關(guān)性[26],可分為全局空間自相關(guān)和局部空間自相關(guān)。研究利用Geoda軟件對(duì)空間數(shù)據(jù)進(jìn)行空間自相關(guān)分析。為了檢驗(yàn)COFDI在美國(guó)的空間分布是否具有顯著的集聚性,測(cè)算空間鄰近區(qū)域FDI的相似程度,引入全局空間自相關(guān)指數(shù)Morans I,其計(jì)算公式如下:

Morans I=■ (i=1,2,3,...n) (2)

全局自相關(guān)說(shuō)明研究對(duì)象在區(qū)域整體的分布狀態(tài)和集聚程度,當(dāng)需要進(jìn)一步探討是否存在FDI的局部空間集聚時(shí),就需要應(yīng)用局部空間自相關(guān)分析(LISA)。局部空間自相關(guān)Local Morans I,可以定量描述每個(gè)區(qū)域單元與其鄰近區(qū)域單元間FDI的相似或相關(guān)程度,其計(jì)算公式如下:

Local Morans I=■ (i=1,2,3,...n) (3)

(2)、(3)式中:n為研究區(qū)域個(gè)數(shù);xi和xj分別為區(qū)域i和區(qū)域j中FDI的觀察值;為各區(qū)域FDI的平均值;wij為空間權(quán)重矩陣元素,表示各區(qū)域單元間的空間鄰近關(guān)系,當(dāng)i和j為鄰近的空間位置時(shí),wij=1,否則取值為0。I的取值范圍為[-1,1],若I>0,表明存在空間正相關(guān),即相似的FDI(高值或低值)趨于空間集聚,且越接近1,正相關(guān)性越強(qiáng),區(qū)域集聚程度越高;若I<0,表明存在空間負(fù)相關(guān),即相似的FDI趨于離散分布,且越接近-1,負(fù)相關(guān)性越強(qiáng);若I=0,表明鄰近空間單元不相關(guān),即區(qū)域內(nèi)FDI呈無(wú)規(guī)律的隨機(jī)分布。

2 中國(guó)對(duì)美國(guó)FDI的時(shí)序演變

2.1 COFDI總量持續(xù)增加

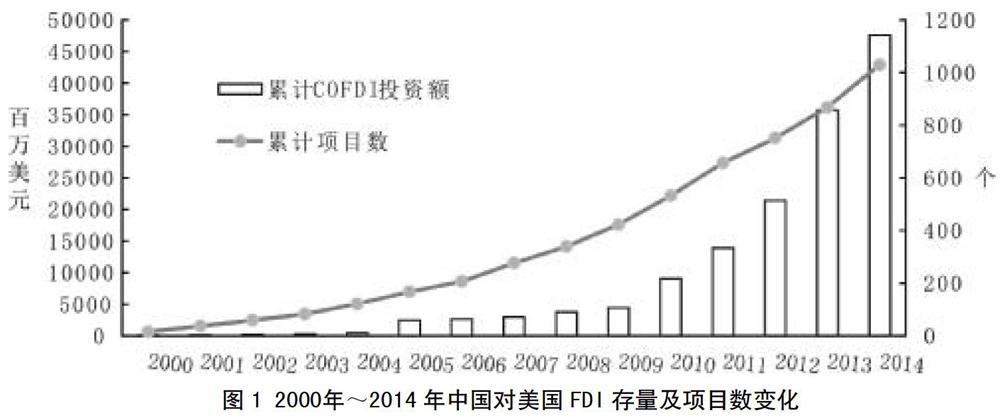

自2000年以來(lái),中國(guó)對(duì)美國(guó)直接投資逐年遞增,2004年我國(guó)政府將對(duì)外投資的審批權(quán)限下放至省級(jí)單位,降低了準(zhǔn)入門(mén)檻,同時(shí)不斷出臺(tái)鼓勵(lì)對(duì)外直接投資的政策措施,大大提高了企業(yè)投資的積極性,在此背景影響下,從2005年開(kāi)始中國(guó)對(duì)美國(guó)在投資總量上有一個(gè)小的飛躍;2009年之后,美元對(duì)人民幣的匯率一路下降,美國(guó)傳統(tǒng)跨國(guó)公司遭受到金融危機(jī)的強(qiáng)烈沖擊,亟須拋售非核心業(yè)務(wù)板塊以換取流動(dòng)資金,同意將原本限制的產(chǎn)業(yè)部門(mén)開(kāi)放給外來(lái)投資者,中國(guó)企業(yè)抓住此次機(jī)遇,大幅投資美國(guó),投資上升趨勢(shì)更加明顯(圖1)。據(jù)Rhodium Group網(wǎng)站數(shù)據(jù)顯示,截至2014年末,中國(guó)企業(yè)總共對(duì)美國(guó)成功發(fā)起1029項(xiàng)投資項(xiàng)目,累計(jì)COFDI存量已達(dá)475.74億美元,比2000年增長(zhǎng)了近700倍,年均增長(zhǎng)率接近75%,投資活動(dòng)遍及46個(gè)地區(qū)。

2.2 COFDI分布范圍逐步擴(kuò)大

為了反映總體COFDI流向變化,由公式(1)計(jì)算得到地理集中指數(shù)。總體來(lái)看,2000年以來(lái)各地區(qū)FDI地理集中指數(shù)呈現(xiàn)波動(dòng)性,可劃分為以下兩個(gè)階段(圖2):

第一階段為初始發(fā)展期(2000年~2004年),投資規(guī)模相對(duì)較小,截至2004年底累計(jì)吸收COFDI總額僅為4.76億美元。投資區(qū)域起初主要集中在加利福尼亞州、德克薩斯州、北卡羅來(lái)納州等美國(guó)經(jīng)濟(jì)發(fā)展較好、基礎(chǔ)設(shè)施建設(shè)完善的幾個(gè)州,之后FDI地理集中指數(shù)呈減小趨勢(shì)。表明隨著COFDI對(duì)美投資范圍的逐漸擴(kuò)大,F(xiàn)DI集中程度減弱,空間分布的不均衡性也有所收斂。

第二階段為快速發(fā)展期(2005年~2014年),當(dāng)時(shí)投資驅(qū)動(dòng)的國(guó)內(nèi)需求促使全球大宗商品的進(jìn)口價(jià)格飆升,國(guó)有企業(yè)出于保障供給和獲得利潤(rùn)的動(dòng)機(jī)開(kāi)始大量增加對(duì)海外自然資源的投資[27],同時(shí)也帶動(dòng)民營(yíng)企業(yè)的向外投資。其中2005年聯(lián)想集團(tuán)以17.5億美元收購(gòu)IBM公司的個(gè)人計(jì)算機(jī)業(yè)務(wù)部門(mén),這是當(dāng)年北卡羅來(lái)納州取得中國(guó)在美國(guó)的最大一筆投資,約占當(dāng)年總量的71%,使FDI地理集中指數(shù)達(dá)到峰值;之后該指數(shù)持續(xù)下滑,于2012年觸底達(dá)到最小值28.56;雖然2013年出現(xiàn)小幅波動(dòng)增長(zhǎng),但FDI地理集中指數(shù)總體呈下降態(tài)勢(shì)。表明在“走出去”戰(zhàn)略進(jìn)一步的推動(dòng)下,從2005年開(kāi)始,COFDI總量急劇擴(kuò)張,對(duì)美投資規(guī)模顯著上升,并且投資區(qū)域和產(chǎn)業(yè)呈現(xiàn)多元化趨勢(shì),F(xiàn)DI州際差異逐漸縮小,空間分布也趨于相對(duì)平衡。

3 中國(guó)對(duì)美國(guó)FDI的空間格局演變

3.1 COFDI區(qū)域差異顯著,呈現(xiàn)由沿海向內(nèi)陸,由南部向中西部擴(kuò)散的趨勢(shì)

根據(jù)美國(guó)地理分區(qū),將其劃分為東北部(9個(gè)州)、南部(16個(gè)州,1個(gè)特區(qū))、中西部(12個(gè)州)、西部(13個(gè)州)四個(gè)區(qū)域。由于地理位置、自然環(huán)境以及社會(huì)經(jīng)濟(jì)發(fā)展水平的不平衡,各地區(qū)吸收COFDI的能力也存在優(yōu)劣之分。由圖3可見(jiàn),美國(guó)四大地理區(qū)域吸收COFDI情況差異較大,南部地區(qū)“一枝獨(dú)秀”,東北部、中西部、西部地區(qū)表現(xiàn)較為平均。

根據(jù)COFDI的時(shí)空差異變化,分為以下兩個(gè)階段(圖3):

第一階段(2000年~2004年),南部與西部地區(qū)吸收COFDI份額縮減,東北部與中西部地區(qū)份額擴(kuò)大。在投資發(fā)展初期,COFDI總體基數(shù)小,中國(guó)企業(yè)傾向于投資華人關(guān)系圈集中、經(jīng)濟(jì)科技發(fā)達(dá)的地區(qū),如加利福尼亞州、北卡羅來(lái)納州、南卡羅來(lái)納州和德克薩斯州,投資產(chǎn)業(yè)集中在高科技信息技術(shù)業(yè)、金融服務(wù)業(yè)及消費(fèi)產(chǎn)品與服務(wù)業(yè),這四州吸收COFDI占比高達(dá)88%;同時(shí)少量COFDI分布在紐約州、伊利諾伊州和密歇根州,主要投向金融服務(wù)業(yè)和汽車(chē)及傳統(tǒng)制造業(yè),另外中國(guó)逐步加強(qiáng)對(duì)五大湖周?chē)〉诎布{州、賓夕法尼亞州的投資,東北部與中西部引資比重由9%上升至20%。

第二階段(2005年~2014年),南部地區(qū)吸收COFDI占比突增至“頂點(diǎn)”后波動(dòng)下降,其余三大地區(qū)降至“冰點(diǎn)”后緩慢上升。2005年,南部新增投資18.99億美元,其中北卡羅來(lái)納州表現(xiàn)最為突出,吸收ICT產(chǎn)業(yè)投資18.34億美元,南部累計(jì)COFDI總額已達(dá)21.39億美元,而其余三大地區(qū)吸收COFDI總額僅3.22億美元,差距懸殊,故呈現(xiàn)出“頂點(diǎn)”和“冰點(diǎn)”。2005年是一個(gè)拐點(diǎn),之后南部增長(zhǎng)放緩,平均增速僅為37.32%,居四區(qū)域末位,占比也由2005年的86.92%降至2014年的50.03%;中西部、西部地區(qū)吸收COFDI增長(zhǎng)迅速,特別是在2007、2008年美國(guó)經(jīng)濟(jì)危機(jī)爆發(fā)之后,主要集中在五大湖區(qū)和太平洋沿岸區(qū),投資重點(diǎn)分別為汽車(chē)、傳統(tǒng)制造業(yè)及高科技信息技術(shù)、基礎(chǔ)設(shè)施產(chǎn)業(yè);東北部地區(qū)表現(xiàn)一般,引資強(qiáng)度在四大區(qū)域中處于劣勢(shì),引資額累計(jì)占比僅為14.53%,主要分布在紐約州、新澤西州和馬薩諸塞州,特別是紐約州的房地產(chǎn)與酒店業(yè),引資額占東北部地區(qū)總額的55%以上。南部在2010、2013年出現(xiàn)兩個(gè)高點(diǎn),呈現(xiàn)“凹形槽”,其中弗吉尼亞州和德克薩斯州于2010年分別吸引能源產(chǎn)業(yè)投資15.81億美元和11.42億美元,是當(dāng)年中國(guó)對(duì)美國(guó)最大的兩筆直接投資,使南部占比升高;2013年,雙匯國(guó)際控股有限公司以總價(jià)71億美元收購(gòu)位于弗吉尼亞州的全球規(guī)模最大的生豬生產(chǎn)商及豬肉供應(yīng)商——美國(guó)史密斯菲爾德食品公司,另外德克薩斯州和俄克拉荷馬州當(dāng)年共吸引能源產(chǎn)業(yè)投資31.26億美元,使南部當(dāng)年FDI增量是其余三大區(qū)域的3倍,故占比達(dá)到另一個(gè)高點(diǎn);之后FDI分布與金額逐漸趨于平均,占比也隨之下降。中西部在2012、2014年增長(zhǎng)明顯,主要源于兩個(gè)項(xiàng)目,一是2012年大連萬(wàn)達(dá)集團(tuán)以26億美元完成對(duì)北美第二大電影院線AMC娛樂(lè)公司的收購(gòu);二是2014年聯(lián)想集團(tuán)以29億美元成功從谷歌收購(gòu)摩托羅拉移動(dòng),分別集中在堪薩斯州和伊利諾伊州,另外密歇根州仍然沿襲汽車(chē)產(chǎn)業(yè)的傳統(tǒng)優(yōu)勢(shì)引資10.41億美元,截至2014年中西部吸收COFDI存量達(dá)97.31億美元,僅次于南部地區(qū)。

通過(guò)對(duì)比圖2、圖3可以發(fā)現(xiàn),南部地區(qū)吸收COFDI占比情況與整體FDI地理集中指數(shù)變化趨勢(shì)大致相似,而中西部地區(qū)占比變化趨勢(shì)與南部近似相反,表明隨著中國(guó)對(duì)美國(guó)投資進(jìn)程的加快,中國(guó)企業(yè)投資地域范圍漸廣,集中程度下降,南部引資優(yōu)勢(shì)地位逐漸弱化并轉(zhuǎn)移至其余地區(qū),其中以中西部地區(qū)增長(zhǎng)最為顯著,占比由末位躍至第二位,但總體分布趨向平衡。從中國(guó)對(duì)美國(guó)FDI空間布局演變過(guò)程(圖4)可知,2000年以來(lái)COFDI空間分布由沿海向內(nèi)陸,南部向中西部逐步擴(kuò)散,并形成四個(gè)區(qū)域,即以加利福尼亞州為核心的太平洋沿岸區(qū)域、以紐約州、伊利諾伊州和密歇根州為中心的五大湖區(qū)域、以北卡羅來(lái)納州、南卡羅來(lái)納州為基點(diǎn)延伸的大西洋沿岸區(qū)域、以德克薩斯州為輻射點(diǎn)的西南部區(qū)域,呈現(xiàn)為“以點(diǎn)帶線,多點(diǎn)成面”的時(shí)空演化過(guò)程。

3.2 COFDI整體集聚程度不明顯,局部區(qū)域形成“冷、熱區(qū)”分化

依據(jù)公式(2),計(jì)算得出2000年至2014年中國(guó)對(duì)美國(guó)區(qū)域單元FDI變化的Morans I指數(shù)(表1),進(jìn)行全局空間自相關(guān)分析。

總體而言,檢驗(yàn)期的15年間,Morans I指數(shù)的絕對(duì)值都不大,均未超過(guò)0.16,全局空間自相關(guān)性并不明顯,僅2002、2003和2004年顯示出存在較低水平的空間正相關(guān),這表明中國(guó)對(duì)美國(guó)的FDI空間集聚程度并不顯著,即吸收COFDI較高(低)地區(qū)并不趨向于與吸收水平同樣較高(低)地區(qū)相鄰。具體來(lái)看,Morans I指數(shù)呈波動(dòng)趨勢(shì)。2000年~2004年指數(shù)值為正值,說(shuō)明這階段中國(guó)對(duì)美國(guó)FDI顯示出集聚的特性,即鄰近州吸引的COFDI具有較強(qiáng)的相似性;2005年~2009年指數(shù)絕對(duì)值很小,接近于零,說(shuō)明這階段鄰近州之間相關(guān)性很弱或者說(shuō)不存在相關(guān)性,COFDI呈隨機(jī)分布形態(tài);2010年~2014年出現(xiàn)小幅波動(dòng),但指數(shù)值由正變負(fù),并呈下降態(tài)勢(shì),說(shuō)明這階段投資分布存在一定的負(fù)向空間自相關(guān),表現(xiàn)為FDI存量大的州被存量小的州所包圍,F(xiàn)DI相似的州趨于離散分布,這與前文分析的COFDI發(fā)展階段是相符的。

綜上,得出三點(diǎn)結(jié)論:一是中國(guó)對(duì)美國(guó)FDI處于發(fā)展初期,歷史較短,雖增長(zhǎng)較快,但總量仍很小。據(jù)美國(guó)經(jīng)濟(jì)分析局統(tǒng)計(jì),2010年至2013年中國(guó)對(duì)美直接投資占美國(guó)吸引外資總額的比例不到1%,遠(yuǎn)不及其他許多國(guó)家在美國(guó)的投資規(guī)模,同時(shí)也說(shuō)明中國(guó)對(duì)美國(guó)直接投資還有很大的潛力;二是中國(guó)對(duì)美國(guó)投資分布不均,側(cè)重在某幾個(gè)州,雖然近年來(lái)呈現(xiàn)不斷向四周輻射擴(kuò)散的趨勢(shì),但鄰近州在FDI規(guī)模上還與之存在較大差異;三是中國(guó)對(duì)美國(guó)投資項(xiàng)目隨機(jī)性較強(qiáng),且單筆投資額很大,整體在FDI存量上并不表現(xiàn)為趨同,全局的集聚程度尚不顯著。

Morans I指數(shù)概括了中國(guó)在美國(guó)整體范圍內(nèi)FDI的空間依賴(lài)程度,局部空間自相關(guān)則描述一個(gè)空間單元與其鄰近空間的相似程度,并揭示其局部時(shí)空演變特征。根據(jù)公式(3),由Geoda軟件所生成的LISA Cluster Map匯總,在通過(guò)Z檢驗(yàn)(p<0.05)的基礎(chǔ)上,得出歷年局部空間自相關(guān)性顯著的州(表2)。

從表2可以看出COFDI在美國(guó)的局部集聚分布:第一,各類(lèi)型顯著性集聚區(qū)域數(shù)量很少,LL(低低)類(lèi)型區(qū)最多,HH(高高)類(lèi)型區(qū)分布最少,LH(低高)類(lèi)型區(qū)鑲嵌在FDI高值區(qū)周邊且變動(dòng)較小,HL(高低)類(lèi)型區(qū)域少且分散,這表明FDI存量高和存量低的州交錯(cuò)分布,互相包圍,還沒(méi)有形成高低值趨同的集聚效應(yīng)。第二,檢驗(yàn)期內(nèi)HH與LL兩類(lèi)具有空間正相關(guān)關(guān)系的地區(qū)數(shù)量始終多于LH與HL兩類(lèi)具有空間負(fù)相關(guān)關(guān)系的地區(qū)數(shù)量,再次表明中國(guó)對(duì)美國(guó)FDI具有一定的空間集聚性,但程度并不顯著。

具體而言,COFDI在美國(guó)的局部時(shí)空演變呈現(xiàn)以下特征:第一,HH類(lèi)型只有南部的北卡羅來(lái)納州和南卡羅來(lái)納州在大多數(shù)年份里表現(xiàn)出顯著性,但是在2010年之后就再未呈現(xiàn)顯著性;LL類(lèi)型區(qū)年際變化不大,只有少量數(shù)目變化,基本分布于中央平原西北部和西部山地區(qū)域,其他類(lèi)型區(qū)域零星分布于南部和太平洋沿岸地區(qū)。表明了中國(guó)對(duì)美國(guó)中西部和西部的直接投資焦點(diǎn)在于發(fā)展成熟的五大湖區(qū)和太平洋沿岸區(qū)域,而對(duì)鄰近州關(guān)注少、投資也很少,從而形成一個(gè)“冷點(diǎn)區(qū)”;第二,LH類(lèi)型區(qū)在2010年之前僅佐治亞州表現(xiàn)出顯著性,因?yàn)猷徑谋笨_來(lái)納州和南卡羅來(lái)納州相較其吸收了更多的COFDI。而在2010年之后,南卡羅來(lái)納州由HH類(lèi)型變至LH類(lèi)型,說(shuō)明其增長(zhǎng)較慢,并未保持高值區(qū)的優(yōu)勢(shì);第三,HL類(lèi)型顯著性區(qū)域主要以加利福尼亞州和德克薩斯州作為“熱點(diǎn)區(qū)”,而其鄰近州則對(duì)應(yīng)成為“冷點(diǎn)區(qū)”。

綜上所述,中國(guó)對(duì)美國(guó)FDI的空間分布形態(tài)存在年際波動(dòng),目前尚沒(méi)有形成一致的趨勢(shì),而且以LL類(lèi)型集聚為主,互相鄰接構(gòu)成多個(gè)“冷點(diǎn)區(qū)”;而處于HH、HL類(lèi)型的州很少,基本位于南部地區(qū),說(shuō)明吸引COFDI的“熱點(diǎn)”州對(duì)鄰近州的拉動(dòng)作用比較弱。同時(shí)可以看出,隨著中國(guó)對(duì)美國(guó)FDI滲透步伐的加快,局部區(qū)域的“冷、熱區(qū)”分化漸不顯著,投資分布趨向平衡。

4 結(jié)論與討論

本研究運(yùn)用地理集中指數(shù)和空間自相關(guān)方法,分析了2000年~2014年中國(guó)對(duì)美國(guó)FDI的時(shí)空演化過(guò)程,并對(duì)典型年份COFDI的空間格局及集聚性特點(diǎn)進(jìn)行探討,研究發(fā)現(xiàn):

(1) 從總體上看,2000年以來(lái),中國(guó)對(duì)美國(guó)FDI經(jīng)歷了緩慢發(fā)展期后進(jìn)入快速發(fā)展期,南部地區(qū)總量領(lǐng)先但增速較慢,東北部、中西部、西部地區(qū)實(shí)力相當(dāng)?shù)鏊佥^快,總體差異在逐漸縮小。

(2) 在空間分布上,呈現(xiàn)由沿海向內(nèi)陸,南部向中西部擴(kuò)散的趨勢(shì),構(gòu)成以加利福尼亞州為核心的太平洋沿岸區(qū)域、以紐約州、伊利諾伊州和密歇根州為中心的五大湖區(qū)域、以北卡羅來(lái)納州、南卡羅來(lái)納州為基點(diǎn)延伸的大西洋沿岸區(qū)域、以德克薩斯州為輻射點(diǎn)的西南部區(qū)域,表現(xiàn)為“由點(diǎn)到面”的時(shí)空演化過(guò)程。

(3) 美國(guó)吸收COFDI具有集聚的特征,但集聚的顯著性不高,總體呈現(xiàn)“集聚—隨機(jī)分布—離散”的空間形態(tài),隨機(jī)性較強(qiáng);局域FDI具有空間異質(zhì)性,其中LL類(lèi)型最多且相對(duì)穩(wěn)定,其余類(lèi)型零散分布,形成“冷、熱區(qū)”的分化,即以北卡羅來(lái)納州、南卡羅來(lái)納州、德克薩斯州、加利福尼亞州和五大湖區(qū)為“熱點(diǎn)區(qū)”,以中央平原西北部和西部山地區(qū)域?yàn)椤袄潼c(diǎn)區(qū)”,其年際變化不大,且顯著性漸不明顯。

基于上述中國(guó)對(duì)美國(guó)FDI的區(qū)位選擇與時(shí)空演變過(guò)程,可以看出中國(guó)對(duì)美國(guó)投資雖然增長(zhǎng)迅速,但規(guī)模仍很小,集聚區(qū)域?qū)OFDI的輻射拉動(dòng)作用不大,集聚經(jīng)濟(jì)效應(yīng)尚不顯著。但綜合考慮近年來(lái)我國(guó)經(jīng)濟(jì)實(shí)力和對(duì)外開(kāi)放程度的不斷提高,未來(lái)中國(guó)對(duì)美國(guó)直接投資的潛力巨大。首先,在經(jīng)濟(jì)發(fā)展層面,中美作為世界前兩大經(jīng)濟(jì)體,經(jīng)貿(mào)交流合作水平不斷提升,與美國(guó)日益密切的經(jīng)濟(jì)關(guān)系將會(huì)成為影響投資動(dòng)機(jī)的關(guān)鍵因素,而對(duì)經(jīng)濟(jì)利益的共同追求也將成為中國(guó)對(duì)外投資的首要考慮條件。其次,在政策層面,中美兩國(guó)積極構(gòu)建新型大國(guó)關(guān)系,中國(guó)對(duì)美國(guó)的投資需求將持續(xù)增長(zhǎng),同時(shí)美國(guó)具備科研技術(shù)能力強(qiáng)、管理經(jīng)驗(yàn)豐富、鼓勵(lì)優(yōu)惠政策多、土地成本低等優(yōu)勢(shì),也會(huì)推動(dòng)以提升中國(guó)企業(yè)的競(jìng)爭(zhēng)力為驅(qū)動(dòng)力的投資,其投資領(lǐng)域也將由能源、高新技術(shù)、基礎(chǔ)設(shè)施、金融服務(wù)業(yè)等拓展至農(nóng)業(yè)、環(huán)保、航空、旅游、文化等產(chǎn)業(yè)部門(mén)。為更好地優(yōu)化中國(guó)對(duì)美國(guó)FDI的空間布局,對(duì)影響中國(guó)FDI區(qū)位選擇的具體因素及影響程度還需要進(jìn)一步的研究。

參考文獻(xiàn):

[1] Dunning J.H. Multinational enterprises and the global economy[M]. Wokingham: Addison-Wesley Publishing Company, 1993.

[2] Buckley P J., Clegg L J., et.al. The determinants of Chinese outward foreign direct investment [J]. Journal of International Business Studies,2007,38(4):499-518.

[3] Zhang X.X,Daly K. The determinants of Chinas outward foreign direct investment[J]. Emerging Markets Review,2011,12(4):389-398.

[4] Kolstad I.,Wiig A. What determines Chinese outward FDI?[J]. Journal of World Business,2012(47): 26-34.

[5] Ramasamy B.,Yeung M.,Laforet S. Chinas outward foreign direct investment: location choice and firm ownership[J]. Journal of World Business, 2012,47(1):17-25.

[6] 賀燦飛,郭琪,鄒沛思. 基于關(guān)系視角的中國(guó)對(duì)外直接投資區(qū)位[J]. 世界地理研究,2013,22(4):1-12.

[7] 葛順奇,閻大穎. 中國(guó)對(duì)美國(guó)直接投資現(xiàn)狀、動(dòng)因及趨勢(shì)[J]. 國(guó)際經(jīng)濟(jì)合作,2012(1):22-26.

[8] 彭博. 中國(guó)對(duì)美直接投資影響因素研究[J]. 商業(yè)時(shí)代,2013(17):67-68.

[9] 張波. 中美相互投資結(jié)構(gòu)特征及形成原因分析[J]. 鄭州大學(xué)學(xué)報(bào):哲學(xué)社會(huì)科學(xué)版,2012,45(2):92-95.

[10] 竺彩華. 中美相互直接投資:現(xiàn)狀、障礙及政策建議[J]. 國(guó)際經(jīng)濟(jì)合作,2010(2):4-12.

[11] 張銳. 中國(guó)對(duì)美FDI闊步進(jìn)行時(shí)[J]. 金融經(jīng)濟(jì),2011(11):35-36.

[12] 馮明. 中國(guó)在美國(guó)直接投資的趨勢(shì)、結(jié)構(gòu)與障礙[J]. 世界經(jīng)濟(jì)與政治論壇,2012(3):106-120.

[13] 孫健,于良. 中國(guó)企業(yè)在美直接投資(FDI)障礙分析[J]. 預(yù)測(cè),2013,32(1):1-6.

[14] 李俊江,薛春龍,史本葉. 中國(guó)對(duì)美國(guó)直接投資的內(nèi)在動(dòng)因、主要障礙與應(yīng)對(duì)策略[J]. 社會(huì)科學(xué)戰(zhàn)線,2013(12):73-77.

[15] 張遠(yuǎn)鵬. 全球金融危機(jī)以來(lái)中國(guó)對(duì)美國(guó)直接投資的新發(fā)展[J]. 現(xiàn)代經(jīng)濟(jì)探討,2015(3):22-27.

[16] 馮明. 中國(guó)在美國(guó)直接投資的趨勢(shì)、結(jié)構(gòu)與障礙[J]. 世界經(jīng)濟(jì)與政治論壇,2012(3):106-120.

[17] 陳東麗. 美國(guó)外商直接投資的空間分布特征研究[D]. 西安:陜西師范大學(xué),2014.

[18] Kelley D.,Coner J K.,Lyles M A. Chinese foreign direct investment in the United States: location choice determinants and strategic implications for the state of Indiana[J]. Business Horizons,2013,56(4):443-451.

[19] 鐘韻,韓隆隆. 中國(guó)社會(huì)服務(wù)業(yè)外商直接投資的空間格局研究[J]. 人文地理,2015,30(4):102-107.

[20] 謝天成,李應(yīng)博. 1990年以來(lái)江蘇省外商直接投資空間格局動(dòng)態(tài)演化研究[J]. 中國(guó)人口·資源與環(huán)境,2009,19(2):36-41.

[21] 王麗,曹有揮,袁豐. 中國(guó)FDI區(qū)位選擇的時(shí)空格局演進(jìn)及影響因素分析[J]. 長(zhǎng)江流域資源與環(huán)境,2012,21(1):8-16.

[22] 陳嘉,韋素瓊,陳松林. 近20年來(lái)臺(tái)灣對(duì)大陸直接投資的空間格局演化[J]. 經(jīng)濟(jì)地理,2012,32(11):89-93,137.

[23] 李欣,何艷芬,馬超群,等. 中國(guó)FDI時(shí)空演變及影響因素研究[J]. 經(jīng)濟(jì)地理,2013,33(10):20-27.

[24] 方遠(yuǎn)平,周雁. 廣東省外商直接投資的區(qū)位演變及布局特征[J]. 國(guó)際經(jīng)貿(mào)探索,2012,28(1):65-73.

[25] 許志樺,葉嘉安. 1980-2003年廣東省外商投資的時(shí)空變化分析[J]. 地理學(xué)報(bào),2008,63(12):1277-1288..

[26] Griffth, D.A. Spatial autocorrelation and spatial filtering[M]. Germany: Springer,2003:3-6.

[27] 榮大聶,提洛·赫恩曼. 中國(guó)對(duì)發(fā)達(dá)經(jīng)濟(jì)體的直接投資:歐洲和美國(guó)的案例[J]. 國(guó)際經(jīng)濟(jì)評(píng)論,2013(1):94-108.

猜你喜歡

職教論壇(2016年24期)2016-11-14 09:04:33

人間(2016年28期)2016-11-10 22:22:42

出版科學(xué)(2016年5期)2016-11-10 06:36:33

出版科學(xué)(2016年5期)2016-11-10 06:31:26

知音勵(lì)志·社科版(2016年9期)2016-11-09 08:30:10

知音勵(lì)志·社科版(2016年9期)2016-11-09 05:23:30

電影文學(xué)(2016年16期)2016-10-22 10:19:08

商(2016年27期)2016-10-17 05:55:39

電影文學(xué)(2016年9期)2016-05-17 12:09:36