三引線為先導的成本會計教學

2016-04-07 02:57:45朱東星

商業會計 2016年6期

朱東星

摘要:成本會計是會計學專業的必修課程之一,在整個會計類課程中居于承前啟后的重要地位。該課程理論性強、數據多、表格多、公式多、計算復雜,而且主要是通過成本數據的前后勾稽關系來反映成本核算流程,學生普遍認為比其他會計課程難學,以工業企業為背景的成本核算程序更是困擾學生記憶和理解的內容。因此,本文針對成本核算程序的具體內容進行梳理、歸納,以三條引線為先導進行講解,理清學生思路,以提升教學效果,優化教學過程。

關鍵詞:三引線 先導 成本核算程序 成本會計

一、以主要產品成本形成過程的賬務處理為引線

成本會計課程是在基礎會計、財務會計先修課程基礎上開設的,兩門課程中對成本核算環節內容都有所涉及,簡單的費用歸集和分配直至產品成本的形成學生已經基本掌握。實際上學習兩門先修課程后,每個學生腦海里都應有一條產品成本形成的引線,以實際成本核算法為例,見圖1。而產品成本的核算內容簡而言之以直接材料、直接人工、制造費用為主,在三者中當屬直接材料的核算程序最為核心、最為復雜。因此,在講授成本會計核算程序前,先把以直接材料為代表的核算程序思路理清最為關鍵,這條引線可以讓學生掌握材料從購進到驗收入庫以及進入生產環節形成產品成本,再到銷售轉出的全過程,這也是先修課程學習所要求掌握的。學生掌握了這條引線可以為教師后續成本核算各環節的展開以及深入講解打好基礎。

二、以成本核算程序的步驟為引線

第二條引線是理清成本核算程序的步驟,告知學生第一條引線只是成本核算內容的冰山一角,真正的成本核算方法還沒有涉及,必須掌握成本核算程序的一般流程。很多教材都會在這個知識點的章節附上一張流程圖,當然這是必須的,但是學生在沒有流程概念的前提下,即便看到清晰的流程圖也是懵懂的,沒有形成深刻的印象,更談不上理解,從而影響教學效果。為此,第二條引線就是把看似復雜的流程簡化,幫助學生理解,再為其下一步的學習做好鋪墊。

首先,讓學生認知何謂成本核算的一般程序,即對企業在生產經營過程中發生的各項費用,按照成本核算的要求,逐步進行歸集和分配,最后計算出各種產品的成本和各項期間費用的基本過程。其次,讓學生明白這個一般程序就是步驟,主要分為六個步驟:(1)各項要素費用的分配;(2)攤銷長期待攤費用;(3)分配輔助生產費用;(4)分配制造費用;(5)結轉完工產品成本;(6)結轉各項期間費用,見圖2。最后,也是第二條引線的關鍵,讓學生透過現象看本質。雖然六個步驟看似復雜,但實質上六個步驟完成了費用的橫向分配和縱向分配,即產品、部門間和產品內部的分配,通過圖例讓學生有一個更形象的認識,見圖3。

由上頁圖3可見,學生可以將成本核算的六個步驟暫且理解為兩大步,即費用的橫向分配和縱向分配。有關結轉各項期間費用一般可以忽略不作為重點講解,因為學生在這個知識點的掌握上不會出現過多問題。

三、以成本核算中需明確的兩個問題為引線

明確了成本核算的步驟,就要給學生強調解題方法了。這是成本核算中的重點,在此集聚了眾多的方法、分配標準、計算公式等,直接關系到成本數據的準確性乃至最終報表的合理性、合規性。因此,第三條引線先撥云見日,把核算過程中存在的共性和規律性的因素找到并加以解決,歸納起來要解決兩個問題。

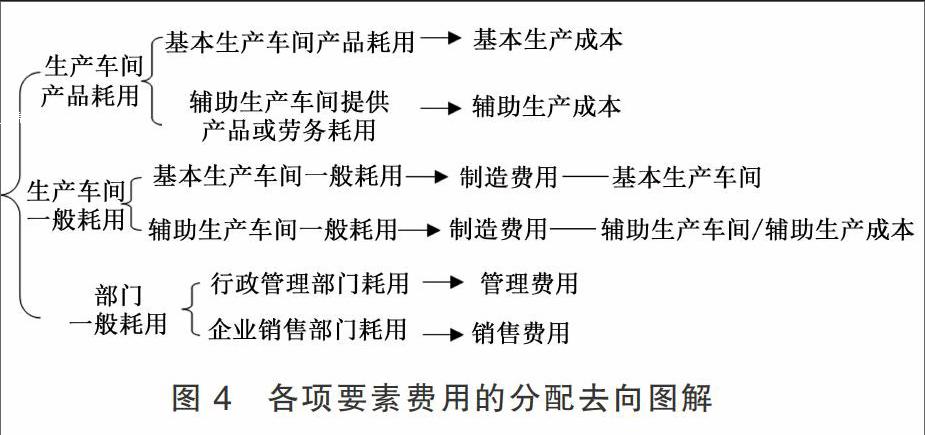

(一)明確費用分配的去向。第二條引線已經明確成本核算程序實質要完成兩個步驟,一是費用橫向分配,二是費用縱向分配。那么,就引出第一個問題,橫向分配的費用如何判斷。很多教材在這部分知識點講解過程中都是用文字和丁字賬戶來說明費用的分配去向,學生看后形不成概念。而在成本核算的前四個步驟中都要涉及費用分配去向問題,對于費用分配去向的共性內容學生較難記憶,教師也要一遍遍重復講授,浪費時間和精力,教學效果大打折扣。前四個步驟中,第一個步驟是各項要素費用的分配,要素費用的分配去向共性最明顯,實際上把這個環節講清,其他三個步驟費用的分配去向均可以遵循此原則,教師可以采取啟發式教學,強化學生記憶規律性、共性的知識點。下面以要素費用分配為例來說明費用分配去向,見圖4。

由圖4可見,學生可以清晰地看到費用分配的去向,并進行賬務處理操作。實際上,不論哪個要素費用以及哪個步驟的費用分配都脫離不開產品、車間和部門這幾個主要的耗用對象,把共性的知識點先拋給學生有助于后續學習。

(二)明確費用分配的方法。第一個問題解決的是費用分配的去向,轉而就要考慮費用如何分配的問題,這就涉及到了分配方法。在成本核算程序的前五個步驟中需要學生掌握諸多方法,方法的名稱較多、一些計算過程也很繁瑣。學生對這部分知識的掌握不牢固、不靈活,死記硬背也未必做對。其實,在這個環節同樣要教給學生掌握技巧,不論何種費用分配,只要遵循圖4的費用分配去向原則,費用金額就是個計入方式的問題,這也是第二個需要解決的問題。一般企業生產費用會有兩種計入方式:直接計入和間接計入。它取決于同一項生產費用是由單一產品耗用還是聯產品耗用而有區別。

1.直接計入。直接計入方式強調的是可以分清哪種產品單獨耗用,即可以直接100%計入某種產品成本的費用無需分配,這種情況很簡單,只需要學生把各種產品單獨耗用的額度區分開即可計入產品成本,因為實際工作中不會只有一種產品。

2.間接計入。間接計入方式不能分清被哪種產品所耗用,強調的是產品的共同耗用,即需要按照一定的標準分配計入有關的各種產品成本。那么,在這個環節教師要向學生強調間接計入方式的運用,需要從成本核算資料中獲得兩個主要數據:一是待分配的費用,二是分配標準。其中分配標準的選擇是關鍵,它與分配對象有著較密切的聯系,主要有成果、消耗、定額三類。三類中以消耗類使用最多,如生產工時、機器小時等。利用這兩個數據計算得出費用分配率,從而得出該對象應分配的費用,即:

費用分配率=待分配費用/分配標準之和

某分配對象應分配的費用=該對象的分配標準×費用分配率

第三條引線的兩個問題由此解決,為成本核算程序每個步驟的推進掃清了障礙。不論在成本核算中遇到哪類費用的分配,都可以按照這個思路去做,哪怕把分配標準多元化,也是萬變不離其宗。

綜上所述,成本會計學的教學難也不難,難的是在成本核算程序中融入了大量的費用分配方法,計算工作量大;不難的是它畢竟有基礎會計、財務會計作為先修課,學生相對有基礎,在復雜的成本核算程序中還是有規律可循的。教師是課堂的第一責任人,在教學中要授人以漁才能讓學生真正獲得知識。這門課一要教給學生費用分配的技巧,二要教給學生細心+耐心,不得有半點馬虎,因為成本核算階段數據的準確性關系到后續企業財務成果的真實性。

參考文獻:

[1]王俊生,黃賢明.成本會計(第二版)[M].北京:中國人民大學出版社,2011.

[2]曹婷.成本會計教學改革創新的路徑選擇[J].商業會計,2014,(06).

[3]徐海清,王姿蘭.工業企業成本核算程序在成本會計教學中的設計與改革[J].亞太教育,2016,(1).