財務風險跟蹤評價方法初探

2016-03-30 09:23:47唐修柏

科技視界 2016年1期

唐修柏

【摘 要】探尋一種簡單且具有可操作性的財務風險評價方法,對于企業財務風險管理具有積極意義,從定性定量分析角度,運用層次分析法原理,能夠構造出很好的跟蹤評價方法,通過案例印證了此方法的可行性。

【關鍵詞】跟蹤評價;層次分析;權值

對企業財務風險控制方法的研究多以定量分析為主,即以現有的財務指標數據為基礎,通過設計并觀察一些敏感性指標的變化,通過建立數學模型來預測企業財務危機發生的可能性,如一元判別模式、多元線性回歸模型和多元邏輯回歸等。然而,財務危機的發生往往是一個逐漸積累的過程,僅以定量分析不能反映這個過程,企業在持續經營過程中需要對風險控制進行動態跟蹤研判,及時管控以防止風險積聚,這是風險管控的基本要求;因而探討可行的風險跟蹤評價方法對防范財務危機發生具有積極的意義。

1 跟蹤評價方法的選取

定量分析與定性判斷相結合是跟蹤評價分析方法應該具備的基本特征。定量分析是前提,定性判斷是結果,定量分析是為了更準確的定性,定性分析是在定量的基礎上做出屬性和變化趨勢的判斷,兩者的結合更適合對財務風險跟蹤評價。從這個角度出發,通過對各種半定量分析方法的比較分析,覺得層次分析法比較適合。

層次分析法常用在目標決策分析上,其主要特色是把定性和定量有機結合起來,按照思維、心理的規律把決策層次化、數量化。借用層次分析法原理構建財務風險跟蹤評價方法,具體步驟如下:

1.1 建立遞階層次結構模型

最高層為目標層,即對財務風險做出合理評價;中間層為指標層,可按照多元線性回歸模型選取多個財務指標,在指標的選取上可繁可簡,具體原則是(1)考慮指標的敏感性;(2)從償債能力、盈利能力和持續經營能力三大能力角度;(3)采用比率指標,即本期與上期對比形成的指標。第三層為跟蹤時期,如前年、去年、今年等,根據各時期最終排序權值,可以做出財務風險是持續惡化還是持續向好的明確結論。

1.2 構造出各層次中的所有判斷矩陣

構造判斷矩陣的難點是不易定量化。此外,當影響某因素的因子較多時,直接考慮各因子對該因素有多大程度的影響時,常常會因考慮不周全、顧此失彼而產生與他實際認為的重要性程度不相一致的數據,甚至有可能提出一組隱含矛盾的數據。目前常用的是九分判斷尺度作為評價標準,從易用角度出發可采用七分或更簡單的五分判斷尺度。

根據重要性兩兩比較后得出判斷矩陣(表1)。

式中:n為判斷矩陣的階數,Cij為層要素i與要素j是對于目標層B即選擇最佳目標的重要性程度的標度值,。判斷矩陣C必須滿足公式:

以此方法可以構造出各層的判斷矩陣。

1.3 層次單排序及一致性檢驗

判斷矩陣C對應于最大特征值?姿max的特征向量W,經歸一化后即為同一層次相應因素對于上一層次某因素相對重要性的排序權值,這一過程稱為層次單排序。上述構造成對比較判斷矩陣的辦法雖能減少其它因素的干擾,較客觀地反映出一對因子影響力的差別。但綜合全部比較結果時,其中難免包含一定程度的非一致性,因此需進行一致性檢驗。一致性檢驗指標有一致性指標CI和平均隨機一致性指標RI。

1.4 層次總排序及一致性檢驗

按層次結構模型由上向下逐層計算最大特征值和特征向量,則可計算出最低層因素對目標層的相對重要性,即層次總排序。層次總排序是針對最高層決策因素進行的。層次總排序也要通過一致性檢驗,才作為判斷依據,檢驗原理跟層次單排序一樣,但過程相對復雜。

2 實證分析

A公司是一家經營比較穩健的上市公司,多年來業績較為穩定,現金流量充沛,凈利潤波動不大,按常規這樣的企業是不會出現財務風險的,現用層次分析法跟蹤評價,看能否得出相同的結論。

2.1 指標選取

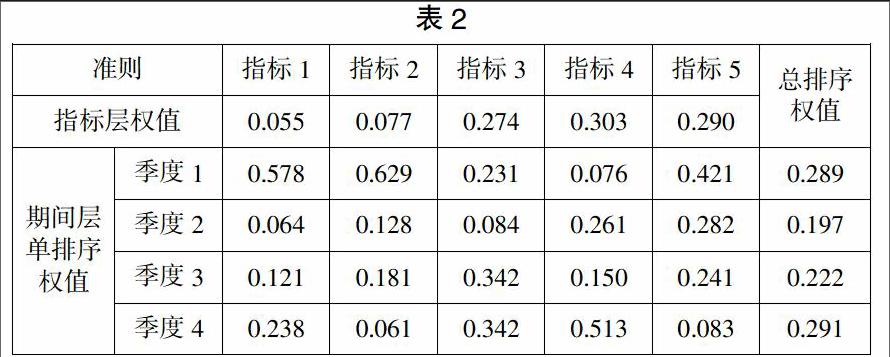

從指標的敏感性角度出發,分別選取(1)凈利潤增長率;(2)資產負債變動率,即本期資產負債率與上期之比;(3)現金總流量變動率,現金總流量為現金流入量加現金流出量,本期現金總流量與上期之比為現金總流量變動率;(4)資金周轉速度變動率,即本期周轉速度與上期對比;(5)凈資產利潤變動率,即本期凈資產利潤率與上期之比。

2.2 分析過程

以連續五個季度的財務數據為基礎計算出上述5個財務比率指標的四個季度數據,按構造判斷矩陣原理構造出判斷矩陣并進行一致性檢驗,層次單排序和層次總排序檢測時CR都小于0.1,通過了一致性檢驗。結果如表2:

2.3 分析結論

從總排序權值來看,各季度波動不大,除季度2較季度1有明顯的惡化外,季度3和季度4均顯示向好趨勢,表明財務風險在原基礎上變化不大并有持續好轉跡象。

3 優點與不足

運用層次分析法原理構造財務風險跟蹤評價方法其優點是可操作性強,只要事先構造好一致性判斷矩陣便可固定不變,每期只要把相關分析指標數據計算出來,然后利用層次分析法軟件就能夠自動產生排序結果,便于分析人員進行分析。

不足之處表現在:(1)由于層次總排序權值之和為1,因而每次跟蹤計算時,某一個會計期間對應在各次計算中排序權值是不同的;(2)總排序中各會計期間權值大小與財務風險大小無關,只能看出波動與趨勢,不能給出財務危機爆發的臨界值。因此本方法與其他財務風險控制方法結合運用則效果會更佳。

[責任編輯:王楠]