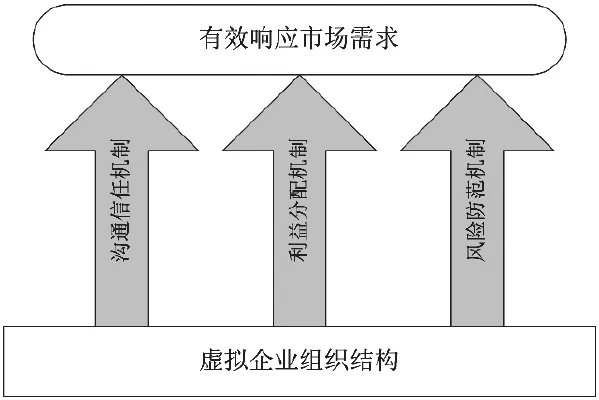

基于動態能力理論的虛擬企業流程構建

2016-03-26 03:14:53賈凌軒蘭州文理學院蘭州730000

商業經濟研究 2016年1期

■ 賈凌軒(蘭州文理學院 蘭州 730000)

?

基于動態能力理論的虛擬企業流程構建

■ 賈凌軒(蘭州文理學院 蘭州 730000)

內容摘要:企業資源能力的有限性和市場機遇的時效性迫使企業尋求外部資源能力,以敏捷地響應市場需求變化。虛擬企業作為獲取、整合、利用外部資源能力的有效策略,在企業界被廣泛應用。文章在前人研究的基礎上,以動態能力理論為支撐,提出一般意義上的虛擬企業流程構建模型。該模型由戰略分析、虛擬企業建構和運行、經營成果分析三個子模塊構成,并對各個模塊構建的流程提出評價的維度指標,以期為國內企業界的實踐活動提供理論參考。

關鍵詞:虛擬企業 動態能力理論 流程建構

文獻回顧

(一)虛擬企業概念界定

自從1991年Knne thp riss等人發表《21世紀制造企業戰略》報告,首次提出虛擬企業的概念以來,國外學者(Byrne;App legate;Gales;Jehuen等)從不同角度對虛擬企業進行定義闡釋。其中,William(1992)和Wa lton(1996)等人對虛擬企業的界定外延相對寬泛,得到多數學者的認同。國內學者在其基礎上對虛擬企業進行更為明晰的界定,文中采取包國憲等學者對虛擬企業的定義:虛擬企業是由不同價值鏈環節具有核心能力的獨立廠商,為適應環境變化,把握市場機遇,實現成本分擔及資源和能力共享,以知識、產物、項目或服務為中心,通過各種契約合作方式所構建的不具有獨立企業形態卻實現了特定企業功能的動態企業聯合體。

該定義有以下幾層含義:首先,虛擬企業作為企業,具備傳統實體企業的一切功能和特點,但又超越實體企業資源能力不足的限制,虛擬了實體企業的部分功能;其次,虛擬企業建構的動因是為更好響應市場需求,以市場導向為原則進行虛擬企業建構;再次,虛擬企業得以運行的紐帶是契約,契約意味著虛擬企業間的合作形式具有臨時性、有限性、風險性等特點;最后,虛擬企業是動態企業聯合體,資源能力應用的動態性成為虛擬企業有別于傳統企業的最大特征。虛擬企業的基本精神和本質就在于借用、整合外部優勢資源和能力來拓展和延伸自身功能,以實現靠自身資源能力無法達到的目標,盡快響應市場需求。

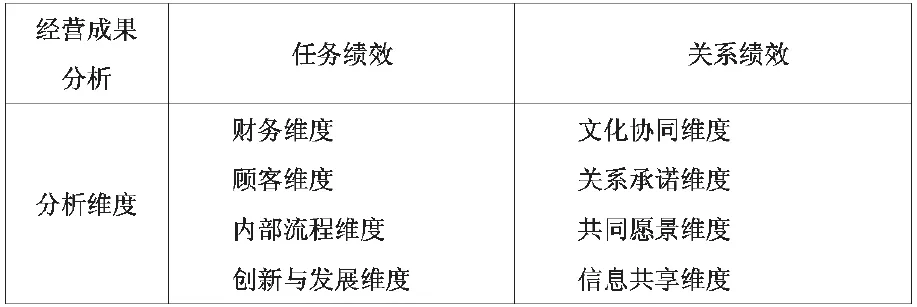

表1 經營成果分析維度

(二)動態能力理論的應用

企業能力理論學者認為企業是“獨立能力的聯合體”,企業的長期競爭優勢來源于企業的核心能力或者動態能力。Teece(1997)在能力動力性思想基礎上進一步延伸,提出動態能力理論,強調為適應激烈變化的外部環境,企業必須不斷獲取整合外部資源。動態能力能確認內外部資源能力的行政組織技術,可以在給定的路徑依賴和市場位勢條件下,不斷獲取新的競爭優勢。這為虛擬企業的構建提供了理論支撐:虛擬企業可以作為開放的系統來管理,著眼于如何獲取整合資源能力以響應市場需求,抓住稍縱即逝的市場機遇,重視與價值鏈各環節中掌握核心資源能力的企業間聯系與合作,借用外部有生力量完成企業發展的目標。

(三)虛擬企業流程構建

國內外學者對虛擬企業建構流程的不同環節進行有益探索,研究主要集中于虛擬企業成因、組織結構設計、合作伙伴選擇、溝通和信任機制、績效評價與利益分配等方面,目的在于探究虛擬企業構建動因、潛在風險等,試圖從不同經營環節形成靈活應對客戶需求的敏捷性制造。在虛擬企業建構流程的研究中,國內學者們(趙博、勾紅梅、趙純均,2002;孫向陽,2003;王偉然、趙艷萍、李文強,2011;薛見改,2012等)對虛擬企業的構建進行了卓有成效的研究,但大多數研究針對個案展開,缺乏構建虛擬企業流程的全面探討。文章在動態能力理論指導下,參考以往學者對虛擬企業流程的探討,提出一般意義上虛擬企業的建構流程,以期為市場經濟條件下國內企業組建虛擬企業提供堅實可靠的理論支撐。

虛擬企業流程模型構建

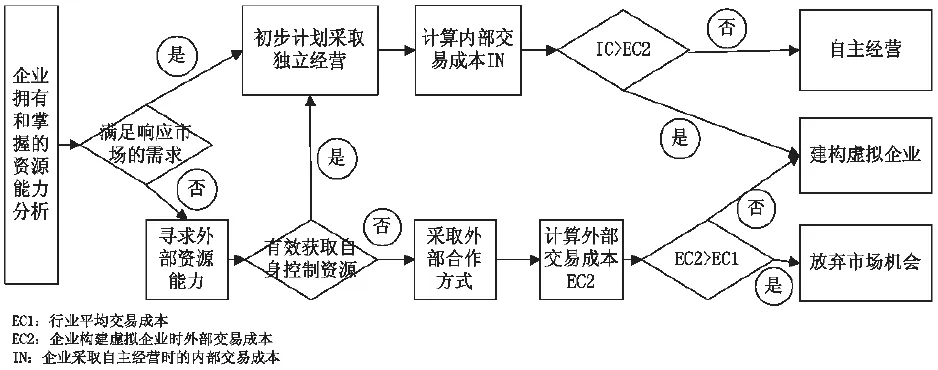

在構建虛擬企業時,企業的戰略選擇是基于系統性、認知性的觀點,即從如何最迅速響應市場需求、最大化價值鏈效益入手,分析各個價值鏈環節所需獨特資源與特異能力。通過明晰企業在整個價值鏈條中可以提供的核心能力,尋求商業合作伙伴彌補生產經營環節中的短板,以達到提升企業競爭優勢和獲取超額利潤的目的。動態能力理論認為企業所需的任何資源和能力都可以從外部獲取整合,基于此,文章提出虛擬企業的建構流程,如圖1所示。

文章將虛擬企業流程歸納整理為三個階段:戰略分析階段、虛擬企業建構及運行階段、經營成果分析階段。這三個階段是相互銜接、相互支持、相互制約的關系,戰略分析階段為虛擬企業建構提供理論支撐和數據支持,為經營成果提供分析評價標準;虛擬企業建構及運行階段檢驗戰略分析的全面性和客觀性,又直接影響虛擬企業經營成果;經營成果是對市場滿足程度的直接反饋,更是對虛擬企業經營效果的反映和對戰略分析偏失程度的呈現。

(一)戰略分析階段

戰略分析階段由市場需求、資源能力需求分析、核心企業自我評價及競爭戰略選擇組成,解決“是否組建虛擬企業”的問題。

1.市場需求分析。虛擬企業伴隨著市場環境的變化而產生發展,市場機遇才是虛擬組織產生的根源。隨著經濟全球化的發展和改革開放的深入,市場環境發生劇烈變化,顧客需求更加多元化和個性化,品牌的忠誠度下降,消費逐漸趨于成熟;新技術更新換代,層出不窮,產品的生命周期縮短。外部市場環境的變化催生新的需求和機會,迫使企業不斷調整資源的獲取、整合和利用方式,以全新的視角審視響應市場需求的途徑。

2.資源能力需求分析。市場機遇決定所需的資源能力差別,進而決定虛擬企業成員的構成。按照動態能力理論,任何企業都可以從動態經營環境中獲取異質性資源,企業自身資源能力的不足不是妨礙企業行動的主要因素。面對市場變化和顧客需求,企業首先對響應市場需求所需的資源和能力進行客觀全面的分析評估,摒棄企業資源能力的限制,估計潛在的市場容量和利潤空間。以本行業可以提供的核心能力為參考,預估最大化市場價值的資源能力數量,并評估響應市場需求的行業平均資源能力數量和行業平均外部交易成本EC1。

3.核心企業自我評價。核心企業自我評價是資源能力需求分析的延續和深化,包括組織內部核心能力評估和外部企業核心能力評價。“自我”是虛擬企業構建中核心企業或者組織建構發起者,是最早發現市場機會并進行資源能力分析的企業。國內虛擬企業研究學者(趙春明,1997;于立、解樹江,2001;韓智勇、王志濤,2004等)認為,交易成本是組織自我評價的定量準則,是判定虛擬企業應用與否的關鍵。以交易成本為準則,文章建立核心企業的自我評價流程,如圖2所示。

4.競爭戰略選擇。核心企業自我評價的出發點是其掌握和控制的資源能力,尤其是核心能力,評價環節中的參考標準是EC1(行業平均外部交易成本)和EC2(核心企業構建虛擬企業的交易成本)。一般而言,競爭戰略選擇需要經過如下兩個比較過程:

IC與EC2比較過程。企業首先分析自身的資源和能力能否有效響應市場需求,在有效響應的前提下,企業會進行內部交易成本IC的評估,并與企業構建虛擬企業的交易成本EC2作比較。如果IC>EC2,說明企業自身的經營水平低于外部合作水平,企業會傾向于組建虛擬企業;如果IC EC1與EC2比較過程。在企業自身資源能力難以有效響應市場需求的情況下,為抓住市場機會,更傾向于尋求外部資源能力的支持。在及時有效獲取所需資源后,再次進行IC與EC2的比較活動。但是核心企業尋求的外部資源常常是其他企業的優勢資源,甚至是核心能力,這些資源能力是外部企業獲得持續經濟租的源泉。此種背景下,核心企業考慮采取構建虛擬企業獲得所需的資源能力。在利益驅動下,核心企業比較外部交易成本EC2與EC1(行業平均交易成本)。如果EC2>EC1,說明核心企業通過資源能力外部整合進行生產經營活動時的成本要高于行業平均交易成本,企業會傾向于放棄市場機會;如果EC2 (二)虛擬企業建構及運行階段 在進行戰略分析的前提下,核心企業突破有形的組織界限,采用動態聯盟形式不斷從外部有效獲取資源能力,達到核心能力共享、成本互擔和響應市場需求的目的。虛擬企業構建階段分為合作伙伴選擇、戰略規劃制定、運行平臺搭建三個相互銜接的環節。解決了“怎么構建和運營虛擬企業”的問題。 1.合作伙伴選擇。合作伙伴選擇是虛擬企業建構過程中最重要的環節之一,界定“虛擬企業執行主體是誰”的問題,選擇恰當與否直接影響虛擬企業的運作效率和市場需求的響應程度。鄭文軍(2000)、Lau(2001)等學者認為合作伙伴評價指標應該因構建虛擬企業的具體目的而異。評價合作伙伴時被廣泛應用的評價指標有企業文化、核心能力、基礎設施、選擇成本、財務狀況、創新能力、市場形象、時間、質量、信譽等。馮蔚東、陳劍、趙純均(2000)認為虛擬企業合作伙伴選擇是一個多目標規劃問題,在分析備選對象核心能力基礎上,建立總成本、總響應時間以及總的運行風險的目標函數,應用遺傳算法進行優化選擇。大多數學者(Gunaseka ran&Ma lon i,1997-1999;M iha ilov L,2002;You Zhou,2006等)從評價指標復雜性角度出發,贊同解決該問題應采用多屬性綜合決策方法。 2.戰略規劃制定。戰略規劃制定是價值鏈各環節的核心能力進行重新匹配與交互整合的過程,是核心企業戰略目標與成員企業戰略目標融合折中的過程,解決“虛擬企業實施對象是誰”的問題。該環節與合作伙伴選擇環節密不可分、互為依據。戰略規劃制定以“目標鏈”的形式展開,目標源頭即是市場需求,核心企業根據經營流程以及合作伙伴的資源稟賦,對總目標(有效響應市場需求)進行層層分解,形成流程間環環相扣的“目標鏈”。同時,成員企業權衡參與合作帶來的經濟租,由此決定核心能力的輸送和貢獻程度。在“由內而外,由外而內”多次磋商折中情況下,最終實現各種資源能力的優化匹配。 圖1 虛擬企業的建構流程 圖2 核心企業的自我評價流程 3.運行平臺搭建。運行平臺提供了虛擬企業有效運作的載體,包括組織結構設計、溝通信任機制、利益分配機制、風險防范機制四方面(見圖3)。組織結構是虛擬企業運作的骨骼,溝通信任機制、利益分配機制和風險防范機制則是虛擬企業的血肉,二者相互契合,共同實現有效響應市場需求的目的。 組織結構設計。虛擬企業的組織結構是運行平臺的基石,是三大機制得以實施的保障。作為動態聯盟的虛擬企業,其組織結構設計遵循行動敏捷性和溝通便捷性原則。在以往研究中,學者們對虛擬企業組織結構的設計方法和結構類型進行廣泛研究。文章在動態能力理論指導下,提出按照資源能力模塊進行組織結構設計,與曹韻紅、李國富(2000)等人提出的按照工藝流程進行模塊化管理類似,在進行知識、產物、項目或服務等方面合作時,整合歸納所需的資源能力并劃分為不同模塊,按照各種資源能力模塊的功能進行組織結構設計,達到以能力為組織設計原則劃分虛擬能力團隊,依據任務組建暫時性的虛擬工作團隊的目的。 溝通信任機制。虛擬企業能夠有效運轉的重要保障與支撐就是溝通及信任,“沒有信任就沒有虛擬組織”。Lshaya&Macau lay指出在虛擬企業環境中各成員之間的互動溝通決定了他們之間的信任程度,有效溝通的時間越長,其信任度越高。虛擬企業運作具有經營空間離散化、組織構成動態化、組織文化多元化、成員關系獨立性等特點,這無疑打破傳統企業溝通的原則和條件,對企業信任機制的建立提出新的挑戰。動態能力理論認為企業核心競爭力來源于其從外部有效獲取所需資源的能力,對于虛擬企業而言,“組織的生命線是溝通”,溝通成為衡量虛擬企業核心能力獲取的重要指標。文章在總結以往學者研究成果的基礎上,將虛擬企業的溝通劃分為任務溝通機制和關系溝通機制。任務溝通機制是在戰略規劃階段中制定的基于目標分工的溝通;關系溝通源于營銷學中的“關系營銷”,是為合作成員間增進信任、解決沖突、預防風險而進行的溝通。任務維度確保虛擬企業間溝通“有章可循”,關系維度為基于任務的溝通“保駕護航”,為企業間信任機制的建立營造有利環境。 利益分配機制。企業追求“股東利益最大化”,因此虛擬企業成員的合作意愿很大程度上取決于利益分配。利潤蛋糕分配合理,激勵機制恰當有效,將提高成員間的合作意愿,增進成員間的信賴,推動虛擬企業的運轉。利益分配公平的前提條件是分配程序的公平,Stephen P.robb ins和Ma ry cou lte r認為程序公平會帶來更高的組織忠誠度。為了實現分配的程序公平,學者將注意力聚焦于績效評價環節,分析不同評價維度、應用不同評價工具對其展開研究,最常采用的評價工具是平衡計分卡。在分配程序公平的基礎上,學者堅持合作企業互惠互利、整體結構利益最優、風險與利益相對稱、個體利益合理的分配原則,普遍采用貢獻率、風險、合作滿意度等評估要素,制定和完善利益分配策略。 風險防范機制。文化背景和管理模式迥異的企業在契約的約束下為有效響應市場而合作,這種特殊的經營背景導致虛擬企業極易發生經營風險。虛擬企業運作并非單向的封閉循環,在運行過程中任何致命風險的出現都將終止這次臨時性合作。風險防范機制解決“風險防范的載體是什么?防范那些致命風險?如何感知致命風險?”三方面問題。風險防范的實物載體是契約,但受信息不對稱、資源能力有限、環境變化等因素,這種契約往往是不完備的。契約的不完備性導致難以有效約束成員企業行為,當出現新問題或面對利益爭奪點時,原始契約難以發揮約束作用,合作雙方陷入重新談判,甚至為了自身利益脫離談判。這要求合作契約的建立應該是全面的、細致的、時效的,且與溝通信任機制結合,建立動態的契約談判機制以增強契約的適應性。虛擬企業的競爭能力是參與企業核心能力整合利用的結果,除不可抗力因素外,致命風險主要表現為知識產權和核心技術外泄、經營過程中的道德風險、管理協作風險。致命風險感知的具體方法眾多,虛擬企業需要在成本、質量、績效等方面加強監督管理,應用恰當的風險測量方法進行常規檢測,并建立風險預警機制。 圖3 虛擬企業運行平臺 (三)經營成果分析階段 經營成果展示了價值鏈各環節核心能力的整合利用效果,反映了市場需求的滿足程度,是經營績效的具體體現。與傳統企業的合作方式不同,虛擬企業間是臨時性的、周期性的、利益導向的合作,經營成果分析更多的是為下周期的虛擬企業建構提供有益的經驗指導。 Borm an和Motow id to在1993年首次提出任務績效概念,并將其劃分為任務績效分析和關系績效分析兩大類。學者楊敏杰(2011)對任務績效進行深入研究,分別提出和驗證任務績效與關系績效的分析維度,文章參考其研究成果,同樣將經營成果分析劃分為任務績效和關系績效分析兩個維度(見表1)。 在分析維度中,按照虛擬企業合作的側重點不同賦予不同權重。從響應市場需求角度分析,財務維度在任務績效評價中權重最大;從動態能力獲取角度,關系承諾在關系績效評價中權重最大。經營成果分析最終體現到對市場需求的滿足程度上,如果市場需求得到較好滿足,說明此次虛擬企業合作得到良好成效;反之,需要重新診斷之前戰略分析是否正確,是否進行虛擬企業的重構。 參考文獻: 1.譚毅.利用敏捷制造創建虛擬企業[J].財經縱橫,2011(8) 2.李文強.虛擬企業戰略執行力與企業績效關系研究[D].天津大學博士學位論文,2011 3.楊春華.資源基礎理論及其未來研究領域[J].商業研究,2010(7) 4.邢永杰.虛擬組織[M].復旦大學出版社,2008 5.趙純均,陳劍,馮蔚東.虛擬企業及其構建研究[J].系統工程理論與實踐,2002,22(10) 6.趙春明.虛擬企業[M].浙江人民出版社,1997 7.Charles Handy.Trust and the Virtual O rganization.Harvard Bussiness Review,May-June,1995 8.趙艷萍.虛擬企業的協調機制研究[D].南京理工大學博士學位論文,2007 9.查爾斯·E·貝克.管理溝通——理論與實踐的交融[M].中國人民大學出版社,2003 10.易東波,鄧麗明.虛擬企業的風險及其控制[J].企業經濟,2005(11) 11.高晚欣,劉希宋.虛擬企業風險研究[J].哈爾濱工程大學學報,2004(1) 12.陳劍,馮尉東.虛擬企業構建與管理[M].清華大學出版社,2002 中圖分類號:◆F270 文獻標識碼:A 基金項目:▲2013年甘肅省社科規劃項目“甘肅非公有制經濟跨越式發展問題研究”(項目編號:13YD 038);甘肅省社科規劃項目“甘肅省農產品電子商務發展模式與路徑選擇研究”(編號:YB073)