資本結構與企業績效的相關性

——基于中國房地產上市公司的實證分析

2016-03-23 09:10:12瑞張玉玲

銅陵學院學報 2016年6期

陳 瑞張玉玲

(1.對外經濟貿易大學,北京 100029;2.北京安永會計事務所,北京 100000)

資本結構與企業績效的相關性

——基于中國房地產上市公司的實證分析

陳 瑞1張玉玲2

(1.對外經濟貿易大學,北京 100029;2.北京安永會計事務所,北京 100000)

運用中國A股上市房地產公司2008-2012年相關數據,對資本結構與企業績效的相關性進行分析。結果表明:資產負債率與企業績效負相關,流動負債比率與企業績效負相關,前十大股東股權集中度與企業績效正相關,國有股比例與企業績效之間呈負相關關系,銀行借款比率與企業績效正相關,第一股東持股比例與企業績效正相關。這對于中國房地產上市公司企業治理有一定的啟示。

房地產上市公司;資本結構;企業績效

一、引言及文獻綜述

房地產行業因與人民生活息息相關被列為支柱產業,為投資需求的推動和GDP的提升起到重要作用。然而,中國房地產行業的資產負債率高達60%,在所有行業內遙遙領先。負債水平較高意味著財務杠桿水平較高、風險較大,不僅不利于房地產企業自身的穩定,還可能影響商業銀行甚至整個金融系統的穩定。而企業的發展和績效與資本結構存在密不可分的重要聯系。不同的資本結構決定了不同的資本成本,進而影響到企業對長期投資項目的價值以及整體風險水平,資本結構理論問題倍受學術界、業界關注。

早期,Modigliani和Miller(1958)在《資本成本、公司財務與投資理論》一文中提出了著名的MM 定理,對40多家電力、石油公司數據的分析表明,企業的加權平均資本成本與企業的資本結構無相關關系,財務杠桿并不會影響到企業價值,即資本結構與公司價值是沒有關系的,該定理為現代資本結構的理論研究開創了先河。在此基礎上,Berger (2003)引入了公司規模作為新的解釋變量重新分析,得到企業的資本結構和加權平均資本成本之間呈顯著負相關關系。此后,不同的國外學者分別選取加拿大房地產行業、英國公司、美國銀行業等樣本發現資本結構和企業績效之間是正相關的。但是Margaritis和Psillaki ( 2010) 研究認為資產負債率與企業績效并不是簡單線性關系,而是呈現倒U型。自MM 理論以來,許多經濟學家不斷對資本結構進行深入的研究,探討資本結構的影響因素,以及最優資本結構等問題,分別從不同的角度分析了資本結構與企業價值的關系,先后提出了權衡理論、委托代理理論、信號理論、優序融資理論和控制權理論等。

國內研究起步較為滯后,陳德萍和曾智海(2012)構建了資本結構與企業績效的聯立方程,以創業板上市公司為回歸樣本,發現資本結構與企業績效存在互動關系;阮素梅和楊善林(2013)、張紅等人(2014)也明確了兩者存在密切關聯;但均沒有分析變量之間的關系。其他相關文獻大多集中于資本結構依賴于哪些變量以及與企業績效相關關系的實證分析。熊建萍(2013)基于中國汽車行業的面板數據進行相關分析,結果表明資產負債率對企業績效的影響呈“倒U”曲線關系;李庚寅和陽玲(2010)以2004 年在中小企業板上市的38 家公司為樣本進行分析也得到了類似的結論。張兆國等( 2007) 研究發現流動負債比率與企業績效負相關。李琤(2013)利用2006-2010年滬市A股制造業上市公司數據,通過二次曲線模擬得出股權集中度顯著提高了企業績效。王偉光和侯軍利(2016)基于東北地區上市公司數據的實證研究表明,不同企業國有股比例對公司績效的影響存在顯著差異。王璐等(2014)從銀企債權理論出發,以山東省上市公司為樣本實證研究,并未發現銀行借款與公司業績存在制約關系,即銀行借款沒有發揮特有的債權治理作用。黃潔和王宗軍(2007)以2001-2004年在滬、深兩市上市的公司的4385個觀測值為樣本,研究發現隨著第一大股東持股比例的增加,公司經營業績經歷了上升、下降、再上升、再下降四個階段的變化。

綜合來說,相關文獻對企業績效與資本結構的關聯研究并沒有在一個完整的框架下進行分析,結論穩健性有待商榷,并沒有形成一致的結論,且缺少中國房地產上市公司的相關研究;本文試圖補充相關研究。資本結構的選擇受資產結構、公司規模、公司成長性、風險、獲利能力和產品獨特性等公司特征因素的影響,而影響企業績效的因素往往有很多,除了目前普遍研究的資產負債率外,還必須對資產規模和企業成長性等重要因素加以控制。以上研究或多或少忽略了一些重要的影響因素,這可能會導致分析結果不一致。本文以凈資產收益率(ROE)和托賓的Q值作為衡量企業績效的指標,以資產負債率作為資本結構的主要衡量指標。同時,由于資本結構考察的是資本來源,在研究負債時考慮到房地產行業流動負債比率較高、且負債來源中銀行存款占主要地位的特征,分別選取了流動負債比率和銀行借款比率以考察債務的期限結構和其來源結構。股東權益方面,分別選取了第一大股東持股比例、前十大股東持股比例以及國有股比例為衡量指標。因此,本文將相關公司特征因素、資產規模因素以及企業成長指標等重要因素放入分析模型中,基于中國房地產上市公司對企業績效和資本結構的相關關系進行分析。

二、變量描述和相關性分析

(一)變量描述

根據以上分析,本文選取的各變量①的描述如表1所示。

表1 各變量的描述

(二)相關性分析

對各變量進行相關性分析,結果如表2所示。

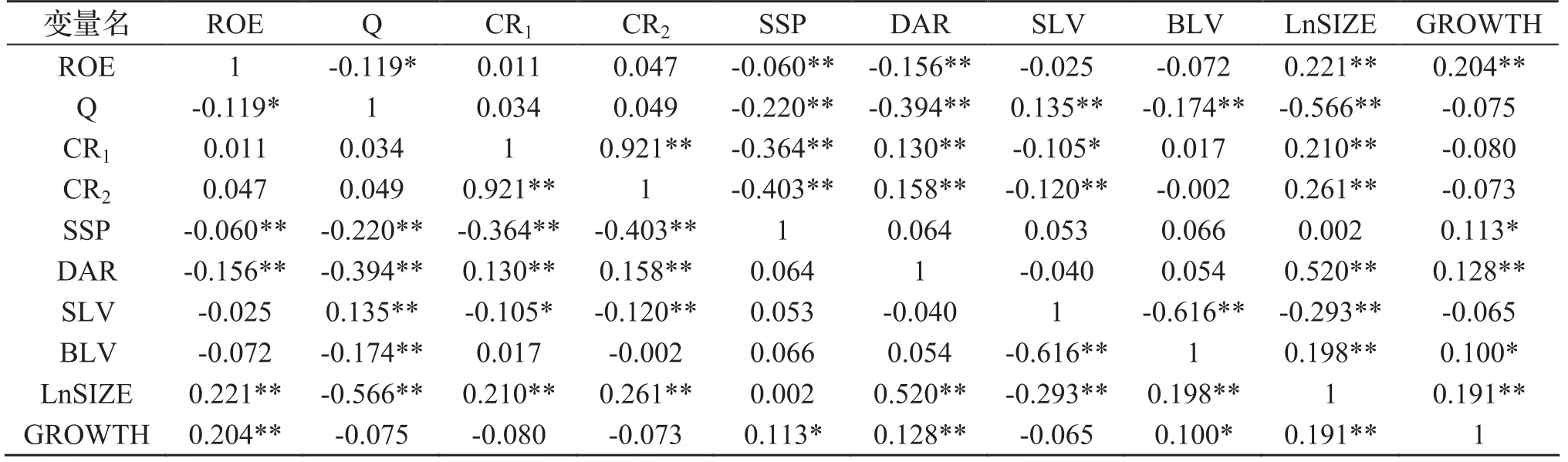

表2 各變量的相關性分析

由表2得,SSP、DAR、LnSIZE、GROWTH與ROE的相關系數分別為-0.060、-0.156、0.221、0.204,對應的Pearson值均小于0.05,具有統計學意義,表明SSP、LnSIZE、DAR、GROWTH與ROE具有顯著的相關性。此外,SSP、DAR、SLV、BLV、LnSIZE與Q的相關系數分別為-0.220、-0.394、0.135、-0.174、-0.566,對應的Pearson值均小于0.05,具有顯著的統計學意義,表明SSP、DAR、SLV、BLV、LnSIZE與Q具有顯著的相關性。

綜上,SSP、DAR、SLV與企業績效為顯著的負相關性②。國有股比例越高,企業績效越低,一個可能的原因是民營上市公司的企業績效好于國有控股上市公司③。資本負債率越高,這意味著債權人提供的資金與企業資本總額相比相對更高,鑒于我國房地產行業隨著負債增加,經營者對相應風險增加的意識并不強,或者說債務的硬約束力并不強,而且根據法律規定,即使企業破產,控制權依然無法轉移到債權人,因此企業經營者十分依賴債務作為融資渠道,債務帶來的不利因素會發揮實質性影響,資產負債率的上升相對拉低企業價值,因此資產負債率與企業績效負相關。當流動負債率越高時,我國房地產行業資金周轉與項目的開發周期高度相關,過于依賴流動負債很可能引發巨大的財務風險,只要外部環境出現變化,出現貸款利率提高等不利波動,引發資金周轉困難,對于資本金密集的房地產行業來說甚至可能引發破產的危險,流動負債比率過高可能會對企業績效不利,因此流動負債比率與企業績效負相關。而CR2、CR1、BLV與企業績效大部分顯著正相關。當股權集中度很高時,大股東改善公司經營管理、監督管理層努力工作的積極性很高,公司被惡意收購的可能性低等因素,促進公司業績提升。當公司業績提高時,會使自己更受銀行青睞,可以借款更多,故銀行借款比率與企業績效正相關。大股東的存在一方面能夠對經營者進行更加有力而相對較低成本的監督,還能夠防止免費搭車的行為,會帶來業績的提升,第一股東持股比例與企業績效正相關。

三、結論及思考

本文運用中國A股上市房地產公司2008-2012年相關數據,對資本結構與企業績效的相關性進行分析。結果表明:資產負債率與企業績效負相關,資產負債率的上升相對拉低企業價值;流動負債比率與企業績效負相關,高流動負債很可能引發巨大的財務風險,對企業經營不利;前十大股東股權集中度與企業績效正相關,股權集中度很高能夠改善公司經營管理、監督管理層努力工作的積極性很高;國有股比例與企業績效之間呈負相關關系,國有控股上市公司由于存在委托代理問題導致效率不高;銀行借款比率與企業績效正相關,公司業績提高時,更受銀行青睞而更容易借款;第一股東持股比例與企業績效正相關,大股東的存在能夠對經營者進行更加有力而相對較低成本的監督。針對國有產權控股和私有產權控股的房地產公司,

本文的研究至少有如下個方面的啟示:一是維持適度的股權集中度水平;二是將國有產權控股公司轉變為私有產權控股公司及加強國有股東對管理層的監管;三是加大對中小股東的保護力度。

注:

①數據來源于國泰安CSMAR金融經濟數據庫,按證監會相關文件標準選取2008-2012年A股上市的房地產行業,并剔除在B股、H股上市的企業,刪除含有ST、PT字樣的企業數據(財務狀況不穩定),刪除連續兩年以上出現虧損或者財務異常的企業,最終得到了94家房地產上市,由于篇幅所限,具體名稱略。

②LnSIZE、GROWTH與ROE正相關,即LnSIZE和GROWTH越高,ROE也相應越高;但這不是本文分析的重點。而其它變量與ROE的相關性則不顯著,對應的P值大于0.05。

③由于存在委托代理問題導致效率不高。

[1]Franco Modigliani,Merton.H.Miller.The cost of capital, corporation finance and the theory of investment[J].The American Economic Review, 1958(58):261-297.

[2]AN Berger.,EBD Patti Capital Structure and Firm Performance:A New Approach to testing agency theory and an application to the Banking Industry[J].Ssrn Electronic Journal,2003,30(4):1065-1102.

[3]D.Margaritis and M.Psillaki.2010.Capital Structure, Equity Ownership and Firm Performance[J].Journal of Banking &Finance,2010,34(3):621-632.

[4]陳德萍,曾智海.資本結構與企業績效的互動關系研究——基于創業板上市公司的實證檢驗[J].會計研究, 2012(8):66-71+97.

[5]阮素梅,楊善林.經理激勵、資本結構與上市公司績效[J].審計與經濟研究,2013(6):64-70.

[6]張紅,楊飛,張志峰.我國房地產上市公司資本結構變化特征研究——基于最優資本結構的視角[J].審計與經濟研究,2014(1):77-85.

[7]熊建萍.資產負債率對公司績效影響的解析——基于我國汽車行業經驗分析[J].重慶理工大學學報(社會科學),2013(7):42-50.

[8]李庚寅,陽玲.中小企業資本結構與盈利能力的實證研究——基于中小企業板中小企業上市前后數據的比較分析[J].產經評論,2010(1):132-144.

[9]張兆國,何威風,梁志鋼.資本結構與公司績效——來自中國國有控股上市公司和民營上市公司的經驗證據[J].中國軟科學,2007,11(12):141-151.

[10]李琤.股權集中度與公司業績關系研究[D].西南財經大學,2012.

[11]王偉光,侯軍利.混合所有制下的資本結構、績效與國有股比例——基于東北地區上市公司數據的實證分析[J].遼寧大學學報(哲學社會科學版),2016(4):18-24.

[12]王璐,余麗霞,溫文.銀行借款與公司業績相互關系的研究——以銀企債權關系為視角[J].會計之友,2014(23): 54-60.

[13]黃潔,王宗軍.第一大股東持股比例與公司業績的關系研究[J].華東經濟管理,2007(2):26-30.

The Relation Between Capital Structure and Corporate Performance : An Study Based on China's Real Estate Listed Companies Data

Chen Rui1, Zhang Yu-ling2

(1.University of International Business and Economics, Beijing 100029, China; 2.Beijing Ernst & Young Accounting Firms, Beijing 100000, China)

Based on China's A-share listed real estate companies data from 2008 to 2012, this paper analyze the capital structure and corporate performance correlation. The results show that the asset-liability ratio is negatively related to the enterprise performance, the same between current debt ratio and enterprise performance, and between the proportion of state-owned shares and corporate performance, and between bank loan ratio and corporate performance. However the top 10 shareholders ownership concentration is positively related to corporate performance, the same between the first shareholder ownership and corporate performance. The corporate governance of China's real estate listed companies has the certain enlightenment.

China's Real Estate; capital ctructure; corporate performance

F275

A

1672-0547(2016)06-0036-03

2016-12-07

陳 瑞(1990-),男,江西撫州人,對外經濟貿易大學金融學院博士研究生,美國普渡大學統計系訪問學者,研究方向:貨幣經濟、數量經濟;

張玉玲(1991-),女,江西撫州人,北京安永會計事務所項目主管,注冊會計師,研究方向:國際貿易。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

哲學評論(2021年2期)2021-08-22 01:53:34

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

科技傳播(2019年22期)2020-01-14 03:06:54

中華詩詞(2019年7期)2019-11-25 01:43:04

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

影視與戲劇評論(2016年0期)2016-11-23 05:26:01