重慶市制造業集聚水平測度與評價

2016-03-17 02:27:44梁東黃慶華西南大學經濟管理學院重慶北碚400715

重慶文理學院學報(社會科學版) 2016年1期

梁東,黃慶華(西南大學經濟管理學院,重慶北碚400715)

?

重慶市制造業集聚水平測度與評價

梁東,黃慶華

(西南大學經濟管理學院,重慶北碚400715)

【摘要】基于2010—2014年重慶市制造業數據,利用區位熵和行業集中度指數(CRn指數)對重慶市制造業集聚水平進行了測度和評價。測評結果表明:重慶市制造業積聚的總體水平較低,產業集聚水平差距較大,基本局限于勞動密集型、資源密集型,而部分技術密集型行業正在崛起。為此,文章提出要做大做強傳統優勢產業,走一條適合重慶市自身特點的產業發展道路,通過完善人才引進機制,加強產學研深度結合等建議和措施,促進重慶制造業可持續發展。

【關鍵詞】重慶市制造業;產業集聚;區位熵;行業集中度

一、問題的提出

改革開放以來,中國經濟經歷了高速發展,年均經濟增速保持在10%左右。但是自2012年以來,我國經濟開始進入“新常態”時期,增速開始變緩,出現了一些新的特征。2015年一季度國內生產總值140 667億元,同比增長7.0%。這樣一個新常態將持續較長時期,“新常態”也成為中國經濟領域的熱詞。

雖然中國的經濟增速開始變緩,但是重慶市的經濟仍然保持高速發展。2014年重慶市工業總產值達到1.4萬億元,比上年增長10.8%,規模以上工業企業利潤突破1 000億元,增長速度達30%以上,大大高于同期全國平均水平。其中制造業是全市工業的主力軍,其產出貢獻率超過重慶市工業總產值的80%。重慶市直轄以來工業飛速發展,工業增加值占地區總產值的比重保持在35%以上,已基本形成了電子、汽車摩托車、裝備制造業、化工醫藥、材料、輕紡六大支柱產業。

重慶是長江上游經濟帶重點發展區域,也是我國重要的老工業基地,其工業基礎和相關配套比較完善,其制造業尤其是汽車、摩托車以及筆計本電腦產業在全國乃至全世界都有一定的知名度和影響力,近十年來已經打造出長安、力帆、宗申等一大批知名品牌,產業集聚已經初具規模。同時,近年來重慶市抓住產業西移的契機,加上政府的政策扶持、市場的培育、企業自身的發展,已經建成一批制造業產業集群,制造業集聚規模正在逐年擴大,集聚效應也在不斷增強。目前,重慶市38個區縣結合自身優勢和特色都已設立了產業園區,為制造業集聚奠定了良好基礎,制造業集聚已成為提升重慶經濟競爭力的有效途徑之一。

由此可見,研究重慶制造業集聚及其與重慶區域經濟增長之間的關系具有重要的現實意義。那么,重慶市制造業的集聚情況如何?現狀又是怎樣的?它的集聚程度和競爭力存在著多大的聯系?對這些問題我們可以進一步研究和探討。一方面可以從理論上揭示兩者的相關程度,對各個制造業的集聚程度作定量分析。另一方面,可以為下一階段重慶市制造業發展指明方向,并對今后重慶產業布局的調整及優化提供政策建議。

二、產業集聚綜述

產業集聚是指在產業發展的過程中,處于某個領域內的企業或機構,由于彼此的共性和互補性等特征而緊密聯系在一起,在地理上相互聯系、相互支撐,最終形成一組產業群的現象。產業集聚的現象在國內外十分常見,無論是在高新技術產業,還是傳統產業,都存在產業集聚現象,如美國的硅谷、北京的中關村等。在經濟發達的國家和地區,產業集聚現象尤其突出。這些產業有效地促進了該地區的經濟增長。從產業分布來看,制造業集聚現象更為明顯一些。產業集聚對經濟增長具有重要的促進作用。不僅有助于提升企業自身的競爭力,還有助于區域經濟的發展。

(一)制造業集聚

近年來,國內關于制造業集聚的研究已成為產業集聚研究的重要內容。羅勇等對中國20個制造業行業的集聚度進行測算,發現勞動密集型產業的集聚度最高,其次是資本密集型產業,技術密集型產業是最低的[1]。鄭蔚、閆逢柱、唐根年等發現進入21世紀以來我國制造業空間集聚度呈逐年增長的趨勢,東南沿海省份的部分制造業的集聚程度十分顯著[2-4]。在影響制造業集聚因素方面,張同升等發現行業投資、自然資源稟賦和FDI區位偏好是導致制造業在空間上形成集聚的主要因素[5]。殷德生、唐海燕[6]以中國三大經濟圈為例對中國制造業集聚的決定因素進行了實證分析。陳建軍等發現城市的知識密集度和城市規模在很大程度上影響著制造業集聚,不同區域也存在差異[7]。

(二)產業集聚促進經濟增長

一般來說,產業集聚程度較高的地方,其經濟增長的速度也較快。對此現象的解釋,國內外學者已經有所研究。Martin和Ottaviani[8]結合了Krugman的新經濟地理理論和Romer的內生增長理論,采取建立經濟增長和空間聚集相互強化模型的方法,得出了經濟活動的空間聚集可以降低創新成本,從而刺激經濟增長的結論。Crozet和Koenig[9]研究歐洲各區域水平的數據發現集聚對經濟會產生正效應。梁琦(2003)、路江涌和陶志剛(2006)對中國各省市制造業專業化程度和產業聚集度進行了測定[10-11]。研究發現,產業集聚作為一種區域組織形式,在增強產業綜合競爭力和發展區域經濟方面扮演著重要角色。張水峰、黃峰巖、金兆懷(2012)[12]以1998—2010年我國31個省級面板數據,運用單位根檢驗及誤差修正模型對我國產業集聚和經濟增長的因果關系進行了檢驗。結果表明:東部地區的產業集聚和經濟增長長短期互為因果關系;中西部及東北地區產業集聚是經濟增長的長期原因,但短期原因不成立。陳小軍[13]基于邁克爾·波特的國家鉆石模型,從生產要素、需求條件、相關產業和支持性產業、企業戰略、結構與同業競爭及機會和政府等五個方面對寧德電機電器產業的競爭力進行評價,并在此基礎上提出了提升寧德電機電器產業集群競爭力的對策建議。謝品、李良智、趙立昌(2013)采用2006—2009年江西省11地級市20個制造業構成的“時間—地區—行業”的三維面板數據,得出產業集聚、地區專業化與經濟增長之間的關系并不是簡單的線性關系,而是呈現倒U型的關系[14]。

(三)產業集聚的測度方法

國內外學者已經采用過多種方法測度產業集聚。Brulhar和Sbergami[15]對產業集聚指標和GD指標進行了跨國研究。王子龍等(2006)在測算制造業集聚程度和中國高科技產業集聚程度時使用了集中度作為集聚程度測算一個輔助指標進行分析[16]。范劍勇(2006)[17]以就業密度為產業集聚指標,研究了2004年中國119個地級市、副省級市非農就業密度對勞動生產率的影響,發現中國非農產業勞動生產率對其就業密度的彈性為8.8%,大大高于歐美國家5%左右的水平。薄文廣(2007)[18]以專業化指數作為測算產業集聚程度的指標,以1994—2003年中國29個省市區25個行業的數據為樣本,檢測了多個外部性因素對于地區產業增長的影響。潘文卿、劉慶(2012)[19]通過2001—2007年中國地區產業集聚指數HHI數據進行研究,得出中國制造業產業集聚對區域經濟增長有顯著的正向促進作用的結論。袁海紅、張華、曾洪勇(2014)[20]選擇DO指數利用北京企業微觀數據進行了不同空間維度細化行業的產業集聚測度研究,并對產業集聚的動態變化進行了考察。

三、產業集聚度的測算指標

產業集聚度的測算指標主要包括區位熵、空間基尼系數、行業集中度指數、EG指數、行業集中度指數和DO指數等,每種方法有各自的優點和缺點。根據本文研究的內容,考慮到區位熵指數可以測量空間信息的不確定性,描述目標行業的專業化水平,行業集中度能夠進一步考察產業集聚程度并計算出集聚區域,所以最終選用區位熵和行業集中度指數來衡量產業集聚。利用這兩個指標測度重慶市制造業的集聚水平,得出結論并提出政策建議。

(一)區位熵

區位熵又叫專門化率,它通過計算某一區域內空間要素的分布情況來衡量專業化程度,是一個很重要的指標。研究產業結構時,區位熵指標主要被用來分析某地區主導專業化部門的狀況。

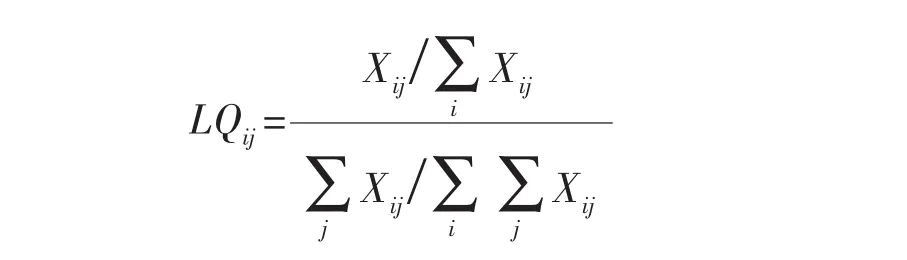

所謂熵,就是比率的比率。區位熵概念是由哈蓋特(P. Haggett)提出的,它的計算方法為:

在此公式中,LQij即表示j地區的i產業在全國的區位熵;qij代表j地區的i產業的相關指標(如產值、就業人數等);qj為j地區所有產業的相關指標;qi指在全國范圍內i產業的相關指標;q為全國所有產業的相關指標。

區位熵大小與該地區產業的專業化水平、比較優勢和集聚能力的強弱成正比。當某一產業的區位熵大于1時,我們認為該產業是區域內的專業化部門,具有比較優勢和集聚能力。當某一產業的區位熵等于1時,表明該產業在該地區處于均勢,沒有比較優勢和明顯的集聚能力,但同時也不屬于劣勢部門;而當某一產業的區位熵小于1時,表明該產業在該地區專業化水平偏低,相對于其他產業處于比較劣勢且集聚能力較弱。

(二)行業集中度指數

行業集中度指數也被稱為“行業集中率”,它是指某個行業市場內規模最大的前n家企業的某些指標(如銷售額、增加值、職工人數、資產總額等)占整個市場份額總和的比例。CRn越大,表明該行業的集中度水平越高,市場競爭就越趨向于壟斷。一般取n=4或n=8,相應地,行業集中度就分別表示該行業市場內規模最大的4家或8家企業的集中度。通常認為,如果行業集中度CR4<0.3,那么該行業為競爭型;而如果CR4≥0.3,則該行業為寡占型。它的計算公式為:

其中:Xi表示該行業市場內第i家企業的某些指標(如產值、產量、銷售額等);n表示行業市場內規模最大的前幾家企業;N表示行業市場內的企業總數。

四、測度結果及討論

(一)測度結果

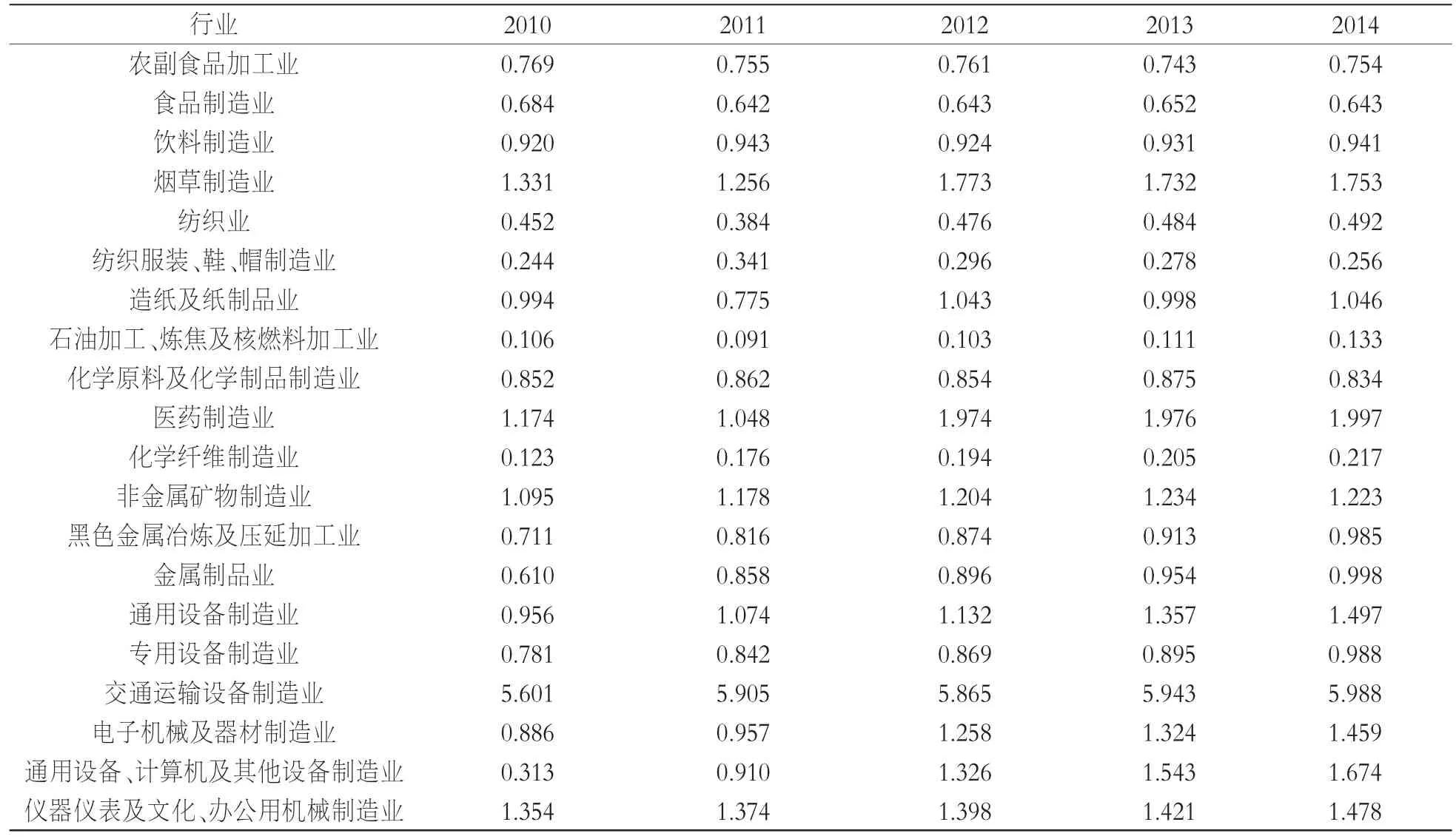

由于LQ系數和CRn指數的簡單易操作,在實驗中得到了廣泛的應用,并且考慮到數據的可獲得性及統計口徑的變化等因素,本文選取了重慶市2010—2014年5年20個產業的數據作為樣本,根據區位熵計算公式,其計算結果如表1所示。

表1 2010—2014年重慶市各行業的區位熵值

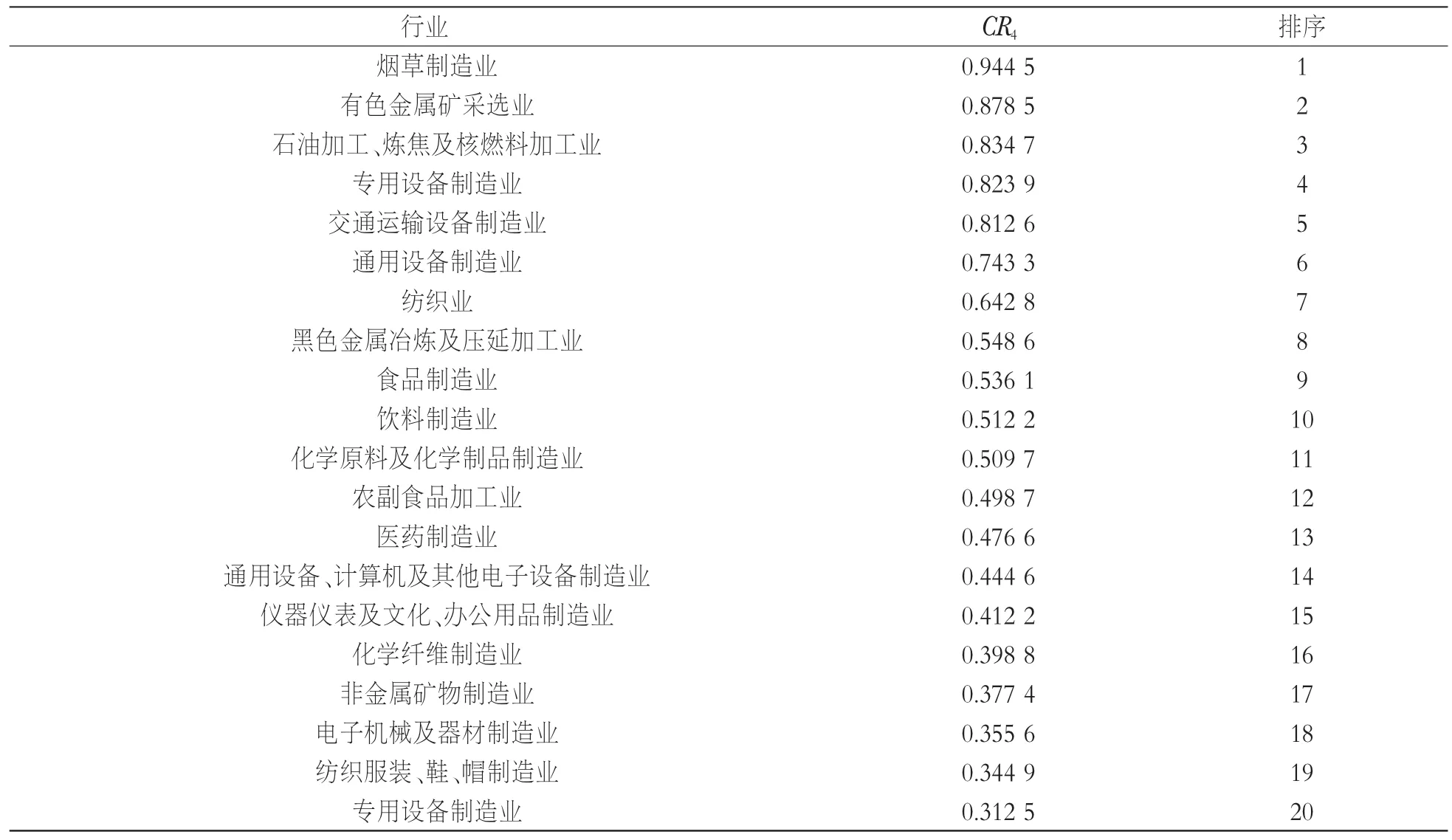

同時,考慮到行業集中度指數的計算較簡單,且相關的數據能夠從《中國統計年鑒》《重慶市統計年鑒》中得到,所以本文又選擇了2014年重慶市20個產業的數據作為樣本,根據CRn指數的計算公式,得到它們各自的值,然后排序,如表2所示。

表2 2014年重慶市一級目錄產業的市場集中度

(二)結果討論

1.制造業總體集聚程度不高

重慶市制造業的整體區位熵在0.8到1.2之間,表明其有一定的產業集聚效應,但是低于全國平均水平,說明其集聚效應并不顯著。同時,一些技術密集型行業,如通信設備、計算機及其他電子設備制造業,它的區位熵增速較快,說明重慶市在打造全球最大的筆記本電腦生產基地方面已取得初步成效。

從表1可以看出,區位熵大于1的產業有煙草制造業、電子機械及器材制造業、醫藥制造業、專用設備制造業等9個產業,說明這些產業存在明顯的產業集聚現象,集約化程度較高。交通運輸設備制造業的平均區位熵更是高達5.860,遠遠高于其他產業,說明其產業聚集現象在全國處于領先地位。這些行業多數是高度資源依賴性的,投入主要是原始自然資源,集中在電力、水力和燃氣的供應上,說明重慶市產業集聚現象依然集中在傳統的資源型產業部門。東部沿海產業發達的省市集中于那些依靠市場而建立的產業集群,兩者相比存在較大的差距。

2.制造業集聚水平差距較大

一些產業集聚水平一般的產業,如專用設備制造業、金屬制品業小于1,說明這些產業目前在重慶的產業集聚程度低于全國的平均水平,但是它們的區位熵系數和行業集中指數增長明顯,已有一定發展基礎,表現出產業集聚的趨勢。未來重慶經濟的發展需要這些行業的發展作為支撐,它們有極大的發展潛力,可能成為重慶今后經濟增長的亮點。

產業集聚水平較低的行業,如有色冶煉及壓延加工業等,其產業集聚水平相對其他行業處于劣勢,也沒有培育和發展的基礎,因此可以把這些產業稱之為重慶的弱勢產業。因此,它們不應該作為重慶市的支柱產業或重點產業。

3.支柱產業集聚效應顯著

重慶市的支柱產業汽摩產業“一家獨大”的局面依然存在。雖然重慶的產業結構得到進一步優化,但是其重工業仍然占據絕對優勢,占全國的比重更是達到三成以上。汽摩產業一直是重慶市的支柱產業之一,目前已經發展得相當成熟,重慶市的產業發展過分依賴摩托車、汽車工業。

五、政策建議

基于以上研究結論,我們對重慶市制造業集聚提出以下幾點政策建議。

1.做大做強傳統優勢產業。以長安、宗申、力帆等為代表的重慶汽車摩托車品牌在全國的知名度高,競爭優勢明顯,市場份額大,其配套產業包括零部件制造、銷售等產業,它們一起形成了完整的產業鏈,成為重慶的特色產業集群。同時,化學化工、儀器儀表等產業是依靠重慶市的資源優勢發展壯大起來的,現在也已成為具有較大競爭力的特色產業集群。

2.做好產業服務性工作。市場在產業集聚過程中扮演決定性的角色,政府雖然無法取而代之,但在產業集聚過程中的引導、服務過程卻非常重要。所以政府需要首先轉變觀念,向學習型政府轉變,從國內外地區產業集聚發展案例中吸取先進經驗,不要只看到暫時的經濟利益而引進一些高污染高能耗的企業,而應該放眼長遠,為重慶市的產業集群發展創造良好的環境。其次,采取減少稅收、給予補貼等優惠措施吸引中小企業進駐,支持它們的發展。因為產業集群不僅需要有知名度的大企業,也需要大量的中小企業,這樣才能共同形成產業集群,而且扶持培育中小企業發展,也是壯大產業集群的有效途徑之一。

3.優化產業功能區定位。重慶市的實際情況就是區域面積大、城鄉二元結構明顯、人口尤其是農村人口數量較大。這樣的現實雖然給重慶市帶來了豐富的自然資源和勞動力資源,但也阻礙了城市的發展。主城區是重慶市產業集群發展的中心區,但應該帶動周邊區域的發展,城鎮產業的發展也應統籌兼顧農村地區。這就需要發揮主城區的帶動和示范作用,政府投資改善落后地區的軟硬件環境,同時加強區域間的合作,推動區縣產業發展。最終實現多個核心區,把現在的“核心-邊緣”結構轉變為多核心結構。

4.強化產學研有效結合。完善人才引進的機制體制,加強產學研的深度結合,促使知識與科研成果快速轉化為真正的生產力,最終達到提高產業競爭力的目的。產業之間競爭的根源還是人才的競爭,如果產業集群沒有人才,那么該產業就不會有競爭的實力。因此政府和企業應進一步完善人才引進的機制體制,這就需要依托重慶市的教育資源,同時利用國家政策吸引全國乃至全世界的人才到重慶投資創業。加強產學研的結合,發揮高校、科研院所的技術優勢,解決企業生產過程中遇到的技術瓶頸,促進科研成果轉化為生產力,成為推動產業發展的強勁動力。

參考文獻:

[1]羅勇,曹麗莉.中國制造業集聚度變動趨勢實證研究[J].經濟研究,2005(8):106 -115.

[2]鄭蔚.福建省制造業空間集聚水平測度與評價[J].經濟地理,2012,32(7):74-80.

[3]閆逢柱,喬娟.產業集聚發展對工資變化的影響——基于中國制造業的實證研究[J].中國人口科學,2010 (1):57-65,112.

[4]唐根年,沈沁,管志偉.中國東南沿海制造業集聚過度及其生產要素擁擠實證研究[J].經濟地理,2010,30 (2):263-267.

[5]張同升,梁進社,宋金平.中國制造業省區間分布的集中與分散研究[J].經濟地理,2005,25(3):315-319.

[6]殷德生,唐海燕.中國制造業集聚的決定因素與變動趨勢——基于三大經濟圈的實證分析[J].世界經濟研究,2007(12):3-9.

[7]陳建軍,陳國亮,黃潔.新經濟地理學視角下的生產性服務業集聚及其影響因素研究——來自中國222個城市的經驗證據[J].管理世界,2009(4):83-95.

[8] MARTIN P, OTTAVIANO G I P, Growth and Agglomeration[J]. International Review, 2001(5):12-20.

[9] CROZET M, KOENIG P. The Cohesion vs Growth Trade-off: Evidence from EU Region[J]. Mimeo University of Pairs, 2007(6):15-27.

[10]梁琦.產業集聚論[M].北京:商務印書館,2003.

[11]路江涌,陶志剛.中國制造業區域聚集及國際比較[J].經濟研究,2006(3):103-114.

[12]張水峰,黃峰巖,金兆懷.我國產業聚集與經濟增長因果關系研究——基于1998—2010年面板數據的實證分析[J].江西社會科學,2012(5):58-62.

[13]陳小軍.基于“國家鉆石”模型對產業集群競爭力的分析——以福建寧德電機電器產業為例[J].重慶文理學院學報(社會科學版),2013(7):68-71.

[14]謝品,李良智,趙立昌.江西省制造業產業集聚、地區專業化與經濟增長實證研究[J].經濟地理,2013(6):104-108.

[15] BRULHART M, SBERGAM F. Agglomeration and Growth: Cross-Country Evidence[J]. Journal of Urban Economics, 2009(7):19-29.

[16]王子龍,譚清美,徐蕭笛.高技術產業集聚水平測度方法及實證研究[J].科學學研究,2006(10):706-714.

[17]范劍勇.市場一體化、地區專業化與產業集聚趨勢——兼談對地區差距的影響[J].中國社會學,2004 (6):39-51,204-205.

[18]薄文廣.外部性與產業增長——來自中國省級面板數據的研究[J].中國工業經濟,2007(1):37-44.

[19]潘文卿,劉慶.中國制造業產業集聚與地區經濟增長——基于中國工業企業數據的研究[J].清華大學學報(哲學社會科學版),2012(1):137-147.

[20]袁海紅,張華,曾洪勇.產業集聚的測度及其動態變化——基于北京企業微觀數據的研究[J].中國工業經濟,2014(9):38-50.

責任編輯:吳強

Measurement and Evaluation of Chongqing Manufacturing Industry Agglomeration Level

LIANG Dong, HUANG Qinghua

(College of Economics and Management, Southwest University, Beibei Chongqing 400715, China)

Abstract:Based on 2010-2014 Chongqing manufacturing industry data, the location quotient and industry concentration degree index (CRn index) are used to measure and evaluate Chongqing manufacturing industry agglomeration level. The results show that Chongqing manufacturing industry overall accumulation level is low, the industrial agglomeration level difference is big, and they are mainly limited in labor intensive and resource intensive industries, but some technology intensive industries are rising. Therefore, some advice and actions are put forward to promote the sustainable development of Chongqing manufacturing industry. That is to make traditional advantage industry bigger and stronger, to take a industry development path which is suitable for Chongqing characteristics, to improve the talent introduction mechanism, and to strengthen the deep combination of research proposals and measures.

Key words:Chongqing manufacturing industry; industry agglomeration; location quotient; industry concentration degree index

作者簡介:梁東(1990—),男,重慶綦江人,碩士研究生,主要從事產業經濟學研究;黃慶華(1971—),男,重慶大足人,副教授,博士,碩士生導師,主要從事產業經濟、區域經濟和農業經濟研究。

基金項目:本文系國家社科基金項目“全球價值鏈視角下西部制造業轉型升級機制與路徑研究”(項目號:14BJY076)的研究成果。

收稿日期:2015-05-21

中圖分類號:F062.9

文獻標志碼:A

文章編號:1673-8004(2016)01-0095-06