經濟新常態下中小上市公司融資約束與盈余管理

2016-03-05 07:46:28許樂媛周軼英

商業經濟研究 2016年4期

許樂媛 周軼英

中圖分類號:F276 文獻標識碼:A

內容摘要:融資約束在企業發展的各個方面都具有一定的重要性。本文通過實證研究發現經濟新常態背景下我國中小上市公司普遍存在融資約束和盈余管理問題,進一步檢驗得出融資約束水平與盈余管理程度呈顯著倒U型關系,且融資約束程度越高,企業融資約束對盈余管理的影響越不顯著。

關鍵詞:融資約束 盈余管理 中小上市公司

融資問題一直是企業財務研究領域的主流問題,同樣是企業經營發展需要面臨的現實問題。自2010年中國GDP規模取代日本成為全球第二之后,中國經濟出現了明顯不同于前30年的特征,經濟增速持續下滑,自2010年至2012年經濟增速連續11個季度下滑,2012年至2014年,GDP年增速連續三年低于8%。這一新常態特征是目前我國經濟發展的階段性特征。此背景下,隨著中小板和創業板市場的完善以及新三板市場的迅速發展,我國中小上市公司的數量不斷增加。中小企業的融資渠道不斷多樣化,但由于其自身條件的限制和我國融資體制的約束,中小企業仍然面臨著融資約束問題。隨著市場經濟的發展和資本市場的完善,投資者對企業業績的要求越來越高,進而使得企業為達到融資條件而選擇盈余管理行為的可能性越來越大,而盈余管理行為又會引起企業真實業績下降、投資者利益受損等問題。因此,在經濟新常態背景下融資約束能否影響企業盈余管理行為,如何影響企業盈余管理行為,應該受到企業和學者的廣泛關注。本文對此進行了研究。

文獻綜述

(一)債權融資約束與盈余管理

從債權融資約束文獻研究來看,債權融資約束導致的企業盈余管理行為可以分為企業為達到借款要求的業績水平從而獲得借款和在借款后為了避免違反債務契約而進行盈余管理兩類。Watts and Zimmerman(1986)研究發現會計信息具有契約功能,違反債務契約或可能違反債務契約的公司會進行增加收益的會計選擇,以減輕或逃避債務契約的限制。葉志峰等(2008)運用分布檢驗和Probit多元回歸模型檢驗得出上市公司為了獲得銀行借款而進行盈余管理。Sweeney(1994)研究發現,企業為了避免技術性違約,進行了增加收益的盈余管理。Dwchow等(1996)對1982-1992年美國證券交易委員會披露的92家存在盈余操縱行為的公司進行研究發現,以較低的成本進行外部融資和逃避債務契約的限制是該類公司進行盈余管理的重要動機。Roychowdhury(2006)研究得出當企業有借款的時候,更傾向于通過真實經營活動操縱來避免虧損。說明企業為建立或維持債務契約會進行盈余管理行為。

(二)股權融資約束與盈余管理

從股權融資約束文獻研究來看,股權融資約束導致的企業盈余管理行為可以分為提高盈余以達到配股或增發要求和平滑收益以傳達企業利好消息兩大類。Loughran和Ritter (1995)研究發現了“新股發行之謎”現象,即企業在股票發行前會通過財務包裝來增加股票發行期間的凈利潤,從而提高公司聲譽和股票發行價格,導致股票發行后經營業績滑坡和股票長期受益下降。Rangan(1998)、陸正飛和魏濤(2006)、章衛東(2010)等研究發現,上市公司在配股、公開增發新股前會通過提高可操控性應計利潤進行利潤操縱,即通過盈余管理來調節財務報告業績,從而提高股票發行價格,獲得更多資金。劉花(2014)通過選取2007-2011年A股上市公司樣本研究得出,在新配股標準下A股上市公司仍存在通過盈余管理調節收益以達到證監會配股標準的現象。Healy and Wahlen(1999)研究發現,上市公司經營者往往會運用應計項目和構造真實交易的方式進行盈余管理以影響股票市場對公司價值的理解、提高經營者的報酬以及避免監管部門的干預。遲曉程(2011)認為一級股票市場發行和上市、獲得配股增發及維持上市資格均是企業進行盈余管理的動機。

已有的經驗證據表明,企業融資約束的存在是影響其進行盈余管理的重要因素,但從國內外的研究來看,直接研究企業融資約束程度與盈余管理相關性的文獻鮮少,研究文獻多從債權契約和股權契約的角度出發研究企業為維持契約獲取融資而進行的盈余管理,并未直接探討企業融資約束水平與盈余管理水平是否存在相關關系。本文為了更直接地檢驗融資約束與盈余管理的關系,將通過計量企業綜合融資約束水平和盈余管理程度,檢驗研究融資約束是否是企業進行盈余管理的主要因素,影響方式如何,為融資約束與盈余管理關系的研究提供更為直觀的證據,同時為利益相關者判斷企業盈余管理程度提供新的參考依據。

理論分析與假設提出

由于信息不對稱和代理問題的存在,使企業獲得外部資金需更高的資金成本,從而企業獲得外部資金的能力受到限制,即產生了融資約束。信息不對稱理論認為在市場經濟活動中契約雙方對信息的了解存在差異;掌握信息較充分的一方,往往處于較有利的地位,而信息貧乏的一方,則處于較不利的地位。在債務融資中存在債權人與債務人信息不對稱問題,債務融資成本的確定在很大程度上取決于企業帶給銀行的風險程度,財務信息作為債權人衡量債務人經營情況、償債能力及風險的重要信息并不能完全被債權人所掌握。因此,債務人為了通過債務融資途徑獲取充足的資金,或以較低的資金成本獲得資金會選擇進行調節盈余,以使企業經營業績達到銀行要求的標準。在股權融資中同樣存在投資者與管理層、大股東與小股東間的信息不對稱問題。表現為上市公司為了達到證監會和相關法律法規對公開發行新股或配股的要求,在公開發行新股和配股前通過盈余管理以提高企業經營業績,從而提高股價或完成配股以減少股權融資約束。

從成本收益的思路分析,融資動因下的盈余管理收益主要體現在可融資額的增加,成本則主要體現在市場對企業盈余管理的負面評價使得企業所獲得融資減少,即企業是否實施盈余管理主要是由盈余管理所帶來的融資凈增加額乘以資本收益率的結果是否大于0決定的。若企業單純依靠盈余管理提升業績獲得融資,那么較大的融資約束會導致企業的盈余操控更容易被識別,增加其操控成本,從而使得企業放棄對盈余管理手段的使用(盧太平等,2014)。因此,筆者認為在存在一定程度的融資約束時,企業會通過盈余管理來減少融資約束帶來的融資壓力,但由于過高的融資約束又會使信息使用者更加關注企業的盈余管理行為,從而制約其盈余管理行為。所以,企業融資約束對盈余管理的影響會隨著融資約束程度的變化而改變。

由此,提出如下假設:H1:企業融資約束與盈余管理具有相關關系;H2:企業融資約束與盈余管理呈非線性關系;H3:企業融資約束程度越高,融資約束對盈余管理的影響越不顯著。

研究設計

(一)數據來源與樣本選擇

中小企業與大中型企業相比受到更為嚴重的融資約束,其盈余管理動機更為強烈。本文以我國經濟增速下滑作為經濟新常態時期的劃分,因此選取2010-2014年間中小板、創業板上市公司為研究樣本,研究融資約束程度與盈余管理程度的關系。由于盈余管理模型計算的需要,實際樣本期間為2011-2014年,且盈余管理模型的分行業、分年度回歸必須有10家以上公司樣本,因此對于少于10家的行業年度進行了刪除。在此基礎之上,考慮到金融保險類企業的報表與一般企業差別較大,故予以剔除,并剔除了數據缺失的樣本,最終獲得675家樣本公司數據,共2700個公司年度數據。其中,全部數據均來自于CSMAR數據庫。

(二)變量說明與模型建立

1.融資約束的度量。近年來,融資約束水平的衡量方法不斷發展,Kaplan and Zingales(1997)、Lamont et al.(2001)等構建KZ指數以衡量企業融資約束程度;其后Almeida et al.(2004)、吳娜(2013)等以公司規模作為融資約束強度的劃分標準;Hadlock and Pierce (2010)根據KZ指數的研究思路加入企業規模和企業年齡兩個外生變量構建了SA指數,克服了KZ指數的缺點,減少了融資約束內生性變量的影響。其具體公式為:SA= -0.737SIZE+0.043SIZE2-0.04AGE,其中SIZE為企業規模的自然對數,AGE為企業成立時間長短,該指數的絕對值越大,表示融資約束程度越低。本文在計算SA指數的基礎上將絕對值在前33%的樣本公司定義為低融資約束組,記為FC=0,后33%的樣本公司為高融資約束組,記為FC=1。

在劃分融資約束強度分組的基礎上,本文借鑒況學文等(2010)和張金鑫等(2013)的研究方法,選擇若干個代表公司經營狀況的財務指標構建Logistic模型來衡量企業融資約束程度。結合當前的資本市場環境,選擇股利分配率DIV(現金股利除以總資產)、每股收益EPS、資產負債率LEV、息稅前利潤總資產比EBIT和利息保障倍數ICR五個指標計入到模型中,建立如下Logistic模型,并以Pr(FC=1)的大小表示企業受到的融資約束程度,Pr越接近1,公司受到的融資約束程度越大。

其中,Zit=β1DIV+β2EPS+β3LEV+β4EBIT+β5ICR

2.盈余管理變量的度量(DA)。劉博等(2010)、彭雯等(2014)研究發現,對于我國的上市公司,使用截面數據估計的瓊斯模型經過一定調整后能夠較好地揭示出盈余管理的程度。基于此,本文選取修正瓊斯模型來進行分行業、分年度回歸計量可操縱性應計利潤作為盈余管理的度量指標。

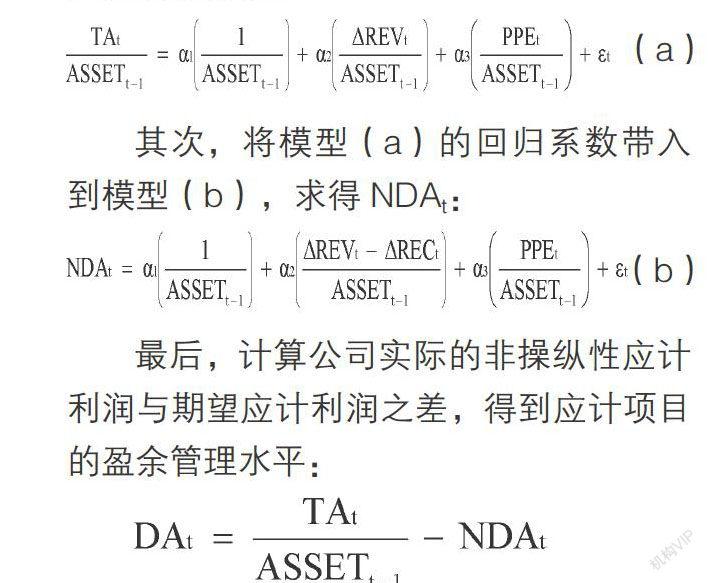

首先,根據模型(a)進行分行業、分年度回歸,方程的回歸系數為行業特征參數的估計值:

(a)

其次,將模型(a)的回歸系數帶入到模型(b),求得NDAt:

(b)

最后,計算公司實際的非操縱性應計利潤與期望應計利潤之差,得到應計項目的盈余管理水平:

其中,TAt表示第t年的非操縱性應計利潤,由凈利潤減去經營凈現金流量計算得出;ASSETt-1表示第 t-1 年期末的總資產;ΔREVt表示第 t年營業收入與第 t-1 年營業收入的差;ΔRECt表示第 t 年期末應收賬款與第 t-1 年期末應收賬款的差;PPEt表示第 t 年期末固定資產;NDAt為第i家公司經過上期期末總資產調整后的不可操縱性應計利潤。

3.回歸模型構建。前人研究表明企業規模、融資需求、盈利能力、發展能力、營運能力、現金流量等均能對企業管理層進行盈余管理行為起到影響作用,因此,本文分析一系列與企業盈余管理程度相關的變量,具體變量及其定義如表1所示。

為考察融資約束對盈余管理的影響,首先建立模型(1)檢驗總體樣本融資約束水平與盈余管理程度的相關關系:

(1)

其次,為了考察融資約束與盈余管理之間是否存在非線性關系,在模型中加入Pr的平方項和三次項,建立模型(2)和模型(3):

(2)

(3)

回歸結果

(一)描述性統計

從表2的統計結果可以看出,2011 -2014年的融資約束水平呈下降趨勢,即經濟新常態時期我國中小上市公司的融資約束問題有所改善。但融資約束值仍保持在0.5左右,說明融資約束程度仍然較高。從融資約束與盈余管理的年間變化可以看出,相對于融資約束的改善,我國中小上市公司盈余管理程度除了2014年較2013年有所增加外,總體上呈下降趨勢。說明經濟新常態背景下,隨著融資渠道的多元化,市場交易規范化的發展,我國中小上市公司融資約束問題的逐漸緩解,盈余管理程度降低,盈余質量相對提高。

(二)回歸分析

表3是利用全樣本對模型1、模型2和模型3進行回歸的結果。由模型1的回歸結果可以看出,Pr的回歸系數為0.071,且在5%的水平上顯著相關,說明我國中小上市公司的融資約束水平與盈余管理程度具有相關關系,假設1得到了支持。從模型2的結果中可以看出,Pr2的回歸系數為-0.210,且在5%的水平上顯著正相關,說明我國中小上市公司的融資約束水平與盈余管理存在倒U型的相關關系,即融資約束與盈余管理呈非線性關系,假設2得到了支持。從模型3的結果中可以看出,Pr3的回歸系數為-0.016,且不具有顯著性,進一步鞏固了模型2的結論。

為了進一步檢驗不同融資約束程度條件下企業融資約束對盈余管理的影響差異,本文將全樣本分為高融資約束組和低融資約束組分別進行回歸分析,結果如表4所示。從不同融資約束程度分組的回歸結果來看,低融資約束組中,僅有模型1中Pr的回歸系數與盈余管理程度在1%的水平上顯著正相關,模型2中的Pr、Pr2和模型3中Pr、Pr2、Pr3的回歸系數均未通過顯著性檢驗。而在高融資約束組中,模型1、模型2和模型3中的所有融資約束變量的回歸系數均未通過顯著性檢驗。說明我國中小上市公司的融資約束程度越高,企業盈余管理行為受到融資約束的影響反而越不顯著,則假設3得到了支持。

(四)穩健性檢驗

本文進行了如下穩健性檢驗:以資產負債率、總資產周轉率、每股收益、股利分配率、凈營運資金總資產比、息稅前利潤總資產比六項指標進行Logistic回歸計算融資約束水平,檢驗融資約束與盈余管理的相關性,結果支持了假設。為了控制多重共線性問題,本文對每個回歸結果進行了共線性診斷,VIF值均小于10,多重共線性影響不大。

綜上所述,在經濟新常態背景下我國中小上市公司普遍存在盈余管理行為和融資約束問題,并且融資約束與盈余管理具有相關關系。我國中小上市公司的融資約束水平與盈余管理程度呈顯著倒U型關系,且融資約束程度越高,企業融資約束對盈余管理的影響越不顯著。說明經濟新常態下企業的融資約束程度會影響企業盈余管理行為,并且其影響程度和影響方式會隨著融資約束的變化而改變。

參考文獻:

1.Watts, R. L, Zimmerman , J L. Positive Accounitng Theory. Englewood Cliffs: Prentice Hall, 1986

2.Sweeney, A. P. Debt-covenant Violations and Management. Accounting Pesponses. Journal of Accounting and Economics , 1994(5)

3.Dechow, P. R. Sloan, A. Sweeney. Causes and Consequences of Earnings Manipulation:An Analysis of Firms Subject to Enforcement Action by the SEC. Contemporary Accounting Research , 1996(13)

4.Roychowdhury,S.Earnings Management th-rough Real Activities Manipulation.Journal of Accounting andEconomics, .2006,42(3)

5葉志鋒,胡玉明,納超洪.基于銀行借款融資動機的盈余管理研究[J].山西財經大學學報,2008(1)

6.陸正飛,魏濤.股后業績下降:盈余管理后果與真實業績滑坡[J].會計研究,2006(8)

7.章衛東,鄒斌,廖義剛.定向增發股份解鎖后機構投資者減持行為與盈余管理——來自我國上市公司定向增發新股解鎖的經驗數據[J].會計研究,2011(12)

8劉花.我國上市公司新配股標準下盈余管理的實證研究——來自A股證券市場的經驗證據[J].商業會計,2014(8)

9.遲曉程.上市公司盈余管理手段及動機探究[J].哈爾濱商業大學學報,2011(4)

10.盧太平.融資需求、融資約束與盈余管理[J].會計研究,2014(1)

11.吳娜.經濟周期、融資約束與營運資本的動態協同選擇[J].會計研究,2013(8)

12.況學文,施臻懿,何恩良.中國上市公司融資約束指數設計與評價[J].山西財經大學學報,2010(5)

13.張金鑫.會計穩健性與公司融資約束——基于兩類穩健性視角的研究[J].會計研究,2013(9)

14.劉博,干勝道.盈余管理的計量方法及計量模型述評[J].統計與決策,2010(9)

25.彭雯,肖翔.企業內部控制缺陷披露與盈余質量的相關性研究[J].統計與決策,2014(8)