創業板上市公司內部控制披露分析

2016-03-01 02:12:00馮先正苗祥濤

小品文選刊 2016年20期

馮先正 苗祥濤

(云南民族大學管理學院 云南 昆明 650000)

創業板上市公司內部控制披露分析

馮先正 苗祥濤

(云南民族大學管理學院 云南 昆明 650000)

內部控制是現代企業科學管理架構的組成部分,是企業持續發展的制度保證。本文通過對創業板上市公司內部控制披露的現狀分析,對創業板上市公司內部控制披露提出建議。

內部控制;創業板;信息披露

1 前言

我國企業內部控制規范體系自2011年1月1日起首先在境內外同時上市的公司施行,2012年實施范圍擴大到國有控股主板上市公司,2013年進一步擴大到一定規模以上非國有控股主板上市公司。對中小板和創業板上市公司內部控制的研究有助于上市公司完善內部控制制度,提高上市公司內部控制信息披露質量,提高資本市場信息透明度,更好的保護投資者利益。

2 研究現狀

蔡吉甫(2005) 對我國上市公司內部控制信息披露狀況進行了實證研究,發現為保證內部控信息的真實性應要求上市公司對內部控制進行審計。田高良、齊保壘、李留闖(2010)以2008年深市494家披露內部控制自我評價報告的公司為研究樣本,構建了一個關于內部控制缺陷披露的概念模型,驗證內部控制缺陷披露的影響因素。

3 管理層內部控制評價披露情況

3.1 內部控制評價報告披露情況。根據本文的統計,截止2014年406家創業板上市公司中,有406家上市公司在2015年4月30日前披露了內部控制自我評價報告,披露比例為100%;在406家披露內部控制自我評價報告的上市公司中311家上市公司的內部控制評價結論為有效,占比76.6%;8家上市公司的內部控制評價結論為重大缺陷,占比2.2%,1家內部控制評價為重要缺陷。86家上市公司內部控制自我評價為一般缺陷,占比21.18%。如表一。

本文根據上市公司是否發布對內部控制自我評價報告審核意見統計發現不同公司對發布的審核意見不盡相同,在406家樣本公司中沒公布內部控制審核意見的有127家(占31.3%),公布的有279家占(占68.7%)如表二。

表二 是否發布內部控制自我評價報告審核意見

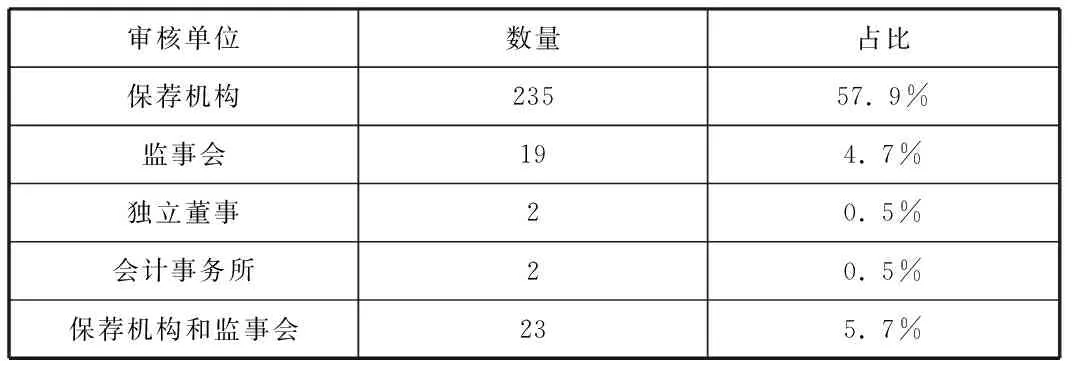

我們又根據對上市公司實施審核意見的不同單位分類,有235家由保薦機構發布(占總樣本比57.9%),19家由監事會發布(占比4.7%)23家由監事會和保薦機構分別發布(占比5.7%),2家由獨立董事發表審核意見(占比0.5%),2家由會計事務所發布審核意見占比(0.5%)如表三。

表三 實施審核意見的單位

3.2 內部控披露問題。目前,創業板上市公司的披露還處于第一階段,未納入強制披露范圍,導致自我評價報告大體一樣,大大降低了信息的有用性。通過對發布的自我評價報告和審核意見統計,發現披露缺陷的占比較少,大部分上市公司內部控制有效,重大缺陷占比很低。

歸納總結8家上市公司披露的內部控制重大缺陷的原因分析發現,重大缺陷主要集中發生在如下領域:(1)上市公司未及時準確地披露關聯交易的信息;(2)控股股東違規占用上市公司的資金;(3財務報表核算過程中出現差錯,與財務報表準確性相關的內部控制執行存在重大缺陷;(4)缺乏明確的發展戰略;(5)上市公司未及時履行信息披露義務或披露的信息不準確。

4 創業板上市公司內部控制披露的建議

針對我國創業板上市公司內部控制信息的披露,本文分別從國家制度、上市公司本身以及外部鑒證機構三個角度出發,對我國上市公司內部控制信息披露提出以下幾點建議:

4.1 強制內部控制審計,規范創業板上市公司對內部控制信息的披露和評價標準,建立一套對創業板上市公司內部控制的完整性、合理性以及有效性進行判別的鑒證標準,作為鑒證機構對上市公司所披露內部控制信息審核的基礎和技術支持。創業板上市公司財務報告的披露必須包含內部控制,并有獨立的第三方進行審計向社會公布。

4.2 強化上市公司管理層的責任,增強管理層主動披露內部控制報告的意識。在內部控制指引中明確了管理層責任,強化企業主動建立健全內部控制制度和流程,創業板上市公司務必要建立有效的風險管理機制,對潛在風險進行辨認與分析,并應對風險較高的領域進行確認,以便強化風險管理。明確不披露和虛假披露的處罰制度。

4.3 改善創業板上市公司企業內部控制環境。內部控制的環境直接關系到內部控制的有效性,同時,也是企業管理層對內部控制強弱的體現。不論何種類型的企業,都具備了一定的內部控制環境。

[1] 潘秀麗.對內部控制若干問題的研究[J].會計研究.2001(06)

[2] 蔡吉甫.我國上市公司內部控制信息披露的實證研究[J].審計與經濟研究.2005(02)

[3] 楊有紅,汪薇.2006年滬市公司內部控制信息披露研究[J].會計研究.2008(03)

[4] 楊有紅,陳凌云.2007年滬市公司內部控制自我評價研究——數據分析與政策建議[J].會計研究.2009(06)

馮先正(1990.01-),男 ,漢族,山東嘉祥人,現就讀于云南民族大學管理學院,2014級企業管理專業。苗祥濤(1989.03-),男,漢,山東棗莊人,現就讀于云南民族大學管理學院,2014級會計學專業。

F239.0

A

1672-5832(2016)08-0264-01

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

南方人物周刊(2017年32期)2017-10-28 22:48:36

中華手工(2017年2期)2017-06-06 23:00:31

南風窗(2016年26期)2016-12-24 21:48:09

南風窗(2015年22期)2015-09-10 07:22:44

南風窗(2015年7期)2015-04-03 01:21:48

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中外會展(2014年4期)2014-11-27 07:46:46

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51

體育師友(2012年4期)2012-03-20 15:30:10