以納稅人差異化納稅信息需求為導向構建新媒體納稅信息服務平臺

2016-02-19 16:52:34陳淼方莉君

經濟與管理 2016年1期

陳淼 方莉君

摘 要:以納稅人差異化信息需求為導向,區別不同辦稅環節中納稅人不同納稅信息需求與常用信息獲取渠道,利用微博、微信積極響應辦稅環節中納稅人差異化納稅服務信息需求的方法,構建新媒體納稅信息服務平臺。得出結論:納稅人在辦稅的不同環節中存在不同的納稅信息需求,且信息獲取的渠道存在顯著的差異;利用微博、微信平臺改善納稅信息服務的途徑在于,結合兩個信息平臺信息傳播的特點,差異化地滿足納稅人在不同辦稅環節的納稅信息需求。

關鍵詞:納稅信息服務;信息需求;納稅信息溝通途徑

中圖分類號:F810.4 文獻標識碼:A 文章編號:1003-3890(2016)01-0029-07

一、引言

隨著微信、微博的普及與廣泛應用,越來越多的公共服務部門開始利用這兩種新媒體進行信息宣傳服務工作。僅以新浪微博為例,通過搜索引擎①調查所見,截至2014年6月1日,以納稅信息服務為關鍵詞,在線注冊的各級國、地稅微博共有462個,平均日更新信息1.3條②。可見,利用微博、微信進行納稅服務儼然已成為即12366熱線、稅局網絡咨詢平臺等傳統納稅信息服務平臺后的新興納稅信息服務模式。因此,如何利用微博、微信等新媒體平臺進行納稅信息服務已成為廣大稅務機關關注的熱點問題[1]。

納稅信息服務的相關理論研究興起于20世紀70年代的美國,其理論基礎有兩個,一是公共財政理論及納稅遵從理論,二是新公共管理理論(張秀蓮,2009);而我國由于納稅信息服務興起的時間較短,納稅信息服務的理論研究比較基礎仍薄弱,就筆者所見,國內關于納稅信息服務的相關理論研究仍僅停留在對國外理論介紹和經驗借鑒的階段。如謝少華(2003)較早地提出了納稅服務要體現信息化的觀點;馬國強(2005)則認為通過納稅信息化服務能提高納稅人的納稅遵從度;林昶(2006)在考察了我國辦稅電子信息平臺的納稅服務水平后,認為我國納稅電子信息平臺存在“信息孤島”的現象;張秀蓮(2009)則認為應根據辦稅環節的不同有差異地進行納稅信息服務。

現有國內相關研究雖然提出了需要按照辦稅環節的不同進行差異化納稅信息服務的觀點,為本文的研究提供了有益的參考,但仍有兩點亟待完善之處:第一,已有的相關研究都是建立在定性分析的基礎上,定量研究非常少見。而單純依靠定性分析容易導致研究的政策建議出現脫離實際、籠統片面等問題;同時,缺乏定量研究也將使得相關理論研究缺乏有力的現實依據。其次,現有的國內研究尚未對納稅人納稅信息差異化需求和信息獲取途徑進行詳細的分類和識別。而這使得相關的研究在結合各種信息平臺的特征提出有效且契合實際的納稅信息服務政策建議時顯得力不從心。本文在借鑒已有國內現有研究成果的基礎上,針對以上兩點國內研究亟待完善之處,從納稅人納稅信息服務差異化需求角度出發,通過網絡調查數據為依據,定量分析和考察了納稅人在納稅各環節中的差異化納稅信息需求,進而結合微信、微博等新媒體信息傳播的特點,提出了構建新媒體納稅信息服務平臺的政策建議,具有一定的理論研究價值和現實指導意義。

下文的結構安排如下:第二部分為辦稅過程中納稅人納稅信息服務差異化需求特征概述與網絡調查數據來源說明,第三部分為辦稅過程中納稅人納稅信息差異化需求和信息溝通途徑的分類與識別;第四部分分析了微博、微信等新媒體信息溝通的特征及其在滿足辦稅環節中納稅人納稅信息差異化需求的應用,第五部分為本文的政策建議。

二、辦稅過程中納稅人納稅信息差異化需求特征概述與網絡調查數據來源說明

讓納稅人及時、便捷、高效地完成相應的辦稅業務無疑是稅務機關提供納稅信息服務的基本出發點。而在辦稅過程中,隨著征納業務的開展,在不同的辦稅階段往往存在不同的納稅信息服務需求和納服信息溝通途徑。因此,結合不同的辦稅階段納稅信息需求和納服信息溝通途徑的特點,用納稅人喜聞樂見的方式進行納稅信息服務是實現及時、便捷、高效辦稅的保證,也是進一步提高納稅信息化服務的有效途徑。

(一)辦稅過程中納稅人納稅信息差異化需求特征概述

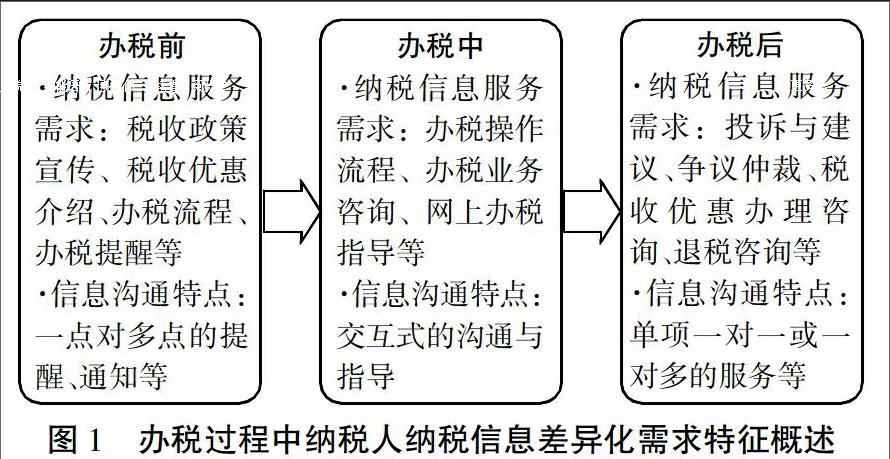

根據狹義納稅服務概念③,我們可將納稅信息服務分成三個部分:稅法宣傳和納稅咨詢輔導、申報納稅和涉稅事項咨詢與辦理和投訴和反饋結果。其中,稅法宣傳和納稅咨詢輔導屬于辦稅前納稅信息服務;申報納稅和涉稅事項咨詢與辦理屬于辦稅中納稅信息服務;投訴和反饋結果屬于辦稅后納稅信息服務。辦稅過程中不同辦稅環節的納稅信息服務要素概括如圖1所示。

辦稅過程中,納稅人呈現出顯著不同的納稅信息差異化需求與信息溝通特點。其中,辦稅前納稅人的納稅信息差異化需求有:稅收法律法規、稅收優惠咨詢、辦稅流程介紹、辦稅提醒等;辦稅前的信息溝通特點在于納稅服務機關向納稅人以點對面的提醒、通知及宣傳。辦稅中納稅人對納稅信息差異化需求有:不同稅種的辦稅流程的指導、各項稅收繳納業務咨詢與辦理等;辦稅中的信息溝通特點在于納稅服務機關的服務人員與納稅人一對一交互式的提醒、通知及指導。辦稅后納稅人的納稅信息差異化需求有:爭議仲裁、稅收行政復議、退稅等業務的咨詢與辦理、投訴與建議等;辦稅中的信息溝通的關鍵在于及時與良好的信息反饋機制,其特點是納稅服務機關的服務人員與納稅人一對一單項交流[2]。

以不同辦稅階段納稅人納稅信息差異化需求要素和信息溝通的特點為依據,結合網絡調查數據就可以進一步對不同辦稅階段的納稅人差異化需求及信息溝通渠道進行分類統計。進而,總結出每個辦稅階段納稅人納稅信息差異化需求和信息溝通渠道。

(二)網絡調查數據說明

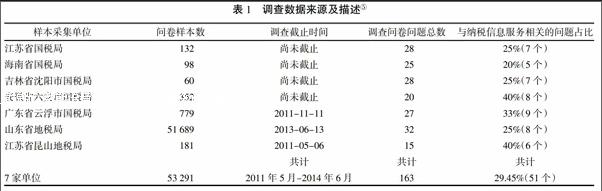

為了更好地了解辦稅過程中不同環節納稅人納稅信息差異化需求及信息溝通途徑。本文利用江蘇省國稅局等7個不同級別、不同地區的國地稅局在線調查問卷平臺,對納稅人納稅信息服務差異化需求進行了網絡調查。

由于各地各級國、地稅關于納稅服務需求調查問卷模板來自于國家稅務總局網站納稅服務網絡調查問卷,調查問卷中問題的重復率高。因此,本文逐一整理了這7個單位發放的網絡問卷,并歸并了其中與納稅信息化需求相關的相同或相似的問題,對納稅人在不同辦稅階段的納稅信息需求和信息溝通途徑分別進行了相應的統計。本文所用的調查數據來源及描述如表1所示。

如表1所示,在搜集的7家單位的調查問卷中涉及到納稅信息服務調查問題共計51個,其中廣東省云浮市國稅局最多,為9個,海南省國稅局最少為5個。另外,這7家單位的納稅服務問卷調查時間跨度為3年,其中最早結束的是江蘇省昆山地稅局(結束時間為2011年5月6日),江蘇省國稅局、海南省國稅局和吉林省沈陽市國稅的納稅服務調查至本文截稿時尚未結束。

三、辦稅各階段納稅人納稅信息差異化需求與信息溝通途徑的統計分析

(一)辦稅前納稅人納稅信息差異化需求與信息溝通途徑

在抽取的7個單位的調查問卷中與辦稅前納稅人信息需求相關問題的分布情況具體如表2所示。

如表2所示,在搜集到的調查問卷中,共有10.43%的問題涉及納稅前納稅信息服務需求,其中,辦稅前納稅人納稅信息需求相關調查問題最低覆蓋的單位是山東省地稅局問卷,僅為6.25%;辦稅前納稅人納稅信息需求相關調查問題覆蓋率最高的為安徽省六安市國稅局,為15%。我們歸并了納稅人辦稅前納服信息需求要素和慣用信息溝通途徑的相關問題,具體的統計結果如圖2所示。

如圖2中上、下圖分別報告了辦稅前納稅人納稅信息需求和信息溝通途徑的統計結果。如圖2上圖所示,在提供可選擇的四個辦稅前納稅信息服務需求中,納稅人的辦稅需求由大到小依次是辦稅指南、稅收優惠、最新稅收政策和辦稅提醒,這四類信息需求占比分別為其為37.71%,24.73%,22.21%和13.15%。如圖2中下圖所示,提供可選擇的八個信息溝通途徑中,報紙雜志、電臺電視臺和現場宣傳等傳統的信息溝通途徑已不再是納稅人辦稅前慣用的信息溝通途徑,選擇這三種稅宣途徑的比重分別為4.02%,3.89%和6.79%,均沒有超過10%;同時,稅局網站,電子郵件(含企業郵箱)和手機短信成為納稅人辦稅前慣用的信息溝通途徑;另外,微博、微信等互聯網交流平臺也是納稅人辦稅前慣用的信息溝通途徑,納稅人選擇微博和微信作為辦稅前慣用的信息溝通途徑的比重分別為9.97%和9.22%,也顯著高于報紙雜志、電臺電視臺和現場宣傳等傳統的信息溝通途徑,兩者占比均接近10%。

從圖2的統計結果中我們可以地簡要看出,納稅人常用的辦稅前信息溝通途徑正朝著多樣化和移動網絡化的趨勢演變,采用更先進的移動網絡溝通工具,全方位的覆蓋各種宣傳媒體,特別是以微博、微信等新媒體為平臺將是今后辦稅前納稅信息服務的改革方向。

(二)辦稅中納稅人納稅信息服務需求與慣用信息溝通途徑

在抽取的7個單位的調查問卷中與辦稅中納稅人信息需求相關問題的分布情況具體如表3所示。

如表3所示,在搜集到的調查問卷中,共有15.34%的問題涉及辦稅中納稅人納稅信息服務需求,其中,調查問卷相關問題覆蓋率最低的單位是海南省國稅局,為8.00%;調查問卷相關問題覆蓋率最高的單位是江蘇省昆山地稅局,為26.67%。我們歸并了納稅人辦稅中納服信息需求要素和慣用信息溝通途徑的相關問題,具體的統計結果如圖3所示。

如圖3中上、下圖分別報告了辦稅中納稅人納稅信息需求和信息溝通途徑的統計結果。如圖3中上圖所示,在提供可選擇的六種辦稅途徑中,納稅人在辦稅中的納稅信息需求按照統計占比由大到小依次為辦稅流程、環節說明,樣表填寫細則指導,網上辦稅指導,辦稅軟件使用指導和辦稅業務咨詢,這四類信息需求統計占比分別為其為28.21%,20.57%,18.30%和17.94%。如圖3中下圖所示,辦稅中納稅人慣用的信息溝通途徑分別為稅局網站資訊庫、12366熱線和現場咨詢是納稅人在辦稅過程中選擇的信息溝通途徑,其統計占比分別為36.79%,27.72%和24.19%。

從圖3的統計結果中我們可以地簡要看出,納稅人在辦稅中的納稅信息需求主要針對的是辦稅中的具體操作細則與流程。考慮到納稅人間的辦稅需求差異,不同納稅人在辦稅中對具體的操作細則與流程往往也會不盡相同,這要求稅收服務機關在辦稅過程中適當的將納稅人加以分類,針對不同納稅人的辦稅業務有針對性地提供相應的辦稅輔導。另外,納稅人在辦稅中常用的信息溝通途徑仍以稅局咨詢網站、12366熱線和現場咨詢三種傳統途徑為主,這無疑加重了這三種辦稅中信息溝通途徑的業務負擔。而利用微博、微信的新媒體手段可能是緩解這三大辦稅中信息溝通途徑壓力的有效途徑。首先,利用微博、微信的平臺,稅收服務機關能夠有效地對納稅人進行分類指導(如按納稅人規模建立不同的微信圈)。其次,利用微博、微信多樣化的信息傳播方式,稅收機關還提供包括視頻、音頻和圖像等在內更直觀的納稅信息服務模式。最后,隨著移動網絡技術的普及,微信、微博的信息溝通渠道將比普通的網絡和電話咨詢更加便捷,更能滿足納稅人對辦稅效率的需求。

(三)辦稅后納稅人納稅信息服務需求與慣用信息溝通途徑

在調查覆蓋的7個單位中與納稅中納稅服務需求相關的問題平均占到整個調查問卷題量的10%左右,不同地區間略有區別,具體如表4所示。

如表4所示,在搜集到的調查問卷中,共計有3.68%的問題涉及納稅后納稅服務需求,其中,最低覆蓋的單位是海南省國稅局、安徽省六安市國稅局和江蘇省昆山地稅局三家單位,為0%;問題覆蓋率最高的為廣東省云浮市國稅局,為7.41%。我們歸并了納稅人辦稅后納服信息需求要素和慣用信息溝通途徑的相關問題,具體的統計結果如圖4所示。

如圖4中上、下圖分別報告了辦稅后納稅人納稅信息需求和信息溝通途徑的統計結果。如圖4中上圖所示,在提供可選擇的五個辦稅后需求選項中,納稅人辦稅后的需求從大到小依次為退稅等業務的相關資訊、納稅行政復議、稅收優惠政策咨詢辦理,這三個辦稅后的需求分別占比為32.76%、26.23%和21.79%。如圖4中下圖所示,辦稅后納稅人常用的信息溝通途徑前三位依次為稅局網站資訊庫、12366熱線、稅收征管員,分別占比為36.21%、22.17%和17.23%。

從圖4的統計結果中我們可以簡要看出,納稅人在辦稅后的納稅信息需求主要分成三大類,按照統計大小的順序分別為退稅相關業務咨詢、稅收優惠業務咨詢和納稅行政復議。而納稅人在辦稅后常用信息溝通途徑按照統計大小的順序分別為稅局咨詢網站、12366熱線和稅收征管員三種為主。結合上文辦稅中納稅人偏好的信息溝通途徑的統計結果可以發現,稅局咨詢網站、12366熱線是辦稅中和辦稅后納稅人主要依賴的信息溝通途徑,當然信息溝通途徑給稅局網站和12366熱線帶來了繁重的信息載荷。因此,亟需利用微博、微信等其他媒體手段緩解這兩種傳統信息溝通途徑的壓力[3]。在納稅信息服務中,適當引入微博、微信等新媒體平臺作為辦稅中和辦稅后兩個階段的信息溝通渠道,培養納稅人利用這兩大平臺獲取納稅信息的能力將有利于緩解稅局咨詢網站、12366熱線這兩大傳統納稅信息溝通渠道的壓力,也將更有利于提高和改善納稅信息服務的質量。

(四)不同納稅環節納稅服務需求的對比

上文中我們根據7個不同省、市的國稅、地稅單位的調查問卷的數據統計,分別對納稅人在不同納稅環節中的需求要素進行了數據統計分析。我們按照要素和反應渠道來分解納稅人在不同納稅環節中的需求和訴求反應渠道(如圖5所示)。由圖5所示,在不同辦稅環節,納稅人的納稅服務需求和常用信息溝通渠道具有一定的差異。因此,在總結不同辦稅環節的納稅人納服信息需求和常用信息溝通渠道特點的基礎上,我們可以結合微博、微信的宣傳與溝通優勢完善納稅服務體系。

四、利用新媒體的信息傳播特征,滿足納稅人納稅信息差異化需求

(一)新媒體信息傳播特征對比

微博、微信兩大新媒體都是以移動互聯網絡為技術平臺,兩者在信息傳播方式上也具有部分相似之處。為了更好地滿足納稅人納稅信息差異化需求,我們有必要先對微博、微信這兩種新媒體信息發布平臺的特征加以對比和區分,進而更好地利用這兩大信息平臺滿足納稅人納稅信息差異化需求。

首先,微博是一種通過關注機制分享簡短實時信息的廣播式的社交網絡平臺,這一信息傳播平臺的構成機制有五方面的內容,分別是關注機制、內容導向、實時更新、信息公開和網絡社交平臺。其次,微信是以智能手機為工作平臺,一對一的即時通訊社交溝通平臺。與微博相比,一對一、點對點的溝通方式是微信的主要特征。作為信息傳播平臺,微信的構成機制也有五方面的內容,分別是好友關系、語音導向、點對點更新、信息僅對好友和個人為中心的溝通平臺。從信息承載和信息傳播兩個角度來看,微博、微信兩種平臺的特征比較如表5所示。就信息的承載與傳播方式來說,微博平臺更像是公共電視頻道,其具有更廣泛的公共覆蓋領域,信息傳播渠道更加廣泛且信息承載方式更加多樣,能夠起到更好的信息覆蓋與溝通;而微信平臺則更像是有線電視頻道,其信息覆蓋領域受到朋友圈的局限,但更具有針對性,能夠針對有共同偏好和公共需求的人群提供相應的信息服務。

(二)利用新媒體信息傳播平臺特征進行納稅信息服務

利用微博和微信平臺信息傳播的特點,進一步比照不同辦稅環節納稅人慣用信息溝通渠道的特征,進而可以利用微博、微信在信息傳播中的優勢,更好地進行納稅信息化服務。具體如表6所示。

五、以納稅人納稅信息差異化需求為導向構建新媒體納稅信息服務平臺政策建議

(一)整合已有納稅信息服務,建立智能微信、微博納稅信息服務平臺

利用現有12366熱線、稅局網絡咨詢平臺的數據庫,建立微博、微信的智能納稅信息服務平臺。將已有的納稅服務咨詢、宣傳和申訴功能與微信、微博納稅信息服務平臺有機結合。

更具體地來說需要以下四個步驟:第一,需要建立納稅信息數據中心存儲場所,為廣大納稅人提供海量的網絡稅務信息數據服務,作為優化納稅信息服務的重要支撐。第二,對納稅信息數據進行分類和簡要的信息處理。具體包括數據分類、問題歸并,建立信息集成數據資源,為稅務部門重要決策和納稅人稅收策略提供各項專業的、個性化的服務。第三,在集成信息數據的基礎上,將微信、微博、12366和網絡資訊平臺有機結合為智能化的納稅信息服務平臺,廣大納稅人能夠根據自我需求,憑借個人偏好的溝通方式進入不同的信息服務平臺,獲取相應的納稅信息。第四,定期整合信息資源,總結納稅信息服務平臺數據和問題,以圖文并茂分析報告、語音視頻等方式通過微信、微博平臺進行發布,從而讓綜合化的信息服務平臺成為和諧征納關系之間強有力的紐帶。

(二)充分利用微信、微博平臺推送納稅信息

利用微信、微博的溝通平臺進行納稅服務信息的推送服務,為納稅人提供多元化、個性化、開放式的納稅信息服務[4]。

具體來說,推送各種稅務信息有以下四種途徑:第一,做好稅法宣傳的工作。內容主要以稅務新聞、稅收政策、文化建設和信息服務等為主,并宣傳關于稅收宣傳新媒體的信息,使之成為稅務部門傳播新聞、宣傳典型、展示形象、反映民意、推動工作和引導輿論的工具。第二,利用微博、微信平臺建立稅收政策討論平臺,具體可以根據稅收法律和政策近期的熱點和焦點問題定期設置主題,一期一個話題。使稅收宣傳人員通過微博來宣傳稅收法律和政策,群眾也可以通過微博、微信平臺參與討論、進行咨詢和求助。第三,創建稅收信息服務微信群和好友圈,特定納稅信息的服務,切實為納稅人提供專項、優質、高效的稅收政策宣傳、政策咨詢服務和納稅輔導等。第四,利用微信、微博私信等工具進行信息推送,向用戶推送稅收政策和涉稅提醒等信息;接收客戶端發出的咨詢信息,專人管理,采取圖文或語音形式予以回復。

(三)建立以微信、微博為主體的納稅信息需求差異響應機制,進行個性化納稅信息服務

個性化納稅信息服務是我國納稅主體不斷分化和納稅人信息需求日趨多樣化的必然結果,是實現納稅服務目標,提高納稅人稅法遵從度的內在要求。要建立微信、微博為主體的納稅信息需求差異響應機制,具體來說,從以下幾個方面進行改進:第一,要區分不同行業、不同經濟類型、不同群體、不同組織的不同情況,按照不同需求,突出相應重點,分別提供個性化納稅信息化服務,利用微博、微信平臺能夠支持多媒體視頻、圖片等更直觀的形式進行納稅信息化服務。第二,利用微博的廣播型特征和微信的朋友圈擴散的影響力拓展納稅信息服務的渠道,定期收集和了解納稅人的納稅信息需求,針對納稅人關注的熱點、難點問題,定期編發納稅指南為納稅人提供高效快捷的辦稅指導。第三,切實推進個性化維權服務。針對納稅人的文化素質、經營規模、經營狀況、納稅意識的高低和社會信譽度等情況,建立微博、微信納稅人權益平臺、組織納稅人維權微信圈等載體,積極開展個性化維權服務。第四,根據納稅人的實際情況和管理的不同特點,通過人力資源優化配置和組織架構優化組合實施有重點、有針對性的專業化管理,達到加大管理力度、拓展管理深度、提高征管質效、深化個性服務的目的。

(成文過程中,廣東財經大學財稅學院龐磊教授、趙麗萍副教授和譚韻講師等提出了寶貴意見,特此感謝。)

注釋:

①此處的搜索引擎指的是新浪微博、QQ微博和微信自帶的查找功能。

②此數據由筆者根據新浪在線數據搜索獲得。其中微博日更新平均數由462個微博2013年11月1日當日微博更新數的平均值得出。

③在我國,關于納稅服務概念的界定大致可分廣義與狹義兩種,本文中的納稅服務是狹義的概念,即指稅務機關依照法律、行政法規的規定,指導和幫助納稅人正確履行納稅義務,維護其合法權益而提供的專業服務。

④本文調查問卷統計數據基于百度數據搜索,凡列舉出的數據樣本均是各級國地稅局對外公布的數據。相關網絡鏈接備索。

參考文獻:

[1]林昶.電子納稅服務平臺建設中存在的問題和對策[J].稅務研究,2006,(6):92-94.

[2]馬國強.正確認識與開展稅務服務[J].涉外稅務,2005,(3):5-8.

[3]謝少華.從新公共管理的興起看西方稅收管理理念的轉變——兼議我國納稅服務體系的構建[J].涉外稅務,2003,(4):16-19.

[4]張秀蓮.基于稅收信息化條件下我國納稅服務體系的構建[J].稅務研究,2009,(8):79-82.

[5]吳忠,唐敏.基于用戶使用行為的微信功能服務研究[J].商業研究,2014,(7):160-165.

責任編輯:高鐘庭

Abstract:With the widely using of new media information platform,a growing number of tax authority tended to using new media, which like Wechat and Micro-blog, as a platform of taxation information service. This paper combined with the characteristics of Micro-blog and Wechat in dissemination of information, and raised a way of using Micro-blog and Wechat for Tax information service. As the conclusions, we found that: firstly, during the intermediate links of taxation the taxpayers have varied tax information demand and attempt to varied channels to gain the information; secondly, to improve tax information service with Micro-blog and Wechat, the tax authority should satisfy the varied demand of tax information of taxpayer combining with the characteristics of Micro-blog and Wechat in dissemination of information.

Key word:Information service of taxation; Demand of information; Communication channel of taxation information