溫州與蘇州金融發展差異關系實證研究

2016-02-08 01:22:08陳飛翔

財務與金融 2016年4期

陳飛翔

溫州與蘇州金融發展差異關系實證研究

陳飛翔

本文通過對溫州和蘇州1978~2015年相關金融發展指標的實證分析,研究發現,在國有銀行主導的金融體系強約束下,兩地金融發展路徑雖然存在顯著差異,但是仍然可以通過因地制宜的邊際創新或局部制度改良使得經濟收斂,基本進入較發達地區。經過38年的經濟發展,兩種不同路徑的演變在兩地經濟發展過程中,還是很難擺脫“中國之謎”的地區發展陷阱,即形成一種“高貨幣化率、效率逐漸遞減、比較富裕”的三位一體的地方發展陷阱。國有銀行主導的金融體系、強大的資源動員能力以及邊際創新的沖動等因素是形成地方發展陷阱的重要誘因。

金融發展差異 國有銀行 邊際創新 發展陷阱 “中國之謎”

全球經濟復蘇的態勢仍然存在很大不確定性,我國經濟持續高速發展勢頭也正在逐步放緩。無論我國的實體經濟還是虛擬經濟都面臨進一步調整與轉型的關鍵時刻,特別是如何改革金融體制顯得尤為迫切。面對全球經濟與國內經濟形勢雙重嚴峻的壓力下,在一個以國有銀行為主導的金融體系逐步向全球及市場開放時,將會產生什么樣的結果?這個問題顯然不是那么容易回答的。這是一個富有挑戰性的研究問題,本文試圖從中國改革開放以來最具代表性的兩個地區(溫州和蘇州)的金融發展的數據挖掘出有價值的研究線索,嘗試性地回答這個難題。學界一直對以民間市場力量為主導的“溫州模式”和以地方政府推動為核心的“蘇州模式”,誰優誰劣,爭議不斷。對兩地1978年到2015年之間的金融發展數據進行實證研究,結果發現溫州和蘇州兩地金融發展的路徑盡管存在一些差異,但大體上仍然受制于國有銀行主導的金融體系,引發了新的謎題,即“中國之謎”的地區發展陷阱,造就了一種“高貨幣化率、效率逐漸遞減、比較富裕”的三位一體的地方發展陷阱。造成這個地方陷阱的主要原因之一是兩地分別采取了不同方式的邊際創新或局部制度改良,這些邊際創新或局部制度改良仍然遵循了國有銀行主導的金融體系強約束,進而導致兩地的金融發展路徑改善只能在國家制度不足之處進行創新或者改良。希望這些結論能夠對后來者的研究有所啟發,為他人提供一種新的研究視角。

一、文獻綜述

金融發展是促進經濟增長的一個關鍵因素(Levine,1997)。金融發展基本上可以通過以下三個渠道獲得進一步的提升:第一,借助于金融中介具有信息收集、風險分散、有效監控等功能大大地降低了經濟主體雙方的交易成本,促進經濟增長和經濟效率的提高反過來影響金融發展;第二,通過人工智能、網絡資源及技術創新等進一步提高金融發展程度;第三,利用金融中介提高或降低私人的儲蓄率和貸款率,進而改變市場投資結構和優化金融資源配置達到經濟增長促進金融發展。

在金融發展的研究領域,經濟學家如Gurley and Shaw(1955)、Goldsmith(1969)、Mckinnon(1973(等人做出了開創性貢獻,他們認為一國金融發展與其金融結構、金融自由化程度和金融抑制與否等密切相關。隨后20世紀90年代以來,King and Levine (1993a,1993b、1997、2000),Levine and Zervos (1998),Beck et al.(2000)等人在此領域的研究不斷深入,關于金融發展指標的選擇和使用也在不斷地改進。目前國際上衡量金融發展的指標主要采用戈氏和麥氏這兩種,King等人的金融發展指標研究也是在此基礎上不斷加以改進的。戈德史密斯(1969)率先提出金融相關率(Financial Interrelations Ratio,FIR)“指某一時點上現存金融資產總額(含有重復計算部分)與國民財富——實物資產總額加上對外凈資產——之比”來衡量經濟金融化程度。通常人們把金融相關率簡化為金融總資產與GDP之比。麥金農(1973)在研究發展中國家的金融抑制與金融深化時,提出使用貨幣存量(M2)與國民生產總值的比重作為標尺去衡量一國的經濟貨幣化程度。他認為“貨幣負債對國民生產總值的比率——向政府和私人部門提供銀行資金的鏡子——看來是經濟中貨幣體系的重要性和‘實際規模’的最簡單標尺”。通常人們一般將其簡化為M2與GDP之比。

戈氏和麥氏指標在衡量一國金融發展程度時各有千秋,但在我國由于一些特殊的原因,M2數據的可獲得性遠比金融總資產容易,所以很多學者從M2/GDP數據出發研究我國經濟貨幣化程度。其中具有代表性的研究,如謝平、張懷清(2007)認為中國M2/GDP異常的主要因素由于銀行主導的金融系統和商業銀行巨額不良資產的存在所引起的。劉明志、余永定(2001,2002)認為中國資本市場發展滯后是導致M2/GDP異常的主要誘因。張杰(2006)認為政府部門對金融資源控制權的過于集中和居民金融服務過于依賴商業銀行的儲蓄是導致中國M2/GDP高企的制度性缺陷等不一而足。那么在學界和實務界普遍認為中國M2/GDP異常的情況下,溫州和蘇州的金融發展怎么樣呢?這正是本文的研究內容和目標。

本文從已有的研究和理論出發,把溫州和蘇州的金融發展看成是在同一國家制度強約束下的兩種不同方向的發展路徑演進(第二節會對此做特別假定),從中找出國家制度強約束對它們金融發展的影響。文章的結構安排如下:第二部分是指標體系的相關設計(分成金融發展指標與金融結構指標兩部分);第三部分是1978年~2015年溫州和蘇州兩地金融發展差異關系的實證研究;第四部分是溫州和蘇州的地區發展陷阱:“中國之謎”的一個補充性解釋;第五部分為結語。

二、指標體系的相關設計

本文的指標體系設計借鑒戈氏和麥氏兩類指標及周立、胡鞍鋼(2002)在研究《中國金融發展地區差異分析》論文中的一些思路,把指標體系的設計分為兩大類:

(一)金融發展指標

為了研究需要,本文把溫州和蘇州假定在同質性國家層面下兩個獨立的經濟發展地區(注:同質性國家層面指溫州和蘇州是在國有銀行主導的金融體系(即同一國家制度強約束)進行經濟發展,但兩個地區又選擇了不同路徑的局部制度改良,因此可以認為它們又是互相獨立的)。鑒于溫州和蘇州兩地的金融資產和M2數據很難直接找到,故采用相近數據對兩地的金融資產和M2進行近似替代,兩地的數據與國家統計口徑的金融資產與M2有些不同,可能存在一些偏差,但對研究結論的影響不會很大。為了簡化研究,兩地的金融資產剔除了證券、保險及信托類等資產,只研究銀行金融機構資產。其中用存款余額近似替代M2;存款余額+貸款余額近似替代國有銀行金融資產。其金融發展指標的設計分別為:貨幣化率、國有銀行金融相關率、國有銀行儲蓄能力指數。

其中貨幣化率指數其衡量公式為:貨幣化率=存款余額/GDP;國有銀行金融相關率指數(FIR國有)其衡量公式為:FIR國有=存款余額+貸款余額/GDP;國有銀行儲蓄能力指數其衡量公式為:儲蓄能力指數=存款余額/存款余額+貸款余額。

以上這些金融發展指標將用來說明溫州和蘇州兩地的金融發展總體水平狀況。

(二)金融結構指標

為了進一步揭示溫州和蘇州兩地金融發展的內在本質,本文還對其金融資產的內部結構進行相關分析。其金融結構指標的設計分別為:存貸差(deposits-loans surplus,DL S)、存貸比(deposits-loans ratio,DLR)、個人相對財富指數、人均存貸款、人均GDP、金融資產相對GDP增長彈性系數(這里的金融資產是狹義的,只包含存款余額,與上述廣義的金融資產有所不同)、財政收入相對GDP增長彈性系數、儲蓄相對增長率等。

其中存貸差指數其衡量公式為:DLS=D-L,即存款減去貸款,若DLS為正,稱之為存差,若為負,稱之為貸差,它反映一個地區使用外來銀行貸款或向外輸出銀行貸款的絕對數額;存貸比指數其衡量公式為:DLR=L/D,即貸款與存款之比,它反映一定時期內一個地區信貸資金的自給程度;個人相對財富指數(personal relative wealth index,PRWI)其衡量公式為:PRWI=人均存款/人均GDP,該指標反映國民收入形成的個人儲蓄與地區財富的相對比例,來揭示一個地區個人的相對富裕能力;金融資產相對GDP增長彈性系數其衡量公式為:彈性系數金融資產={(Ft+1-Ft)/(Ft+1+Ft)/2}/{(GDPt+1-GDPt)/(GDPt+1+GDPt)/2},其中t=(1978,1979,…2015年),彈性系數金融資產主要反映了金融資產(儲蓄資產)是相對集中還是相對下降;財政收入相對GDP增長彈性系數的公式同上,只需將金融資產(儲蓄資產)換作財政收入即可,這里不再多做說明;邊際儲蓄傾向指數其衡量公式為:儲蓄相對增長率=相對增加的人均存款/相對增加的人均GDP=(人均存款t+1-人均存款t)/(人均GDPt+1-人均GDP t),其中t= (1978,1979,…2015年),該系數反映當地居民相對儲蓄與相對GDP的增速比較;行文之中還涉及人均存貸款、人均GDP等指標,這里不在一一贅述。

三、發展差異關系實證分析

根據上面指標體系所設計的各個子指標和所獲取的有關數據的估算值,本文逐一對溫州和蘇州兩地的金融發展水平衡量做出相關分析。

(一)溫州與蘇州兩地金融發展水平程度比較

1、貨幣化率的相關比較(1978~2015年)

從表1:溫州和蘇州1978~2015金融發展指標(見下表)來看:

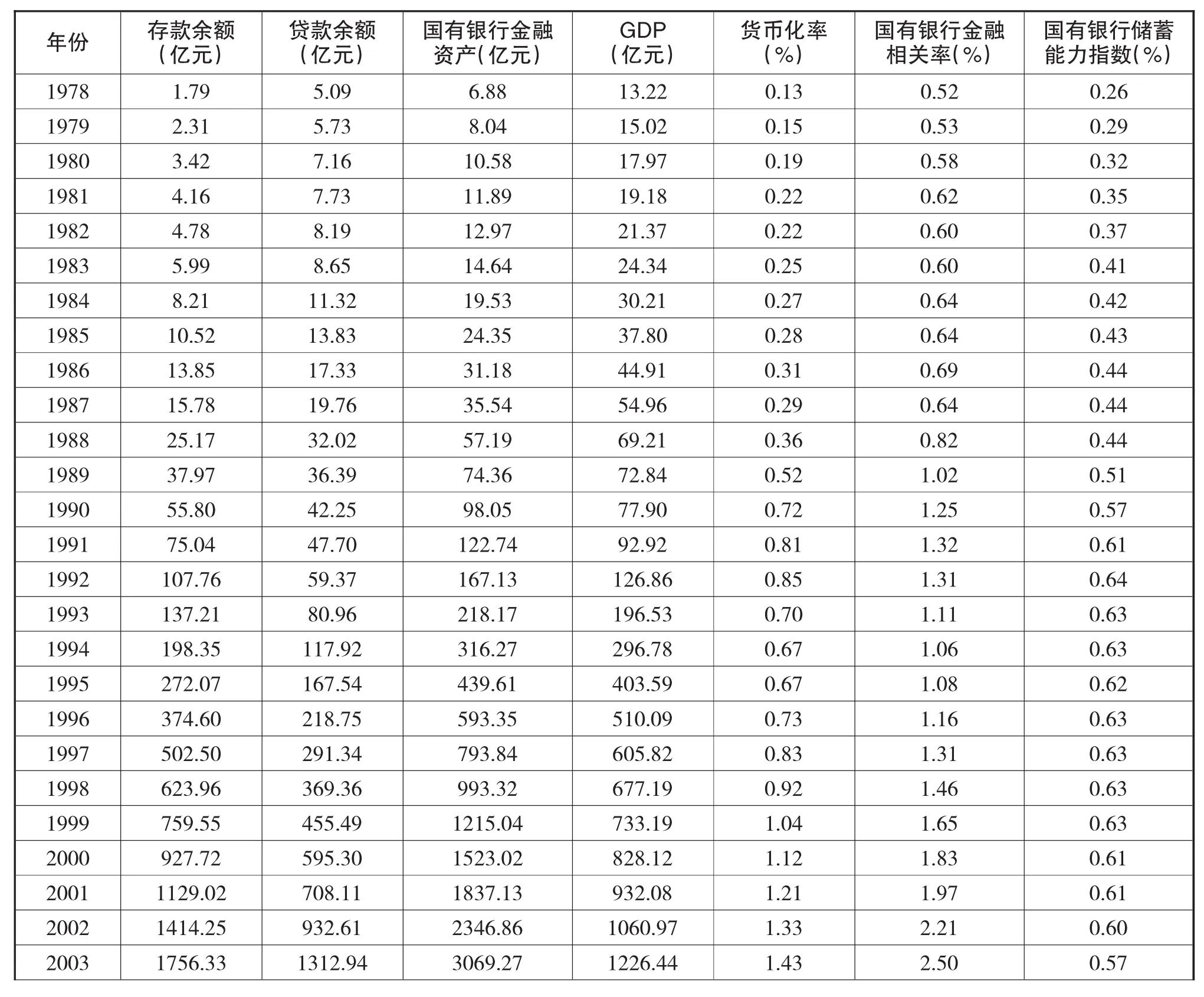

表1 1978~2015年溫州與蘇州金融發展指標Panel A:1978~2015年溫州金融發展指標 單位:(人民幣,億元,%)

2004 1935.09 1534.24 3469.33 1402.57 1.38 2.47 0.56 2005 2268.13 1711.09 3979.22 1600.17 1.41 2.48 0.57 2006 2818.81 2205.64 5024.45 1834.38 1.53 2.73 0.56 2007 3376.17 2721.17 6097.34 2157 1.57 2.83 0.55 2008 4121.79 3306.13 7427.92 2424.29 1.70 3.06 0.55 2009 5191.24 4393.71 9584.95 2527.34 2.05 3.79 0.54 2010 6222.74 5381.57 11604.31 2925.57 2.13 3.97 0.54 2011 7271.27 6195.11 13466.38 3350.87 2.17 4.02 0.54 2012 7425.62 6839.37 14264.99 3650.06 2.03 3.91 0.52 2013 7771.16 7092.32 14863.48 4003.86 1.94 3.71 0.52 2014 7937.16 7223.63 15160.79 4302.81 1.84 3.52 0.52 2015 9127.02 7527.16 16654.18 4619.84 1.98 3.60 0.55

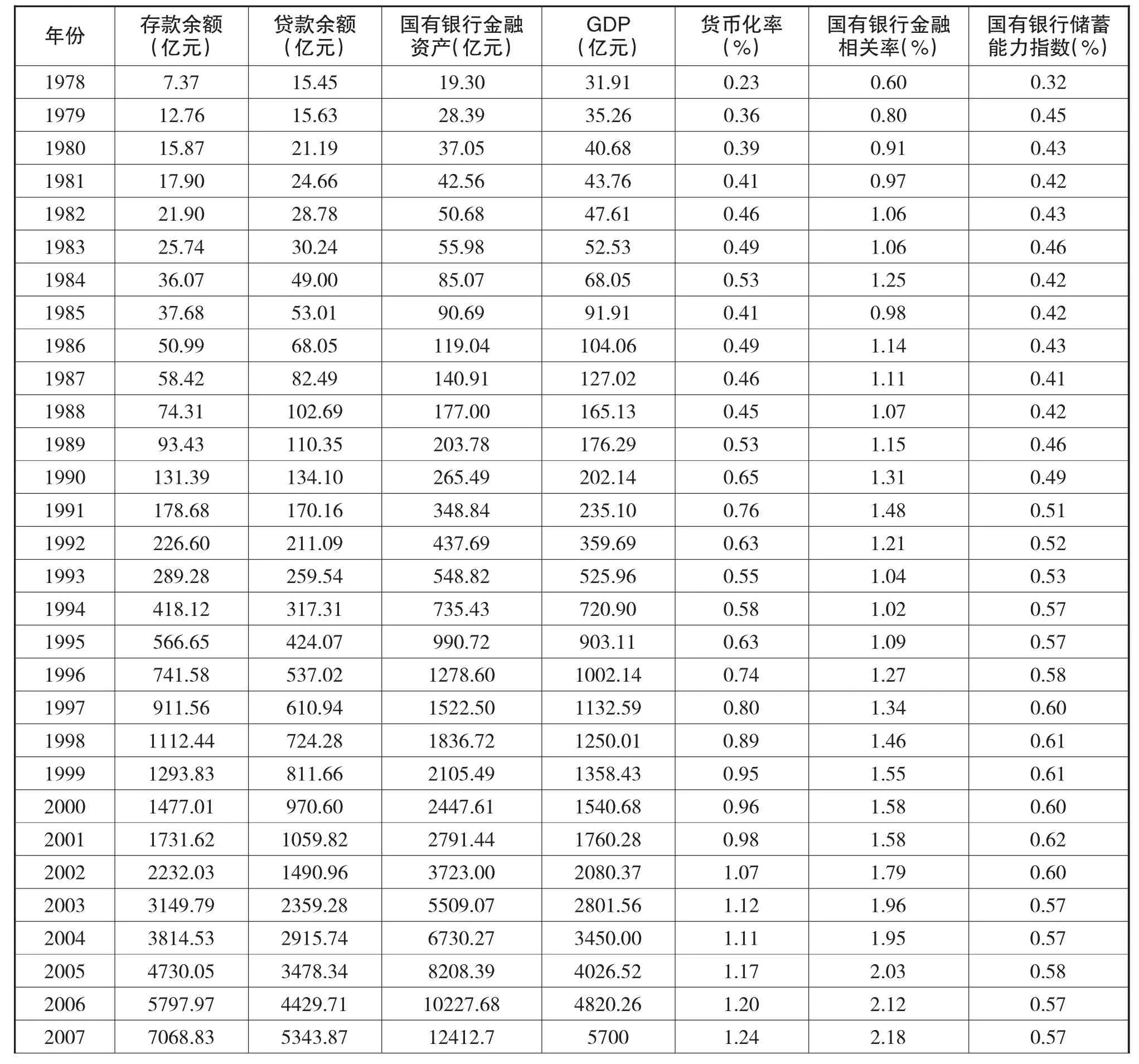

Panel B:1978~2015年蘇州金融發展指標 單位:(人民幣,億元,%)

數據來源:表1中Panel A、Panel B相關數據是根據中南大學商學院2006年暑期浙江非正規金融調研組所獲的相關數據、溫州市統計局網站、《溫州市統計年鑒》、蘇州市統計局網站、《蘇州市統計年鑒》、《溫州金融生態建設探索與實踐》等文獻、資料中的有關數據計算、整理而成,其中2009年度蘇州市統計公報只給出本外幣存貸款余額的數據,人民幣存貸款余額數據在公報中沒有具體給出,此數據是通過估算與推定而給定的。

溫州38年(1978~2015年)的貨幣化程度雖然出現兩個短時段(1993~1997年、2012~2015年)的輕微下降,但總體上仍然延續不斷上升的態勢。溫州貨幣化率從1978年0.13超低指數快速上升到1992 年0.85高指數。在15年的時間里,貨幣化程度比1978年提高了6.5倍,隨后1993年至1997年其貨幣化程度的速度有些輕微降低,最低點達至0.67,與1992年0.85峰值相比,接近0.2落差。始自1998年,貨幣化率從0.92開始一路狂飆至2011年的2.17,隨后又出現一小波輕微回落階段,跌至2014 年1.84之后,2015年攀升到1.98。

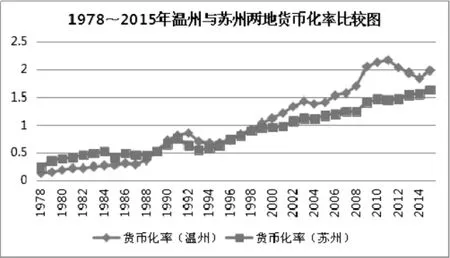

蘇州38年(1978~2015年)的貨幣化程度只出現一個短時段(1992~1996年)的輕微下降,其他時段不斷創出新高,總體呈現爬行上升趨勢,最高點落在2015年的1.63峰值上。蘇州貨幣化率從1978年0.23低指數漸漸攀升到1991年0.76較高指數。在14年的時間里,貨幣化程度比1978年提高了3.3倍。數據顯示,從1992年至1996年之間的貨幣化程度有輕微的擺動,期間最低點落在1993年0.55,與1989年的0.53相差無幾,但隨后就從0.55的低點一直串升到2015年的1.63最高值。兩地的貨幣化程度比較見(圖1):

圖1 1978~2015年溫州與蘇州兩地貨幣化率比較圖

相關圖表表明,兩地的貨幣化程度在不斷加深,溫州38年的年均貨幣化程度約為1,蘇州年均貨幣化程度約為0.87,則表明溫州貨幣化程度的加深整體上要快于蘇州貨幣化程度,并且兩者表現出風格迥異的發展階段,如圖1所示,溫州貨幣化發展進程呈現出陡峭型的攀爬風格,而蘇州貨幣化發展進程呈現出平緩型的上升風格。溫州貨幣化程度的最低點落后于蘇州最低點10個百分點,其最高點卻高出蘇州最高點54個百分點,則表明溫州貨幣化程度的起點雖不如蘇州,但其發展結果非常具有跳躍性。

兩地貨幣化程度出現如此大的差異,從表1的數據和圖1可知,蘇州貨幣化程度的發展速度慢于溫州的深刻原因有二:其一蘇州GDP同期基數遠大于溫州,這導致蘇州貨幣化程度加深的步伐相對慢于溫州;其二,蘇州同期存款余額及GDP的絕對值雖然遠大于溫州的同期絕對值,但其同期存款余額與GDP之差的相對值卻遠小于溫州同期相對值,引致其貨幣化進程的速度較溫州而言放慢了很多。盡管通過比較發現兩地的貨幣化程度差異比較大,但僅從貨幣化率指標上還不能得出溫州與蘇州金融發展誰優誰劣的結論。溫州貨幣化程度之所以快于蘇州,不僅有上面談到的原因,而且還有其他一些看不見的因素,比如溫州非常活躍的民間資本、具有自發性和草根信任機制的市場交易體系以及能夠對外擴張的商業秩序等,也會對當地的金融發展產生潛在或隱性的推動力,但對一個具有“國家主義型”(國有銀行主導制)發展特征的金融體系來說,那些因素是非正式的。

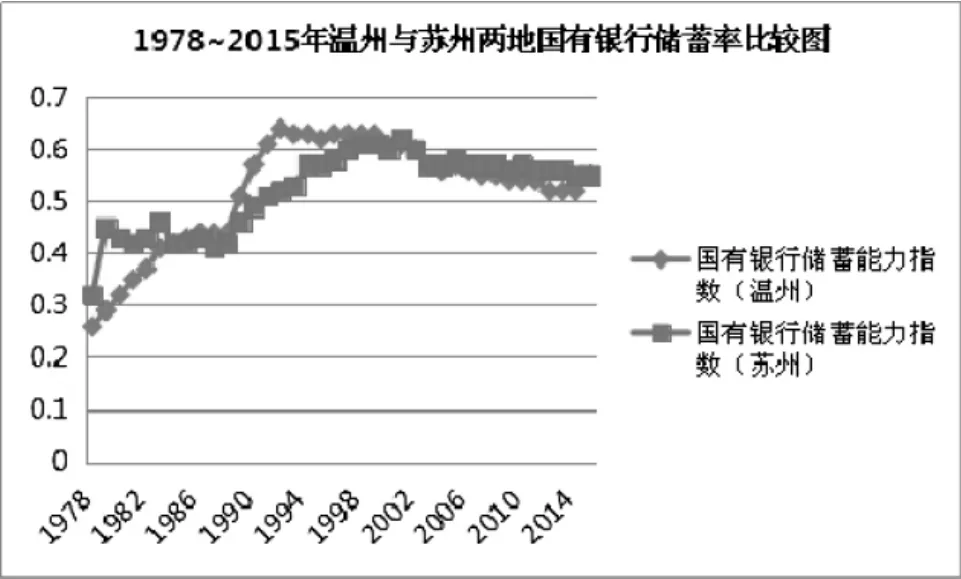

2、國有銀行金融相關率及儲蓄率的有關比較(1978~2015年)

從表1的數據來看,溫州國有銀行金融相關率整體上處于穩定、快速上升期,后期略伴輕微震蕩降速的現象。數據顯示溫州38年(1978~2015年)國有銀行金融相關率年均增長率為8.1%。它從1978 年0.52的最低點開始,迅速攀升到2011年4.02的最高點,最低與最高相差3.5,幾乎與2015年的3.6的相關率相當,年均增長率達10.29%。1989年是溫州國有銀行金融相關率發展階段的分水嶺,在此之前其相關率全部小于1,1988年最高才達0.82,與1978年相比,11年之間增幅僅增加0.3,年均增長率僅為2.72%;之后其相關率全部大于1,1989年為最低點,也達1.02,與2015年的3.6相比,27年之間的增幅為2.58,年均增長率達9.6%。因此,溫州國有銀行金融相關率發展可分成前后兩階段,前階段(1978~1988年)是緩慢發展時期,其發展速度遠慢于后階段,其年均增長率2.72%大大低于整體年均增長率8.1%;后階段(1989~2015年)發展速度迅猛,其年均增長率9.6%明顯高于整體年均增長率8.1%。

反觀蘇州國有銀行金融相關率的發展階段呈現多變性特征,基本按照先升后降再上升的勢頭發展。蘇州國有銀行金融相關率的最低點落在1978年0.6上,最高點落在2015年2.96上,兩者相差2.36,年均增長率達6.21%,與溫州整體年均增長率8.1%相比低1.89個百分點。溫州整體年均國有銀行金融相關率為1.82,蘇州為1.61,兩者在國有銀行金融相關率整體上的差距在逐步縮小。兩地的國有銀行金融相關率比較見(圖2)。

雖然兩地國有銀行金融相關率之間存在一些差距,但從(圖3)可以看出它們的儲蓄能力呈現出很強的一致性。

圖2 1978~2015年溫州與蘇州兩地國有銀行金融相關率比較圖

圖3 1978~2015年溫州與蘇州兩地國有銀行儲蓄率比較圖

有關數據及圖2、圖3很清楚地告訴大家很容易被忽視的一面:國有銀行在兩地的經濟發展中充當了不可動搖的地位,國有銀行不管是在引導資源的流向還是吸引民間儲蓄能力方面都有很強的“磁吸效應”。

3、兩地儲蓄相對增長率相關比較(1978~2015年)

為了更好地研究溫州與蘇州兩地之間的金融發展關系,本文把表2中一個綜合性指標---兩地儲蓄相對增長率---放在金融發展指標維度上進行比較。隨著中國市場化改革的不斷深入,溫州和蘇州兩地居民個人儲蓄在地區整體財富不斷增加的情況下,其相對增長率發展路徑呈現如(圖4)所示:

圖4 1978~2015年溫州與蘇州兩地儲蓄相對增長率比較圖

如表1、表2的數據與圖4所示,溫州和蘇州兩地儲蓄從1978年到2015年的儲蓄總額不斷在上升,其儲蓄路徑基本上經歷了這樣的發展階段:改革開放剛開始兩地居民每年相對儲蓄額還是小幅度變化,除了蘇州在開始的相對起點高些之外,兩地相對儲蓄的增長率的演變路徑非常相似。溫州與蘇州兩地在儲蓄相對增長率在1988~1992年、1997~2000年、2008~2012年的三個階段的變遷與國家當時的市場化改革及區域性、國際化的金融環境變化存在很大的關聯性,并且出現跳躍性的變化。在1988~1992年這個階段,兩地儲蓄相對增長率跳躍性變化有力地解釋了中國剛從計劃經濟確立向市場經濟轉型方向的大膽改革影響了人們的儲蓄偏好,1987年中國政府決定逐漸放開生活日常用品的價格,減少政府對其價格的控制,很快就在全國各地發生“價格闖關”的搶購風潮。人們為了減少“價格恐慌”對基本生活品的沖擊,愿意儲蓄更多在未來購買更多的商品,以保證自己最基本的生存之需,從而極大地影響了儲蓄相對增長率。

這種非理性集體行為正是中國改革開放必需付出的代價,也為后來的改革積累了寶貴經驗。隨著大家對這種非理性集體行為的進一步認識后,兩地的儲蓄相對增長率又發生新的跳躍性變化。1997~2000年、2008~2012年兩次儲蓄增長率的極變,溫州和蘇州最高點都落在2009年的,前者峰值為12.86,后者峰值為2.56,兩者整整相差了10.3,差距不可謂不大,但它們儲蓄相對增長率的變化都是由外部金融環境的改變而引起的。1997年的“亞洲金融危機”和2008年發生的“全球金融危機”導致兩地在1997~2000年、2008~2012年這兩個階段的儲蓄相對增長率發生極變。

通過對溫州和蘇州兩地儲蓄相對增長率比較分析研究,深刻揭示了一個非常重要而又經常被人忽視的結論:地區經濟金融發展離不開國家制度的約束,也與外部環境的劇烈變化有關,特別是來自中央政府改革方向的硬約束。這個結論有助于我們能夠更好地理解溫州和蘇州的金融發展在多大程度上受到了國家制度的硬約束,又是怎樣在國家制度硬約束下進行邊際創新或局部制度改良?

(二)兩地金融結構程度比較

1、存貸差、存貸比及個人相對財富指數比較(1978~2015年)

從表2:溫州和蘇州1978~2015金融結構指標(見下表)看:

表2 1978~2015年溫州與蘇州金融結構指標Panel A:1978~2015年溫州金融結構指標 單位:(人民幣,億元或元,%)

2000 332.42 — 0.64 1.12 12599 8085 11247 1.91 73.87 1.64 2.39 2001 420.91 — 0.62 1.21 15282 9584 12616 1.96 96.11 1.66 2.22 2002 481.64 — 0.65 1.33 19134 12618 14355 2.22 126.26 1.73 2.10 2003 443.39 — 0.74 1.43 23661 17688 16523 2.09 151.77 1.49 1.27 2004 400.85 — 0.79 1.38 25933 20561 18796 1.00 182.43 0.72 1.37 2005 557.04 — 0.75 1.42 30230 22806 21328 1.70 204.92 1.20 0.88 2006 613.17 — 0.78 1.54 37455 29308 24374 2.37 241.09 1.59 1.19 2007 655 — 0.81 1.56 44158 35591 28362 1.68 293.26 1.11 1.21 2008 815.66 — 0.80 1.69 53392 42826 31555 2.89 339.78 1.70 1.26 2009 797.53 — 0.85 2.04 66630 56394 32588 12.82 360.72 5.52 1.44 2010 841.17 — 0.86 2.12 79089 68398 37366 2.61 411.43 1.24 0.90 2011 1076.16 — 0.85 2.15 91078 77598 42278 2.44 485.62 1.15 1.22 2012 586.25 — 0.92 2.03 92796 85470 45667 0.51 500.18 0.25 0.35 2013 678.84 — 0.91 1.93 96268 87859 49817 0.84 565.63 0.49 1.33 2014 713.53 — 0.91 1.84 97545 88776 53091 0.39 612.44 0.29 1.10 2015 1599.86 — 0.82 1.98 112511 92789 56950 3.88 677.92 1.96 1.43

Panel B:1978~2015年蘇州金融結構指標 單位:(人民幣,億元或元,%)

數據來源:表2中Panel A、Panel B相關數據是根據表1、中南大學商學院2006年暑期浙江非正規金融調研組所獲的相關數據、溫州市統計局網站、《溫州市統計年鑒》、蘇州市統計局網站、《蘇州市統計年鑒》、《溫州金融生態建設探索與實踐》等文獻、資料中的有關數據計算、整理而成;其中人均指標是以當地戶籍人口數據為標準,不是以常住人口為依據,故有些數據與公報有出入。2004年蘇州的財政收入相對增長系數出現唯一負值,故取其絕對值,本文忽略其特殊性,與其他正值同等看待。

溫州的貸差從1978年一直維持到1988,貸差一直在2.66~6.85億元之間來回波動,轉而才從1989年變為存差一直到2015年,從1989年1.58億元存差值猛增至2015年1599.86億元。存差現象不僅將在溫州未來繼續存續下去,且每年呈逐漸遞增態勢。再看看蘇州的存貸差,基本上遵循了溫州的發展軌跡,其存貸差的拐點在1990年,比溫州推遲了2年,在1990年之前一直維持著貸差,之后就出現存差,從1991年8.52億元猛增至2015年4459億元,增幅之大令人側目。蘇州的存差遠遠大于溫州,則表明其銀行“惜貸”程度遠高于溫州,這種現象可能揭示了一個很有趣的問題,即蘇州人的投資渠道過于依賴銀行,而溫州人的投資渠道比較多元化,民間資金更多地流向了其他途徑分流了銀行的存款以至于銀行存差較小。當然,兩地從超貸(貸差)轉為惜貸(存差)同樣離不開國家制度硬約束和環境變化。

在90年代之前,中國人民銀行既肩負著中央銀行發放貨幣、政策制定及宏觀調控的責任,又擔負著商業銀行的吸儲和放貸功能,這種政商不分的行為帶來嚴重的后果就是金融資源價值被嚴重低估,資源流動受到嚴重限制,金融抑制很嚴重。李斌(2006)研究也發現,在這樣的體制下,銀行資產方只有貸款這一類項目,負債方包括存款與現金發行,并且人民銀行直接和完全地控制金融與信貸資源,同時資產負債特點決定了銀行體系只能有貸差(超貸)出現。隨著中國人民銀行商業行為分離給商業銀行以及外匯結售匯制度的建立,信貸商業化程度的增加和外匯占款增多等使得金融資產多元化。銀行機構改革、金融資產多元化的大規模擴張及人們勤儉節約的傳統心理等改變了銀行的資產結構,存差(惜貸)的出現勢不可擋。也就是說,溫州和蘇州的存貸差盡管存在地區差異,但與中國整個經濟環境和改革導向密切相關。

如圖5所示,溫州和蘇州的存貸比同樣反映了這個現象,兩地的存貸比整體上在不斷下降。溫州存貸比由1978年2.84下降到2015年0.82,整整下降了2.02,年均下降額為0.05。溫州1988年之前存貸比全部大于1,出現“超貸”現象,之后存貸比全部小于1,涌現“惜貸”問題;蘇州存貸比由1978年2.09下降到2015年0.81,整整下降了1.27,年均下降額達0.03。蘇州1990年之前全部“超貸”,之后全部“惜貸”。從90年代開始出現的存差逐年遞增,在很大程度上表明基礎貨幣規模急劇膨脹和居民的儲蓄偏好的高峰還無法消退。

從表2的真實數據來看溫州和蘇州的存貸差,蘇州的存差遠遠大于溫州,應該可以認為其相對儲蓄能力遠大于溫州,但在圖5所描繪的個人相對財富指數(該指標重點用來揭示一個地區個人的相對富裕能力)曲線來看,溫州個人相對財富在前期(1978~1989)雖不如蘇州,但在后期的相對財富能力(1990~2015)遠遠大于蘇州。存貸差指標在不同地區的相互比較能夠較好地衡量某地的投資渠道是否比其他地區更加寬松,而不能較好地解釋其相對富裕能力大小,個人相對財富指數卻能夠衡量其大小。

圖5 1978~2015年溫州與蘇州存貸比/個人相對財富指數曲線比較圖

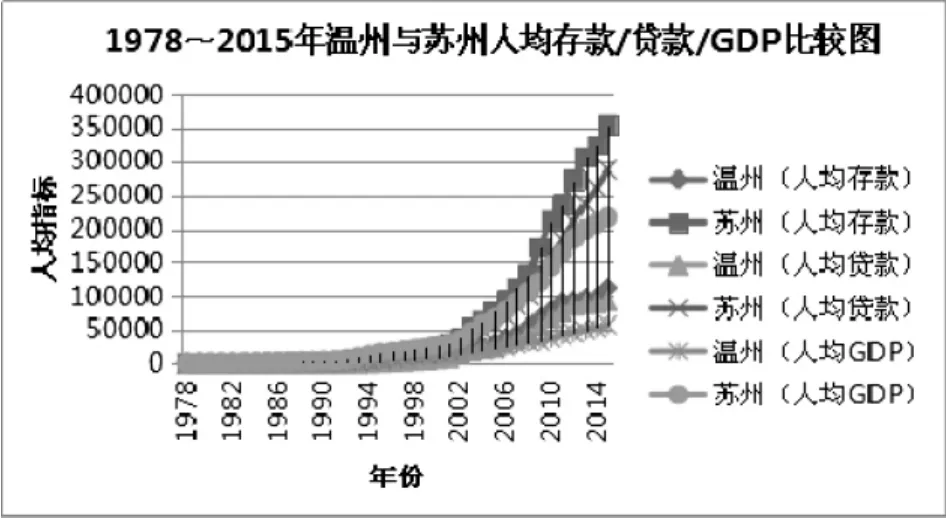

2、人均存款、人均貸款及人均GDP相關分析(1978~2015年)

圖6所示和研究發現,溫州的人均存款、人均貸款及人均GDP遠遠不及蘇州。蘇州最高的人均存款354702元、人均貸款287852元及人均GDP217388元比溫州相應的最高值112511元、92789元、56950元高出3倍以上。如圖6所示,溫州與蘇州在2000年之前發展緩慢,兩地在人均存款/貸款/GDP方面差別不大,但2001年之后,兩地經濟發展開始起飛,一直延續至2015年,各方指標值達到頂峰。兩地在經濟起飛的階段,呈現出兩條不同路徑:溫州是穩健起飛,人均GDP最高值達56950元,進入中等發達地區之列;蘇州則是飛速起飛,人均GDP最高值為217388元,率先進入富裕發達地區梯隊。另據可觀察到的現實情況是,溫州人均GDP雖然低蘇州很多,但溫州本地人普通較富裕,這在一定程度上說明了財富的獲取與衡量單純從GDP上做文章還存在一定缺陷。兩種不同起飛路徑的發展模式很可能與溫州和蘇州兩地不同的經濟結構和區域特點有關。換言之,以活躍的民間資本為主導的溫州經濟具有外向型的經濟特點,不管是在人均存款/貸款/GDP上都比蘇州低很多,這種經濟結構不一定有利于增加地方GDP的總量,但在一定程度可能更加發揮了市場在資源的配置作用,改善了社會福利和經濟效率,使其經濟發展富有活力。而以招商引資為特色更具政府色彩蘇州經濟呈現內向型經濟特點,可能更有利于地方GDP總量的快速增加,從而導致人均GDP遠超溫州。

圖6 1978~2015年溫州與蘇州人均存款/人均貸款/人均GDP比較圖

3、金融資產與財政收入相對GDP增長彈性系數相關分析(1978~2015年)

從圖7可以很明顯地看出,兩地的金融資產的增長速度相對快于財政收入。在1991年之前兩地是非常典型的“高信貸資產、低公共財政”的國有資產結構,這種資產結構會引起政府提供公共品能力的低下和銀行大量低效的閑散資金,資源錯配和浪費的情況比較嚴重。在1991年之后這種資產結構有所改變,轉向了信貸與財政較均衡增長的結構,但這種較均衡的結構在2008年“全球金融危機”的沖擊下遭到破壞,又出現了一段“高信貸資產、低公共財政”的資產結構,隨后又回落到以前的發展軌跡。有學者認為,兩地從“高信貸資產、低公共財政”結構轉變到較均衡的資產結構,并不是真正引入產權改革導致的,而是中央政府分權化改革引起地方競爭激勵造成的。引入地方競爭的結果是地方的GDP急劇增長,改變了這種資產結構,同時也衍生了“重復建設”的低效率負面問題。換句話說,溫州和蘇州在1991年之后的發展都是圍繞中央政府分權化方向的改革調整,這種調整的確帶來了巨大的經濟效益,但囿于國家制度硬約束,還是無法從“高發展、低效率”的怪圈中走出來。

圖7 1978~2015年溫州與蘇州金融資產/財政收入相對GDP增長彈性系數曲線比較圖

四、溫州與蘇州的地區經濟發展陷阱:“中國之謎”的一個補充性解釋

很多中外學者對“中國之謎”進行了不同角度的研究和解釋,所謂的“中國之謎”指大量的“超額”貨幣供應(高貨幣化率)與低物價水平(低效率)并存的現象。貨幣主義學派和經濟衰退學派分別從貨幣供應量和經濟周期等變量去解釋高通貨膨脹與低物價水平之間的關系。但貨幣主義學派不可避免地遇到一個難題:貨幣當局的貨幣政策獨立性是否存在?如果獨立性不存在,那“中國之謎”該怎么解釋?事實上,正是基于溫州和蘇州兩地的獨立性僅僅限于國家制度約束下的不足改良,它們的經濟發展也正在“中國之謎”的陷阱里掙扎。

伍志文(2003)認為“中國之謎”的根源是貨幣虛擬化過程中虛擬經濟與實體經濟關系失調的結果。鄒恒甫(2002)認為“中國之謎”的本質出在商品的價格水平并不是由市場決定的,而是由政府債券的實際值和政府財政剩余相等來決定的,也就是所謂的價格決定的財政學說。本文認為溫州和蘇州的不完備的獨立性無法從國家制度強約束的韁繩下完全擺脫負外部性,只能做出局部的制度改良達到改善部分經濟效率的目的,但又不由自主地陷入了“中國之謎”的境地。本文研究發現兩地同樣存在高貨幣化率和低物價水平的現象,但又能走入中國比較富裕地區之列,即形成一種“高貨幣化率、效率逐漸遞減、比較富裕”的三位一體的地方發展難題,本文把這種現象稱為“中國之謎的地區陷阱”。

饒有意味的是,兩地的國有金融機構的金融相關率的整體均值基本一樣,表明其整體變遷的力量存在很大的相似性,也就是說它們并不完全受其他變量的沖擊,如民間資本、商業秩序、招商引資等。這在一定程度上暗示著國有金融機構的制度剛性在近40年的時間內還是沒有多大的改觀。另外一個值得回味的現象是中央政府強大的資源動員能力足以改變一個地區的資源分布,也就是說地區的獨立性很容易受中央政府的影響。溫州和蘇州在不同時期由于中央政府的影響出現相似的變化也有力地證明了這一點。溫州和蘇州為了加快地區的經濟發展,一方面受到中央政府的硬約束,另一方面又在努力擺脫中央政府的硬約束,邊際創新或局部制度改良就有了很大的用武之地,促使經濟高速發展,率先進入中國比較富裕地區之列,但同樣陷入“中國之謎”的發展困局,最終形成“中國之謎的地區陷阱”。

五、結 語

第一、自1978年以來,溫州和蘇州經濟貨幣化程度大大提高,在一定程度上金融得以深化,但整體上仍然逃脫不了“中國之謎的地區陷阱”,即高貨幣化率、低效率、富裕地區的三位一體。這個問題的要害在于溫州和蘇州的經濟自由和政策獨立性只能在國家制度硬約束下進行力所能及的邊際創新或局部制度改良。挑戰整個國家制度對任何一個地區來說那是不可能的,溫州和蘇州也不例外。

第二、1978~2015年之間溫州和蘇州國有金融機構的發展路徑基本上是一樣的,其根據來自兩地38年國有銀行金融相關率的整體均值基本接近,溫州整體年均國有銀行金融相關率為126.89%,蘇州為130.62%,只相差3.73%,并且兩地的全部金融相關率的發展路徑與其貨幣化程度發展路徑基本趨同。

第三、溫州和蘇州兩地儲蓄相對增長率受國家制度的約束,特別是來自中央政府改革方向的強約束。這種不具有自發和自主的市場行為的突變儲蓄能力是政府資源動員能力增強的具體表現。溫州和蘇州邊際創新或局部制度改良只是將部分政府資源動員能力轉移給個人或民間,得以改進經濟效率,增加社會福利。

第四、在國家制度的強約束下,溫州和蘇州仍然可以通過邊際創新或局部制度改良,讓自己率先進入中國富裕地區之列,在2000年以后基本上實現了經濟收斂。

第五、溫州和蘇州整個金融發展路徑在國家制度硬約束下的創新各有千秋,溫州的創新路線具有“民本型”的特色,自下而上地推動改革,更加具有跳躍性,蘇州的創新路線具有“政績型”的特征,自上而下地主導改革,官方色彩濃烈。溫州在制造GDP總量上絕比不上蘇州,但更加容易調動民間資本參與競爭,而蘇州卻有著十年之久“資本外逃”的經歷,足見蘇州的國有資本在很長時間內占據主導地位。

[1]周立、胡鞍鋼.中國金融發展的地區差異狀況分析(1978~1999).清華大學學報.哲學社會科學版.2002(2)

[2]中國人民銀行溫州中心支行.溫州金融生態建設探索與實踐.內部資料.2006

[3]謝平、張懷清.融資結構、不良資產與中國M2/GDP.經濟研究.2007(2)

[4]張杰.中國高貨幣化之謎.經濟研究.2006(6)

[5]李斌.存差、金融控制與鑄幣稅——兼對我國“M2/GDP過高之謎”的再解釋.管理世界.2006(3)

[6]姚耀軍.中國農村金融發展狀況分析.財經研究.2006 (4)

[7]何楓、陳榮.時間未知.中國金融發展與生產效率.跨省隨機前沿分析.香港中文大學文獻資料庫:http://www. usc.cuhk.edu.hk/wkgb.asp

[8]伍志文.“中國之謎”——文獻綜述和一個假說.經濟學.季刊.2003(3)1

[9]劉明志.中國的M2/GDP(1980~2000)趨勢、水平和影響因素.經濟研究.2001(2)

[10]龔六堂、鄒恒甫.財政政策與價格水平的決定.經濟研究.2002(2)

[11]余永定.M2/GDP的動態增長路徑.世界經濟.2002 (12)

[12]Mckinnon,Ronald I 1973,Money and Capital in Economic Development,Washington:Brookings Institution,Mckinnon,Ronald I 1992

[13]Goldsmith Raymond. Financial structure and development,New Haven:Yale University Press,1969

[14]Levine Ross and Renelt David,A sensitivity analysis of cross-country growth regressions,American Economic Review,1997(4)942-963

Empirical Study on the Relationship between Financial Development Difference in Wenzhou and Suzhou

CHEN Fei-xiang

Guangdong Industry Technical College,Guangzhou 510300

In thispaper,through theempiricalanalysisofthe relationship between financialdevelopmentindex of 1978~2015 years in Wenzhou and Suzhou,we found that,under strong constraints of the state-owned bank dominated financial system,although there are significant differences between the two financial development path,they can still enter the more developed regions through the economic convergence resulted from marginal innovation or local system improvement.After 38 years of economic development,the evolution of the two different paths in both regionsin theprocessofeconomic development,it is very difficult to get rid of the trap of regional development of"Enigma of China",that is,the formation of a "high monetization rate,gradually diminishing efficiency and relatively richer".The leading financial system of the state-owned banks,the strong ability to mobilize resources and the impulse of the marginal innovation are the important factors to form the trap of local development.

Financial Development Difference,State-owned Banks,Marginal Innovation, Development Trap,"Enigma of China"

F830

A

陳飛翔,男,經濟學碩士,廣東輕工職業技術學院講師,研究方向:民間金融、互聯網金融、中小企業融資;廣東廣州,510300

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03