高管金融關聯、政治關聯對商業銀行風險承擔影響的實證研究

2016-02-07 09:26:25王宗潤陳玉梅周艷菊

財務與金融 2016年2期

王宗潤 陳玉梅 周艷菊

高管金融關聯、政治關聯對商業銀行風險承擔影響的實證研究

王宗潤 陳玉梅 周艷菊

利用32家商業銀行2007-2013年的數據研究銀行高管金融關聯與銀行風險承擔行為之間的關系,并加入高管政治關聯,考察政治關聯對兩者關系的影響。結果發現,不同的金融關聯對銀行風險的影響存在差異,具有非銀行金融機構工作經歷的高管占比越高,銀行的違約風險越高。政策性銀行和股份制商業銀行的工作經歷會顯著降低銀行的表內信用風險,同時,股份制商業銀行的工作經歷還會顯著提高貸款風險。在引入政治關聯之后,我們發現,相比政治關聯程度較低的銀行,在政治關聯程度高的銀行中,金融關聯對貸款風險的提高作用會得到加強。

銀行高管 金融關聯 政治關聯 銀行風險

一、引 言

社會資本的概念最早源于布爾迪厄(Pierre Bourdieu),他認為社會資本資源的集合體是潛在或實際的,而Lin(2001)指出,社會資本嵌入在社會中,是人們投資在社會關系中并期望在市場中獲得回報的資源。部分學者對發現社會資本能給企業帶來諸多好處,企業通過高管的金融關聯能夠降低債務成本(Ciamarra,2006)、增加外部資金(Bruak,2008)、緩解融資約束(鄧建平等,2011),而且銀行關系還能降低企業的過度投資(彭紅楓等,2014)。而政治關聯能給企業帶來稅收優惠(吳文鋒等,2009)、獲得行業準入(羅黨論和劉曉龍,2009)甚至獲得政府補助(余明桂等,2010)。中國是一個“關系型”社會,“關系”在中國經濟活動中扮演很重要的角色,對發展尚不健全、市場化程度有待提高的銀行業而言,“關系”的影響尤為突出。銀行的各種“關系”主要體現在高管的社會資本上,而對銀行風險承擔行為影響最大的應是銀行高管與各類金融企事業單位間建立的金融關聯和與各類政府部門間建立的政治關聯。

本文從高管金融關聯的角度研究銀行風險承擔行為,探討高管金融關聯對銀行風險承擔的影響,進一步引入探討政治關聯,探討政治關聯對金融關聯與銀行風險承擔行為間關系的影響。主要貢獻在于:第一,研究銀行高管社會資本與風險承擔行為的關系,能夠很好地反映出在中國的“關系型”社會中,銀行風險承擔行為有怎樣的特殊性。第二,大多數研究高管社會資本的文獻主要集中在政治關聯上,而我們考慮對銀行有重要影響的高管金融關聯。第三,引入高管政治關聯,研究政治關聯對對金融關聯與銀行風險承擔行為關系的影響。

二、文獻回顧與研究假設

(一)文獻回顧

以往文獻主要研究非金融企業的金融關聯對企業融資的影響,考慮董事會成員的銀行背景,且研究出發點大多從銀行對企業監管的角度。Booth(2005)指出,董事會成員中擁有銀行背景的董事將增強企業負債的承受力,提高企業債務。與Booth(2005)研究結論相同,Ciamarra(2006)也認為具有銀行背景能提高企業的債務比例,降低債務融資對企業有形資產的敏感度和企業的債務成本。Bruak(2008)認為銀行背景高管有利于增加外部資金和降低投資現金流敏感度,但這些融資好處僅有利于有較好信譽但投資機會較差的企業。Slomka-Golebiowska(2012)得到,當董事會中有銀行董事時,企業的投資行為更多依賴銀行貸款而非內部資金,銀行家會利用自己擁有的金融專長幫助企業降低融資約束。鄧建平和曾勇(2011)利用民營上市公司樣本,得到金融關聯能有效緩解民營企業的融資約束,且這種緩解在金融市場化程度低的地區尤為顯著。此外,政治關聯程度較低的民營企業的金融關聯對融資約束的緩解作用較大,而且,金融關聯比政治關聯更能緩解民營企業的融資約束。徐業坤、錢先航、李維安(2013)研究發現,面臨政治不確定性時,企業的投資支出會明顯下降;政治關聯企業其投資支出水平要高于非政治關聯企業。彭紅楓等(2014)對滬深兩市2330家上市公司進行研究后發現,政治關聯會導致企業的過度投資,而銀行關系則不會,而且政治關聯能有效地降低民營上市公司的銀行貸款違約率。

上述文獻對金融關聯和政治關聯的研究主要以企業為對象,研究高管政治關聯和金融關聯對企業的影響,而對金融關聯的研究主要都是當企業的高管與銀行有某種關聯時,企業是否能提高融資能力,降低融資成本,目前尚未有針對銀行研究金融關聯有風險承擔行為間關系的文獻。基于此,本文以銀行為研究對象,探討金融關聯對銀行風險承擔的影響及其影響方式,進一步拓展對金融關聯的研究。

(二)研究假設

1、高管金融關聯與銀行風險承擔行為

銀行在經營過程中面臨各類風險,包括系統性風險和非系統風險,本文中,我們只關注非系統風險,并且把研究重點放在違約風險、信用風險和貸款風險上。在中國,金融機構的從業類型大致可分為政策性銀行、大型商業銀行(中農工建交五大銀行)、股份制商業銀行、城商行農信社、外資銀行和非銀行金融機構六大類。本文將分別研究高管在不同金融機構中的從業經歷對銀行不同的風險承擔行為的影響。

(1)違約風險

首先,不同機構類型的從業經歷對違約風險有不同影響。有政策性銀行工作經歷的高管長期工作于政策性銀行,由于這類銀行受政府直接控制且政府的支持力度最大,因此,他們養成了只關注經營業績和一些特殊政治目的,而不關注經營波動性的職業習慣(以下簡稱“不顧風險”的職業習慣)。大型商業銀行的經營穩定性關系到國家金融體系的穩定性,它們按照正常的商業條件經營,帶有較少的政治目的,相比政策性銀行,大型商業銀行必須注重控制銀行風險。城市商業銀行(農村商業銀行)的經營穩定性關系到地方金融的穩定性。有城市商業銀行和農村商業銀行工作經歷的高管會有“注重經營穩定性”的職業習慣,但其“注重經營穩定性”的職業習慣比有大型商業銀行工作經歷的高管小。股份制商業銀行完全按正常商業條件經營,它們不帶有任何政治目的,受國家的支持和控制也相對較少,他們經營的主要目的是獲取收益。因此,有股份制商業銀行工作經歷的高管具有更高的追求風險收益的傾向性,這將提高銀行的違約風險。與股份制商業銀行類似,外資銀行和非銀行金融機構經營的主要目的也是獲取收益,故有這兩類經歷的高管也傾向于提高銀行風險承擔行為以增加風險收益。

基于以上分析,本文提出以下假設:

假設1:有政策性銀行、股份制商業銀行、外資銀行或非銀行金融機構工作經歷的高管占比越高,銀行的違約風險越高;而有大型商業銀行或城市商業銀行和農村商業銀行的高管占比越高,銀行的違約風險越低。

(2)信用風險

不同機構類型的從業經歷對信用風險有不同影響。鑒于政策性銀行和大型商業銀行在中國金融體系中的重要地位,相比在其它類型銀行(以下簡稱其它銀行)的工作經歷,在或曾在政策性銀行和大型商業銀行工作的高管與各類政府部門尤其是銀行業主管部門的聯系更緊密,也更了解中國銀行業的風險監管體系,他們能利用自身掌握的政治資源以及對中國銀行業風險監管體系的了解幫助銀行更多的從事穩定性高的業務。相比政策性銀行和大型商業銀行,其它銀行與政府部門尤其是銀行業主管部門間的聯系相對較少,對中國銀行業風險監管體系的了解相對不足,他們利用各種資源(尤其是政治資源)、知識與經驗為銀行拓展業務的能力相對較低,致使銀行業務的規模都相對較小。

基于以上分析,本文提出以下假設:

假設2:有政策性銀行或大型商業銀行工作經歷的高管占比越高,銀行信用風險占比越小。

(3)貸款風險

不同機構類型的從業經歷對貸款風險的影響不同。在中國的商業銀行體系中,政策性銀行和大型商業銀行占有大量優質的貸款資源,使得其它機構獲得貸款資源尤其是優質的貸款資源的空間大為減少,進而只能通過降低貸款條件和增加可用貸款資金的方式進行競爭,從而具有為擴大貸款規模而提高貸款風險的傾向,直接影響其所在銀行的貸款行為。

基于以上分析,本文提出以下假設:

假設3:有政策性銀行或大型商業銀行工作經歷的高管占比越高,貸款風險越小;有股份制商業銀行、城市商業銀行和農村信用社、外資銀行或非銀行金融機構工作經歷的高管占比越高,貸款風險越高。

2、高管政治關聯與銀行風險承擔行為

以往很多文獻(Li等,2008;Niessen和Ruenzi, 2010)表明,政治關聯能為企業經營提供很多好處,如在困境時更可能獲得政府救助,提高企業價值和績效等。政治關聯的這些好處會降低金融關聯程度高的銀行因經營波動較大而違約的可能性,但同時也使金融關聯程度高的銀行對“違約風險”的敏感性降低,從而更大限度地實施風險性行為。

信用風險和貸款風險是監管部門重點關注的銀行風險,當銀行的政治關聯程度較高時,銀行可以利用政治關聯帶來的業務多元化來分散風險,而“風險的分散”會降低監管層對銀行信用風險敞口增大的敏感性,進而使銀行更能利用金融關聯擴展表內和表外業務。因此,在政治關聯程度較高的銀行中,金融關聯對信用風險的提高作用更顯著。同時,當銀行的政治關聯程度較高時,銀行更能利用金融關聯,通過降低貸款條件、降低貸款損失準備、提高貸款利率等手段獲取更多的好處。此外,政治關聯程度高也會給銀行帶來更多源自政府部門的壓力,進一步提高了銀行的貸款風險。因此,在政治關聯程度較高的銀行中,金融關聯對貸款風險的提高作用更顯著。

基于此,本文提出以下假設:

假設4:相比政治關聯程度低的銀行,在政治關聯程度高的銀行中,金融關聯對違約風險、信用風險和貸款風險的提高作用更顯著。

三、研究設計

(一)樣本選取與數據來源

本文以2007-2013年我國32家商業銀行的面板數據作為研究樣本,通過整理年報中公布的高管信息,并結合搜索引擎搜索,經內容分析,手工整理得到。樣本的其它數據(財務數據、基本情況數據等)通過Bankscope數據庫和各樣本的年報手工整理獲得。宏觀經濟數據從《中國統計年鑒》中獲得。

(二)檢驗模型及相關變量說明

(1)高管金融關聯與銀行風險承擔行為關系建模:

(2)加入政治關聯和政治關聯與金融關聯的交叉變量,建立政治關聯程度對金融關聯與銀行風險承擔行為二者關系影響的模型:

其中,RISK為銀行風險承擔行為指標。銀行風險承擔行為指標,我們采用Z值(Laeven和Levien, 2009)、股東權益比率(Laeven和Levien,2009;Thierno 等,2011)、不良貸款率(Patrick等,2010;Fiordelisi等, 2011)、撥備覆蓋率(李燕萍和韓立巖,2008)等指標度量銀行風險承擔行為。同時,結合我國銀行風險信息披露的實際,選取最大信用風險敞口作為衡量信用風險的指標,本文主要關注表內信用風險,使用表內最大信用風險敞口與銀行總資產的比值來衡量風險大小。

金融關聯的自變量分為兩個層次。一是不考慮政治關聯的金融關聯,即政策性銀行工作經歷(PBP)、大型商業銀行工作經歷(NBP)、股份制商業銀行工作經歷(SBP)、城商行農信社工作經歷(CABP)、外資銀行工作經歷(FBP)以及非銀行金融機構工作經歷(NBFP)。其中,這里的大型商業銀行除中、農、工、建、交之外,還包括郵政儲蓄銀行。其它金融機構分類參照銀監會年報中給出的金融機構分類。另外,由于城市商業銀行(城市信用合作社)和農村商業銀行(農村信用合作社)都是地區性商業銀行,很多城市商業銀行是由農村商業銀行合并而來,所以把它們歸為一類。二是考慮政治關聯的金融關聯。為驗證政治關聯對金融關聯與銀行風險承擔行為之間關系的影響,引入政治關聯程度變量PS,用一般政府部門得分、行政主管部門得分和銀行業主管部門得分相加。這三項得分采用以層級為權重加權平均得到。關于層級,一般政府部門關聯采用國家級、省部級、廳局級、縣處級和鄉科級,分別賦以5,4,3,2,1的權重,行政主管部門關聯和銀行業主管部門關聯采用省部級、廳局級、縣處級、鄉科級以及其它,分別賦以5,4,3,2,1的權重,綜合得分越高,說明銀行高管的政治關聯程度越高。模型(2)中的金融關聯FTP為銀行高管金融關聯的綜合程度,用銀行高管在各類金融機構工作經歷的比例總和來衡量,綜合值越高,說明銀行高管的金融關聯程度越高。

控制變量的選取。參考以往文獻,對模型控制變量的選取主要從兩個方面出發,一是銀行基本面變量,包括銀行規模(SIZE)(Boyd等,2009;宋清華等, 2011)、高管規模(MEMBERS)和管理層的高管平均年齡(AGE)。二是制度約束層面變量,包括名義GDP增長率(GDPG)(Louzis,Vouldis和 Metaxas, 2012;徐明東和陳學彬,2012)、上市與否(LIST)(Thierno等,2011)。變量具體定義如表1所示。

表1 變量的定義表

變量名稱 定義與說明標識城商行農信社工作經歷CABP在或者曾在城市商業銀行(信用社)或農村商業銀行(信用社)工作的高管比例外資銀行工作經歷 FBP 在或者曾外資商業銀行工作的高管比例機構工作經歷 NBFP 在或者曾在非銀行金融機構工作的高管比例非銀行金融一般政府部門得分+行政主管部門得分+銀行業主管部門得分金融關聯程度 FTP(PBP+NBP+SBP+CABP+ FBP+NBFP)銀行規模 SIZE 銀行總資產的自然對數高管規模 MEMBER高管總人數高管年齡 AGE 高管的平均年齡GDP增長率 GDPG 名義GDP增長率政治關聯程度 PS上市與否 LIST 上市銀行為1,非上市銀行為0

(三)數據的描述性分析

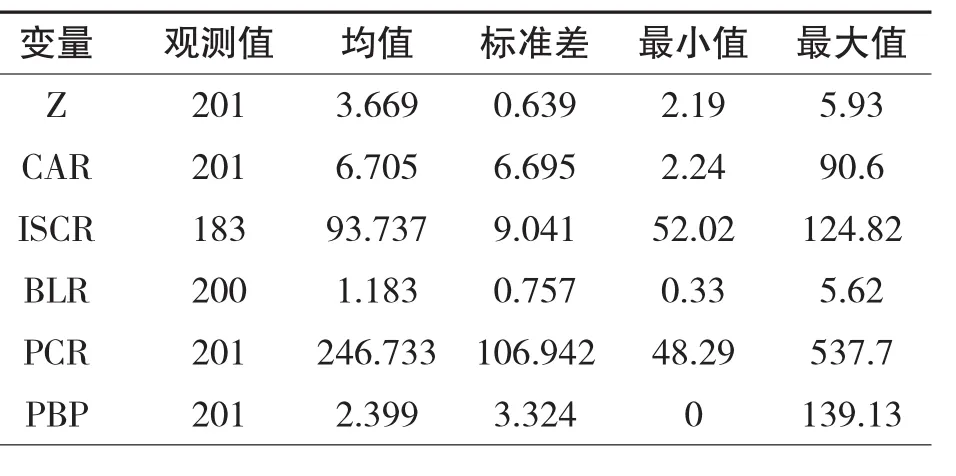

結合上述模型和變量,對樣本數據進行描述性分析,結果如表2所示。從表2中可以看出,各銀行的違約風險(Z)相差不大,最大值5.93,最小為2.19;而信用風險(ISCR)的差異較為明顯;對于貸款風險(NLP、BLR和PCR),差異最大的是撥備覆蓋率,最小覆蓋率為48.29%(原深圳發展銀行,2007年),最大達到了537.7%(重慶銀行,2012年)。從高管的金融關聯程度來看,高管在或者曾政策性銀行工作的比例較小,均值為2.399,而在或者曾在五大國有銀行和非銀行類金融機構工作過的比例較大,其中,在非銀行金融機構的比例將近30%,總體看來,銀行高管的金融經歷比較豐富。從表2中還可以發現,各個銀行高管政治關聯差異很大,最高分值達到了123,而最低分值僅為5,對數據進一步分析可以發現,國有大型商業銀行高管的政治關聯程度得分較高,而城市商業銀行高管的政治關聯程度得分普遍較低。

表2 變量描述性統計

變量 最大值觀測值 均值 標準差 最小值9.450 FBP 201 8.062 8.023 0 41.935 NBFP 201 29.899 13.844 0 65.217 FTP 201 72.621 23.871 0 139.13 PS 201 53.086 28.906 5 123 SIZE 201 13.272 1.814 9.27 16.71 MEMBER 201 27.96 4.795 11 39 AGE 202 51.963 2.510 45.54 57.14 GDPG 202 14.567 5.545 3.28 26.32 NBP 201 17.835 9.283 0 47.059 SBP 201 4.973 5.588 0 26.667 CABP 50 201 10.628 0 LIST202 1 0.5540.498 0

四、實證結果

(一)高管金融關聯與銀行風險承擔行為

銀行高管在不同類型金融機構中的從業經歷會對不同的風險承擔行為有不同的影響,實證結果如表3所示:

(1)違約風險

表3的前兩列是用Z值和CAR作為銀行風險代理變量的實證結果,表示的是高管金融關聯對銀行違約風險的影響。從計算結果我們可以看出,僅非銀行金融機構工作經歷(NBFP)的高管比例與Z值和CAR同時顯著負相關,這說明,具有非銀行金融機構工作經歷的高管比例越高,銀行的違約風險越高,這點與假設1中的假設相符。非銀行金融機構往往更加注重利潤的提高,因此,在經營過程中,銀行的違約風險可能會相應更高,具有非銀行金融機構的工作經歷會影響高管的決策行為,受之前決策思維的慣性影響,促使現任職銀行的違約風險提高。

(2)信用風險

表3的第3列代表銀行的表內信用風險,表示的是高管的金融關聯對銀行信用風險的影響。實證結果表明,高管的金融關聯對銀行表內信用風險的影響較大。其中,PBP和SBP均與ISCR顯著負相關,這說明高管具有政策性銀行的工作經歷和股份制銀行的工作經歷會顯著地降低銀行的信用風險,這與假設2。

(3)貸款風險

表3的第5列和第6列分別是以不良貸款率(BLR)和撥備率(PCR)衡量的銀行貸款風險,表示的是高管金融關聯對銀行貸款風險的影響。從實證結果我們可以看出,大多數的金融關聯變量與BLR 和PCR的系數并不是顯著相反的,而有股份制商業銀行工作經歷(SBP)與BLR在5%的水平下正相關,與PCR在1%的水平下負相關,這說明,具有股份制商業銀行工作經歷的高管比例越高,銀行的貸款風險越低。

總的來說,我們可以發現,銀行高管的金融關聯會對銀行的風險承擔行為產生影響,而且,不同的金融關聯對不同的風險會有不同的影響。

表3 銀行高管金融關聯與銀行風險承擔行為

(2)以上7列分別代表以Z、CAR、ISCR、OSCR、NLP、BLR和PCR為因變量的回歸結果,下同。

(3)上表中的所有方程都包含5個時間虛擬變量,篇幅所限,結果沒有列示在表中,下同。

(二)政治關聯程度、金融關聯程度與銀行風險承擔行為

本部分研究政治關聯對金融關聯程度與銀行風險承擔行為間關系的影響,實證結果如表4所示:

(1)違約風險

PS(政治關聯程度)與Z值和CAR都正相關,但兩者均不顯著,FTP(金融關聯程度)與Z值和CAR都負相關,并且也不顯著,這說明政治關聯程度較高的銀行的總違約風險和股東權益比率都較高,而金融關聯程度較高的銀行總違約風險和股東權益比率都較低。可能的原因是較高的政治關聯使銀行對經營波動性的關注較少,同時,政治關聯為銀行股權融資提供了便利。進一步,FTP*PS(金融關聯程度與政治關聯程度的交互項)與Z值正相關,與CAR顯著負相關。將FTP*PS與FTP的結果進行比較可以看出,在高管政治關聯程度較高的銀行中,金融關聯提高銀行違約風險的作用較小。

(2)信用風險

PS、FTP均與ISCR顯著正相關。即無論是政治關聯還是金融關聯都有提高銀行信用風險的作用。但是,FTP*PS與ISCR顯著負相關,將FTP*PS的檢驗結果與相應的FTP檢驗結果進行對比可以發現,在政治關聯程度較高的銀行中,金融關聯對信用風險的提高的作用較小。

(3)貸款風險

PS與BLR顯著負相關,與PCR顯著正相關;FTP與BLR顯著負相關,與PCR正相關。即政治關聯程度較高或金融關聯程度較高的銀行的凈貸款比例更高,不良貸款率較低,而撥備覆蓋率較高。與PS、FTP的回歸結果不同,FTP*PS與BLR顯著正相關,與PCR顯著負相關。這說明,在政治關聯程度較高的銀行中,金融關聯對貸款風險的提高作用更顯著,而在政治關聯程度較低的銀行中,金融關聯對貸款風險的降低作用更顯著。如前所述,政治關聯會降低監管部門對銀行貸款風險的“警惕性”,另外,這兩種關聯所帶來的壓力相互疊加也使在政治關聯程度較高時,金融關聯對貸款風險的提高作用更顯著。

從總體的檢驗結果我們可以發現,政治關聯和金融關聯對銀行的風險承擔均會產生影響,而且,加入政治關聯的因素后,高管的金融關聯對銀行風險承擔的影響會發生改變。

表4 政治關聯程度、金融關聯程度與銀行風險承擔行為

五、結論與建議

本文主要研究銀行高管金融關聯與銀行風險承擔行為間的關系,首先檢驗了高管的金融關聯對銀行風險承擔行為的影響,然后檢驗了政治關聯程度對金融關聯程度與銀行風險承擔行為間關系的影響。通過分析得到以下主要結論:

(1)關于高管金融關聯與銀行風險承擔之間的關系。高管金融關聯會影響銀行的風險承擔行為,且不同的金融關聯對不同類型的風險有不同的影響。具有非銀行金融機構的工作經歷高管的比例越高,銀行的違約風險也就會越高。具有政策性銀行或股份制銀行工作經歷的高管會抑制銀行的信用風險。與此同時,高管股份制銀行的工作經歷還會使得銀行的貸款風險提高。

(2)關于政治關聯對金融關聯與銀行風險承擔行為關系的影響。政治關聯會對銀行風險承擔行為產生影響,同時,政治關聯還會影響金融關聯對銀行風險承擔的作用效果。在政治關聯程度高的銀行中,金融關聯對貸款風險的提高作用更顯著;而在政治關聯程度較低的銀行中,金融關聯對貸款風險的降低作用更顯著。

本文為政府(尤其是銀行業主管部門)監管銀行風險提供了有益的借鑒。監管部門在委派和任命銀行高管時,應更多的考慮銀行高管的金融工作經歷而非政治因素。研究得到,相比金融關聯,政治關聯對銀行風險承擔行為的提高作用更大,本應履行監控銀行風險的政治關聯高管,卻起到了推高銀行風險的作用,本應利用自身在風險管理方面的知識、經驗和能力幫助銀行提高風險收益的金融關聯高管,其為銀行帶來風險收益的作用卻弱于相關知識、經驗和能力相對不足的政治關聯高管。這說明,在我國銀行的風險管理過程中,相比金融相關的因素,政治因素起到了非常重要的作用。所以,在委派銀行高管時,銀行監管當局應更多地選擇具有金融機構工作經歷的高管,而并非具有政府工作經歷尤其是銀行業主管部門工作經歷的高管,以此來弱化政治因素對銀行風險承擔行為的影響。

[1]LIN N.Social capital:A theory of social structure and action.Cambridge:CambridgeUniversity Press.2001. 19-29

[2]CIAMARRA E.S.Monitoring by affiliated bankers on board ofdirectors.evidence from corporate financing outcomes.Working Paper.2006

[3]BRUAK A.G.,MALMENDIER U.,TATE G.Financial expertise of directors.Journal of Financial Economics,2008. 88(2)323-354

[4]鄧建平,曾勇.金融關聯能否緩解民營企業的融資約束.金融研究.2011.374(8)78-92.

[5]彭紅楓,張韋華,張曉.銀行關系、政治關聯與信貸資源配置效率——基于我國上市公司的實證研究.當代經濟科學,2014.36(5)52-60

[6]吳文鋒,吳沖鋒,芮萌.中國上市公司高管的政府背景與稅收優惠.管理世界.2009.3.134-142

[7]羅黨論,劉曉龍.政治關系、進入壁壘與企業績效——來自中國民營上市公司的經驗證據.管理世界.2009.5. 97-106

[8]余明桂,回雅甫,潘紅波.政治聯系、尋租與地方政府財政補貼有效性.經濟研究.2010.3.65-77

[9]BOOTH J.R.,DEIL D.N.On executives of financial institutions as outside directors.Journal of Corporate Finance,2005(77)57-116

[10]SLOMKA-GOLEBIOWSKA A.Bankersonboardsas corporate governance mechanism:Evidence from Poland. Journal of Management&Governance.2012(9)1-22

[11]徐業坤,錢先航,李維安.政治不確定性、政治關聯與民營企業投資——來自市委書記更替的證據.管理世界. 2013(5)116-129

[12]LIHONGBIN,LINGSHENGMENGandQIAN WANG.“Political Connections,Financing and Firm Performance:Evidence from Chinese Private Firms”,Journal of Development Economics.2008(87)283-299

[13]NIESSEN A.and S.RUENZI.“Political Connectedness and Firm Performance:Evidence from Germany”,German Economic Review.2010(11)441-464

[14]LAEVEN L,LEVINE R.Bank Governance.Regulation, and Risk Taking.Journal of Financial Economics.2009 (46)53-81

[15]THIERNO A.B,LEPETITL,AMINEL.Ownership structureand risk in publiclyheld and privatelyowned banks.JournalofBanking and Finance.2011(35)1327-1340

[16]PATRICK B.,SCHMIDT R.H.S.,XIER.Market structure,capital regulation and bank risk taking.Journal of Financial Services Research,2010,37.131-158

[17]FIOEDRLISI F.,MAEQUES-IBANEZ D.,MOLYNEUX P.Efficiency and risk in European banking.Journal of Banking and Finance,2011,35.1315-1326

[18]李燕平,韓立巖.特許權價值、隱性保險與風險承擔——中國銀行業的經驗分析.金融研究,2008,331(1)76-87

[19]BOYD J.H.,NIOCOLOG.D.The theory of bank risk taking and competition revisited.The Journal of Finance, 2005,60(3)1329-1343

[20]宋清華,曲良波,陳雄兵.中國商業銀行規模、治理與風險承擔的實證研究.當代財經,2011,324(11)57-70

[21]LOUZISD.P.,VOULDISA.T.,METAXASV.L. Macroeconomic and bank-specific determinants of non-performing loans in Greece:A comparative study of mortgage,business and consumer loan portfolios.Journal of banking and finance,2012,36(4)1012-1027

[22]徐明東,陳學彬.貨幣環境、資本充足率與商業銀行風險承擔.金融研究.2012,385(7)48-61

Executives'Financial Connections,Political Connections and Bank Risk-Taking Behavior

WANG Zong-run,CHEN Yu-mei,ZHOU Yan-ju

School of Business,Central South University,Changsha 410083

This paper examines the relation between bank executives'financial connection and bank risk-taking behavior using data from 32 Chinese commercial banks during 2007 to 2013.The paper also highlights the political connection to analyze its effects on financial connection and bank's risk-taking behavior.We find that financial connections have a significant impact on bank risk-taking behavior.Moreover,the impact depends largely on the type of financial connections the executives have.Executives who have experience of non-banking financial institutions significantly increase the bank's default risk. Executives with experiences in policy bank (PBP)and joint-equity commercial bank can substantially reduce the bank's on-balance sheet risk.We also find that executives'experience in joint-equity bank can significantly increase loan risk. Furthermore,we introduce political connections and find that political connections can enhance the relationship between financial connections and bank risk.

Bank Executives,Financial Connections,Political Connections,Risk-Taking Behavior

F830

A

本文受國家自然科學基金面上項目《面向信息披露的銀行風險承擔行為研究》(項目編號:71371194)資助

王宗潤,男,土家族,湖南沅陵人,中南大學商學院教授,博士生導師,研究方向:金融工程與風險管理

陳玉梅,女,漢族,湖南永州人,中南大學商學院研究生,研究方向:風險管理;湖南長沙,410083

周艷菊,女,漢族,湖南湘潭人,中南大學商學院教授、博士生導師,研究方向:供應鏈管理,電子商務,風險管理,決策分析

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:36

大眾投資指南(2020年10期)2020-07-24 08:03:40

學苑創造·A版(2018年11期)2018-02-01 06:29:20

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

讀者(2017年5期)2017-02-15 18:04:18

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31